17.1: Fondos Mutuos

- Page ID

- 62024

- Identificar los fines generales del uso de fondos mutuos en carteras de inversión individuales.

- Analizar las ventajas de un fondo indexado o un fondo de fondos.

- Enumerar y definir las estructuras de los fondos mutuos.

- Describir los objetivos estratégicos de los fondos de estilo de vida, fondos apalancados y fondos inversos.

- Identificar los costos y diferencias en costos de inversión en fondos mutuos.

- Calcular rendimientos de inversión en fondos mutuos.

- Resumir la información que se encuentra en un prospecto de fondos mutuos.

Como se define en el Capítulo 12, un fondo de inversión es una cartera de valores, que consiste en un tipo de valores o una combinación de varios tipos diferentes. Un fondo sirve como una manera conveniente para que un inversionista tenga una cartera diversificada de inversiones en casi cualquier activo inversible. Se cree que el fondo de inversión más antiguo fue fundado por Adriaan van Ketwich en 1774. Ketwich invitó a los inversionistas a contribuir a un fondo fiduciario para distribuir el riesgo de invertir en bonos extranjeros. La idea se trasladó de los Países Bajos a Escocia a Estados Unidos, donde el Boston Personal Property Trust estableció el primer fondo mutuo en 1893.financescholar.com, http://www.financescholar.com/history-mutual-funds.html (consultado el 15 de junio de 2009).

La popularidad del fondo mutuo ha crecido en periodos de expansión económica. En el apogeo del auge bursátil en 1929, había más de setecientos fondos mutuos en Estados Unidos. Después de 1934, los fondos mutuos cayeron bajo el ojo regulatorio de la Securities and Exchange Commission (SEC), y no fue hasta la década de 1950 cuando nuevamente hubo más de cien fondos mutuos en Estados Unidos.

Los fondos mutuos se multiplicaron en la década de 1970, impulsados por la creación de IRA y planes de jubilación 401 (k), y nuevamente en las décadas de 1980 y 1990, inspirados en el crecimiento económico y el boom bursátil tecnológico. A finales de 2008, los fondos mutuos estadounidenses, que representan poco más de la mitad del mercado global, tenían 9.6 billones de dólares en activos bajo administración. Cuarenta y cinco por ciento de todos los hogares estadounidenses poseían fondos mutuos, en comparación con 6 por ciento en 1980. Para el 69 por ciento de esos hogares, los fondos mutuos fueron más de la mitad de sus activos financieros.The Investment Company Institute, 2009 Investment Company Fact Book, 49th ed., 2009, http://www.ici.org/pdf/2009_factbook.pdf (consultado el 15 de junio de 2009). Los fondos mutuos juegan un papel importante en las decisiones individuales de inversión.

Un fondo mutuo proporciona al inversionista una diversificación y selección de valores más baratas y simples, requiriendo solo una transacción para poseer una cartera diversificada (el fondo mutuo). Al comprar acciones en el fondo en lugar de valores individuales, se logra una diversificación extensa por un costo de transacción mucho menor que al invertir en valores individuales y realizar transacciones individuales. También recibe el beneficio de la selección de seguridad profesional, lo que teóricamente minimiza los costos de oportunidad de opciones menores. Entonces, al usar un fondo mutuo, obtienes más y mejor selección de seguridad y diversificación.

Un fondo mutuo también proporciona a los emisores de acciones y bonos un mercado masivo. En lugar de vender acciones a inversionistas individualmente (e incurrir en los costos de hacerlo), los emisores pueden encontrar más fácilmente un mercado para sus acciones en fondos mutuos.

Estructuras y Tipos de Fondos Mutuos

Al igual que las acciones y los bonos, los fondos mutuos pueden ser gestionados activa o pasivamente. Como lees en el Capítulo 15 y el Capítulo 16, los fondos gestionados activamente proporcionan a los inversionistas una gestión profesional y la investigación, análisis y vigilancia esperados que conlleva. Los fondos indexados gestionados pasivamente, por otro lado, están diseñados para reflejar el desempeño de un índice específico construido para ser representativo de una clase de activo. Recordemos, por ejemplo, que el Índice Standard & Poor's (S&P) 500 está diseñado para reflejar el desempeño de las quinientas acciones de gran capitalización más grandes de Estados Unidos.

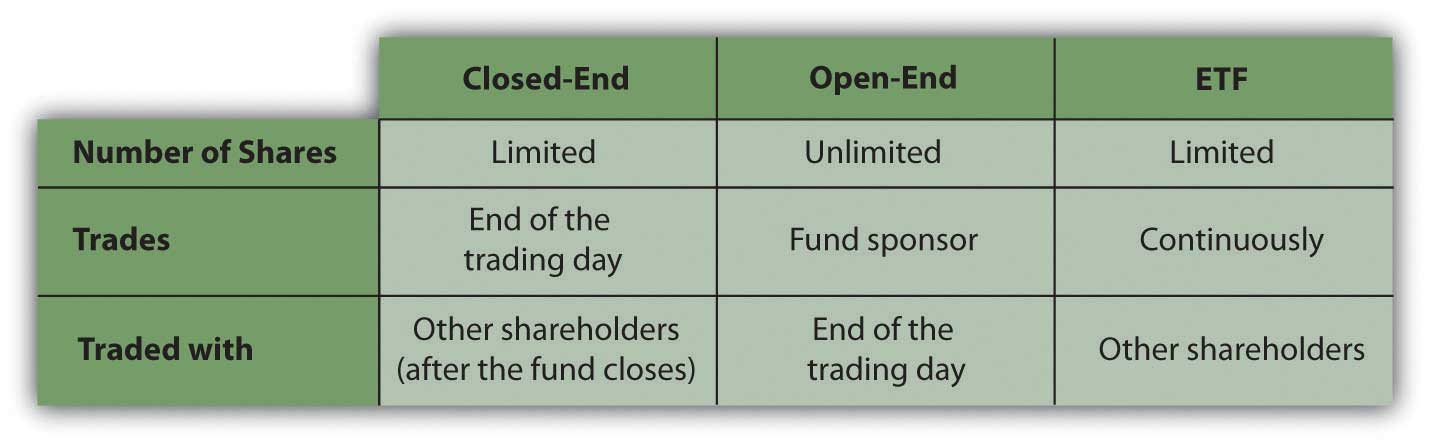

Los fondos mutuos se estructuran de tres maneras:

- Fondos cerrados

- Fondos abiertos

- Fondos cotizados en bolsa

Los fondos cerrados son fondos para los que se emite un número limitado de acciones. Una vez que se han emitido todas las acciones, el fondo se “cierra” por lo que un nuevo inversionista solo puede comprar acciones de un inversionista existente. Dado que las acciones se negocian en una bolsa, la oferta limitada de acciones y la demanda de las mismas en ese mercado determinan directamente el valor de las acciones para un fondo cerrado.

La mayoría de los fondos mutuos son fondos abiertos en los que los inversionistas compran acciones directamente del fondo y redimen o venden acciones de nuevo al fondo. El precio de una acción es su valor liquidativo (NAV), o el valor de mercado de cada acción determinado por los activos y pasivos del fondo y el número de acciones que existen. Aquí está la fórmula básica para calcular el NAV:

NAV = (valor de mercado de los valores de fondo − pasivos de fondos) ÷ número de acciones en circulación.

La demanda de acciones se refleja en el número de acciones en circulación, ya que el fondo puede crear nuevas acciones para nuevos inversionistas. Los cálculos de NAV generalmente se realizan una vez al día al cierre de la negociación, cuando se registran las transacciones de fondos mutuos.

El NAV es el precio que el fondo te pagará cuando canjees tus acciones, por lo que es un indicador del valor de las acciones. Aumentará si el valor de mercado de los valores en el fondo aumenta más rápido que el número de nuevas acciones.

Los fondos cotizados en bolsa (ETF) están estructurados como fondos cerrados pero se negocian como acciones. Las acciones se negocian y cotizan continuamente a lo largo de la sesión de negociación del día, en lugar de una vez al día al final de la negociación. Los ETF operan más como valores individuales; es decir, si estás tratando de cronometrar un mercado, son un activo más ágil para operar que los fondos de extremo abierto o cerrado.

Originalmente diseñados como fondos indexados, los fondos cotizados en bolsa ahora apuntan a casi todos los activos, sectores y regiones económicas imaginables. Debido a esto, los ETF se han vuelto bastante populares, con más de $529 mil millones invertidos en más de setecientos fondos (a abril de 2009) .El Investment Company Institute, 2009 Investment Company Fact Book, 49th ed., 2009, Figura 17.2 compara las características de fondos cerrados, fondos abiertos y ETF.

Las acciones de fondos cerrados y los fondos cotizados en bolsa se compran y venden en bolsas, al igual que las acciones de acciones. Pasarías por un corredor para realizar esas transacciones. Las acciones de fondos abiertos pueden comprarse y venderse directamente del patrocinador del fondo, una compañía de fondos mutuos o un gestor de inversiones como Fidelity, Vanguard, Janus, T. Rowe Price o Teachers Insurance and Annuity Association-College Retirement Equities Fund (TIAA-CREF). Puede realizar esas transacciones en cualquiera de las oficinas de la compañía, por teléfono o en línea. Alrededor del 40 por ciento de todas las transacciones de fondos mutuos se realizan directamente (sin un corredor) a través de una contribución al plan de retiro o una compañía de fondos mutuos.The Investment Company Institute, 2009 Investment Company Fact Book, 49th ed., 2009, http://www.ici.org/pdf/2009_factbook.pdf (consultado 15 de junio de 2009).

Algunos otros tipos de fondos mutuos se muestran en el Cuadro 17.1. Algunas empresas de investigación, como Morningstar, rastrean hasta cuarenta y ocho categorías diferentes de fondos mutuos.

Tabla 17.1.1 Otros tipos de fondos mutuos

| Fondos de fondos | Fondos mutuos que posean acciones de otros fondos mutuos en lugar de valores específicos. Si decide utilizar fondos mutuos en lugar de valores seleccionados, un fondo de fondos le proporcionará experiencia en la elección de fondos. |

| Fondos de estilo de vida | Fondos de acciones y bonos que gestionan el riesgo de cartera en función de la antigüedad o el horizonte temporal para las necesidades de liquidez. Los fondos de estilo de vida realizan tanto la selección de valores como la asignación de activos para inversionistas, determinados por la fecha objetivo. Por ejemplo, si ahora tuvieras treinta años, podrías elegir un fondo de estilo de vida con una fecha objetivo de treinta y cinco años a partir de ahora para tus ahorros para la jubilación. A medida que el fondo se acerca a su fecha objetivo, su asignación de inversiones en acciones y bonos se desplazará para llevar menos riesgo a medida que se acerque el objetivo. Los fondos de estilo de vida se utilizan principalmente en el ahorro para la jubilación; muchos se crean como fondos de fondos. |

| Fondos apalancados | Fondos que invierten tanto el dinero de los inversores como el dinero que el fondo toma prestado para aumentar los activos invertibles y, por lo tanto, los rendimientos potenciales. Debido a que utilizan préstamos, los fondos apalancados son más riesgosos que los fondos que no utilizan apalancamiento. |

| Fondos inversos | Fondos que tienen como objetivo aumentar de valor cuando el mercado baja, para ser anticíclicos a los fondos indexados, que tienen como objetivo aumentar de valor cuando el mercado suba. Los fondos inversos, también llamados fondos osos, se configuran para desempeñarse contrariamente al índice. Dado que la mayoría de las economías se vuelven más productivas con el tiempo, sin embargo, se puede esperar que los índices suban con el tiempo, por lo que un fondo inverso tendría sentido solo como una inversión a muy corto plazo. |

Honorarios y devoluciones de fondos mutuos

Todos los fondos deben revelar sus comisiones a posibles inversionistas: comisiones de venta, comisiones de gestión y gastos. Un fondo de carga cobra una comisión de venta por cada compra de acciones. Ese cargo por ventas (también llamado carga front-end) es un porcentaje del precio de compra. Un fondo sin carga, en contraste, no cobra una comisión de ventas, ya que las acciones pueden comprarse directamente del fondo o a través de un corredor de descuento. La carga front-end puede ser de hasta 8.5 por ciento, por lo que si planea invertir con frecuencia o en grandes cantidades, eso puede ser un cargo sustancial. Por ejemplo, una inversión de $5,000 puede costarte 425 dólares, reduciendo la cantidad que tienes para invertir y obtener un retorno.

Un fondo puede cobrar una carga back-end, en realidad un cargo por ventas diferidas, pagado cuando vendes tus acciones en lugar de cuando las compras. El cargo se puede eliminar gradualmente si posee las acciones por un período de tiempo específico, sin embargo, generalmente de cinco a siete años.

Un fondo puede cobrar una tasa de gestión anual. La comisión de gestión se establece como un porcentaje fijo del valor patrimonial del fondo por acción. Las tarifas de administración pueden oscilar entre 0.1 por ciento y 2.0 por ciento anual. Por lo general, se puede esperar que un fondo administrado de manera más activa cobre una tarifa de administración más alta, mientras que un fondo administrado pasivamente, como un fondo indexado, debería cobrar una tarifa de administración mínima.

Un fondo puede cobrar una tarifa anual de 12b-1 o una tarifa de distribución, también calculada como no más del 1.0 por ciento anual del valor del activo del fondo. Algunos fondos mutuos también cobran otras comisiones adicionales, pasando los gastos del fondo a los accionistas. Debe considerar la estructura de tarifas y la tasa al elegir fondos mutuos, y esto se puede hacer a través de cálculos de la relación de gastos.

En conjunto, las comisiones anuales de gestión, distribución y gastos se miden por la relación de gastos, es decir, las comisiones anuales totales expresadas como porcentaje de su inversión total. El ratio de gastos promedia alrededor de 0.99 por ciento para todos los fondos mutuos, pero puede ser más del 2 por ciento del valor de su inversión.El Investment Company Institute, 2009 Investment Company Fact Book, 49th ed., 2009, http://www.ici.org/pdf/2009_factbook.pdf (consultado el 15 de junio de 2009). Eso puede no sonar como mucho, pero significa que si el fondo obtiene un rendimiento del 5 por ciento, su rendimiento neto puede ser inferior al 3 por ciento (y después de impuestos, es incluso menor). Al elegir un fondo, debe estar al tanto de todos los cargos, especialmente los cargos anuales o continuos, que pueden afectar su retorno de inversión.

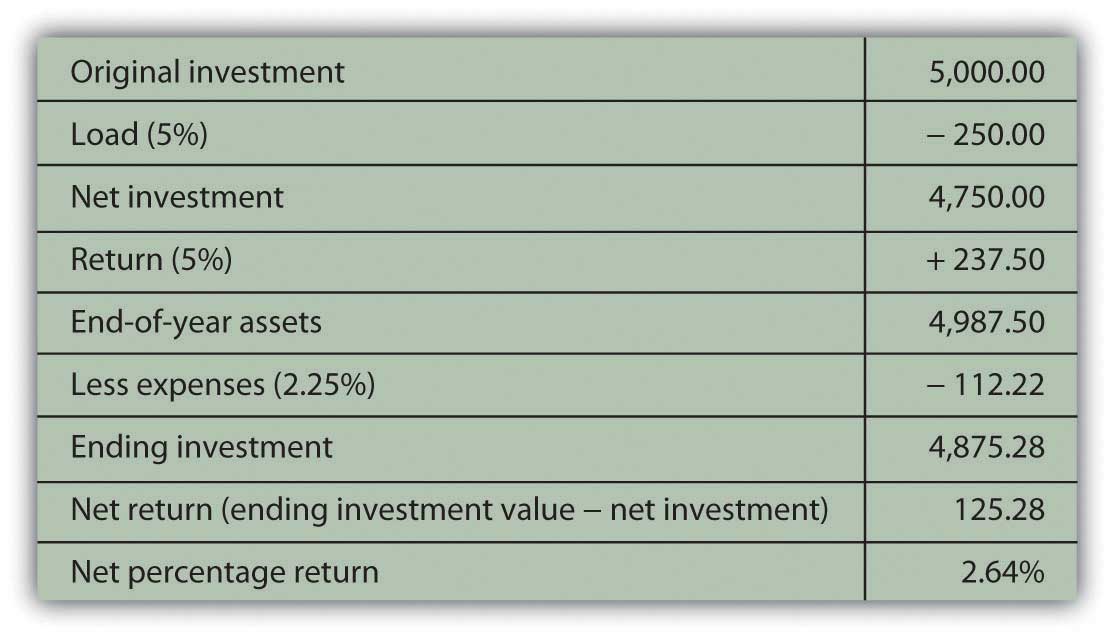

Digamos que invierte en un fondo de carga con una carga front-end del 5 por ciento y una relación de gastos de 2.25 por ciento y supongamos que el fondo obtiene un rendimiento del 5 por ciento. La figura 17.3 muestra cómo se vería tu inversión de $5,000 después de un año.

Los gastos pueden ser un determinante significativo de su rendimiento neto, y dado que los gastos varían según el fondo, la estrategia del fondo (activo o pasivo) y el patrocinador del fondo, debe darse una vuelta y comprender cuáles serán sus costos de inversión.

Poseer acciones de un fondo mutuo significa poseer acciones en un fondo común de activos. Los rendimientos del fondo son los rendimientos de esos activos: intereses, dividendos o ganancias (pérdidas). Los ingresos pueden provenir de distribuciones de intereses si el fondo invierte en bonos o activos productores de intereses o como distribuciones de dividendos si el fondo invierte en acciones.

Los fondos mutuos compran y venden o “entregan” los activos del fondo. Incluso los fondos administrados pasivamente necesitan reequilibrarse para mantenerse al día con sus puntos de referencia a medida que cambian los valores de mercado. El ratio de rotación es el porcentaje de activos del fondo que se han volteado o sustituido en el último año, una medida de la actividad comercial del fondo.

El volumen de negocios puede generar ganancias o pérdidas de capital. Periódicamente, generalmente una vez al año, las ganancias (o pérdidas) netas de capital del fondo se distribuyen por acción como distribución de ganancias de capital. Se esperaría que el volumen de negocios produjera más ganancias que pérdidas. Cuanto más rotación, o cuanto mayor sea el ratio de rotación, mayores serán las distribuciones de ganancias de capital que pueda esperar.

A menos que haya invertido en un plan de ahorro exento de impuestos, como una Cuenta Individual de Retiro (IRA) o una 401 (k), las distribuciones de intereses y dividendos son gravables como ingresos personales, al igual que las ganancias de capital, incluidas las distribuciones de ganancias de capital. Un mayor índice de rotación puede significar un mayor gasto fiscal para las distribuciones de ganancias de capital. La mayoría de los fondos mutuos de extremo abierto le permiten la opción de que sus distribuciones de ingresos y ganancias se reinviertan automáticamente en lugar de pagarlas, lo que significa que puede estar pagando impuestos sobre las ganancias sin nunca “ver” el dinero.

Información y estrategias de fondos mutuos

Todas las sociedades de fondos mutuos deben ofrecer un prospecto, un estado de cuenta publicado en el que se detallen los activos, pasivos, personal directivo y registro de desempeño del fondo. Siempre debes tomarte el tiempo para leerlo y echar un vistazo más de cerca a las inversiones del fondo para asegurarte de que el fondo sea compatible y adecuado a tus objetivos de inversión.

Por ejemplo, suponga que tiene una inversión en un fondo S&P 500 Index y ahora está buscando un fondo bursátil global para complementar y diversificar sus tenencias en acciones nacionales (Estados Unidos). Usted va al sitio Web de una gran compañía de fondos mutuos que ofrece cientos de fondos. Encuentras un fondo de acciones llamado “Global Stock Fund” —suena como que es justo lo que estás buscando. Mirando más de cerca, sin embargo, se puede ver que este fondo se invierte en las acciones de empresas de Alemania, Japón y Reino Unido. Si bien no son acciones estadounidenses, esas economías son similares a la economía estadounidense, quizás demasiado similares para proporcionar la diversidad que buscas.

O suponga que está buscando un fondo de bonos para crear ingresos y seguridad. Encuentras un fondo llamado “Fondo de Renta Fija de Grado de Inversión”. En una inspección más cercana, sin embargo, se encuentra que el fondo no invierte sólo en bonos de grado de inversión sino que la calificación promedio de sus bonos es de grado de inversión. Esto significa que el fondo invierte en muchos bonos de grado de inversión pero también en algunos bonos de grado especulativo para lograr mayores ingresos. Si bien este fondo puede adaptarse a su necesidad de ingresos, puede que no sea apropiado para su tolerancia al riesgo.

Las sociedades de fondos mutuos ponen esta información fácilmente disponible en sitios web y en prospectos. Siempre debes hacer el esfuerzo extra para asegurarte de saber lo que hay en tu fondo. Además, los fondos mutuos son ampliamente seguidos por muchos analistas de desempeño. Agencias de calificación como Morningstar y publicaciones de inversión como Barron's y Forbes rastrean, analizan e informan el desempeño de los fondos mutuos. Esa información está disponible en línea o impresa y proporciona comparaciones de fondos mutuos que puede resultarle útil para elegir su fondo.

En periódicos impresos y en línea, el desempeño de fondos mutuos se reporta diariamente en forma de tablas que comparan los rendimientos promedio de fondos de semana a semana. Los rendimientos promedio reportados se basan en el valor liquidativo por acción (NAVPS). Los inversionistas pueden usar esta información para elegir o comparar fondos y rastrear el desempeño de los fondos que poseen.

En conclusión, dado que un fondo de inversión puede estar constituido por cualquier tipo o de muchos tipos de valores (por ejemplo, acciones, bonos, bienes raíces y materias primas), en realidad no es otro tipo de inversión. Más bien, es una forma de invertir sin seleccionar específicamente valores, una forma de lograr una asignación de activos deseada sin elegir activos individuales.

Las ventajas de invertir en un fondo mutuo son la diversificación disponible con costos mínimos de transacción y la gestión profesional o selección de seguridad que compras al comprar en el fondo.

En comparación con los fondos gestionados activamente, los fondos gestionados pasivamente o indexados ofrecen una diversificación similar pero con tarifas de gestión más bajas y ratios de gastos porque no estás pagando por el tiempo del mercado o las habilidades de selección de seguridad El ratio de rotación muestra cuán pasiva o activa es la gestión del fondo. Alrededor de la mitad de todos los fondos mutuos de capital tienen una relación de rotación de menos del 50 por ciento.The Investment Company Institute, 2009 Investment Company Fact Book, 49th ed., 2009, http://www.ici.org/pdf/2009_factbook.pdf (consultado el 15 de junio de 2009).

El historial de desempeño ha demostrado que los fondos gestionados activamente, en promedio, no necesariamente superan a los fondos gestionados pasivamente.Burton G. Malkiel, A Random Walk Down Wall Street (Nueva York: W. W. Norton & Company, Inc., 2007), 360. Dado que suelen tener tarifas más altas, cualquier ventaja creada por la administración activa suele ser cancelada por sus mayores costos. Aún así, hay inversionistas que creen que algunos fondos mutuos y gestores de fondos mutuos pueden, en promedio, superar a los mercados o a los índices que proporcionan los puntos de referencia para los fondos gestionados pasivamente.

Resumen

- Los fondos mutuos proporcionan a los inversionistas

- diversificación,

- selección de seguridad,

- asignación de activos.

- Los fondos pueden ser gestionados activa o pasivamente.

- Los fondos indexados reflejan un índice de valores, proporcionando diversificación sin selección de valores.

- Los fondos de fondos proporcionan al inversionista fondos preseleccionados.

- Los fondos mutuos pueden estructurarse como

- fondos cerrados,

- fondos abiertos,

- fondos cotizados en bolsa.

- Algunos fondos están estructurados para lograr objetivos específicos de inversión:

- Fondos estilo de vida con fechas objetivo para minimizar el riesgo de liquidez mediante la asignación de activos

- Fondos apalancados para aumentar el rendimiento mediante el uso de deuda

- Fondos inversos para incrementar el retorno a través de la gestión activa con la expectativa de un mercado a la baja

- Los costos de fondos mutuos pueden incluir

- un cargo por ventas cuando se compran acciones, o carga front-end,

- un cargo por ventas cuando se venden acciones, o carga de back-end,

- una comisión de gestión mientras las acciones son propiedad, o

- una comisión de 12b-1 (distribución) mientras que las acciones son propiedad.

- El ratio de gastos de gestión es el costo total del fondo mutuo expresado como porcentaje de los fondos invertidos.

- Las tarifas varían según

- patrocinador del fondo,

- estrategia de fondos (activa o pasiva),

- ventas de fondos (directos o a través de un corredor).

- Los rendimientos de un fondo mutuo incluyen los rendimientos de los valores que posee, incluyendo

- distribuciones de intereses,

- distribuciones de dividendos,

- distribuciones de ganancias de capital.

- Un prospecto del fondo detalla las participaciones de inversión, los rendimientos históricos y los costos del fondo. Las calificaciones de fondos mutuos en los medios financieros son otra fuente de información.

Ejercicios

- Ver el video “Invertir en Fondos Mutuos” en efinancedirectory.com/multime... nds_Video.html. Según el orador, ¿los fondos sin carga son gratuitos? ¿Deberías comprar fondos mutuos cerca de fin de año? Encuesta los artículos y herramientas en “Fondos Mutuos 101” en Yahoo! Finanzas en finance.yahoo.com/fondos/mutual_funds_101. Según tanto esta fuente como el video, ¿cuáles son los dos beneficios clave de los fondos mutuos? ¿Cómo se clasifican los fondos mutuos? ¿Cómo se puede medir el desempeño de un fondo de inversión? ¿Cuáles son los costos de poseer fondos mutuos? ¿Dónde se puede obtener información sobre un fondo de inversión?

- Las regulaciones de valores requieren divulgación completa y continua, también conocida como transparencia, para que los inversionistas sepan en qué se están metiendo cuando inviertan. Este requisito se satisface en parte a través de un folleto de fondo. Lee los consejos de la SEC sobre cómo leer un prospecto y qué buscar en http://www.sec.gov/answers/mfprospectustips.htm. Después compara esa información con los consejos que se ofrecen en http://www.getrichslowly.org/blog/2009/04/23/how-to-read-a-mutual-fund-prospectus/. En la misma página, navega también por los enlaces de “Lo mejor de hazte rico lentamente”. ¿Cómo refuerza esta información la idea de que debes leer y entender a fondo un prospecto antes de invertir en un fondo?

- Consulta la tabla de datos de desempeño de Morningstar para diversas categorías de fondos mutuos en http://news.morningstar.com/fundReturns/CategoryReturns.html. ¿Qué categorías generales de fondos se incluyen en el gráfico? ¿Durante qué periodos de tiempo se comparan los rendimientos promedio? El 15 de julio de 2009, el gráfico identificó los siguientes fondos con rendimientos promedio de más del 5 por ciento después de cinco años: acciones de recursos naturales, acciones de servicios públicos, acciones de América Latina, acciones de Pacífico/Asia, acciones de mercados emergentes diversificados, bonos de mercados emergentes, bonos gubernamentales a largo plazo y acciones metales preciosos. ¿Cuál es el desempeño de esos fondos en la actualidad?

- Lea el artículo de Investopedia sobre los costos de invertir en fondos mutuos en http://www.investopedia.com/university/mutualfunds/mutualfunds2.asp. ¿Cuál es su ratio de gastos de gestión (MER)? ¿Los fondos mutuos con mayores gastos generalmente obtienen rendimientos más altos?

- Toma el tutorial de Investopedia sobre cómo leer una tabla de fondos mutuos en las noticias financieras en http://www.investopedia.com/university/mutualfunds/mutualfunds4.asp. ¿Qué significan las columnas? ¿Qué se está comparando? ¿Qué puede aprender de las tablas de fondos mutuos que pueden ayudarle a elegir fondos o rastrear el desempeño de los fondos que posee? Comparte tus ideas con tus compañeros de clase.

- En Mis Notas o en tu diario de finanzas personales, registra tu estudio de un fondo que elijas rastrear. Lea el folleto, verifique sus calificaciones y compare su desempeño semana a semana con el de fondos similares en la tabla de fondos mutuos en la sección financiera de un periódico. Registre sus observaciones, preguntas y comentarios a medida que decida hipotéticamente si invertir o no en ese fondo.