1.4: Riesgo versus retorno ‒ La eterna lucha de invertir

- Page ID

- 69246

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

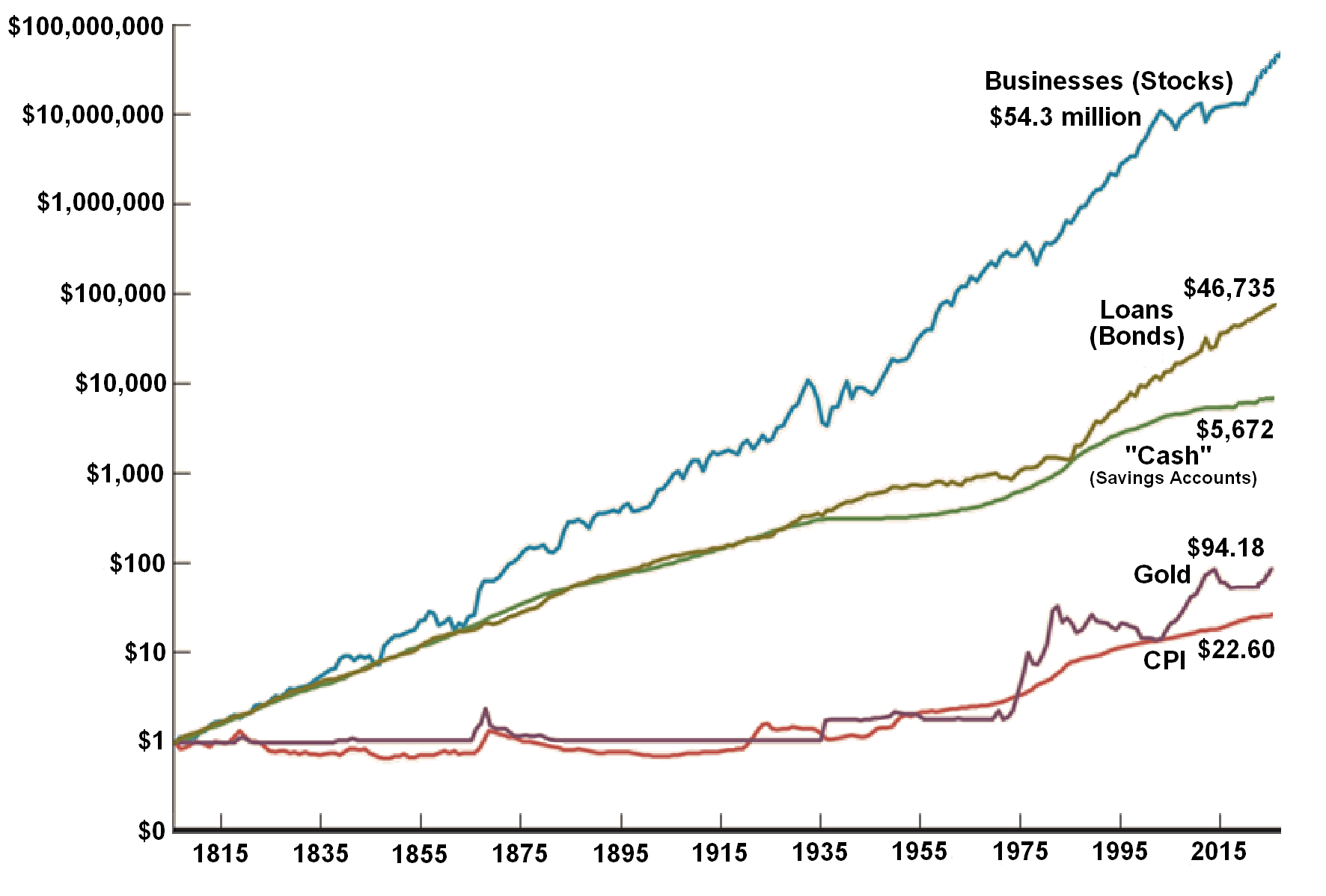

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Aquí está, Estimados lectores! ¡Este es el curso completo en una sección! ¿Quieres comer bien o quieres dormir bien? A estas alturas, deberías estar viendo que hay un patrón en el mundo de las inversiones. Cuanto más rendimiento desee de sus inversiones, más riesgo tendrá que aceptar. En el apartado anterior, vimos que las acciones nos han dado los mejores rendimientos a lo largo del tiempo pero también nos han sometido al mayor riesgo. Los bonos son menos riesgosos pero nos dan menos rentabilidad. Las inversiones a corto plazo están libres de riesgo o bastante cerradas pero pagan muy poco, actualmente casi nada. Los fondos mutuos reflejarán más o menos los activos subyacentes en los que invierten. En la presentación correspondiente sobre riesgo versus rendimiento, verá cómo han ido estas diversas clases de activos de inversión durante periodos de tiempo muy largos. ¡Vemos que las acciones son las estrellas! Los bonos son un segundo distante. Y las inversiones a corto plazo apenas se han mantenido al día con la inflación y actualmente están perdiendo ante la inflación. Echa un vistazo rápido a esta gráfica que compara acciones (negocios), bonos (préstamos), letras del Tesoro (inversiones garantizadas a corto plazo) e inflación medida por el Índice de Precios al Consumidor.

Fuente: NYU Stern School of Business, Banco de la Reserva Federal de Minneapolis

Volveremos a visitar esta gráfica y sus sutilezas más adelante. (¡Cuidado con la temida escala logarítmica!) Por ahora, podemos ver que las recompensas de invertir en negocios a través de acciones han abrumado por completo a las otras dos opciones y han batido fácilmente a la inflación. ¿Qué pasa si volvemos a los albores de la Revolución Industrial?

Los números se vuelven asombrosos y nos quedan algunas conclusiones. Los bonos y las inversiones “en efectivo” lo han hecho admirablemente; han batido a la inflación. ¿Oro? No tanto. Sin embargo, las acciones son la mejor opción sin duda, ¿verdad? Bueno, sí, pero no seamos demasiado precipitados. Tenemos que mirar el otro lado de la inversión, el riesgo, así como el rendimiento. Examinaremos en detalle los riesgos que implica la inversión en acciones en breve.

No es casualidad que las acciones y los bonos hayan producido mejores rendimientos que las inversiones a corto plazo. Si ese no fuera el caso, ¿por qué los inversionistas asumirían los mayores riesgos de acciones y bonos? La respuesta es que no lo harían. Si las inversiones a corto plazo garantizadas (o bastante cercanas a ser garantizadas) devolvieran lo mismo que las acciones o los bonos, los inversionistas preferirían esas inversiones garantizadas a corto plazo. Ellas elegirían una inversión para la que no hay posibilidad de perder dinero y estarían felices de aceptar la tasa de retorno sin riesgo de su dinero. En teoría, no hay inversión con riesgo cero absoluto. Sin embargo, las letras del Tesoro de Estados Unidos a corto plazo se acercan lo más cerca del riesgo cero absoluto como se puede conseguir en este mundo. Por lo tanto, cuando los inversionistas quieren saber cuál es la tasa actual de rendimiento libre de riesgo, suelen mirar la tasa de interés que actualmente están pagando las Letras del Tesoro de los Estados Unidos a tres meses. (Cubriremos letras del Tesoro con más detalle en nuestra siguiente sección dedicada a las inversiones a corto plazo.)

Para tomar decisiones prudentes de inversión, los inversionistas necesitamos saber cuál es la prima de riesgo para nuestros inversores potenciales. La prima de riesgo es la recompensa por llevar riesgo. Es el rendimiento extra de un activo de riesgo sobre el rendimiento que recibimos de una tasa de rendimiento sin riesgo. Como era de esperar, la prima de riesgo para las acciones es la más alta con más del 8%. La prima de riesgo para los bonos de grandes empresas es un poco menos del 4% y menos del 2% para los bonos del gobierno. Aquí están las primas de riesgo para acciones de grandes empresas, bonos de grandes empresas, bonos del gobierno y letras del Tesoro (inversiones garantizadas “en efectivo” a corto plazo).

| Inversión | Retorno Promedio | Prima de Riesgo |

|---|---|---|

| Acciones de grandes empresas | 11.82% | 8.49% |

| Bonos de Grandes Empresas | 7.19% | 3.86% |

| Bonos Gubernamentales | 5.11% | 1.78% |

| Letras del Tesoro (“Efectivo”) | 3.33% | 0.00% |

Fuente: NYU Stern School of Business, Banco de la Reserva Federal de Minneapolis

Estas primas de riesgo pueden no parecer mucho pero con el tiempo, los efectos de los rendimientos más altos son enormes como vimos en los gráficos anteriores y en la presentación. Los retornos de inversión son muy fáciles de medir. ¿Con cuánto empezaste? ¿Con cuánto terminaste? ¿Cuánto tiempo tardaste en ganar esta cantidad? A partir de esta información, podemos calcular su devolución. Pero, ¿qué pasa con los riesgos involucrados? ¿Cómo medimos el riesgo?

Varianza y Desviación Estándar ‒ Dos Medidas Imperfectas de Riesgo

El riesgo de inversión, por otro lado, es mucho más difícil de medir. La realidad es que el riesgo es imposible de medir y predecir. No hay ninguna medida que refleje con precisión la cantidad de riesgo que los inversionistas deben aceptar al elegir una inversión. Eso no nos impide intentarlo, sin embargo. Cada año, la comunidad inversora mide el rendimiento anual promedio y la cantidad de varianza con respecto al rendimiento promedio. Mediante la estadística, las medidas resultantes de riesgo se denominan varianza y desviación estándar. Con mucho, la medida de riesgo más popular es la desviación estándar. La desviación estándar es la medida que usaremos para nuestra clase.

Ya sé lo que estás pensando. “¡Sí, esto es matemáticas! ¡Necesito abandonar esta clase! ” Relájese. Por favor, no dejes la clase. No hacemos ningún cálculo de varianza o desviación estándar. Dejamos esos cálculos para tu clase de estadísticas. Simplemente hacemos una búsqueda rápida en la biblioteca o en Internet y la comunidad inversora nos da los resultados de manera fácil y feliz. Por favor. No dejes caer la clase.

Es importante entender lo que la varianza y su compañero más popular e importante, la desviación estándar, puede decirnos sobre una inversión potencial. En general, cuanto mayor sea la varianza y desviación estándar, más riesgosa es la inversión. Cuanto mayor sea la varianza y desviación estándar, más se desviará el retorno de la inversión del rendimiento promedio anual de esa inversión. Es decir, dijimos que las acciones pueden darnos un rendimiento promedio anual de 8%, 9% o incluso 10% a largo plazo pero también sabemos que en cualquier año, la probabilidad es muy alta de que no obtengamos 8% o 9% o 10%. Podríamos obtener +17% en un año, -9% el año siguiente, +22% después de eso, y luego -4%. Con las existencias, las varianzas y desviaciones con respecto a los rendimientos anuales son extremas. Una desviación estándar alta significa que la volatilidad es alta. La inversión es riesgosa.

Por favor, asegúrate de haber revisado los gráficos y las estadísticas en la presentación antes de continuar. Ahí verás que las acciones son similares a la pequeña niña de Henry Longfellow con el rizo justo en medio de la frente. Cuando era buena, era muy, muy buena, pero cuando era mala, era horrorida. “¡Menos 20% en 2001, menos 30% en 2002, menos 40% en 2008!? ¡De ninguna manera! ¡No para mí! No me estoy metiendo en invertir en acciones”, es como reaccionan algunas personas. Relájese. Cálmate. Vamos a aprender a usar esta volatilidad a nuestro favor. Podemos hacer de la volatilidad nuestro amigo, no nuestro enemigo.

Las lecciones de la historia son que si queremos rendimientos anuales promedio altos, vamos a tener que aceptar alto riesgo y alta volatilidad. Va a haber momentos en los que perdamos dinero. Habrá bajadas del mercado, correcciones, caídas, etc. es inevitable. Como dice el famoso inversionista Peter Lynch, “Una caída del mercado de valores es tan rutinaria como una ventisca de enero en Colorado. Si estás preparado, no te puede hacer daño. Un declive es una gran oportunidad para retomar las gangas que dejaron atrás los inversionistas que están huyendo de la tormenta en pánico”. La buena noticia es que la historia también nos dice que la economía global y los mercados bursátiles alrededor del mundo siempre han vuelto de esas tormentas de nieve.

Tenga en cuenta que hay charlatanes y timadores y estafadores en abundancia en las sombras de la industria de la inversión. Ellos descaradamente ‒ e ilegalmente, por cierto ‒ te dirán que pueden garantizar, por ejemplo, una tasa de rendimiento anual promedio sin riesgo del 12%. Están mintiendo, puros y sencillos. No existe tal cosa como una tasa de rendimiento del 12%, libre de riesgo. Es un unicornio azul, un panda volador; simplemente no existe. Algunos delincuentes podrían incluso hacer reclamos de 300% o 3,000%. Consulta el sitio web de la clase o Canvas para ver algunos ejemplos. O mejor aún, simplemente escriba “100% de retorno en 3 días usando opciones” en cualquier buscador de Internet y vea cuántos tiburones quieren separarte de tu dinero.

Invertir versus especular/operar ‒ Revisitado

“Pero, ¿no lo está haciendo alguien? ¿No hay gente que haga tremendas tasas de rendimientos? ” usted puede preguntar con razón. La respuesta es sí. Hay individuos que hacen tremendas tasas de retorno. Pero esas personas no son prudentes, inversionistas a largo plazo como nosotros. Se trata de especuladores, también conocidos como comerciantes. Ser especulador/trader puede ser muy rentable pero también es muy estresante y arriesgado. Además, te enfrentas a los mejores del mundo. Aquí hay una cita de uno de los famosos especuladores de principios del siglo XX, Jesse Livermore.

“El especulador no es un inversionista. Su objetivo no es asegurar un retorno constante de su dinero a una buena tasa de interés, sino obtener ganancias ya sea por una subida o una caída en el precio de lo que sea que esté especulando”. — Jesse Livermore

Entonces, ¿quieres ser inversionista o especulador/trader? Como mencionamos al principio, podemos ayudarte a aprender a convertirte en un inversionista paciente, prudente y exitoso a largo plazo. No podemos ayudarte a aprender a convertirte en un especulador exitoso a corto plazo. Lo siento. No podemos hacerlo nosotros mismos; ¿cómo podríamos enseñarle a alguien más a hacerlo? Si aún no te hemos convencido de que renuncies a algún sueño que puedas haber tenido de hacer riquezas rápidamente por el trading diario, rodeado de dos computadoras y cuatro monitores mientras simultáneamente en el teléfono con dos compañías diferentes, por favor tómate un tiempo para escuchar la historia de John Gutfreund y John Meriweather del libro Liar's Poker del consumado autor de inversiones Michael Lewis. Nunca, nunca quieres jugar Liar's Poker con John Meriweather, y mucho menos tratar de cambiarlo.

Es realmente muy sencillo. Cuando la tarea es inmensamente difícil y la competencia es feroz, como lo es en especulación/comercio o en el deporte o las artes, para el caso, es natural que unos pocos selectos suban a la cima. ¿Se puede lanzar o golpear una bola rápida a 98 millas por hora? Si logras golpear una bola rápida a 98 millas por hora tres veces de cada diez intentos, puedes conseguirte un contrato por decenas de millones de dólares cada año. ¿Puedes volcar una básquetbol? ¿Se puede cantar el papel principal en una ópera de cinco actos? ¿Se puede escribir o dirigir o actuar en una película con un presupuesto de más de 100 millones de dólares? ¿Se puede golpear una pequeña bola blanca a 300 yardas por la calle en tan solo tres tiros? La persona promedio no puede lograr ninguno de estos. Pero eso no quiere decir que no haya gente que pueda. Los hay. ¿Vas a competir con ellos en su recinto? Creo que no.

Una de las mejores observaciones de la historia sobre invertir versus especulación/comercio fue realizada por John Bogle, el fundador de la compañía de fondos mutuos Vanguard Group. Fue entrevistado por Steve Forbes, el editor en jefe de la revista Forbes, allá por 2009. La entrevista solía estar disponible en la página web de la revista pero fue retirada hace mucho tiempo. Me puse en contacto con ellos y les rogué que lo volvieran a poner a disposición. Nunca obtuve respuesta. Entonces ponemos el pasaje aquí para ti. Lean con atención, Estimados Alumnos.

“Bueno, lo primero que tienes que pensar es, y este es un tema del que casi nunca he escuchado hablar, Steve, y esa es la primera pregunta que tienes que hacerte es: ¿Soy inversionista, o soy especulador? Un inversionista es una persona que posee un negocio y lo mantiene para siempre y disfruta de los rendimientos que las empresas estadounidenses, y hasta cierto punto las empresas globales, han obtenido desde el principio de los tiempos. Tienen capital, ganan un retorno sobre su capital y ese capital crece con el tiempo. No es complicado. Ese es el negocio de invertir.

La especulación es apostar por el precio. Creo que puedo comprar esto por $10 y venderlo por $12 o $14 o $20 o $100. La especulación no tiene cabida en la cartera ni en el kit del inversionista típico. La especulación te lleva por el camino equivocado. Te permite poner tu emoción primero, mientras que la inversión saca las emociones de la imagen. Eres dueño de estos negocios, siguen sonando, si el mercado no cree que valgan tanto como lo fueron, bueno, lástima, el mercado no lo sabe todo”. ‒ John “Jack” Bogle, Fundador y ex CEO del Grupo Vanguard

Cuando el video aún estaba disponible, mostraríamos este segmento en la clase presencial y yo gritaba: “¡Sí, señor Bogle! ¡Nosotros lo hacemos! ¡Enfatizamos la distinción entre inversionistas y especuladores/traders en nuestra clase Introducción a las inversiones!” Toda la entrevista es de más de 30 minutos y altamente informativa y emprendedora. Esperemos que Forbes lo resucite.

Observaciones sobre el fin del mundo

Algunos lectores preguntarán: “Bueno, ¿y si todos los precios de las acciones van a cero? ¿Y si la economía y el mercado de valores no regresan?” Esta es una pregunta muy sondeante. Habla de nuestros temores justificados sobre invertir, especialmente en acciones. Reformulemos la pregunta: ¿Y si el mundo se acaba? La verdad es que algún día el mundo va a terminar. Existen numerosos escenarios. Por ejemplo, sabemos que en aproximadamente 1 o 2 mil millones de años, el sol se expandirá y tragará a Mercurio y Venus y tal vez hasta la Tierra. Sin embargo, no va a necesitar tragarse la Tierra para que nuestro mundo termine. Para cuando llegue a Venus, las temperaturas en la Tierra serán lo suficientemente calientes como para fundir el estaño, el plomo y el cobre. Agradecidamente, tenemos mucho tiempo para prepararnos para este escenario. Pero, ¿qué pasa con todos los demás desastres que se avecinan en nuestro horizonte? Calentamiento global, cambio climático, desigualdad de ingresos, guerra nuclear, aumento del nivel del mar, pandemias, tsunamis, sismos, incendios, inundaciones, ¡regreso de discoteca!

Como decíamos al principio, siempre habrá proclamas de fatalidad y penumbra, sobre todo de charlatanes listos para venderte su método seguro para sobrevivir al fin de los tiempos. ¡No los escuches! Si el mundo termina, si nuestra civilización de base tecnológica se agrieta y cae y se disuelve en un charco de lágrimas, si no hay comida en la tienda de abarrotes, no hay gas en la gasolinera, ni ropa en el centro comercial, los celulares no funcionan, las empresas de servicios públicos no están bombeando electricidad ni gas natural, no se está recogiendo la basura, las alcantarillas están obstruidas, los hospitales, las escuelas, los departamentos de bomberos, las comisarías de policía, los bancos están todos tapiados, etc., tu cartera de acciones será el último pensamiento en tu mente. Estarás cavando en busca de larvas de escarabajo y corteza hirviendo para la cena. Reunámonos en la playa. Trae los malvaviscos. Traeré el vodka. Podemos emborracharnos y ver arder el mundo.

¡Anímate, queridos estudiantes! ¡Este escenario no va a suceder! ¡El fracaso no es una opción! Como ya te dije, Tu Humilde Autor está firmemente convencido de que los próximos 20, 30, 50 años van a ser los años más prósperos de la historia de nuestra civilización. No cabe duda de que tenemos tremendos obstáculos que superar, algunos podrían decir que son insuperables. Pero nunca subestimes el poder innovador de nuestra especie. Solo mira lo que hicimos con Covid en 2020. Por lo general, una vacuna tarda al menos 4 años y a menudo hasta 10 años en desarrollarse. ¡Múltiples grupos alrededor del mundo crearon vacunas seguras y efectivas en cuestión de meses! Vamos a superar el cambio climático. Vamos a eliminar los combustibles fósiles. Tendremos autos sin conductor y algunos podrán volar. Vamos a curar el cáncer. Colonizaremos Marte. Tendremos traductores universales de idiomas. Tendremos robots domésticos. Veremos el día en que cerca del 100% de los ciudadanos de nuestro mundo estén conectados a Internet. ¡Nos aseguraremos de que nunca más la discoteca se convierta en el ícono cultural dominante de nuestra nación! Económicamente, estoy muy seguro de esto y más. (Políticamente, estoy muy asustado. La democracia está siendo atacada en muchos países del mundo, entre ellos Estados Unidos. Pero esa discusión es para otra clase en otro departamento. Gracias a Dios esto no es Kindergarten donde todas las disciplinas se imparten en un mismo aula. Ve a tomar nuestros problemas políticos con tu profesor de Ciencias Políticas.)

Entonces, ¿qué es para mí una tasa de retorno realista?

Después de haber tomado este curso, tendrá una base sólida de los tipos de inversiones en valores más populares: acciones, bonos, “efectivo” y fondos mutuos. También sabrás qué niveles de rendimientos y qué niveles de riesgos deberías esperar razonablemente recibir. Y si eres paciente, inversionista a largo plazo, creo que es realista esperar del 8% al 10%. Ciertamente estoy trabajando en ello yo mismo. Hasta el momento, tan bien. Por supuesto, como reiteraremos una y otra vez, no hay garantías.

Ahora lo más probable es que estés pensando: “Pero ¿es 8% o 9% o 10% lo suficientemente bueno para mí? ” Resulta que la respuesta a esta pregunta es un rotundo, “¡Sí!” Sin embargo, hay algunas advertencias que debemos agregar. Si empiezas temprano, si inviertes pacientemente y consistentemente, si no te pones engreído o codicioso, si no persigues cada “Next Big Thing” que viene, y lo más importante, no te asustas cuando el mercado se desmaya, como inevitablemente lo hará de vez en cuando, entonces ‒ a menos que el mundo termina, creemos que es totalmente razonable y realista esperar 8% o 9% o 10% a largo plazo. Como se mencionó, algunos inversionistas lo han hecho mejor. El truco es aprovechar el valor temporal del dinero, también conocido como el rendimiento anual compuesto o la tasa de crecimiento anual compuesta.

El valor temporal del dinero es la cantidad a la que una suma que invierta ahora aumentará en función de una tasa de retorno y período de tiempo especificados. El cálculo de los montos en el futuro se llama capitalización. El resultado es el valor futuro del dinero. El valor futuro se puede calcular para una sola cantidad, también conocida como suma global, principal o pago único. El valor futuro también se puede determinar para una serie de depósitos, también conocidos como flujo de inversiones o anualidad. (En nuestra clase, generalmente no usamos el término anualidad porque una anualidad también es un producto de seguro. Discutimos los productos de seguros de anualidad al final de la clase. No tenemos palabras amables para ellos.)

Hay un documento de valor futuro disponible en el sitio web de la clase y en Canvas. Te dejamos los cálculos como ejercicio opcional. Muy posiblemente ya hayas tomado nuestra clase de Planeación Financiera y Administración del Dinero, ahora llamada Principios de Administración del Dinero, clase en Southwestern. Pasamos mucho tiempo aprendiendo cálculos de valor futuro en Principios de Administración del Dinero. Por lo menos, por favor revise la clave de respuestas y escuche el comentario para ver los tipos de riqueza que uno puede construir razonablemente a lo largo de las carreras laborales. También veremos algunos grandes ejemplos en nuestro próximo capítulo sobre fondos mutuos. ¡La noticia es buena!

Los cálculos de valor futuro nos permiten pasar del presente al futuro. Posteriormente, cuando aprendamos a asignar valoraciones a acciones y bonos, utilizaremos la inversa del valor futuro, el valor presente, para pasar del futuro de regreso al presente. (“¿Eh? ¿Qué? ” Relájese. Estudia lo que hay en este capítulo. Tenemos un largo camino por delante.)

Entonces, ¿estás listo para comenzar tu viaje para convertirte en un inversor prudente y a largo plazo? ¿Estás emocionado? ¡Sé que lo soy! Bueno, antes de llegar a las cosas buenas, vamos a tomar un pequeño desvío. Ahora revisaremos las inversiones a corto plazo, vehículos que utilizamos si necesitamos el dinero en tres, seis o nueve meses o incluso uno o dos años, dependiendo de la importancia de los usos para los fondos a corto plazo. Las inversiones a corto plazo no son muy emocionantes. No se supone que lo sean. No queremos emoción con el dinero que necesitamos en el corto plazo. Queremos certeza.

“¡Oh, sí?! ¡Este tipo dice que puedo ganar 25% al mes! ¿Qué dice sobre eso, eh?”

Antes de pasar a las inversiones a corto plazo, queremos advertirle nuevamente que hay muchos estafadores listos para tomar su dinero. Estimados Estudiantes, si estás involucrado en el mundo de las inversiones por cualquier periodo de tiempo, eventualmente te vas a encontrar con un anuncio, volante, correo electrónico o solicitud de correo de Estados Unidos que promete retornos llamativos de 25%, 100%, 3,000% por año o incluso 300% o más por día. Las estafas de inversión han estado con nosotros desde siempre. Siempre estarán con nosotros. Lamentablemente, muchos individuos desinformados caen por su aceite de serpiente. He aquí un ejemplo de una afirmación tan escandalosa:

Este anuncio fue encontrado en la página de Yahoo! Sitio web de finanzas que generalmente se considera una perspectiva mediática confiable y de buena reputación. Prepárense para ver reclamos mucho más descabellados y despreciables en ubicaciones de menor reputación. Este tipo está afirmando que pudo generar rendimientos del 25% mensual. Eso supera el 1,300% anual. ¡Esto es basura total!

Oh, por cierto, estos anuncios son contra la ley. “¡¿Qué?! ¡¿Eh?! ¿No tenemos libertad de expresión en Estados Unidos?” usted pregunta. Bueno, sí, tienes razón. Somos libres de expresar nuestros puntos de vista, opinión y nuestra comprensión de los hechos en el mercado de ideas. Pero cuando se trata de asesoramiento y productos de inversión, esa libertad de expresión está severamente limitada. Entonces, ¿cómo se sale con la suya la gente? La Comisión de Bolsa y Valores cuenta con una cuadrilla esquelética de reguladores que no pueden comenzar a abordar este problema. Sólo van tras los peores sinvergüenzas. El mismo tipo de conductas ilegales también se dan en el mundo de los suplementos para bajar de peso. Algunos incluso se infiltran en sus productos medicamentos controlados con prescripción como Prozac y Viagra y algunos incluso ponen sustancias químicas peligrosas y prohibidas. ¡Cuidado ahí fuera, Estimados Alumnos!