8.1: Fundamentos de Bonos

- Page ID

- 69131

Los bonos son valores negociables que cotizan en bolsa a largo plazo. El emisor de los bonos se compromete a pagar una cantidad fija de intereses durante un periodo de tiempo determinado y a reembolsar una cantidad fija de principal al vencimiento. Los bonos también se conocen como Valores de Renta Fija, Inversiones Fijas o Financiamiento de Deuda. Un bono es realmente solo un pagaré emitido por corporaciones, un municipio estatal o local como un estado, ciudad o distrito escolar, o el gobierno federal. Los inversionistas de bonos prestan su dinero a los emisores de bonos. Los inversionistas en bonos son prestamistas en lugar de inversionistas de acciones que son propietarios. Los emisores de bonos acuerdan reembolsar el dinero que tomaron prestado con intereses.

Cuando se emite un bono, se crea un documento llamado contrato de fideicomiso. El contrato fiduciario es el contrato que establece los términos entre el emisor y los tenedores de bonos. El contrato describe los derechos de los inversores de bonos y las obligaciones del emisor. Se nombra a un síndico para que se encargue de que se cumplan estas obligaciones. El síndico suele ser un banco comercial o una compañía fiduciaria. El contrato de fideicomiso estipula convenios de protección, como la obligación del emisor de bonos de seguir haciendo negocios, de mantener el equipo en buen estado de funcionamiento, de realizar pagos a tiempo, etc. Por ejemplo, Southwestern Community College emitió bonos para construir nuestro nuevo estadio y el otro nuevos edificios que quizás hayas visto como el Edificio de Matemáticas y Ciencias y el Centro de Bienestar. En el contrato de fideicomiso se encuentra un pacto protector que establece que el dinero recibido de la emisión de bonos debe ser utilizado para “mejoras de capital”, término elegante para edificio nuevo o restauración de edificio antiguo. Es decir, no podíamos usar el dinero para dar aumentos al personal y a la facultad.

¿Por qué invertir en bonos?

Los inversionistas en bonos reciben intereses durante la vigencia del bono. Los intereses se pagan normalmente cada seis meses. Cuando el bono se canje al término de la vida del bono, el principal se devuelve al titular del bono. Los bonos maduran en cualquier lugar de 1 a 30 años. Sin embargo, los términos de los bonos suelen estar en el rango de 20 a 30 años. Se podría pensar en bonos como una hipoteca, un préstamo a largo plazo donde los pagos se estiran a lo largo de muchos años.

Con los bonos, también existe la posibilidad de una ganancia de capital o una pérdida de capital. La ganancia o pérdida de capital potencial es normalmente mucho menor de lo que exhiben las acciones. “Espera un minuto”, preguntas, “¿cómo podría haber una ganancia o pérdida de capital en un préstamo? Eso no tiene sentido. ¿No se mantendría constante el monto del préstamo?” Sí, estás en lo cierto. El principal permanece constante a lo largo de la vida del bono, pero el precio del bono fluctuará a medida que fluctúen las tasas de interés. Pronto discutiremos la relación de las tasas de interés y los precios de los bonos en detalle. Si las tasas de interés bajan, existe el potencial de una ganancia de capital pero también existe la posibilidad de una pérdida de capital si las tasas de interés suben. No obstante, si pretendes mantener el bono hasta su vencimiento cuando se devuelva su principal, las ganancias o pérdidas de capital no le afectarán.

Algunos bonos ofrecen ventajas fiscales. Veremos que los bonos municipales están libres de impuestos federales sobre la renta y los bonos del Tesoro están libres de impuestos estatales y locales. Por último, algunos bonos pueden convertirse en acciones. Estos se llaman bonos convertibles y nos dan la oportunidad de obtener ganancias de capital descomunales si la acción subyacente le va bien. Eso puede sonar emocionante pero estos son lazos, ¿recuerdas? Los bonos son aburridos. Los bonos convertibles rara vez entregan a lo grande para sus inversionistas. Cubriremos los “convertibles” cuando discutamos los valores híbridos en un capítulo posterior.

Los tenedores de bonos son los primeros en la fila para el reembolso si hay impago en los préstamos. En realidad, cualquier gasto de nómina o impuestos debe ser pagado primero. ¿Adivina quién está al final de la línea? Así es, los inversionistas bursátiles. Cuando una empresa pasa por la bancarrota, los inversionistas de bonos llegan a recoger primero la canal. Para cuando hayan terminado, invariablemente no queda nada para los inversionistas bursátiles. Así como la mayoría de las personas pagan sus hipotecas y préstamos para automóviles, etc., la mayoría de los emisores de bonos pagan sus intereses y reembolsan el principal. Por esta razón, los precios de los bonos son mucho menos volátiles que las acciones. Sin embargo, los precios de los bonos aún fluctúan. Los precios de los bonos pueden bajar y bajar cuando las tasas de interés suben. Nuevamente, discutiremos esta relación inversa en detalle más adelante.

¿Qué tipo de resultados a largo plazo podemos esperar de los bonos? Durante varias décadas, los inversionistas en bonos se acostumbraron a que se les pagara típicamente entre 4% y 8% en una cartera de bonos diversificada. Tesorería y bonos municipales pagaban 4% a 5% mientras que los bonos corporativos pagaban 6% a 8%. Desde hace varios años, el retorno de los bonos ha sido mucho, mucho menor. Recientemente, están empezando a subir de nuevo. A finales de marzo de 2022, los bonos del Tesoro están pagando de 2% a 2½%. Los bonos municipales están pagando entre 2% y 3½%. Los bonos corporativos de alta calidad están pagando de 2% a 4%, mientras que algunos bonos corporativos de menor calidad y más riesgosos están pagando de 4% a 5½%. No es sorprendente que haya creado mucha frustración por parte de los inversores en bonos.

Bonos versus Acciones

A largo plazo, las acciones han superado a los bonos. Entonces, ¿por qué invertir en bonos? Las acciones son mucho más volátiles y conllevan más riesgo que los bonos. Los bonos ofrecen un elemento de estabilidad a su cartera. Para algunos inversionistas, las acciones son simplemente demasiado riesgosas. Ellos razonan, “Si puedo obtener mis metas a largo plazo sin asumir el riesgo de ser invertido en acciones, que así sea”. Algunos llaman a esto el factor “Yo puedo dormir mejor por la noche”. También se debe tomar en cuenta el marco temporal del inversionista. Los bonos hacen buenas inversiones a mediano plazo, mientras que las acciones se consideran mejor como buenas inversiones a largo plazo. Y a veces, los bonos solo están gritando buenos tratos. ¿Quién no querría ganar 8% o 9% en una inversión de renta fija de alta calidad que tuviera una probabilidad muy pequeña de impago? La última vez que los bonos ofrecieron estas oportunidades fue en la década de 1980.

A pesar de que las acciones han tenido mejores resultados que los bonos a lo largo del tiempo, ha habido períodos de tiempo en los que los bonos han superado a las acciones, a veces durante largos períodos de tiempo. El último ejemplo importante de esto fue la década de los 2000, a veces llamada la Década Perdida para las acciones. El rendimiento anual promedio a 10 años fue de aproximadamente -1%. Antes de eso hay que volver a la Gran Depresión para ver un rendimiento anual promedio negativo de 10 años. No obstante, te voy a decir la verdad, aunque como profesional de inversiones licenciado, podría tener mi licencia revocada por decírselo a un cliente potencial. Las acciones deben superar a los bonos a largo plazo. ¿Por qué es así? La razón de esto proviene de la estructura fundamental de nuestra sociedad capitalista.

Las corporaciones pagan los intereses y el principal de los bonos que emiten principalmente de sus ganancias. Si la economía y el mercado de valores se han estrellado... y posteriormente no se recuperan, entonces eso significa que las ganancias corporativas y privadas individuales se han evaporado y nuestra sociedad está en ruinas. Sin ganancias corporativas, es solo cuestión de tiempo antes de que los bonos corporativos incumplan y se vuelvan inservibles. Municipios como los gobiernos estatales y locales y la Tesorería de Estados Unidos dependen de impuestos corporativos e individuales para pagar los intereses y el principal de los bonos que emiten. Si las corporaciones y los particulares no están produciendo ganancias, entonces no están pagando impuestos. De igual manera, es sólo cuestión de tiempo poco antes de que los bonos municipales y de Hacienda incumplan y se vuelvan inservibles. Por supuesto, estamos discutiendo una situación en la que no hay comida en las tiendas de abarrotes, ni gasolina en las estaciones de servicio, ni ropa en el centro comercial, los celulares y las empresas de gas y electricidad ya no están dando servicio, las escuelas, los bancos, los hospitales, los cuerpos de bomberos, las comisarías, etc., están todos tapiados, y hay individuos de camisa marrón que circulan por ahí con armas atadas a sus vehículos, utilizando los pocos recursos que quedan por recoger. En este caso, sus inversiones en acciones y bonos serán los últimos elementos de su lista de cosas de las que preocuparse.

El fracaso no es una opción. Nunca debemos dejar que este escenario del fin del mundo se convierta en realidad. De ahí que las corporaciones y los particulares deben prosperar. A largo plazo, para que nuestra sociedad capitalista sobreviva, las acciones deben rendir mejor que los bonos. Las analogías deportivas son siempre una pendiente resbaladiza. No obstante, siempre me gusta pensar en las acciones como béisbol y los bonos como el fútbol. En el fútbol y la mayoría de los otros juegos que se juegan en un campo rectangular, uno debe permanecer dentro de los límites del campo. Su mundo es fijo, como lazos. En el beisbol, teóricamente, las líneas de falta son abiertas y se extienden indefinidamente, como acciones. El mundo de los bonos está atado. El mundo de las acciones es ilimitado. Yo creo que sí.

Los riesgos asociados con las inversiones en bonos

Si bien los bonos son mucho menos riesgosos que las acciones, aún existen varios riesgos que deben tenerse en cuenta a la hora de invertir en bonos. El primero es el riesgo de tasa de interés. El riesgo de tasa de interés proviene de la relación inversa de tasas de interés y precios de bonos. Como cubriremos en detalle, cuando suban las tasas de interés, los precios de los bonos bajan. Si pretendes vender los bonos en el futuro antes de que venzan, una subida en las tasas de interés puede traducirse en pérdidas de capital. Si planea mantener sus bonos hasta su vencimiento, el riesgo de tasa de interés no es una emisión que deba considerar.

El riesgo de poder adquisitivo es el riesgo de que su poder adquisitivo disminuya si la inflación supera a su rendimiento de los bonos. La inflación es la peor pesadilla del inversor en bonos. Si la inflación se sale de control, los dólares que un inversionista de bonos recibió en concepto de intereses y reembolsos de capital valen mucho menos y se destripa el poder adquisitivo del inversionista. El riesgo empresarial y el riesgo financiero son riesgos que comparten tanto los inversores de acciones como de bonos. En el caso de los inversionistas de bonos, la quiebra comercial o la falla financiera por parte del emisor de bonos puede dar lugar a impagos en los pagos de intereses o reembolsos del principal. Esto es mucho menos un problema con los bonos municipales aunque algunos municipios han quebrado en el pasado. A excepción de la ocasional teatralidad política practicada en la capital de nuestra nación, el Tesoro de los Estados Unidos nunca ha incumplido desde la fundación de la República y no fallará en ningún momento dentro de nuestra vida o de la vida de los hijos de nuestros hijos.

Algunos bonos exhiben riesgo de liquidez, el riesgo de que no haya suficientes compradores cuando y si un inversionista quiere vender sus bonos antes del vencimiento. Esto es menos un problema con los bonos municipales y del Tesoro. Podría ser un problema grave con los bonos poco negociados. Sin embargo, con bonos de alta calidad, normalmente no es algo de lo que un inversionista deba preocuparse. Para los inversionistas que planean mantener sus bonos hasta su vencimiento, este riesgo no es una emisión.

El último riesgo es el riesgo de llamada, también llamado riesgo de prepago. Este es el riesgo de que un bono sea “cancelado” del inversionista antes de su fecha de vencimiento programada. Esto es similar a lo que sucede cuando un propietario decide pagar por adelantado su hipoteca y refinanciar con una nueva hipoteca, normalmente en respuesta a la caída de las tasas de interés. El inversionista de bonos recibe su principal. Sin embargo, dado que las tasas de interés han caído, el inversionista en bonos ahora debe invertir en bonos de menor rendimiento. Por esta razón, algunos emisores de bonos ofrecen bonos no exigibles o diferidos. Pronto discutiremos la característica de llamada de algunos bonos en detalle.

Interés, Principal y Vencimiento de Bonos

La característica de un bono que define la cantidad de ingresos anuales por intereses se llama tasa de cupón. También va por los nombres tasa nominal, rendimiento de cupón y rendimiento nominal. Los intereses sobre los bonos generalmente se pagan cada seis meses, aunque algunos bonos pagan de todos los meses a trimestralmente a una vez al año. El término “tasa de cupón” vino del hecho de que los bonos solían tener cupones adjuntos a ellos. Cuando vencía el interés, se requería que un inversionista enviara el cupón al emisor del bono y el emisor enviaría los intereses al tenedor del bono. Hasta el día de hoy, ganar intereses de un bono a menudo se llama “recortar el cupón” a pesar de que ahora prácticamente todas las transacciones se realizan electrónicamente.

El monto del préstamo y la cantidad de capital que debe pagarse al vencimiento se denomina principal. (Cuidado. Principio es una palabra diferente con un significado diferente.) El principal también se conoce como el valor nominal o valor nominal. El principal de la mayoría de los bonos es de $1,000. Otra forma de decir esto es que los bonos se denominan en incrementos de mil dólares. Hay algunos bonos que se denominan en incrementos de $5,000 y $10,000. Sin embargo, para nuestro viaje juntos, siempre usaremos $1,000 como nuestra denominación, nuestro valor nominal, nuestro principal.

Poner la tasa de cupón y el principal juntos te dice cuánto interés recibirás cada año. Por ejemplo, una tasa de cupón del 7% y un principal de $1,000 da $70 de interés cada año. Y dado que casi todos los bonos están denominados en incrementos de $1,000, conocer la tasa de cupón te da la cantidad de interés. Por lo tanto, normalmente los inversionistas de bonos simplemente se refieren a sus bonos por la tasa de cupón y vencimiento. “Compré un bono 7% a 30 años”. Entonces, si te preguntamos cuál es el interés anual de un bono del 7%, dirás, “70 dólares”. Para un bono del 5%, será de $50. Para un bono del 3%, $30. Cuidado: Un bono del 10% produciría $100 de interés anual mientras que un 1% produciría $10.

La fecha de vencimiento es la fecha en la que vence un bono y el principal debe ser reembolsado. La mayoría de los bonos son bonos a plazo. Los bonos a plazo maduran todos a la vez. Por ejemplo, una empresa emitirá bonos a 20 años que todos vencen en 20 años en la misma fecha. También hay enlaces seriales. Los bonos seriales tienen una serie de fechas de vencimiento. Por ejemplo, una compañía puede emitir “series” de bonos seriales a 20 años con 20 fechas de vencimiento, cada serie con vencimiento cada año por 20 años. Cada año, una cierta porción de la emisión vendría vencida y se pagaría a medida que esa serie madura.

Técnicamente, existe una diferencia entre un vínculo y una nota. Las notas maduran en 2 a 10 años mientras que los bonos maduran en 10 o más años, generalmente de 20 a 30 años. Algunos lazos maduran en 50 o 100 años. Recientemente el Gobierno de México emitió bonos a 100 años. Un número muy pequeño de vínculos nunca maduran. A menudo se les conoce como perpetuidades o consolas. Ejemplos de estos son los ferrocarriles y otras industrias que tuvieron sus inicios en el siglo XIX. Aunque técnicamente existe una diferencia entre un bono a 10 años y un bono a 30 años, la mayoría de los inversionistas, incluido Your Humble Author, utilizan el bono a plazo para referirse tanto a bonos como a notas.

La provisión de llamadas sobre bonos

Como se mencionó brevemente anteriormente con respecto a los riesgos de los bonos, muchos bonos tienen una provisión de llamada. La disposición de la convocatoria especifica si y en qué circunstancias el emisor del bono puede retirar el bono antes de la fecha de vencimiento. Si bajan las tasas de interés, así como un propietario querría refinanciar su hipoteca, un emisor de bonos querría refinanciar sus préstamos de bonos. El emisor “llama” a los bonos. Los bonos son “llamados” del inversionista de bonos. Esto también se llama prepagar los bonos. Siendo todos los demás factores iguales (y nunca lo son), los inversionistas preferirían los bonos no exigibles a los bonos exigibles.

Existen tres tipos de disposiciones de convocatoria. Los bonos libremente exigibles pueden retirarse en cualquier momento. Con los bonos no exigibles, se prohíbe al emisor retirar el bono antes de la fecha de vencimiento. El tercer tipo es un híbrido de los dos primeros. Un bono con una llamada diferida establece que el emisor debe esperar un cierto período de tiempo para pasar antes de que los bonos puedan ser llamados. Este periodo de tiempo se conoce como el periodo de protección de llamadas o periodo de aplazamiento de llamadas. La mayoría de los bonos corporativos y municipales son libremente exigibles o tienen una llamada diferida. Los bonos del Tesoro siempre han sido ininvocables. ¿Cuál de las disposiciones anteriores es la menos deseable? ¿Cuál es la más deseable? Obviamente, un bono no exigible es más deseable que un bono libremente exigible con bonos con una llamada diferida en algún punto intermedio. Por supuesto, siendo iguales todos los demás factores (y nuevamente, nunca lo son), puede esperar recibir menos intereses de un bono no exigible que de un bono exigible ya que los bonos no llamables conllevan el riesgo de llamada mientras que los bonos no llamables no lo hacen.

Algunos bonos exigibles tendrán una prima de compra, una cantidad que se agrega al valor nominal de un bono y se paga a los inversionistas si y cuando un bono se retira prematuramente. Por ejemplo, un bono podría tener una prima de compra de 85 dólares que se debe pagar además del principal si y cuando el bono se llama lejos del inversionista. Esto es similar a la “penalización por prepago” que tienen algunos préstamos como las hipotecas de vivienda. El precio de compra, también conocido como precio de redención, es el precio que el emisor de bonos debe pagar a los inversionistas de bonos para poder retirar el bono prematuramente. Es igual al valor nominal más la prima de llamada. En nuestro ejemplo, la prima de llamada de $85 se agrega al valor nominal de $1,000 para darnos un precio de llamada de $1,085. Si no hay prima de llamada, se dice que el bono es “exigible a la par”.

Bonos y tasas de interés

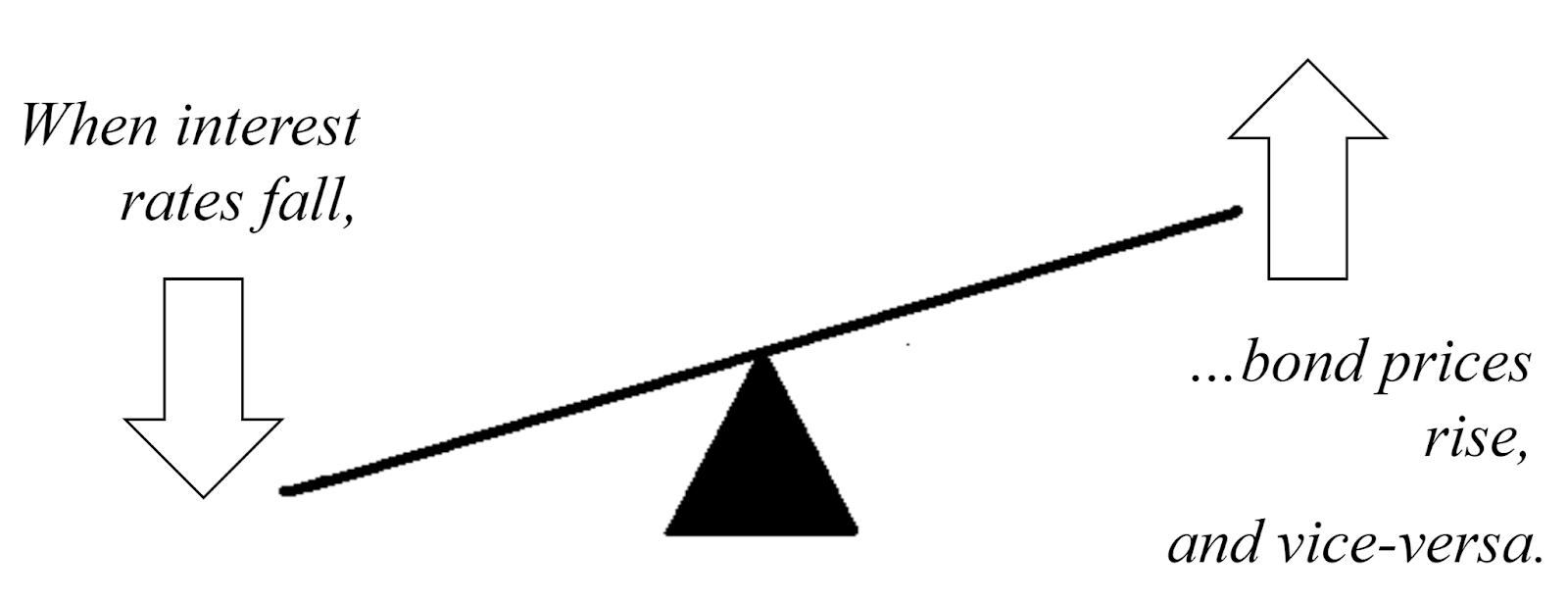

De lejos, la característica más incomprendida de los bonos es su relación inversa con las tasas de interés. Cuando las tasas de interés caen, los precios de los bonos suben Cuando las tasas de interés suben, los precios de los bonos caen Para muchos inversionistas, la imagen del balancín del patio de recreo es útil.

Mantén esta imagen al frente y al centro en tu mente al pensar en los lazos. La relación inversa de las tasas de interés y los bonos tropieza a todos, incluso a los profesionales experimentados.

Debido a esta relación en curso, el valor actual de mercado del bono podría ser mayor o menor que el valor nominal. Un bono premium es un bono con un valor de mercado superior al valor nominal. Esto ocurre cuando las tasas de interés prevalecientes caen por debajo de la tasa de cupón del bono. Un bono de descuento es un bono con un valor de mercado inferior al valor nominal. Por el contrario, esto ocurre cuando las tasas de interés prevalecientes son mayores que la tasa de cupón. Una venta de bonos con descuento a su valor nominal también puede ocurrir cuando y si la comunidad inversora cree que el emisor de bonos está en peligro de incumplirse en los pagos de intereses o pagos de principal. Si no hay prima o descuento, se dice que el bono está “vendiendo a la par”.

Quizás te estés preguntando: “Espera un minuto. ¿Por qué un bono se vendería con una prima o un descuento a su valor nominal? Si el préstamo es por $1,000, el bono siempre se vendería por $1,000, ¿verdad?” No, este no es el caso. Dado que la tasa de interés de su bono es fija y no puede cambiar, el precio del bono cambia para reflejar el cambio en las tasas de interés prevalecientes dentro de la industria financiera. Nuevamente, mantén en tu mente la imagen de la sierra. Las tasas de interés bajan, los precios de los bonos suben. Las tasas de interés suben, los precios de los bonos bajan.

Echemos un vistazo a un ejemplo. Usted es dueño de un bono con un valor nominal de $1,000. (Recuerde, en nuestra clase, todos los bonos tendrán valores par, también conocidos como valores faciales, de $1,000). Tiene una tasa de cupón del 10%. Eso significa que te está pagando 100 dólares cada año. (En realidad te va a pagar 50 dólares cada seis meses. exigente, quisquilloso, quisquilloso.) Ahora, ¿qué pasa si dos años después de comprar el bono, las tasas de interés caen al 8%? Los nuevos bonos con valores nominales de $1,000 solo pagan $80 por año, $40 cada seis meses. El resultado es que su vínculo ahora vale más de lo que era. No venderías tu bono por $1,000 ya que ahora los inversionistas tienen que pagar $1,250 para obtener la misma cantidad de intereses. Podrías vender tu bono por más de $1,000. Recibirías una ganancia de capital por la venta de tu bono.

¿Qué pasa si las tasas de interés suben? Si compramos el mismo bono del 10% y luego unos años después, las tasas de interés suben a 12%, ahora los inversionistas solo necesitan pagar 833.33 dólares para obtener la misma cantidad de intereses que paga tu bono. Los nuevos bonos están pagando $120 y los inversionistas solo necesitan gastar $1,000 para obtener esos $120. El resultado es que no se pudo conseguir que nadie compre su bono por $1,000. Si quisieras vender, necesitarías bajar el precio de tu bono para atraer a un comprador. Si vendieras ahora, te darías cuenta de una pérdida de capital. Su bono se vendería con descuento. Por supuesto, si no tienes planes de vender tu bono, seguirás recibiendo los $100 cada año hasta que el bono venza y recibas tu principal de $1,000 de vuelta.

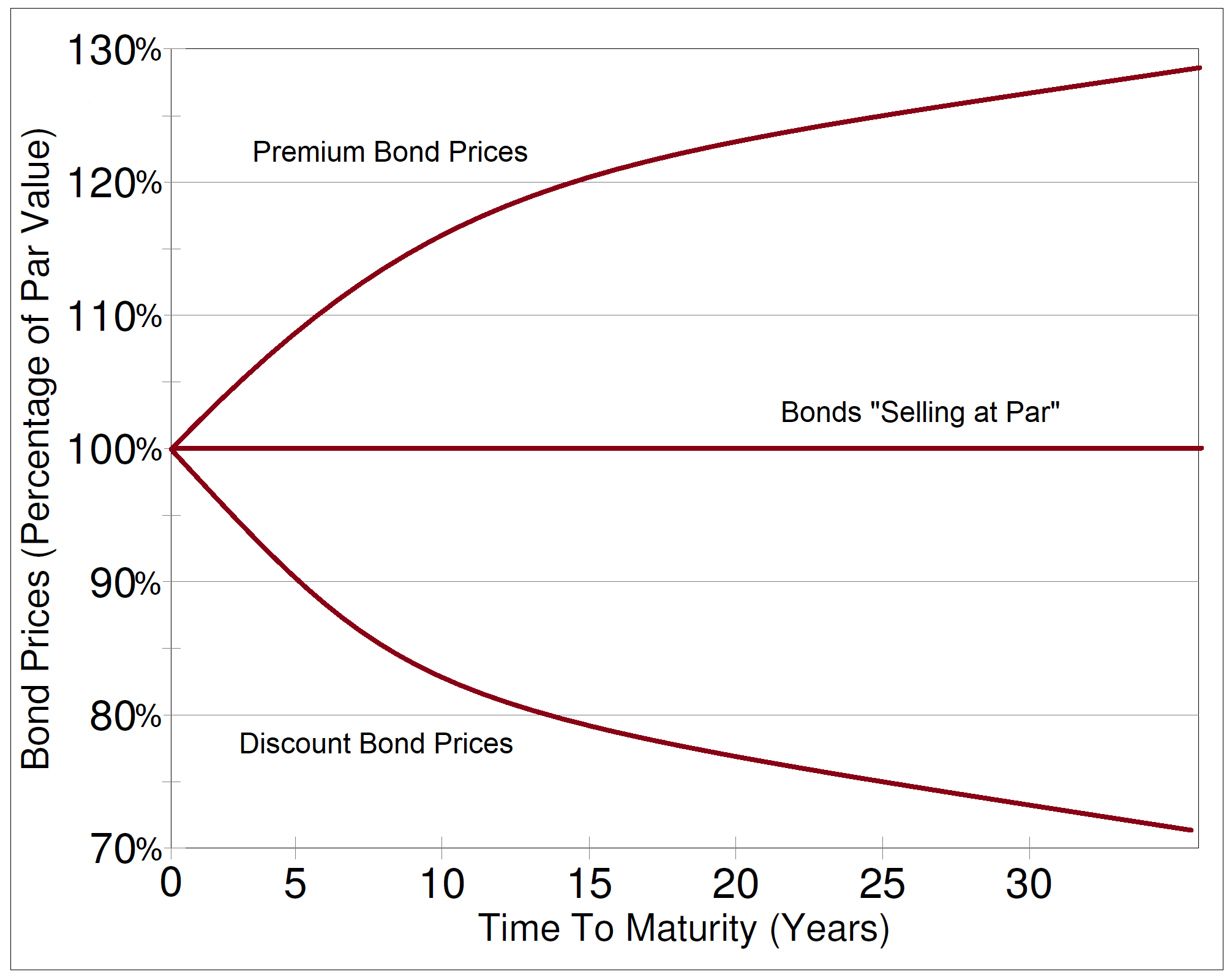

El monto de la prima o descuento no sólo está relacionado con el monto de la caída o subida de las tasas de interés. En general, cuanto mayor sea la caída o subida de las tasas de interés, mayor será la prima o descuento. La fecha de vencimiento también es muy importante. En general, cuanto mayor sea el vencimiento, mayor será la prima o descuento. Al igual que un balancín, cuanto más lejos estés, mayor es el ascenso o la caída. Por eso los bonos a largo plazo son más riesgosos que los bonos a corto plazo.

En el gráfico anterior, vemos que cuanto más lejos estés en la sierra, más dramático es el ascenso o la caída. Lo mismo ocurre con el vencimiento de sus bonos y los precios de los bonos. Cuanto más largo sea el tiempo hasta el vencimiento, más dramático será el alza o caída del precio del bono a medida que las tasas de interés bajen y suban. Cuanto más corto sea el tiempo de vencimiento, menos pronunciada será la subida o caída del precio del bono.

En el gráfico anterior, vemos a medida que los bonos se acercan cada vez más a su fecha de vencimiento, cuanto más se acerque cada vez más se acercará el precio de los bonos a sus valores par. En general, los bonos a largo plazo presentan una mayor volatilidad de precios y una mayor oportunidad de ganancia o pérdida de capital. Los bonos a medio plazo y corto plazo presentan menor volatilidad de precios con menor oportunidad de ganancia o pérdida de capital. Los bonos muy próximos al vencimiento —tres, seis o nueve meses— comienzan a comportarse de manera similar a las inversiones a corto plazo como el papel comercial y las letras del Tesoro. No obstante, si pretendes mantener los bonos hasta que maduren, entonces no te preocupa la volatilidad de los precios. Siempre recibirá el valor nominal del bono excepto en el raro caso de incumplimiento de un bono.

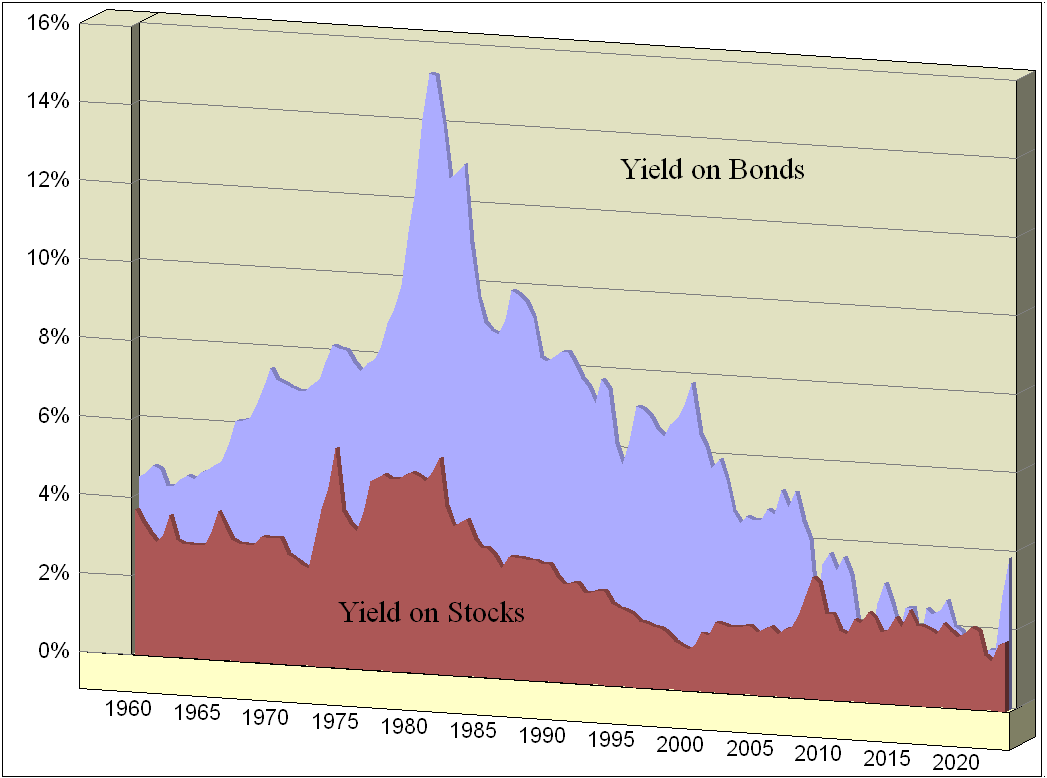

Revisamos este gráfico de nuestro capítulo Introducción a las existencias. Vemos que en 1960, los rendimientos de los bonos y acciones estaban muy cerca. A medida que la inflación se afianzó en los años 70, los inversionistas en bonos exigieron rendimientos cada vez mayores Después de que el Banco de la Reserva Federal rompiera la parte posterior de la inflación a fines de la década de 1970 y principios de la década de 1980, el rendimiento de los bonos cayó más o menos consistentemente hasta la actualidad, marzo de 2022. Actualmente, aunque los rendimientos de los bonos han comenzado a subir, los rendimientos de los bonos siguen en mínimos generacionales. ¿Qué significa esto? Los precios de los bonos están en máximos generacionales. Algunos lo están llamando una burbuja de bonos. ¿Es una burbuja? Lo sabremos en tres a cinco o más años. ¡Estén atentos!