8.2: Tipos de Bonos

- Page ID

- 69145

Revisemos los principales tipos de bonos. Comenzaremos desde los tipos de bonos menos riesgosos hasta los más riesgosos.

Bonos y Bonos del Tesoro

“¡Vuelo a la calidad! ” Cuando escuchas estas palabras, sabes que alguien está hablando de bonos del Tesoro. Los bonos del Tesoro, o simplemente los “bonos del Tesoro”, son los bonos más seguros disponibles. Cuando ocurre algún shock en el mundo, ya sea económico o político o un desastre natural, siempre se puede contar con bonos del Tesoro para brillar. Algunos profesionales dicen a sus clientes que deben pensar en bonos del Tesoro como bolsas de aire. En un choque, se inflan y protegerán una cartera de desastres catastróficos. Lo más probable es que hayas escuchado a uno o dos comentaristas de radio o internet de wingnut hablar sobre que la deuda nacional es inconstitucional y que los bonos del Tesoro se volverán inútiles y que el gobierno de Estados Unidos incumplirá. Sí, tenemos un grave problema de deuda que nos va a causar dolor en el futuro. No obstante, Estados Unidos pagará sus deudas.

Un ejemplo del Vuelo a la Calidad fue durante la Crisis Financiera Global de 2008 y 2009. Todas las principales clases de inversión cayeron bruscamente, acciones, fondos mutuos, petróleo y otras materias primas, bienes raíces, e incluso la mayoría de los bonos, es decir, a excepción de los bonos del Tesoro. Los bonos del Tesoro escasearon y sus precios subieron incluso a medida que aumentaba la oferta. Otro ejemplo del inversionista mundo de la inversión llegó en 2011, cuando la burguesía política entre la Administración Obama y los republicanos en el Congreso impulsó a Standard and Poor's a bajar la calificación crediticia de los bonos del Tesoro. Por lo general, cuando un individuo o corporación o cualquier otra entidad tiene su calificación crediticia baja, las tasas de interés que deben pagar para pedir prestado suben. ¡Esto no fue así con el Tesoro de Estados Unidos! Los precios de los bonos del Tesoro en realidad aumentaron y las tasas de interés cayeron ya que los inversionistas buscaron una vez más los bonos del Tesoro como refugio seguro de la agitación.

No olvides que los bonos del Tesoro de 2 a 10 años son técnicamente diferentes de los bonos del Tesoro de 20 a 30 años, pero también recuerda que hay muchos de nosotros a los que simplemente no nos importa la distinción. Sin embargo, no confundas las notas y bonos del Tesoro con las letras del Tesoro que son inversiones a corto plazo que utilizan el método de descuento para pagar intereses. Las pagarés y bonos del Tesoro pagan intereses cada seis meses y luego reembolsan el principal al vencimiento.

Hasta el momento, Hacienda nunca ha emitido otra cosa que no sea pagarés y bonos no exigibles. El interés de las notas y bonos del Tesoro está exento de impuestos estatales y locales pero no del impuesto federal.

Una oferta de Tesorería cada vez más popular son los títulos de tesorería protegidos contra la inflación, a menudo denominados “TIPS Los TIPS están garantizados para mantener el ritmo de la inflación y como tal, eliminar uno de los riesgos asociados con la inversión en bonos, el riesgo de poder adquisitivo, también conocido como riesgo de inflación. Los TIPS pagan mucho menos intereses que otros bonos del Tesoro. Sin embargo, cada año, el valor nominal principal se ajusta al alza de acuerdo con la tasa de inflación medida por el Índice de Precios al Consumidor (IPC). De ahí que si la inflación para el año fuera del 5%, un bono TIPS de $1,000 subiría $50 ($1,000 * 5%) y el nuevo valor nominal sería de $1,050. En consecuencia, el interés del próximo año estaría basado en el nuevo valor nominal por lo que el interés del inversionista en bonos también aumentaría. Los TIPS son muy populares entre los inversionistas que temen la inflación. Una desventaja de TIPS es que el IRS requiere que un inversionista de bonos pague el impuesto sobre la renta por el incremento del valor nominal, a pesar de que el inversionista no recibió la subida de precio en efectivo. Esto se conoce como ingreso fantasma.

A menudo asociados con bonos y pagarés del Tesoro están los bonos de agencia. Los bonos de agencia no son obligaciones directas del Tesoro de los Estados Unidos. Son ofrecidos por organismos que inicialmente fueron patrocinados por el Congreso. Técnicamente, no tienen el mismo peso que los bonos del Tesoro, pero se consideran muy seguros casi sin riesgo de incumplimiento. Una y otra vez durante décadas, nuestros funcionarios de gobierno jurarían que estas entidades no estaban respaldadas por la plena fe y crédito del Tesoro de Estados Unidos y que no serían rescatadas en caso de incumplimiento. Este fue el caso hasta la Crisis Financiera Global de 2008. Posteriormente, el tío Sam tuvo que retroceder en su palabra y rescatarlos. Estos bonos de agencia son el tema de nuestra siguiente sección.

Bonos respaldados por hipotecas y respaldados por activos

Los bonos respaldados por hipotecas son emisiones de deuda garantizadas por un conjunto de hipotecas para viviendas, emitidas principalmente por las entidades patrocinadas por el gobierno que acabamos de presentar. Son un tipo de bonos de agencia que agrupa hipotecas de viviendas y las reempaqueta en emisiones de bonos que luego se venden a inversionistas de bonos. El objetivo original era aumentar la disponibilidad de hipotecas de vivienda como una forma de incentivar y promover más la propiedad de la vivienda. Han tenido mucho éxito y ahora son responsables del 70% de los fondos de préstamos hipotecarios en Estados Unidos. Los diversos sabores de los bonos respaldados por hipotecas tienen diversos nombres, incluidos los valores Passthrough, Certificados de Participación, Obligaciones Hipotecarias Garantizadas (CMO), Obligaciones de Deuda Garantizada (CDO), y valores respaldados por hipotecas. A diferencia de la mayoría de los otros bonos, los pagos que recibe un inversionista en bonos consisten tanto en intereses como en capital, similares a las hipotecas de vivienda

Los tres organismos principales son la Asociación Nacional de Hipotecas Gubernamentales (“Ginnie Mae”), la Corporación Federal Hipotecaria para Préstamos Hipotecarios (“Freddie Mac”) y la Asociación Nacional Federal de Hipotecas (“Fannie Mae”). Durante décadas, estas entidades tuvieron mucho éxito y obtuvieron un beneficio saludable al tiempo que lograron el admirable objetivo de aumentar la propiedad de la vivienda. Es decir, hasta que llegó la burbuja inmobiliaria de los años 2000. Estas entidades quedaron atrapadas en el fervor y contribuyeron mucho a la Crisis Financiera Global. Tanto es así, que, como se mencionó, el Tesoro de Estados Unidos tuvo que pisar y rescatar a Fannie y Freddie. Entonces ahora, Dear Reader, como ciudadano y contribuyente de los Estados Unidos de América, ustedes son orgullosos copropietarios de Fannie y Freddie. Quizás sorprendentemente o tal vez no sorprendentemente, te han recompensado bien. Cada trimestre, Fannie y Freddie pagan varios miles de millones de dólares al Tesoro de sus ganancias. ¡No está mal para un país que denuncia el socialismo y quiere que el gobierno no tenga parte de ningún negocio! Todos pueden estar de acuerdo en que la situación actual no es lo ideal. No obstante, nadie parece estar de acuerdo en cómo el gobierno debe liberarse de la industria. ¡Estén atentos para continuar los desarrollos!

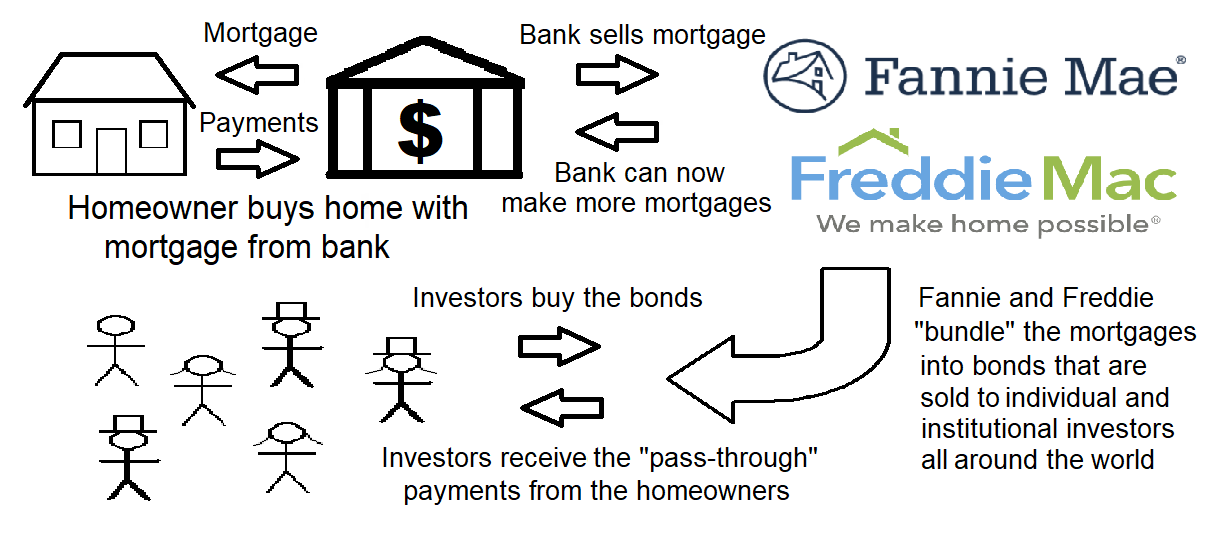

Antes de la llegada de entidades patrocinadas por el gobierno como Fannie y Freddie, un posible propietario acudió a su banco, cooperativa de ahorro y crédito, u otro tipo de compañía hipotecaria y solicitó la hipoteca. La institución financiera prestó la hipoteca al comprador de vivienda para que pudiera comprarla y convertirla en su casa. Cada mes, el propietario realizaba su pago mensual consistente en intereses y capital al banco, cooperativa de crédito, o ahorro y préstamo y los intereses se acreditaban a la institución financiera como parte de sus ganancias. La vida era sencilla.

Ahora veamos si podemos seguir el dinero una vez que Fannie y Freddie entren en escena. La vida se vuelve mucho más complicada. Como antes, nuestros potenciales compradores de vivienda siguen acudiendo a una institución financiera para obtener su hipoteca. Salvo esta vez, la institución financiera no tiene intención de mantener el préstamo en su cartera. De inmediato venden el préstamo a Fannie o Freddie. ¿Por qué? Reciben una infusión de efectivo que pueden usar para vender otra hipoteca a la siguiente ola de compradores de vivienda, generando más nuevas comisiones relacionadas con hipotecas y más ganancias. Además ya no tienen que preocuparse de que el dueño de la casa vaya a la quiebra. Ya no es su préstamo. Por lo general, continuarán prestando servicio al préstamo, lo que significa que están aceptando los pagos mensuales de la hipoteca y simplemente reenviando el dinero a Fannie o Freddie.

Ahora aquí es donde se vuelve confuso. Fannie y Freddie agrupan la hipoteca en paquetes de miles de préstamos hipotecarios. Luego crean emisiones de bonos basadas en las hipotecas. Estos bonos se venden luego a inversionistas, en su mayoría inversionistas institucionales como compañías de seguros de vida, fondos de pensiones y fondos mutuos. Los inversionistas reciben los pagos “pass-through” de los propietarios. Como se mencionó, este sistema tuvo mucho éxito durante décadas hasta la burbuja inmobiliaria de los años 2000, fue entonces cuando se supo que muchas de las hipotecas se vendieron a compradores de viviendas que no contaban con los recursos necesarios para realizar los pagos a largo plazo. Muchas de las hipotecas eran los llamados “préstamos sin documentos”, también conocidos como “préstamos mentirosos”. Muchos comenzaron con pagos muy bajos que rápidamente aumentaron hasta el punto en que ya no pudieron realizar los pagos. La crisis que siguió casi nos trajo una segunda Gran Depresión. Aunque todavía hay mucha polémica sobre el manejo de la crisis, el consenso es que los encargados del Banco de la Reserva Federal y del Tesoro de los Estados Unidos de alguna manera lograron evitar lo peor de una depresión y en su lugar, sufrimos a través la Gran Recesión. Se sigue escribiendo historia sobre este triste capítulo de nuestra historia financiera.

El proceso de transformar vehículos crediticios como las hipotecas en valores negociables se denomina titulización. El emisor agrupa diversos instrumentos productores de ingresos y los empaqueta para los inversionistas. Este proceso se puede hacer con casi cualquier deuda o activo. El éxito de la titulización de los bonos respaldados por hipotecas se extendió a muchas otras áreas y condujo al desarrollo de valores respaldados por activos. Los valores respaldados por activos tienen varios nombres, como Obligaciones de Bonos Garantizados (OBC) y Vehículos de Inversión Estructurados (SIV).

Los bonos respaldados por activos son valores que son similares a los bonos respaldados por hipotecas, excepto que están respaldados por un conjunto de préstamos bancarios, arrendamientos y otros activos como préstamos para automóviles, préstamos para tarjetas de crédito, patentes, acciones y bonos, e incluso artistas pop. A finales de la década de 1990, David Bowie conmocionó al mundo financiero cuando emitió “Bonos Bowie”. Estos fueron lazos respaldados por los esfuerzos artísticos del señor Bowie como sus próximos conciertos y lanzamientos anteriores de álbumes. Aunque muchos en la industria se mostraron escépticos, los Bonos Bowie sobrevivieron a una rebaja de crédito y todos los pagos de intereses y principal se hicieron en su totalidad. Otros artistas pronto siguieron su ejemplo. ¿Quién dijo que los bonos eran aburridos?

Bonos Municipales

Los bonos municipales, a menudo llamados bonos muni o simplemente “muni's”, son títulos de deuda emitidos por estados, condados, ciudades y otras entidades políticas y gubernamentales como distritos escolares, autoridades de agua o puentes, u hospitales. La característica más atractiva de los bonos municipales es que los intereses pagados están libres de impuestos federales. Tenga en cuenta que el IRS quiere que los llamemos exentos de impuestos; no aprecian el término libre de impuestos. También tenga en cuenta que cualquier ganancia de capital derivada de la venta de un bono municipal no está exenta de impuestos. Los bonos municipales son muy populares entre los inversionistas individuales, especialmente los contribuyentes de altos ingresos y de alto patrimonio neto en los paréntesis impositivos superiores. Sin embargo, estos inversionistas deben tener cuidado cuando compran bonos municipales, ya que algunos bonos municipales no mantienen su condición de exentos de impuestos si el inversionista está sujeto al Impuesto Mínimo Alternativo (AMT). Algunos bonos municipales están asegurados lo cual es una característica deseable.

Existen tres tipos principales de Bonos Municipales. Los Bonos de Obligación General, también conocidos como GO, son bonos municipales respaldados por la plena fe, crédito y poder tributario del emisor. Esto significa que en caso de que la entidad se encuentre con problemas financieros, se requerirá que la entidad recaude ingresos de cualquier manera que pueda para pagar los intereses y el principal, incluido el aumento de impuestos. Hace algún tiempo, la Ciudad de San Diego finalmente estaba llegando a un acuerdo con un plan de pensiones que era demasiado generoso. Esto llevó nada menos que a The New York Times a bautizar a San Diego, “Enron by the Sea”. (Sólo para que conste, el plan demasiado generoso fue ofrecido a los empleados de la Ciudad por los republicanos en el Ayuntamiento a cambio de su apoyo a un proyecto de mascotas en nombre del alcalde. Todos esos líderes ya se habían ido para cuando la materia orgánica golpeó el dispositivo de ventilación). Los nuevos líderes que quedaron sosteniendo la bolsa exigieron concesiones a los empleados de la Ciudad y amenazaron públicamente con que San Diego se declararía en bancarrota si los empleados no aceptaban las concesiones. Esto fue pura fanfarrias. Si San Diego hubiera acudido a los tribunales reclamando bancarrota, los tribunales habrían notado que a diferencia de muchas otras ciudades, San Diego todavía tenía muchas fuentes de ingresos fiscales sin explotar que podían emplear. Baste decir, la Ciudad nunca llegó sombrero en mano a los tribunales pidiendo ser puestos en bancarrota.

El segundo tipo de bonos municipales son los Bonos de Ingresos. Los Bonos de Ingresos son bonos municipales que requieren el pago de principal e intereses sólo si el emisor genera ingresos suficientes. Generalmente se consideran menos deseables que los bonos GO ya que los GO deben buscar nuevas fuentes de ingresos para cubrir los pagos de intereses y principales mientras que los Bonos de Ingresos no lo hacen. Sin embargo, los bonos de ingresos generalmente vienen con tasas de interés más altas que los GO. Al investigar posibles bonos de ingresos, un inversionista debe investigar los proyectos detrás de los bonos de la misma manera que cuando un inversionista investiga una acción. ¿El proyecto es fiscalmente sólido? ¿Es deseable? ¿Podrá pagar los futuros pagos de intereses y capital?

El último tipo importante de bonos municipales son los Bonos Fiscales Especiales. Los Bonos Fiscales Especiales son pagaderos del producto de un impuesto especial que normalmente es votado por los ciudadanos de la jurisdicción. Southwestern College quería mejorar los edificios y otras instalaciones de nuestros campus. El colegio flotó los bonos de las Proposiciones R y Z en las elecciones locales. Estamos contentos y agradecidos de informar que los votantes de South Bay aprobaron ambas proposiciones de bonos. Con los ingresos de la venta de los bonos, hemos estado reemplazando a los constructores antiguos por otros nuevos. El dinero para pagar los intereses y el principal de los bonos vendrá de un impuesto especial que se cobra a los dueños de propiedades en South Bay. Aunque muchos en nuestra comunidad han señalado con orgullo a nuestro nuevo estadio, Southwestern recientemente ha ganado los premios Onion por falta de idea arquitectónica. Oh, bueno. Todo cambia; algunas cosas mutan.

Como se mencionó, los bonos municipales ofrecen a los inversionistas ventajas fiscales atractivas, especialmente a los inversionistas de mayores ingresos. Por lo general, están libres de impuestos federales sobre la renta. Si los bonos son comprados por inversionistas en ese municipio, también suelen estar libres de impuestos estatales y locales. Esto a veces se denomina interés exento de doble impuesto o libre de doble impuesto. Si un inversionista tiene su sede en California y compra bonos municipales de California, no pagará ningún impuesto federal sobre la renta ni pagará ningún impuesto sobre la renta de California sobre los intereses de los bonos municipales de California. Recordemos que los intereses de algunos bonos están sujetos a impuestos si el inversionista está sujeto al Impuesto Mínimo Alternativo y que los impuestos sobre las ganancias de capital sobre la venta de bonos municipales no están exentos de impuestos.

Por esta razón, cuando investigamos bonos municipales, siempre debemos mirar el Rendimiento Equivalente Imponible. Esto nos permite comparar los bonos municipales con los bonos corporativos y del Tesoro. Hay un cálculo de rendimiento equivalente imponible para bonos municipales exentos de impuestos federales y un rendimiento equivalente imponible exento de doble impuesto para bonos municipales exentos de impuestos federales y estatales. Aprenderemos a calcularlos en el siguiente capítulo. Encontraremos que cuanto mayor sea el tramo impositivo del inversionista, mayor será el rendimiento equivalente imponible. Por esta razón, encontramos que los bonos municipales son favorecidos por los inversionistas de altos ingresos y evitados por los inversionistas de bajos ingresos por el mero hecho de que solo son más valiosos para los inversionistas de altos ingresos que luego ofertan los precios al alza en relación con otros bonos.

Bonos Corporativos

Hay dos tipos principales de bonos corporativos, garantizados y no garantizados. Los bonos corporativos garantizados están respaldados por un reclamo sobre bienes específicos de la corporación emisora, como bienes raíces, aviones o equipos ferroviarios. Los bonos garantizados se delinean entonces como bonos senior, también conocidos como bonos senior, o bonos junior, también conocidos como bonos de gravamen junior. Los bonos senior tienen prioridad sobre los bonos junior y se satisfacerían primero en caso de cualquier procedimiento concursal. Esta relación es similar a la primera hipoteca y una línea de crédito con garantía hipotecaria posterior (HELOC) que están asociadas a una casa. En caso de ejecución hipotecaria, la primera hipoteca debe pagarse primero antes de que la HELOC reciba fondos.

Los bonos corporativos no garantizados se denominan obligaciones. Están respaldados por la “plena fe y crédito” de la corporación. Estos son similares a un préstamo con tarjeta de crédito donde no hay garantía identificada para que la compañía de tarjetas de crédito los adjunte para el pago. La compañía de tarjetas de crédito debe ir tras cualquier ingreso o activo que pueda tener el titular de la tarjeta de crédito. De igual manera, los inversionistas de bonos corporativos no garantizados deben buscar el pago de cualquier activo disponible cuando una empresa pasa por quiebra. Similar al orden jerárquico descrito anteriormente con los bonos corporativos garantizados, existen obligaciones subordinadas que solo pueden solicitar el pago después de que se hayan satisfecho las obligaciones. Por último, las corporaciones pueden emitir bonos de renta que son bonos no garantizados que requieren que los intereses se paguen solo después de que se obtenga una cierta cantidad de ingresos.

Bonos Basura

Los bonos más riesgosos se denominan típicamente bonos basura. Este no es el título más favorecedor pero es el más utilizado cuando se hace referencia a los bonos que están en apuros. Los nombres más suaves incluyen bonos de alto rendimiento, bonos sin grado de inversión, bonos en dificultades y bonos especulativos. Los bonos basura son valores de alto riesgo que tienen calificaciones bajas pero pueden producir altos rendimientos. Tradicionalmente, los bonos basura se tenían en muy baja estima y a menudo se comparaban con las acciones de centavo Eran inversiones a evitar. Los bonos basura no debían ser discutidos en compañía educada.

Esto cambió en la década de 1980 Los bonos basura se convirtieron en una industria ya que empresas no lo suficientemente grandes como para emitir bonos comenzaron a emitir bonos con tasas de interés muy altas. Un individuo, Michael Milken, de la firma Drexel Burnham Lambert, fue considerado generalmente como la creación de esta industria. Tristemente, el señor Milken se involucró con un comerciante llamado Ivan Boesky y los dos establecieron un esquema para usar información privilegiada para volverse asquerosamente rico. (Recordar: El término legal para información privilegiada es información material no pública). Los dos inspiraron la película Wall Street. El famoso discurso de la película donde el personaje declara descaradamente que, “La codicia es buena”, se basa en un discurso que el señor Boesky pronunció en una ceremonia de graduación. Ambos señores pasaron tiempo en prisión, pagaron grandes multas y se les impidió de por vida la industria de valores.

Antes de los señores Milken y Drexel Burnham Lambert, los bonos basura sólo se asociaban con corporaciones que estaban en grave peligro. Ocasionalmente, los bonos de un municipio califican como basura pero esta es la excepción, no la norma. Como hemos aprendido, la eterna lucha entre el riesgo y el retorno se aplica a todas las inversiones, incluidos los bonos. Con los bonos basura, existe un riesgo tremendo pero también suelen ofrecer la oportunidad de obtener grandes ganancias de capital junto con los altos ingresos.

A diferencia de otros bonos, los bonos basura tienden a seguir el mercado de valores. Decimos que están altamente correlacionados con las acciones. (Discutiremos la correlación más adelante en nuestro viaje juntos). ¿Por qué es esto? Recordemos que la mayoría de los bonos basura son bonos corporativos. Cuando a la bolsa le va bien, suele ser una señal de que la economía está prosperando. Por lo tanto, las ganancias corporativas son fuertes y las empresas asociadas con los bonos basura pueden hacer más fácilmente sus pagos de intereses y capital. Cuando la economía está en recesión, las ganancias corporativas están deprimidas. De ahí que no solo el mercado de valores sufra típicamente sino que también lo son los bonos basura porque las corporaciones asociadas a los bonos basura están teniendo dificultades para hacer sus pagos de intereses y principales necesarios debido a las ganancias deprimidas. En contraste, en una recesión, las tasas de interés suelen bajar y aprendimos en nuestro apartado anterior que cuando las tasas de interés bajan, los precios de los bonos suben.

Bonos de cupón cero

Ahora dirigimos nuestra atención a un tipo de vínculo que es un poco raro en el mundo de los bonos, los bonos de cupón cero. Los bonos de cupón cero, también conocidos como “ceros”, no ofrecen pagos de intereses semestrales. Recordemos que hace muchos años, los bonos tenían cupones adjuntos y el inversionista recortaría el cupón, lo enviaría al emisor de bonos, y el emisor de bonos les enviaría un cheque por los intereses. De ahí que un bono que no pague intereses tiene cero cupones para acortar y enviar. Los bonos de cupón cero se venden con un profundo descuento del valor nominal, similar a los bonos de ahorro que vimos en nuestro primer capítulo. En lugar de recibir los intereses en efectivo, los bonos simplemente devengan en valor hasta su vencimiento. (Acumular es la palabra contable elegante para aumentar.) Por ejemplo, un bono de $1,000 que venza en 20 años a 6.25% costaría $300 cuando se emite. Después de 10 años, valdría 550 dólares. Después de 20 años, el inversionista recibiría el valor nominal completo de $1,000.

Los bonos de cupón cero son populares entre quienes no necesitan los ingresos por intereses y están más interesados en hacer crecer su riqueza. Sin embargo, hay un par de desventajas. Son muy sensibles a los cambios en las tasas de interés que exhiben amplias oscilaciones de precios. Sin embargo, si no planeas vender tus bonos de cupón cero antes del vencimiento, entonces este no es un tema que te preocupe. La segunda desventaja es que el IRS espera que pagues impuestos sobre los intereses devengados a pesar de que no los recibiste en efectivo. ¡Ahí está ese problema fantasma de ingresos otra vez! Para eludir esto, los inversionistas utilizarán bonos municipales de cupón cero ya que el interés está exento de impuestos o los bonos de cupón cero se comprarán dentro de una cuenta calificada con impuestos como una IRA u otro plan de retiro.

Bonos Extranjeros

Con todo respeto a la querida memoria de Jack Bogle, fundador del Grupo Vanguard, quien obstinadamente abogó por invertir sólo en Estados Unidos, nuestro país no es el único país del mundo que ofrece bonos. No obstante, durante muchos años valió la pena considerar el consejo del señor Bogle con respecto a los bonos. Tradicionalmente, invertir en bonos extranjeros no era fácil para los inversionistas minoristas. Agradecidamente, la amplia disponibilidad de cuentas internacionales de corretaje ha facilitado la inversión en bonos extranjeros. También, tradicionalmente, la mayoría de los demás países tenían regulaciones y estándares mucho menos estrictos que los Estados Unidos pero eso ha cambiado drásticamente para muchos países. Algunos países cuentan ahora con regulaciones y estándares más estrictos. No obstante, aún existen consideraciones serias que un posible inversionista debe tener en cuenta a la hora de considerar la compra de bonos extranjeros.

Junto con todos los riesgos normales asociados a los bonos, los bonos extranjeros conllevan riesgo cambiario. Cuando se compra un bono en el extranjero, los pagos de intereses y principal se pagan en divisas extranjeras. Siendo todas las demás cosas iguales (y nunca lo son), si el dólar estadounidense sube con relación a la moneda extranjera, el valor del bono caerá. Por el contrario, si el dólar estadounidense cae en relación con la moneda extranjera, el valor del bono subirá. Se trata de una relación inversa.

Para contrarrestar el riesgo cambiario y atraer inversionistas de Estados Unidos, en el pasado, muchas entidades extranjeras emitieron bonos denominados en dólares. El emisor de bonos extranjeros se comprometió a pagar los intereses y los pagos de capital en dólares, sin importar lo que ocurriera con el tipo de cambio de divisas. Esto eliminó el riesgo cambiario del inversionista. No obstante, algunas jurisdicciones vieron caer precipitadamente su moneda frente al dólar. Esto significó que los emisores de bonos extranjeros vieron su pago doble, triple o más ya que necesitaban mucho más de su propia moneda para pagar los intereses del dólar y las obligaciones principales. Ni que decir tiene, algunas de las entidades incumplieron.

En última instancia, para la gran mayoría de los inversores minoristas, los fondos mutuos de bonos globales e internacionales son la opción preferida para aquellos interesados en bonos extranjeros. Las sociedades de fondos mutuos establecidas y exitosas tienen los recursos para realizar las transacciones internacionales y, lo que es más importante, cuentan con los equipos de investigación globales necesarios para evaluar adecuadamente los riesgos y recompensas de los bonos con sede fuera de los Estados Unidos.