9.1: Rendimientos de bonos

- Page ID

- 69108

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

El rendimiento de los bonos es uno de los factores más importantes en la valoración de bonos. ¿Qué ingresos paga el bono? En el largo lapso de tiempo, los ingresos son la principal recompensa que un inversionista recibe al invertir en bonos. Aunque a veces hay oportunidades para obtener ganancias de capital, cuando se canje el bono, solo se va a recuperar el valor nominal del bono. Dado que la mayoría de los emisores de bonos reembolsan su principal sin incidentes, las valoraciones calculadas con rendimientos de bonos tienden a ser muy predecibles.

El factor impredecible en la valoración de los bonos es la dirección futura de las tasas de interés. Sin embargo, para los muchos inversionistas que mantienen sus bonos hasta su vencimiento cuando recuperan su principal, la dirección de las tasas de interés no es importante para ellos. En su mayoría están interesados en los ingresos y no se ven afectados por la dirección de las tasas de interés ya que no tienen intención de vender nunca sus bonos antes de que maduren. Solo le preocupa cambiar las tasas de interés si tiene la intención o se ve obligado a vender sus bonos antes de que venzan

Hay varios tipos diferentes de rendimientos de bonos. Cubriremos lo más importante.

Rendimiento Nominal, también llamado Rendimiento de Cupón

El Rendimiento Nominal es la tasa de interés nombrada del bono. También se llama Rendimiento del Cupón, Tasa Nominal y Tasa de Cupón. Recordemos que el término cupón vino del aspecto histórico de ciertos bonos que tenían cupones adjuntos al documento de fianza. Cuando vencen los intereses, el inversionista recortaría el cupón y enviaría el cupón al emisor de bonos, quien luego le enviaría un cheque al inversionista de bonos. Entonces, hasta el día de hoy, “recortar el cupón” es la frase que escucharás decir a los inversionistas de bonos a pesar de que ningún bono ha tenido cupones adjuntos durante décadas.

El monto absoluto en dólares de interés anual se calcula multiplicando el rendimiento nominal por el valor nominal. Para nuestros propósitos, siempre usaremos $1,000 como valor nominal de nuestros bonos aunque algunos bonos tengan valores pares de $5,000 o $10,000. Por ejemplo, si un bono tuviera un rendimiento nominal de 8%, multiplicaríamos $1,000 por 8%. Eso nos daría 80 dólares de interés anual. Recordemos que la mayoría de los bonos pagan intereses cada seis meses así que eso significaría que íbamos a recibir 40 dólares cada seis meses de nuestros bonos.

El Rendimiento Nominal, sin embargo, no es tan importante como el Rendimiento Actual, el Rendimiento al Vencimiento y el Rendimiento a la Llamada. Aprendamos a calcular cada uno.

Rendimiento Actual

El Rendimiento Actual es la cantidad de ingresos corrientes que proporciona un bono en relación con su precio de mercado. También se llama Tasa Actual. El método para calcular el rendimiento actual es:

Interés Anual Rendimiento

Actual = ────────────────────────────────── Precio

Actual de Mercado del Bono

Por ejemplo, digamos que encontramos un bono con un Rendimiento Nominal del 8% que se vendía por 800 dólares. Se trata de un bono que se está vendiendo con descuento, muy probablemente porque las tasas de interés han subido o posiblemente porque el emisor del bono está en apuros y los inversionistas están preocupados por la posibilidad de incumplimiento de los pagos de intereses y principal.

Interés Anual $80 Rendimiento

Actual = ───────────────────────────────────────── = 0.10 o 10% Precio

Actual de Mercado del Bono $800

El rendimiento nominal es de 8% pero debido a que el bono se vende con descuento, el rendimiento actual es en realidad del 10%. Solo tenemos que pagar $800 para obtener $80 de interés anual. ¿Y si el bono se vende a una prima porque las tasas de interés han caído? Digamos que el mismo bono del 8% se vendía por $1,200.

Interés Anual $80 Rendimiento

Actual = ──────────────────────────────────────── = 0.066666 o 6.67% Precio

Actual de Mercado del Bono $1,200

El rendimiento nominal es el mismo 8% y el interés anual es el mismo $80, pero debido a que el bono se está vendiendo a una prima, el rendimiento actual es de sólo 6.67%. Tenemos que pagar $1,200 para obtener los $80 de interés anual.

Rendimiento a Madurez

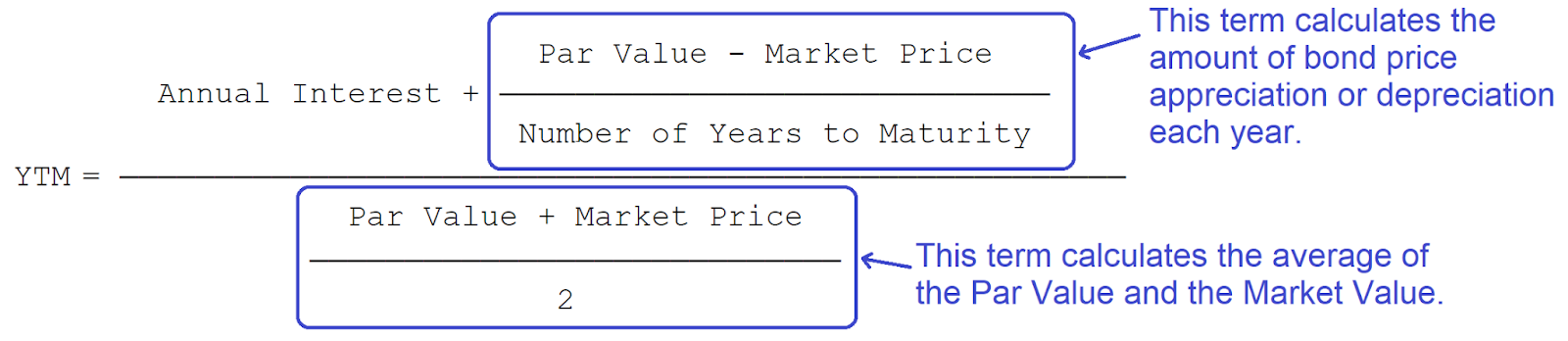

El Rendimiento Actual nos dice qué nos está pagando el bono en este momento. No obstante, debemos recordar que cuando el bono venza, recibiremos el valor nominal, sin importar el precio que realmente paguemos por el bono. Por lo tanto, necesitamos mirar el Rendimiento a la Madurez para saber cuál es la tasa de rendimiento totalmente compuesta que obtendrá un inversionista a lo largo de la vida del bono. A menudo se abrevia como YTM y a veces se le llama el Rendimiento Prometido. El Rendimiento a Vencimiento incluye tanto el ingreso corriente como la apreciación del precio o depreciación del bono.

Existen dos métodos primarios de cálculo. El método más preciso es la fórmula de precios de bonos que discutiremos más adelante combinada con una aproximación interna de la tasa de retorno. Si bien es un método más preciso, es difícil de hacer manualmente y es mejor dejarlo a una hoja de cálculo. El otro método más popular es una fórmula que es mucho más fácil de usar y da una muy buena aproximación al método más preciso. La fórmula parece aterradora pero en realidad es bastante fácil de usar. La fórmula de aproximación de rendimiento a madurez es:

Valor nominal - Precio de Mercado Interés

Anual +

────────────────────────────────────────────────────────────────────────────────────────────────────────────────────────

Valor Paral+Precio de Mercado

────────────────────────────

2

Relájese. Vamos a descomponerlo en pedazos. La primera observación que podemos hacer es que es algo similar a la fórmula Current Yield. El interés anual está a la izquierda en el numerador al igual que la fórmula Current Yield. En el denominador, en lugar de solo el Precio de Mercado como teníamos en la fórmula Current Yield, tomamos el promedio del Valor Par y el Precio de Mercado. ¿Por qué usamos el promedio? Porque compramos el bono al Precio de Mercado pero recibiremos el Valor Par cuando el bono venza. Como se mencionó, la fórmula de Rendimiento a Vencimiento toma en cuenta no sólo los intereses que recibimos sino también el valor nominal, el monto principal que recibiremos cuando venza el bono.

Bien, ¿qué tal esa parte aterradora del lado derecho del numerador? ¿Para qué es eso? Recuerda que aunque podríamos haber pagado una prima o un descuento por el bono, cuando el bono venza, solo recibiremos el valor nominal. No recibimos el precio de mercado que pagamos por el bono. El cálculo lo toma en cuenta. El Valor Par menos el Precio de Mercado calcula la diferencia entre lo que pagamos por el bono (Precio de Mercado) y lo que recibiremos cuando el bono venza (Valor Par). Luego dividimos por el Número de Años hasta el Vencimiento para determinar cuánto por año se apreciará el precio del bono (si es un bono de descuento) o se depreciará (si es un bono de prima). Echemos un vistazo a una versión anotada de la fórmula:

Volvamos a nuestro primer ejemplo de un bono del 8% vendiendo con un descuento por 800 dólares y ahora agreguemos que el bono madurará en 10 años. Recuerda que para nuestros fines, el Valor Par siempre será de $1,000. La fórmula se convierte

$1,000 - $800 200

$80 + ──────────── 80 + ────

10 10 80+20 100

YTM = ────────────────────────────── = ─────── = ────── = 0.1111 o 11.1%

$1,000 + $800 1.800 900 900

─────────────────────

2 2

En el denominador, el promedio del Valor Par de $1,000 y el Valor de Mercado de $800 es de $900. En el numerador, calculamos la diferencia entre el Valor Par de $1,000 y el Valor de Mercado de $800 y luego dividimos por 10, el Número de Años hasta el Vencimiento. La diferencia entre $1,000 y $800 es de $200. El bono aumentará en valor $200 del Precio de Mercado de $800 al Valor Par de $1,000 cuando el bono venza. Luego dividimos por el Número de Años hasta el Vencimiento de 10 para obtener $20. Cada año, teóricamente, el precio del bono aumentará 20 dólares. (En realidad, no funciona de esa manera en el mercado ya que las tasas de interés y los precios de los bonos cambian continuamente debido a las fuerzas del mercado. Sin embargo, esta aproximación sirve a nuestro propósito.) Comprar el bono con descuento significa que recibiremos más del Rendimiento Actual del 10%. No solo recibiremos los pagos de intereses sino que recibiremos más de lo que pagamos por el bono cuando venza. Si mantenemos el bono por 10 años, nuestro Rendimiento a Vencimiento será de aproximadamente 11.1%.

La situación se invierte si compramos un bono a una prima. El Rendimiento a Vencimiento será menor que el Rendimiento Actual. Volvamos al segundo ejemplo de un bono del 8% que se vende a una prima de 1.200 dólares y madura en 10 años. La fórmula es:

$1,000-$1,200 -200

$80+──────────── 80+────

10 80+ (-20) 60

YTM = ────────────────────────── = ─────────── = ──────── = 0.054545 o 5.45%

$1,000+$1,200 2,200 1.100 1.100

────────────── ────

2 2

El Rendimiento Actual fue de 6.67% pero debido a que estamos pagando $1,200 por el bono y solo recibimos $1,000 cuando el bono vence en 10 años, nuestro Rendimiento a Vencimiento es de sólo 5.45%. Cada año, restamos $20 de nuestro Interés Anual ya que el precio del bono se abre paso desde el Precio de Mercado hasta el Valor Par.

Rendimiento para llamar

En el caso de los bonos premium exigibles, siempre existe el riesgo de que el bono sea llamado lejos de nosotros. El Yield to Call calcula el rendimiento de un bono asumiendo que será llamado fuera de nosotros en una fecha especificada en algún momento en el futuro. Esto solo se usa en bonos de precio premium. Un emisor de bonos nunca llamaría bonos de descuento. Eso significaría que estarían refinanciando a una tasa más alta. Al igual que con el Rendimiento al Vencimiento, existen dos métodos comunes de cálculo. Existe la fórmula de precios de bonos discutida más adelante combinada con una aproximación interna de la tasa de retorno que usaríamos con una hoja de cálculo de computadora. También podemos usar la misma fórmula de aproximación que usamos para el Rendimiento a la Madurez. La diferencia es que reemplazamos el Valor Par por el Precio de Llamada y reemplazamos el Número de Años hasta el Vencimiento por el Número de Años a Llamar.

Valor de Convocatoria - Precio de Mercado Interés

Anual +

─────────────────────────────────────────────────────────────────────────────────────────────────────────────────

───── Valor de

llamada + Precio de mercado

───────────────────────────────

2

Volviendo al segundo ejemplo de Yield to Maturity anterior, digamos que la prima 8%, bono a 10 años que se vende por $1,200 es elegible para ser llamado en 5 años. El Periodo de Protección de Llamadas finaliza en 5 años. Para este bono de ejemplo, si el emisor del bono elige llamar el bono lejos de nosotros, deberá pagar una Call Premium de $85. De ahí que el Valor de Llamada sea de $1,085. Sustituyendo el Valor Par por el Valor de Llamada y el Número de Años hasta el Vencimiento por el Número de Años a Llamar, obtenemos la siguiente fórmula:

$1,085 -$1,200 -115

$80+──────────── 80+────

5 80+ (-23) 57

YTM = ──────────────────────────────────────── = ────────────────────────────────────────────

$1,085 +$1,200 2,285 1,142,5 1,142,5

─────────────── ───

2 2

El Rendimiento a la Convocatoria fue menor que el Rendimiento al Vencimiento. Esto es típico porque si el bono se cancela antes de su vencimiento, tendríamos menos tiempo para aprovechar los pagos de ingresos por intereses descomunales del bono de prima. Tenga en cuenta que si un bono se vende al Valor Par, entonces el Rendimiento Nominal/Rendimiento de Cupón, el Rendimiento Actual, el Rendimiento a Vencimiento y el Rendimiento a la Venta serán todos iguales.

Rendimiento Equivalente Imponible

Recordemos que los bonos municipales están exentos de los impuestos federales sobre la renta. La fórmula de Rendimiento Equivalente Imponible toma en cuenta este estado exento de impuestos. Antes de comparar el rendimiento de un bono municipal con el rendimiento de un bono corporativo, debemos calcular el Rendimiento Equivalente Imponible. La fórmula es:

Equivalente de Rendimiento de Bonos Municipales Imponibles = ─────────────────────

Rendimiento 1 - Tramo Fiscal Marginal

Echemos un vistazo a un bono municipal que está pagando 6% y supongamos que el inversionista se encuentra en el tramo fiscal marginal federal 25%. El tramo impositivo marginal, también llamado tipo impositivo marginal, depende de tu nivel de ingresos. A medida que tus ingresos suben, también lo hace tu tramo impositivo marginal.

Rendimiento de Bonos Municipales Imponibles 0.06

Equivalente = ───────────────────────────────── = 0.08 o 8%

Rendimiento 1 - Tramo Fiscal Marginal 1 - 0.25

El resultado nos está diciendo que nuestro bono municipal nos está pagando tanto como un bono corporativo que está pagando 8%. ¿Cómo es eso? Pues bien, el interés sobre el bono municipal está exento de impuestos. Conseguimos mantener todos los intereses que recibimos. En un bono del 6%, eso sería de 60 dólares anuales. Sin embargo, el interés sobre el bono corporativo es totalmente imponible. Eso significa que tenemos que pagar impuestos sobre la renta sobre los intereses. Recibiríamos 80 dólares de interés sobre el bono corporativo pero tendríamos que pagar al gobierno Federal el 25% de eso. El $80 de los tiempos de interés 25% es de $20 impuestos. Sólo conseguiríamos quedarnos con $60. Los dos bonos nos darían la misma cantidad de dinero. Son equivalentes.

Doble Rendimiento Equivalente Libre de Impuestos

Si un inversionista adquiere un bono municipal domiciliado en su estado de residencia, la mayoría de los estados renunciarán al impuesto estatal sobre la renta sobre los intereses, de ahí que se dice que el bono es doble libre de impuestos o doble exento de impuestos. Para comparar nuestro bono doble exento de impuestos con un bono corporativo totalmente imponible, necesitamos calcular el Doble Rendimiento Equivalente Libre de Impuestos. Hay dos versiones de la fórmula, una para los contribuyentes que detalla sus deducciones y la otra para los contribuyentes que no detalla. Dado que la mayoría de los inversionistas de bonos municipales suelen ser contribuyentes de alto patrimonio neto, altos ingresos, esta primera fórmula es más útil.

Rendimiento del bono municipal doble

libre de impuestos

equivalente = ──────────────────────────────────────────────────────────────────────

Rendimiento 1 - (Grupo Federal + (Grupo Estatal * (1-Grupo Federal))

Nuevamente, parece un poco aterrador pero si solo enchufamos los números y luego trabajamos desde los paréntesis más internos hasta los más externos, podemos hacerlo. Revisemos el ejemplo anterior con un rendimiento de bonos municipales del 6% y un tramo fiscal federal del 25%. Supongamos que se trata de un bono de California y los contribuyentes son residentes de California en el tramo impositivo del 8% de California. La fórmula se convierte en:

Doble

libre de impuestos 0.06 0.06

Equivalente = ──────────────────────────────────────────────────

Rendimiento 1 - (0.25+ (0.08* (1-0.25))) 1 - (0.25+ (0.08*0.75))

0.06 0.06 0.06

= ────────────────────────────── = 0.0869565 o 8.696%

1 - (0.25+0.06) 1 - 0.31 0.69

Debido a que el residente de California no paga impuestos federales o estatales sobre los intereses del bono municipal de California, el Rendimiento Equivalente Doble Libre de Impuestos es mayor que el Rendimiento Equivalente Imponible. La segunda forma de la fórmula se utiliza cuando el contribuyente no detalla las deducciones sobre sus impuestos federales sobre la renta. Esto es muy inusual ya que la mayoría de los inversionistas de bonos municipales son contribuyentes de alto patrimonio neto y altos ingresos. Aquí está la segunda versión de la fórmula:

Rendimiento del bono municipal doble

libre de impuestos

equivalente = ────────────────────────────────────────────────

Rendimiento 1 - (Grupo Federal + Grupo Estatal)

Si el contribuyente en el ejemplo anterior no detalló las deducciones en su declaración de impuestos federales, entonces el Doble Rendimiento Equivalente Libre de Impuestos será mayor. Los cálculos serían:

Doble

libre de impuestos 0.06 0.06 0.06

Equivalente = ────────────────────────── = ────── = 0.089552 o 8.955%

Rendimiento 1 - (0.25 + 0.08) 1 - 0.33 0.67

Resulta que, cuanto mayor sea el tramo impositivo marginal del contribuyente, mayor será el Rendimiento Equivalente Imponible y el Rendimiento Equivalente Doble Libre de Impuestos. Por ello, como se mencionó, los bonos municipales son más deseables para quienes se encuentran en los tramos del impuesto a la renta alta. Para aquellos que se encuentran en los tramos impositivos más bajos, los rendimientos de los bonos municipales a menudo no compiten con los bonos corporativos totalmente gravables. Siempre debemos calcular el Rendimiento Equivalente Imponible o el Rendimiento Equivalente Doble Libre de Impuestos antes de que podamos tomar una decisión informada sobre qué bono es mejor para nosotros.