9.2: Los diferenciales de rendimiento y la curva de rendimiento

- Page ID

- 69096

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Spreads de rendimiento

Los diferenciales de rendimiento son las diferencias en las tasas de interés que existen entre diversos sectores del mercado de bonos. Cuanto más corto sea el vencimiento, menor será la tasa. Cuanto más largo sea el vencimiento, mayor será la tasa. Cuanto mayor sea la calificación del bono, menor será la tasa de interés y viceversa. Los bonos del Tesoro llevan las tarifas más bajas. Los bonos municipales son los siguientes con los bonos de obligación general que llevan tasas inferiores a los bonos de ingresos. Los bonos corporativos producen las tasas más altas, especialmente los bonos “basura” angustiados. En general, los bonos no llamables tienen tasas más bajas que los bonos llamables.

Fuente: Fidelity https://fixedincome.fidelity.com/ftgw/fi/FILanding, 28 de marzo de 2022

A menudo, los inversionistas hablarán sobre los diferenciales de los bonos como “ajustados” o “amplios”. Un spread “apretado” significa que las tasas de interés entre los bonos que están evaluando están muy cerca entre sí. Un ejemplo de un diferencial “ajustado” sería si los bonos del Tesoro pagaran 4.8% y los bonos corporativos estuvieran pagando 5.1%. Un diferencial “amplio” denota que hay una gran diferencia entre las tasas de interés de los bonos. Un ejemplo de un diferencial “amplio” sería si los bonos del Tesoro pagaran 3.2% y los bonos corporativos pagaran 8.2%. En otro intento más de confundir a la población en general y mostrar lo inteligentes que son, los expertos en los medios utilizan el término “punto base” para significar 0.01 de un porcentaje. 100 puntos básicos equivalen al 1%. El primer ejemplo de spread “apretado” tiene un spread de 30 puntos básicos, 0.30%. El segundo ejemplo “amplio” tiene una dispersión de 500 puntos base. Durante varios años, los diferenciales de rendimiento de los bonos fueron muy ajustados. Durante la agitación de 2008/2009, los diferenciales de rendimiento se ampliaron a niveles no vistos en décadas. Se han reducido significativamente en los últimos años.

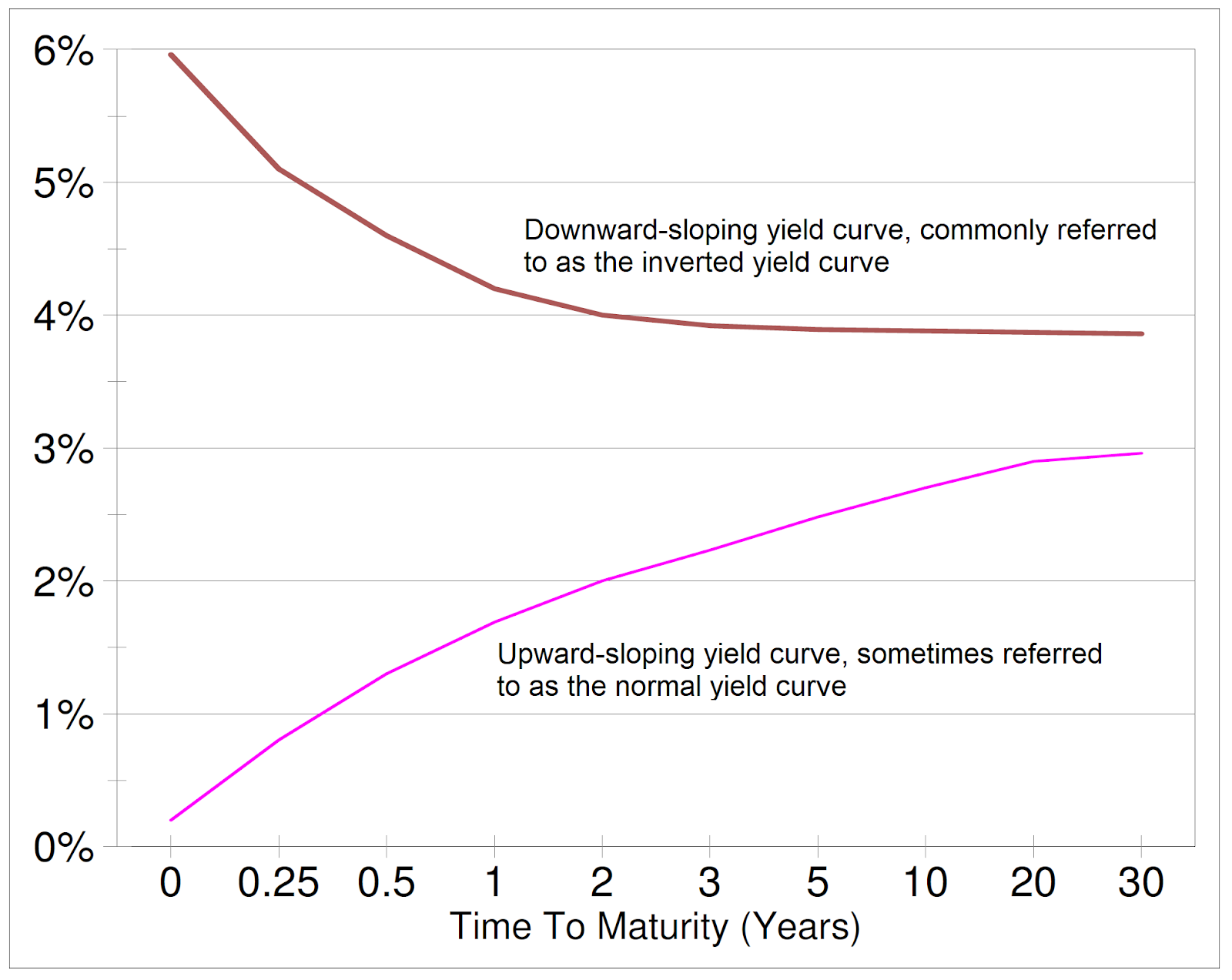

La curva de rendimiento

La curva de rendimiento es una gráfica que representa la relación entre el vencimiento de un bono y su rendimiento en un momento dado. La curva de rendimiento también se utiliza para hacer comparaciones entre tipos de bonos. Normalmente, la curva de rendimiento es de pendiente ascendente. Los bonos a largo plazo tienen tasas de interés más altas que los bonos y letras a corto plazo. Sin embargo, a veces la curva de rendimiento es descendente. Los bonos y letras a corto plazo tienen tasas de interés más altas que los bonos a largo plazo. Esto se llama una “curva de rendimiento invertida”. Cuando los rendimientos de los bonos siguen una curva de rendimiento invertida, el mundo de las inversiones se sienta y toma especial atención como veremos.

Curva de rendimiento normal con pendiente ascendente

La curva de rendimiento en pendiente ascendente se considera normal. De hecho, durante la gran mayoría de las veces, la curva de rendimiento es ascendente y a menudo se denomina curva de rendimiento normal con pendiente ascendente.

¿Por qué los títulos de deuda a largo plazo normalmente tienen tasas de interés más altas que los títulos de deuda a corto Hay tres hipótesis. La hipótesis de las expectativas establece que la forma de la curva de rendimiento refleja las expectativas de los inversores sobre las tasas de interés futuras. La Hipótesis de Preferencia de Madurez, también llamada Hipótesis de Preferencia de Liquidez, establece que los inversionistas tienden a preferir la liquidez de los valores a corto plazo y, por lo tanto, requieren una prima La hipótesis de segmentación del mercado considera que el mercado de deuda está segmentado sobre la base del vencimiento. La oferta y la demanda dentro de cada segmento determina la tasa de interés predominante. Cada una de estas tres teorías tiene sentido y cada una tiene algún mérito. Pero, ¿cómo contabilizamos los tiempos en que se invierte la curva de rendimiento? ¿Qué factores podrían hacer que se produzca una curva de rendimiento invertida? Y ¿qué puede decirnos una curva de rendimiento invertida sobre el futuro de la economía?

Curva de rendimiento atípica con pendiente descendente, la temida curva de rendimiento invertida

Desde la Segunda Guerra Mundial, cada vez que la curva de rendimiento se ha invertido cuando las tasas a corto plazo eran superiores a las de largo plazo, la economía ha caído en recesión. La única excepción fue 1966. La curva de rendimiento se invirtió en 2019, siempre ligeramente, provocando renovados temores de una recesión inminente. Pero luego la curva de rendimiento se invirtió fuertemente a medida que la agitación del virus golpeó.

Durante aproximadamente dos años antes del inicio de 2008, la curva de rendimiento se invirtió ligeramente. El mercado de bonos predijo una recesión por más de dos años. El mercado de valores, en su mayor parte, no les creyó. No fue hasta el otoño de 2008 que los funcionarios encargados de rastrear la economía reconocieron que estábamos en recesión. Tomó más de dos años, pero finalmente se demostró que los “ghouls” del vínculo tenían razón.

Eso es extraño. ¿Por qué a los inversionistas de bonos a veces se les conoce como los “ghouls de bonos”? Pensar en la dinámica de la economía. ¿Cuándo suben las tasas de interés? Las tasas de interés suelen subir cuando la economía está creciendo y fortaleciéndose. Los salarios están subiendo, las ganancias corporativas son saludables, la vida es buena... ¡pero no para los inversionistas de bonos! Ellos ven caer los precios de sus bonos. ¿Cuándo bajan las tasas de interés? Las tasas de interés caen invariablemente cuando la economía cae en recesión. El desempleo sube, las ganancias corporativas son débiles, la vida no es buena... ¡a excepción de los inversionistas de bonos! Ellos ven subir los precios de sus bonos. Por supuesto, “bond ghouls” es un término algo peyorativo. Por suerte, generalmente se usa en burla porque como veremos, si los inversores en bonos mantienen una perspectiva a largo plazo, el aumento de las tasas de interés significa que los bonos más nuevos estarán pagando intereses más altos. La vida es buena para los inversores prudentes orientados a largo plazo.

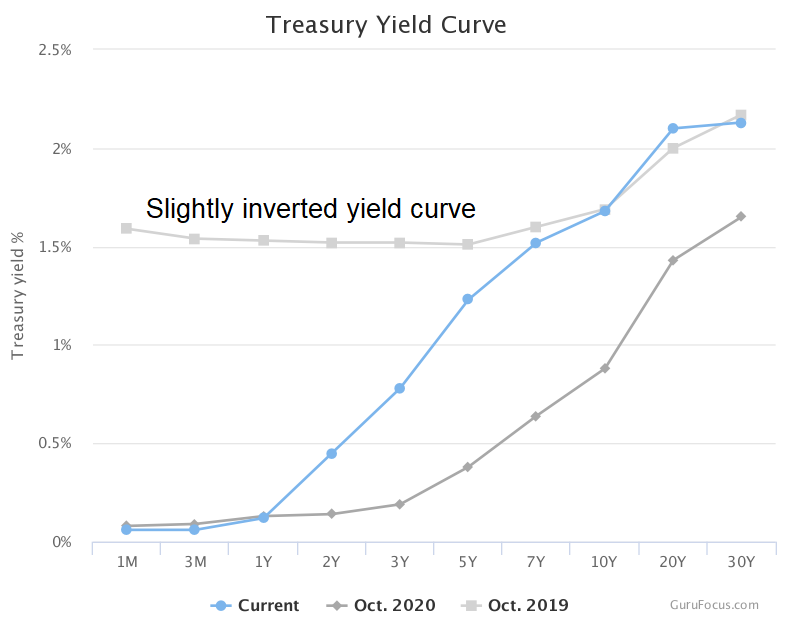

Aquí estaba la curva de rendimiento actual a finales de 2021:

Fuente: Gurufocus.com, 25 de octubre de 2021

Observe cómo la curva de rendimiento se invirtió ligeramente en 2019. Aunque se habló mucho de una próxima recesión durante 2019, muchos expertos se apresuraron a señalar que la curva de rendimiento podría invertirse durante bastante tiempo antes de que la economía cayera realmente en recesión. Covid-19 entró en escena y el final a corto plazo de la curva de rendimiento colapsó cuando la Reserva Federal bajó las tasas de interés a corto plazo de nuevo a cero y los inversores en bonos se preparó para una recesión inducida por la pandemia.

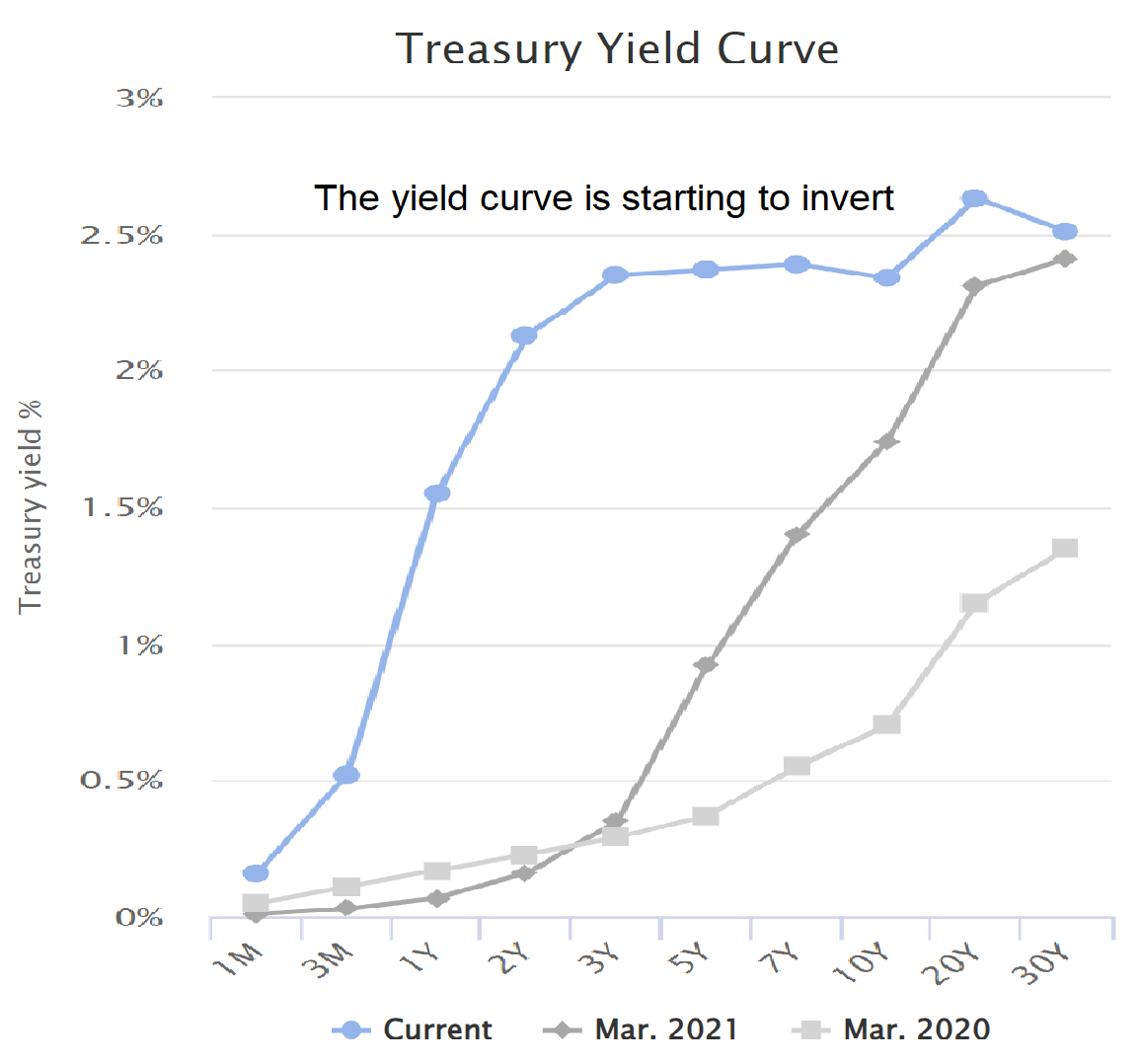

Aquí estaba la curva de rendimiento a finales de marzo de 2022:

Fuente: Gurufocus.com, 28 de marzo de 2022

A finales de marzo de 2022, la curva de rendimiento comenzó a invertirse. Como se mencionó, todo el mundo de las inversiones se sentó y comenzó a darse cuenta. Los expertos comenzaron a dar vueltas a sus narrativas sobre por qué se está invirtiendo la curva de rendimiento y cuáles fueron las posibilidades de una recesión en los meses siguientes. El reto en esta época en particular fueron los acontecimientos inéditos que se estaban dando. Muchos creyeron que finalmente estábamos saliendo de la pandemia de Covid mientras que otros sugirieron que el virus no estaba del todo terminado con nosotros, muchas gracias. Encima de eso, estaba la invasión a Ucrania por Rusia que al principio parecía ser Blitzkrieg 2.0 pero empantanada en un desordenado y sangriento estancamiento. La respuesta de Occidente fue imponer sanciones asombrosas a Rusia que resultaron en una pérdida significativa del comercio mundial. Fue una época muy turbia. ¿Está una recesión a la vuelta de la esquina de este pantano? ¡Estén atentos!