2.4: Ejemplos de entradas de contabilidad

- Page ID

- 69185

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \) \( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)\(\newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\) \( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\) \( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\) \( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\) \( \newcommand{\Span}{\mathrm{span}}\) \(\newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\) \( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\) \( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\) \( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\) \( \newcommand{\Span}{\mathrm{span}}\)\(\newcommand{\AA}{\unicode[.8,0]{x212B}}\)

Aquí hay algunos ejemplos de entradas simples de contabilidad (o “diario” o “libro mayor”), que ejemplifican los estándares de contabilidad de doble entrada. Tenga en cuenta que los activos son cuentas de saldo de débito, mientras que los pasivos y el patrimonio son cuentas de saldo crediticio Los débitos siempre deben ser iguales a créditos. (Todos los números a continuación están en miles de dólares.)

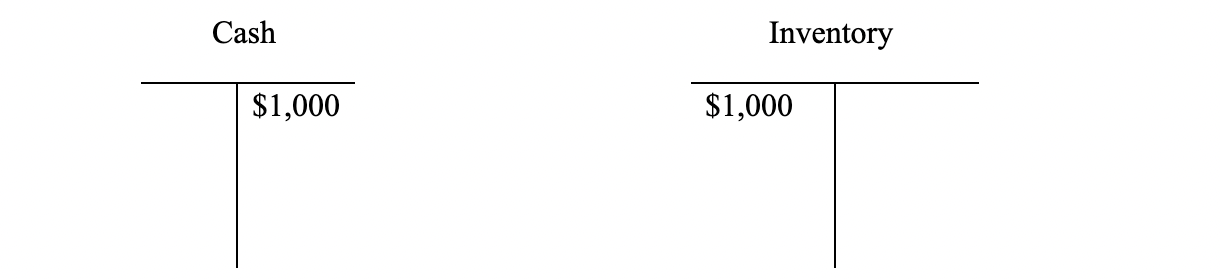

- Digamos que una empresa compra inventario por $1,000 en efectivo. ¿Cuáles son las entradas de contabilidad correctas?

Notarás que el efectivo baja (crédito) y el inventario sube (débito).

Notarás que el efectivo baja (crédito) y el inventario sube (débito). - ¿Qué sucede cuando una empresa toma prestado dinero emitiendo deuda a largo plazo por $5,000?

En primer lugar, la deuda aumenta (crédito) y también lo hará efectivo (débito).

En primer lugar, la deuda aumenta (crédito) y también lo hará efectivo (débito). - ¿Y si la compañía toma prestados $7,500 para recomprar parte de sus acciones?

Aumenta la deuda (crédito) y baja el patrimonio (adeudo). El patrimonio adquirido se convierte en lo que se denomina “Acciones de Tesorería”, que es una contra-cuenta y por lo tanto una cuenta de saldo de débito. El capital podrá volver a emitirse en el futuro, en caso de que la empresa decida hacerlo. Otro ejemplo de una contra-cuenta sería “Cuentas por Cobrar Dudosas”, que sería una cuenta de saldo crediticio versus cuentas por cobrar.

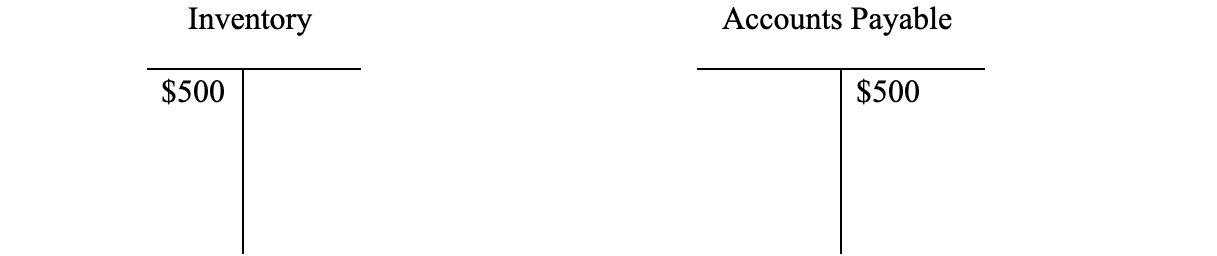

Aumenta la deuda (crédito) y baja el patrimonio (adeudo). El patrimonio adquirido se convierte en lo que se denomina “Acciones de Tesorería”, que es una contra-cuenta y por lo tanto una cuenta de saldo de débito. El capital podrá volver a emitirse en el futuro, en caso de que la empresa decida hacerlo. Otro ejemplo de una contra-cuenta sería “Cuentas por Cobrar Dudosas”, que sería una cuenta de saldo crediticio versus cuentas por cobrar. - ¿Qué sucede cuando la compañía compra $500 en inventario en términos de crédito?

Inve ntory sube (adeudo) y las cuentas por pagar también aumentan (crédito).

Inve ntory sube (adeudo) y las cuentas por pagar también aumentan (crédito).