12.5: Valores de Renta Fija- Precio en Dólar y Rentabilidad a Vencimiento

- Page ID

- 69081

Valores de Renta Fija: Precio en Dólar y Cálculo de Rentabilidad a Vencimiento

Dado que el flujo de cupón ca sh es una anualidad, una solución de valoración simple utilizaría la siguiente fórmula. Toma nota, que no importa cuántos ceros uses, aunque, siempre figuraremos un valor nominal en este texto de $1,000 por consistencia y conveniencia, a menos que se indique lo contrario:

Ejemplo:

| Cupón | .10 (Semestral) |

| Término a Madurez | 5 años |

| Mercado/Tasas de Descuento (Y-T-M) | .08, .10 y .12 |

¡Necesitarás calculadoras y tablas de tasas de interés para esto!

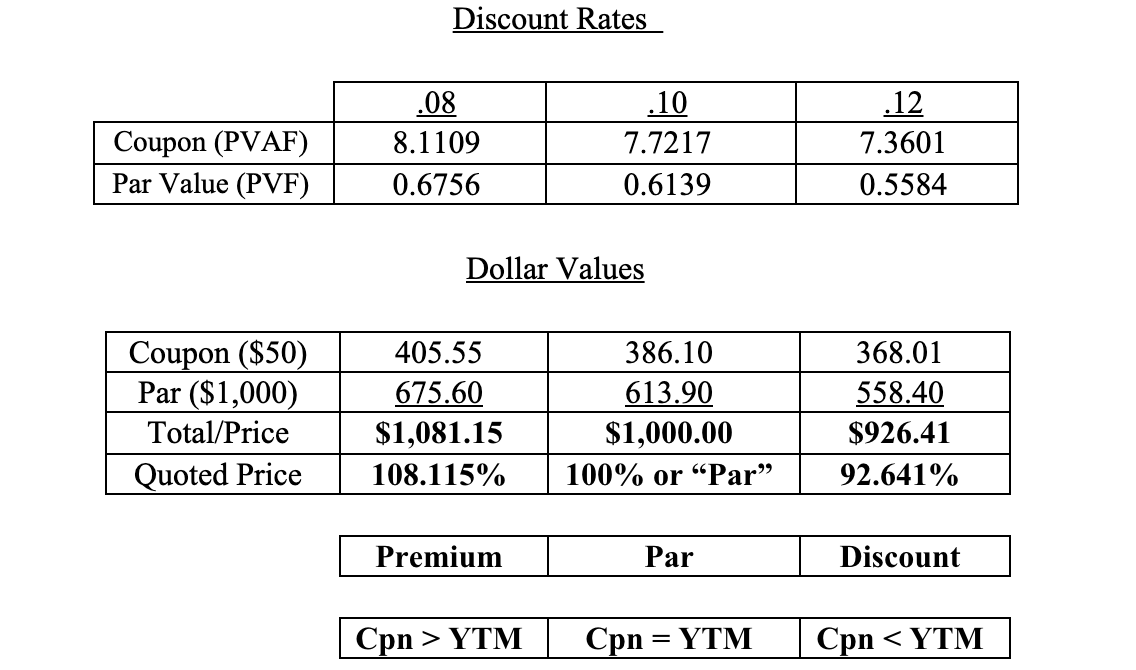

Tarifas de Descuento

Aquí deberá insertar el factor de anualidad de valor presente (PVAF) apropiado para el cupón y el factor de valor presente (PVF) para el Valor de Vencimiento. No olvides hacer los ajustes adecuados para el descuento semestral.

Valores en dólares

Aquí deberá multiplicar los factores anteriores por los montos en dólares del cupón/anualidad y el valor nominal respectivamente.

El precio “verdadero” del bono puede, de hecho, ser considerado el YTM. Es concebible que existan dos bonos con el mismo vencimiento (o incluso emitidos por la misma empresa) pero por haber sido emitidos en diferentes momentos, los dos bonos llevan cupones diferentes. Así, el YTM será el mismo para cada uno, pero los precios en dólares serán diferentes. Por lo tanto, YTM es el verdadero precio de mercado, al que se evalúan los valores de los bonos.

Pregunta: ¿Cuáles serían los precios si el cupón del bono anterior fuera del 0%?

Respuesta: El PV de solo el Valor Facial a la YTM/Tasa de Descuento apropiada.

Valores de Renta Fija: Precio en Dólar y Rentabilidad a Vencimiento (Solución)

Es importante no sólo resolver problemas, sino interpretarlos también.

- Tenga en cuenta que esta ilustración ha utilizado factores de anualidad ordinaria, en lugar de solo factores simples de valor presente.

- El “Precio Cotizado” se expresa como un Porcentaje de Par.

- Premium/ (Descuento):

- ¡Obtienes más (menos), pagas más (menos)!

- Obtienes más (menos) cupón que los rendimientos actuales del mercado, ¡pagas más (menos)!

Es interesante señalar, por ejemplo, utilizando el bono de descuento anterior, que el valor futuro del precio del bono es igual al valor futuro de sus flujos de efectivo. 926.41 (1.7908) = $50 (13.181) + 1,000.