13.6: Calificaciones crediticias

- Page ID

- 69189

Las corporaciones son calificadas por agencias de calificación crediticia que evalúan la capacidad de una corporación para pagar su deuda (es decir, pagar intereses y capital en su totalidad y a tiempo) y, por lo tanto, mantener a raya la quiebra. Se trata de un riesgo, al que también se le puede referir como “riesgo de incumplimiento”.

Ya hemos examinado tres ratios de solvencia que intentan dar una idea de este riesgo. Claramente, hay muchas más herramientas y consideraciones que entran en el proceso de análisis y calificación crediticia. Las empresas deben pagar por este servicio, pero no todas lo hacen, ya que algunas emisiones de bonos son demasiado pequeñas para justificar el gasto, mientras que otras pueden venderse directamente a inversionistas institucionales y por lo tanto no requieren una calificación.

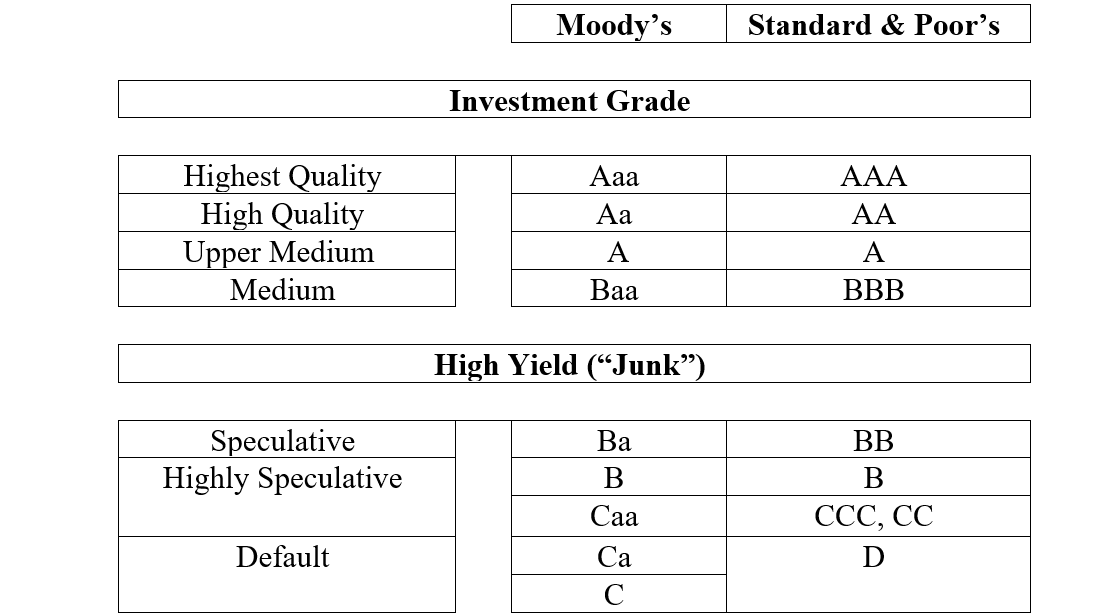

Hoy en día, hay dos grandes agencias de calificación: Standard & Poor's (S&P) y Moody's, Fitch sigue siendo una tercera agencia, pero no disfruta de la presencia en el mercado de las demás. Además, existen numerosas organizaciones de calificación estadística reconocidas a nivel nacional o “NRRSRO's” que realizan funciones similares (ver: https://www.sec.gov/ocr/ocr-current-nrsros.html). Las agencias califican los bonos en la escala que se ilustra a continuación. Como observará, existen algunas diferencias en las escalas de calificación y, aunque no son visibles en las calificaciones mismas, las maneras en que las agencias realizan sus respectivos análisis y lo que consideran importante también difieren de una agencia a otra. En consecuencia, las agencias no podrán calificar igual al mismo emisor de bonos.

Dentro de cada categoría de calificación, las agencias pueden agregar notación adicional, como “A-” en el caso de S&P, lo que proporciona un mayor refinamiento a las calificaciones.

Nota:

Las calificaciones afectarán claramente el rendimiento del bono, en relación inversa a la calificación, con calificaciones más bajas generalmente trayendo rendimientos más altos. Cuanto mejor sea la calificación inicial del bono, menor será la tasa de interés de cupón del bono y, por supuesto, menor será el costo del capital de deuda del emisor; esto también es cierto para el rendimiento posterior del mercado secundario del bono, (también conocido como rendimiento hasta vencimiento). No confundir los rendimientos de cupones y de mercado; están separados.

Las agencias no necesariamente están de acuerdo entre sí; en algunos casos, las agencias pueden calificar a la misma empresa de manera algo diferente. Curiosamente, el propio mercado de bonos parece entender cuál debería ser el verdadero rendimiento de un bono; de hecho, los rendimientos a menudo se ajustan mucho antes de un anuncio de cambio de calificación (es decir, ya sea una actualización o una rebaja). Además, la calificación de un bono no es necesariamente “correcta”.

En el caso de los bonos municipales, los organismos realizan análisis similares y proporcionan calificaciones similares. La interpretación de las calificaciones municipales, sin embargo, es algo diferente en la práctica, ya que los bonos municipales tienen menos probabilidades de impago de lo que podrían implicar sus calificaciones. En algunos casos, los bonos municipales pueden estar asegurados por compañías de seguros privadas, en la mayoría de los cuales los bonos, por lo tanto, llevarán una calificación “AAA” independientemente de su credibilidad intrínseca. La mayoría de las aseguradoras se consideran en la mejor salud financiera.

Los bonos del Tesoro y la Agencia de los Estados Unidos están altamente calificados, pero ya no se perciben como completamente libres de riesgo. Las “agencias” se consideran ligeramente inferiores en calidad que las “Tesorerías” y, por lo tanto, se negociarán con rendimientos muy ligeramente superiores. Los mercados “saben” cómo fijar el precio de sus valores.

Si bien las agencias calificadoras no proporcionan los detalles de la manera en que realizan sus calificaciones, se acepta que sus fórmulas consisten en una combinación del examen de la salud financiera del emisor (con base en sus estados financieros), su entorno económico y un examen de los bonos pactos.

![]() Términos Clave

Términos Clave

Pactos

Contratación

Los pactos son términos acordados a los que el emisor asegura que se adherirá; de alguna manera se trata de una restricción impuesta por el prestamista para asegurar o fortalecer su posición. Por ejemplo, el emisor puede asegurar a los inversionistas que sus ratios financieros permanecerán dentro de ciertos parámetros, o que no emitirá más deuda, que será superior a la emisión en cuestión. En general, esos pactos negativos también prohibirán a la firma pagar demasiado dividendos, vender o propagar activos a otros prestamistas, mantener la garantía en buenas condiciones, o sumar más deuda. Los pagos oportunos de intereses y capital ciertamente deberían incluirse en esta categoría. Estas garantías se detallan en la dentadura del bono, documento legal en el que se detallan todos los términos de la emisión del bono, incluyendo el vencimiento del bono y la tasa de interés del cupón.

![]()

En Default

Defecto Técnico

Si bien un emisor de bonos, o prestatario, puede pagar sus intereses de bonos en su totalidad y a tiempo, es decir, no se encuentra en mora , cualquier violación de cualquiera de los los pactos del contrato de fianza pueden interpretarse como un incumplimiento técnico y dar lugar a una degradación de la calificación crediticia del bono. Los pactos de bonos tienen como objetivo proporcionar a los inversionistas garantías razonables de la adhesión del emisor a sus obligaciones en virtud del bono, pero no tanto como para inhabilitarlo para que pueda administrar su negocio de manera efectiva. El incumplimiento de los pactos es, pues, una circunstancia negativa .

La restricción de los convenios del vínculo variará. Los valores S ecured, o respaldados por activos, tendrán convenios menos restrictivos que las emisiones no garantizadas. Además, es probable que los bonos con menor calificación y sin grado de inversión sean más restrictivos y complejos, y por lo tanto requerirán una lectura más cuidadosa antes de la compra y la inversión. La evaluación de estos convenios de riesgo y valores es relativamente más importante que en el caso de los bonos de grado de inversión. Moody's pone cierto énfasis en la determinación de sus calificaciones para bonos de alto rendimiento en los pactos de emisión. Los bonos de alto rendimiento tienden a atraer a inversionistas más sofisticados que son capaces de estudiar los términos técnicos de los pactos; además, muchos de estos temas se colocan de manera privada entre los inversionistas institucionales.

![]()

Lien

Los bonos de grado de inversión generalmente contendrán tres convenios estándar. Primero, puede haber un pacto relativo a los “gravámenes”, que asegure al inversionista que ninguna otra parte puede obtener un reclamo “senior” (previo) sobre el activo (o garantía) posterior a la emisión del bono. Según la ley, un gravamen es un reclamo de una persona sobre los bienes de otra persona para efectos de asegurar el pago de una deuda o el cumplimiento de una obligación. Si hay un gravamen previo sobre una propiedad, ninguna otra persona podrá posteriormente hacer una reclamación sobre el mismo inmueble. A modo de otro ejemplo, cuando compra una casa, su abogado realizará una “búsqueda de gravamen”, para asegurarse de que nadie más es el dueño de la casa excepto el vendedor con el que está tratando.

A continuación, un pacto protegerá contra cualquier reducción en la antigüedad del bono en caso de fusión del emisor con otra corporación. Este pacto garantizará que la fianza se pague primero en todo caso.

Por último, otro pacto podrá abordar la venta de un activo subyacente —en el caso de un bono garantizado. Obviamente, si se vendiera un activo subyacente a un bono garantizado, la situación financiera del bono cambiará marcadamente. Dichos bienes no deben venderse a menos que también se canjee el bono.

No cabe duda de que las calificaciones crediticias son críticas para fijar precios a las emisiones primarias y secundarias del mercado. Las calificaciones influyen tanto en las tasas de interés de los cupones en el mercado primario como en los rendimientos del mercado o en los rendimientos hasta el vencimiento en los mercados secundarios.