13.7: La curva de rendimiento

- Page ID

- 69175

![]() Términos clave:

Términos clave:

Curva de Rendimiento

Rendimiento-a-Madurez

Término a Madurez

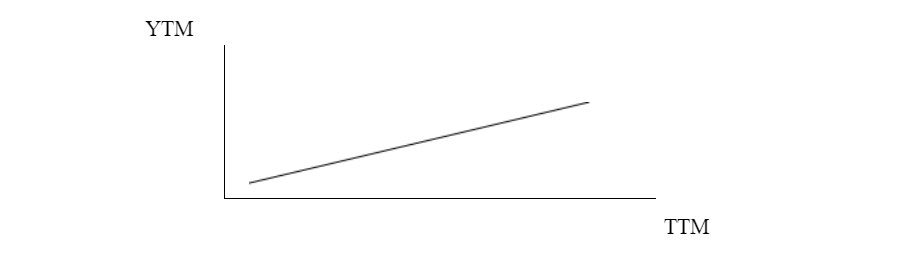

La Curva de Rendimiento representa la relación entre Rentabilidad a Vencimiento (YTM) y Plazo (o Tiempo) - Hasta Vencimiento (TTM) para una determinada clase de bonos, como Bonos del Tesoro y Bonos, Municipal Bonos, o Bonos Corporativos. Cuando se habla de la Curva Yeld sin especificar el instrumento, se supone que se refiere al mercado de valores de Tesorería. El rendimiento generalmente se expresa en términos nominales, es decir, no en términos reales, lo que se ajustaría por inflación. El eje horizontal es el término, o T ime a M aturity (TTM), y el vertical es Yield-to-M aturity (YTM) o rendimiento del mercado . La pendiente de la curva de rendimiento puede ser plana, positiva (inclinada hacia arriba) o negativa. Puede, a veces, estar retorcido. Como se mostrará más adelante, YTM determinará el precio en dólares para un bono determinado.

![]()

Preferencia de Liquidez

En circunstancias “normales”, la curva de rendimiento reflejará una pendiente ascendente, pero no necesariamente lineal; es decir, a medida que se alarguen los vencimientos, los rendimientos también subirán. La teoría de la Preferencia de Liquidez intenta explicar esto. Los inversionistas prefieren ser líquidos en lugar de ilíquidos. Cuando son líquidos, los inversionistas tienen toda la gama de opciones disponibles para ellos; pueden gastar o invertir su dinero. Cuando no es líquido, las opciones y alternativas se reducen o eliminan. Cuanto más tiempo se ata su dinero, mayor es su iliquidez. A medida que aumenta la iliquidez de uno, s/ exigirá en consecuencia cada vez más rendimiento como compensación por la iliquidez, de ahí una curva de rendimiento positivamente inclinada.

![]()

Curva de Rendimiento Invertida

Sin embargo, no siempre es necesario que la curva de rendimiento tenga una pendiente positiva. Por ejemplo, en tiempos de actividades monetarias ajustadas de la Reserva Federal, las tasas a corto plazo serán impulsadas hacia arriba. A medida que los mercados han aprendido a interpretar la política monetaria apretada como medicina efectiva para reducir la inflación, que entra en vigor en períodos futuros, el final más largo de la curva de rendimiento tiende a disminuir, lo que lleva a una curva de rendimiento inclinada o “invertida”. Como el endurecimiento de la Fed generalmente no dura mucho (siendo el periodo 2004-2007 una obvia excepción a esto), las inversiones son igualmente efímeras.

La Curva de Rendimiento normalmente tiene una pendiente positiva debido a la Preferencia de Liquidez, aunque sí e s no tiene que ser una línea recta.

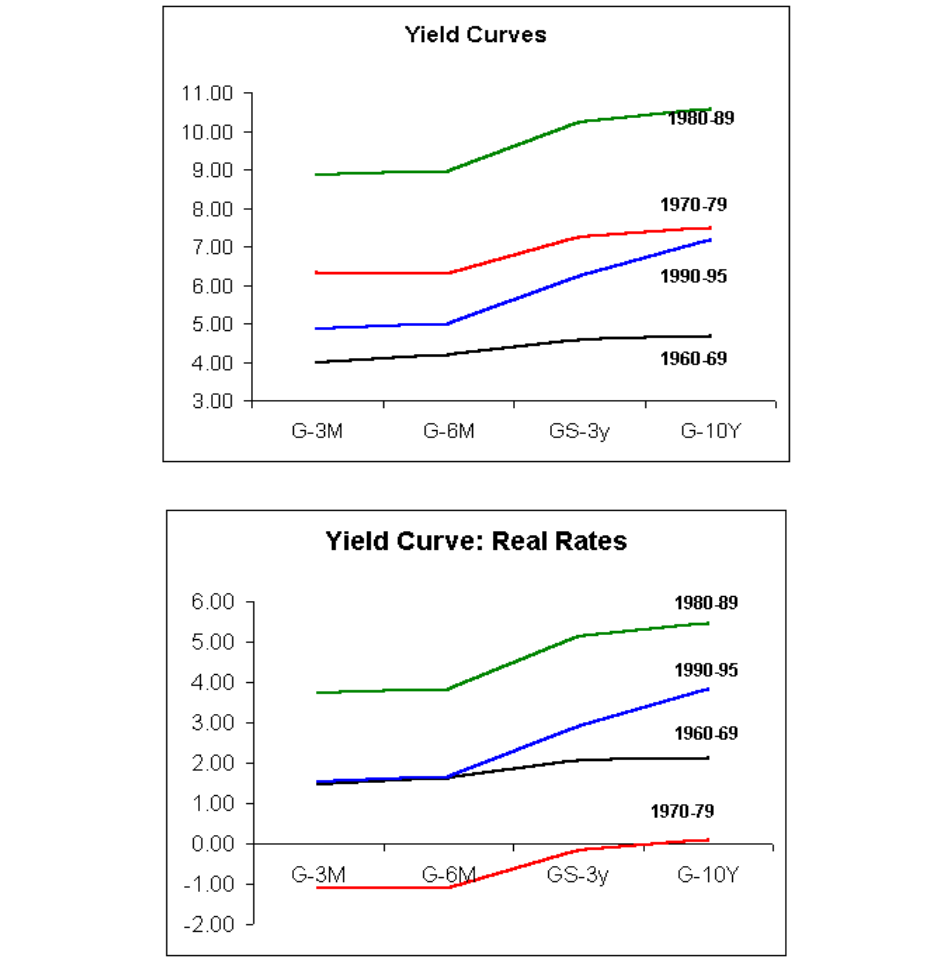

En la siguiente página, observamos rendimientos promedio de bonos gubernamentales (Tesorería) de tres meses a diez años para las décadas señaladas. Los rendimientos se expresan primero en términos nominales (no ajustados), seguidos de términos reales (ajustados por inflación). En general, la curva de rendimiento está s t ada en términos nominales, porque así es como se cotizan los rendimientos de los bonos en el mercado.

Nota:

La curva de rendimiento, típicamente, se presenta en términos nominales.

El siguiente enlace proporciona una idea de la “curva de rendimiento histórica”, es decir, cómo ha cambiado la curva de rendimiento en las últimas décadas.