13.8: La estructura a plazo de las tasas de interés- Cuatro teorías de la curva de rendimiento

- Page ID

- 69147

Aquí presentaremos cuatro teorías que intentan explicar por qué la Curva de Rendimiento puede tomar una u otra pendiente: ascendente (positiva), plana o descendente (negativa). No podemos decir que una teoría sea más correcta que la otra, ni necesariamente podemos conciliar una teoría en términos de otra. Aún así, las siguientes teorías son eminentemente informativas.

1. Puras expectativas — El rendimiento del mercado refleja el promedio de las tasas futuras a corto plazo.

Primero, asumimos que los inversionistas piensan en el futuro y, específicamente, en la dirección futura de las tasas de interés a corto plazo. En esta noción, decimos que la Curva de Rendimiento observada es, en cierto sentido, secundaria a lo que creen los actores del mercado —en sus mentes— serán los rendimientos futuros a corto plazo. Si, como en el ejemplo matemático a continuación, los participantes del mercado creen que los rendimientos futuros a corto plazo irán cada vez más altos, entonces la curva de rendimiento observada reflejará esta creencia colectiva y será positiva en pendiente —y viceversa. En otras palabras, la curva de rendimiento refleja las creencias a priori de los participantes del mercado.

Lo que hace que esto sea interesante es que si bien podemos observar directamente la Curva de Rendimiento —después de todo, es citada en los medios de comunicación, y por los comerciantes y corredores—, son primero los pensamientos y creencias no expresados sobre la dirección de las tasas futuras a corto plazo los que determinan la pendiente abiertamente expresada de la curva de rendimiento. Sabemos lo que está en la mente del público respecto al futuro al observar el efecto de su pensamiento colectivo en la pendiente y forma de la “Curva de Rendimiento”. ¡La Curva de Rendimiento expresa lo que la gente piensa sobre el futuro!

De igual manera, la curva de rendimiento observada —matemáticamente— expresará el promedio de las expectativas de los participantes del mercado sobre el curso de las tasas futuras a corto plazo. Por ejemplo, de pie aquí hoy, en el aquí y ahora, y asumiendo primero que el horizonte del inversor es de dos años, el inversionista se enfrenta a dos opciones: (1) Comprar un bono a dos años, o (2) Comprar un bono de un año y “rodarlo” por otro año cuando vence al final del primer año.

Dada esta línea de pensamiento, si su horizonte es de tres años, un inversionista puede comprar un bono a tres años, o optar por rodarlo consecutivamente dos veces. Si asumimos inicialmente que las dos opciones en cada caso deberían ser y son equivalentes, podemos extrapolar las creencias del inversor sobre la “Curva Spot”, es decir, la creencia colectiva del mercado sobre las tasas futuras a corto plazo, de la Curva de Rendimiento, trabajando hacia atrás. Aclaremos por ilustración matemática.

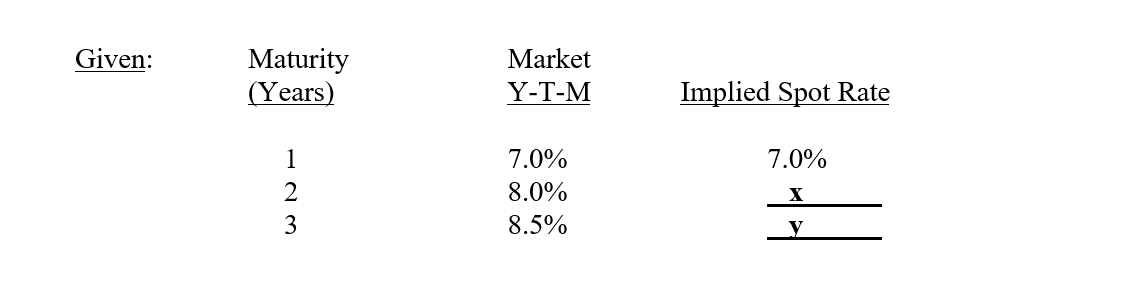

Aquí hay un ejemplo de cómo podemos calcular “Tasas al contado”, o la “Curva Spot” dada la Curva de Rendimiento (“Mercado Y-T-M”).

Pregunta:

“x” e “y” representan las tasas futuras a corto plazo que los actores del mercado anticipan. Específicamente, “x” representa la tasa para el segundo periodo. De igual manera, “y” representa la tasa para el tercer periodo. Trabajando hacia atrás desde la Curva de Rendimiento observada, ¿cuáles son los valores para las dos incógnitas? Nuevamente, debemos asumir que las dos alternativas son equivalentes. Este proceso matemático, por cierto, se conoce como “Fleje de Arranque”.

Solución:

(1.08) 2 = (1 + .07) (1 + x)

x = .09009 donde, x = 2 r 1 (es decir, la tasa de un año en el segundo año)

Las dos alternativas —la de comprar (o prestar) un instrumento de dos años o comprar (o prestar) un instrumento de un año y darle la vuelta al final del primer año— deben considerarse alternativas equivalentes para que esta idea funcione. Y lo hace porque si una alternativa fuera superior, racional, los actores del mercado inteligentes irían por esa, y el eficiente mecanismo de autocorrección del mercado impulsaría las alternativas juntas.

Esto se conoce como la Ley de un Precio. Esta “ley” dice que si se presentan dos alternativas iguales, deben ofrecer el mismo precio o, en este caso, rendimiento. Si una de las opciones fuera más atractiva, los inversionistas elegirían esa, impulsando el precio y bajando el rendimiento. Venderían al otro, lo que tendría, al final, un efecto igual y opuesto. Si bien aquí hemos utilizado el término “inversionistas”, este argumento se refiere a las actividades tanto de los prestatarios como de los prestamistas, de hecho.

Deberías poder dibujar estas dos curvas (es decir, tanto la Curva de Rendimiento YTM como la Curva de Punto, dados los valores calculados de “x” e “y”) en un gráfico, con el rendimiento en la vertical y los años a vencimiento en la horizontal. Tenga en cuenta que después del primer año, las dos curvas divergen, con la Curva de Punto, en este ejemplo, elevándose por encima de la Curva de Rendimiento, tirando de ella hacia arriba. ¡Los inversionistas esperan que las tasas futuras a corto plazo aumenten! Por supuesto, si la Curva de Rendimiento se invierte (con pendiente negativa), la curva spot sería menor que ésta y concluiríamos que las expectativas futuras de tasas a corto plazo están disminuyendo.

En cuanto a la nomenclatura señalada anteriormente, y de manera más formal, “2 r 1” significa la “tasa spot” a partir del inicio del segundo periodo para la duración de un periodo, mientras que “3 r 1” inicia al inicio del tercer periodo por la duración de un periodo.

Nuevamente, y en resumen, ¿por qué funciona esta matemática? Esto se basa en dos nociones: primero, que los actores del mercado son “racionales” y toman decisiones óptimas que maximizan su riqueza; segundo, que los mercados reaccionan “eficientemente” ante un desprecio percibido en caso de que las dos oportunidades no sean equivalentes. Juntos, estos dos conceptos (es decir, Expectativas Racionales y Mercados Eficientes) actúan al unísono y hacen que las alternativas sean equivalentes en la actualidad. Lo que en realidad va a pasar mañana es otra historia.

Bajo esta Teoría de las Expectativas Puras, decimos que la Curva de Rendimiento no tiene sesgo a priori ascendente (positivo) o descendente (negativo; invertido). La pendiente de la Curva de Rendimiento simplemente refleja si la gente piensa que las tasas van a subir o bajar y adquirirá su pendiente en consecuencia. La pendiente de la Curva de Rendimiento observada es consecuencia de las Expectativas Puras.

2. Preferencia de liquidez — Los inversionistas prefieren la liquidez a la iliquidez

Los inversionistas prefieren ser líquidos en todo momento para tener la libertad de elegir si gastan o invierten sus fondos. ¿No queremos todos ser libres? Si los inversionistas optan por amarrar su dinero en una inversión, exigirían ser compensados por la iliquidez que conlleva la inversión. Si amarran su dinero cada vez más tiempo, exigirían que se les compensara cada vez más, en términos de mayor rendimiento, por su creciente iliquidez. Bajo esta teoría, por lo tanto, concluimos que la Curva de Rendimiento tendría un notable sesgo ascendente.

Se dice que las teorías de Expectativas Puras y Preferencia de Liquidez funcionan de la mano. Cuando conseguimos que ambas teorías funcionen en la misma dirección, es decir, cuando la Curva de Punto es positiva, obtenemos una Curva de Rendimiento con pendiente positiva. No obstante, si las Expectativas Puras son tales que los participantes del mercado creen que las tasas futuras a corto plazo disminuirán, la pendiente estará determinada por qué fuerza es mayor que la otra —si la Expectativa Pura supera o no la Preferencia de Liquidez La siguiente fórmula expresa esta noción teórica:

(1.07) (1 + x + L) = (1.08) 2

Si bien podemos medir “x”, es decir, las tasas al contado, y lo acabamos de hacer, las Preferencias de Liquidez (L) del mercado no son medibles.

Hay dos teorías más por recorrer.

3. Segmentación del mercado: diferentes segmentos de la curva de rendimiento atraen a diferentes emisores e inversores y, por lo tanto, están sujetos a diferentes condiciones de oferta/demanda respectivamente. Estas condiciones determinarán las pendientes independientes de cada segmento.

En Teoría de Segmentación de Mercados, decimos que los participantes generalmente invierten o piden prestado en porciones limitadas o “segmentos” del mercado. Los Bancos Comerciales invierten muy poco en el largo plazo mientras que los Fondos de Pensiones están fuertemente invertidos allí. Diferentes jugadores tienden a “residir” en diferentes “segmentos”.

Ante esta segmentación, las tarifas dentro de ella serían una función de las características de oferta y demanda de cada segmento individual, por separado y solo. Cualquier cambio en el rendimiento de un vencimiento en particular no afectaría a ningún otro segmento, o tasa, para ningún otro vencimiento. Por lo tanto, no habría sesgo ex-ante alguno para la pendiente de la Curva de Rendimiento. De hecho, la Curva de Rendimiento podría tener múltiples torceduras.

4. Hábitats Preferidos — La segmentación del mercado puede verse alterada por incentivos de rendimiento mediante los cuales inversionistas y prestatarios pueden ser alejados de sus Hábitats Preferidos.

¡La teoría de hábitats preferidos viene al rescate! Tal vez. Esta teoría dice que sí, los jugadores de hecho tienen sus segmentos preferidos, o hábitats, pero ellos (es decir, tanto prestamistas como prestatarios) pueden ser engañados lejos de sus hábitats preferidos si las tasas de interés son lo suficientemente atractivas, lo suficientemente bajas para los prestatarios y lo suficientemente altas para los inversores.

¡Tú decides!