13.9: Spreads de crédito

- Page ID

- 69148

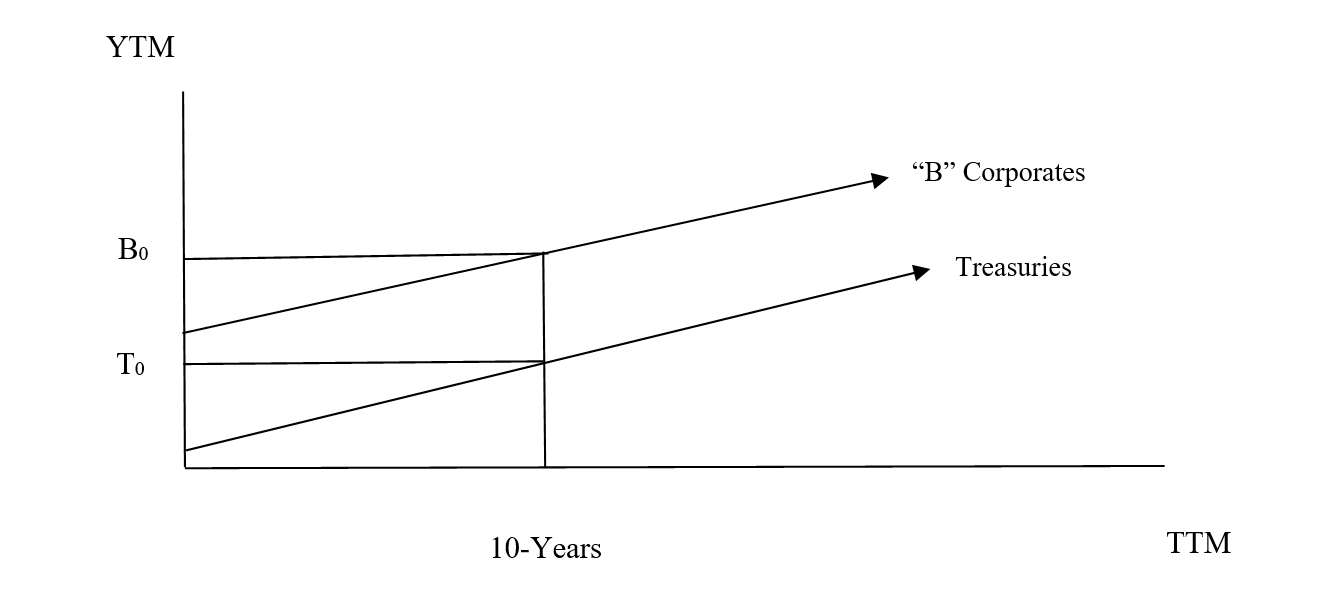

Los diferenciales de crédito representan el rendimiento cremental proporcionado para compensar el riesgo de incumplimiento adicional por encima de una alternativa sin riesgo (Notas del Tesoro), y para un determinado madurez — generalmente 10 años. Hemos dibujado en las curvas de rendimiento para Tesorerías y Corporaciones con calificación “B”. El diferencial crediticio a continuación está representado por la diferencia de rendimientos entre los puntos “B” y “T.”

Preguntas:

¿Qué empresas emiten calificaciones crediticias?

¿Cuáles son las calificaciones crediticias importantes?

¿Qué significan los bonos de “grado de inversión” y “basura” o “alto rendimiento”?

Verificación de Realidad: Los diferenciales de crédito no son constantes. Durante periodos económicos débiles, los diferenciales de crédito se ensanchan, en respuesta al temor a los riesgos percibidos asociados a los bonos de menor calificación. De hecho, las tasas de incumplimiento en sí mismas pueden no empeorar, pero aún así, la gente se pone nerviosa. En esos tiempos, la gente exige más rentabilidad de primas frente a los bonos del Tesoro que antes.

¿Cómo sucede exactamente esto? Muchos venderán sus bonos de menor calificación y comprarán bonos del Tesoro con los ingresos de la venta. Por lo tanto, los precios de los bonos con menor calificación caen y sus rendimientos suben; los precios del Tesoro suben y los rendimientos bajan. Los diferenciales de crédito se amplían. Recuerde que el precio y el rendimiento (es decir, las tasas de descuento) están inversamente relacionados. Esto no dice que los créditos reales, es decir, los riesgos de impago, hayan empeorado; eso puede suceder o no eventualmente. Un bono puede considerarse un “crédito”. A este fenómeno —por el que se ensanchan los diferenciales de crédito— se le conoce como un vuelo hacia la calidad.

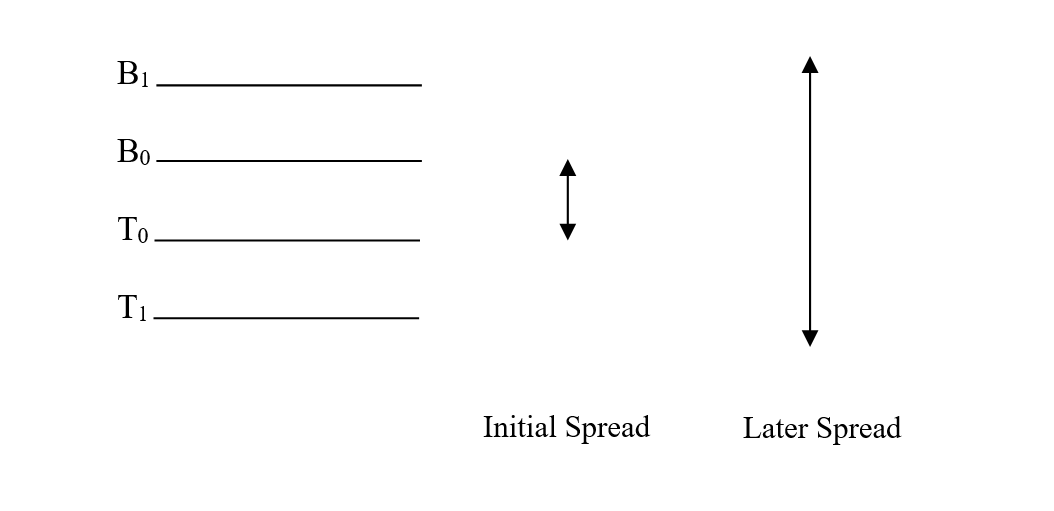

A continuación ilustramos el vuelo a la calidad.

El vuelo a la calidad

Rendimientos

Arriba, en previsión de tiempos débiles por delante, los diferenciales de crédito se ensanchan de B 0 menos T 0 a B 1 menos T 1. Eso no implica que las tasas de incumplimiento hayan empeorado en la realidad, aunque, con el tiempo, a medida que empeoran las condiciones, eso también podría suceder.

Cuando las tasas aumentaron entre 1978 y 1982, se amplió el diferencial entre los bonos del Tesoro (a diez años) y los bonos corporativos de Baa. Los tenedores de bonos Baa y BBB perdieron dinero en parte debido al aumento de las tasas y, además, por una ampliación del spread (dichos tenedores de bonos habrían perdido menos en los bonos del Tesoro).

Los diferenciales de crédito fueron amplios cuando estalló la “burbuja” tecnológica en 2000-2001. Los mayores diferenciales de crédito reducen la capacidad de las corporaciones para pedir préstamos y, por lo tanto, sirven para amortiguar el crecimiento económico.

Justo antes de la Crisis Bancaria de 2007-2008, los diferenciales de crédito eran muy estrechos para los estándares históricos. Para algunos pronosticadores, el optimismo implícito en tales diferenciales estrechos auguraba mal las condiciones económicas a corto plazo. Tenían razón.

Pueden suceder muchas cosas que pueden interactuar con los diferenciales de crédito, incluidos los movimientos hacia arriba o hacia abajo en toda la curva de rendimiento. Lo que es importante reconocer, a nivel base, es que los bonos de menor grado —y sus rendimientos— tienen (por lo general) un precio relativo a los bonos del Tesoro, es decir, con alguna prima a los rendimientos de Tesorería. Cuanto menor sea la calificación crediticia, mayor será el impacto del “nerviosismo” en el rendimiento.

Para obtener una gráfica de diferenciales de crédito históricos, haga clic en: Spreads de crédito de rendimiento de bonos — Gráfico de 150 años | Longtermtrends