1.3: Los estados financieros básicos

- Page ID

- 63277

ESTADOS FINANCIEROS: LA “HISTORIA FIN

Los estados financieros ayudan a los gerentes a responder una variedad de preguntas:

- ¿De dónde viene el dinero de esta organización? ¿A dónde va?

- ¿La misión de esta organización está alineada con su dinero? ¿Sus ingresos y gastos reflejan su misión, prioridades y estrategia centrales?

- ¿Cuánto del gasto de esta organización controla? ¿Cuánto de su gasto es dirigido por actores externos como donantes, clientes o inversionistas?

- ¿Cuánto, en su caso, informa esta organización en “reservas” o “fondo de días lluviosos”? Dadas sus operaciones, ¿cuál sería el nivel óptimo de reservas?

- ¿Esta organización cuenta con recursos financieros suficientes para cubrir sus obligaciones a medida que vencen?

En noviembre de 2013 la Junta de Supervisores del Condado de Contra Costa (California) votó para poner fin a casi $2 millones en contratos con la organización sin fines de lucro Mental Health Consumer Concerns (MHCC El motivo: la cuenta de ahorros de MHCC había crecido demasiado.

Desde finales de la década de 1970, el MHCC había ofrecido defensa de los derechos de los pacientes, entrenamiento de habilidades para la vida, clases de manejo de la ira y varios otros servicios relacionados con la salud mental a algunos de los residentes más pobres del Área Gran parte de su trabajo fue financiado y entregado a través de contratos con los gobiernos locales.

En 2007 su Patronato comenzó a desviar 10-15% de todo el dinero recibido en contratos gubernamentales a una cuenta de reserva (o fondo para días lluviosos). La dirección de MHCC concluyó que esta política era necesaria después de que varios gobiernos locales comenzaron a entregar consistentemente pagos atrasados en los contratos existentes. Esta nueva política fue diseñada para garantizar que MHCC nunca más estaría expuesto a este tipo de flujos de efectivo impredecibles. El Consejo y la dirección de MHCC consideraron esto un uso prudente del dinero público, y un paso necesario para proteger el futuro financiero de la organización. De 2007 a 2011, casi 400.000 dólares fluyeron al nuevo fondo para días lluviosos.

El condado de Contra Costa no estuvo de acuerdo. Interpretaron los contratos en el sentido de que los reembolsos eran únicamente por gastos reales de prestación de servicios. También señalaron que en esos contratos se prohibía trasladar de año en año los fondos. Por lo tanto, un fondo de reserva que contenía fondos del Condado era una violación de esos contratos, y los contratos fueron rescindidos. MHCC señaló que dieron a conocer la estrategia del fondo de reserva en sus informes financieros anuales, y que la reserva les permitió entregar mejores servicios ininterrumpidos incluso durante los peores momentos financieros de la Gran Recesión. La supervisora del condado de Contra Costa, Karen Mitchoff, respondió diciendo que los estados financieros de MHCC no eran el canal apropiado para comunicar una elección de política tan contenciosa. Añadió: “No simpatizo con el establecimiento de la reserva, y la junta sin fines de lucro sabe que tenían una responsabilidad fiduciaria para estar encima de esto”.

Los contratos fueron cancelados, y MHCC se disolvió a principios de 2011.

Este episodio ilustra dos de los puntos clave de este capítulo. Primero, los estados financieros de una organización son una herramienta vital de comunicación. Nos hablan de su misión, prioridades y estrategia de prestación de servicios. En este caso particular, MHCC tomó una decisión de política para brindar menos servicio en el corto plazo a cambio de la capacidad de brindar servicios más consistentes y predecibles en el futuro. Esa elección se reflejó en varios lugares en los estados financieros de MHCC. Sus activos netos sin restricciones fueron mayores. Es que los gastos directos fueron menores. También dieron a conocer la política de fondos para días lluviosos en las notas a sus estados financieros. En segundo lugar, y más importante, los estados financieros sólo son útiles si el público sabe leerlos. En este caso, el Condado de Contra Costa no entendió cómo se comunicaba la política de fondos para días lluviosos en los estados financieros, y cómo esa política afectaba las finanzas de MHCC y su capacidad para cumplir con su misión. Pero sin la capacidad o el deseo de interpretar los estados financieros, el Condado consideró las acciones de MHCC como un incumplimiento de contrato. Si un fondo para días lluviosos es un gasto de servicio directo es una cuestión de política interesante. Entonces lo es la cuestión de si y cómo un gobierno debe utilizar los estados financieros para la supervisión de sus contratistas sin fines de lucro. Pero para abordar estas y muchas otras preguntas, primero hay que entender cómo los estados financieros de una organización pública cuentan su “historia financiera”.

Objetivos de aprendizaje

Después de leer este capítulo deberías ser capaz de:

- Identificar la ecuación fundamental de la contabilidad.

- Identificar los estados financieros básicos —balance general, estado de resultados y flujo de efectivo— de las organizaciones públicas.

- Conoce qué información está diseñada para transmitir cada declaración sobre una organización.

- Contraste los estados financieros básicos de las organizaciones sin fines de lucro con esos mismos estados para gobiernos y organizaciones con fines de lucro.

- Reconocer los elementos clave de los estados financieros: activos, pasivos, ingresos y gastos.

Presupuestación vs. contabilidad

Si quieres saber cómo una organización conecta su dinero con su misión, lee su presupuesto. Si el presupuesto exige más gastos en un programa y menos en otro, eso nos dice mucho sobre las prioridades de esa organización. Si uno de sus programas opera con pérdidas, pero las ganancias de otro programa subsidian esa pérdida —esa también es una declaración clara sobre cómo esa organización lleva a cabo su misión. Podemos pensar en muchas otras formas en que el dinero de una organización se conecta o no con su misión. El presupuesto de una organización pública establece las muchas y únicas formas en que establece esas conexiones.

Pero a veces queremos una comparación de “manzanas con manzanas”. A veces queremos saber si el nexo misión-dinero de una organización es el mismo, o diferente, de organizaciones similares. A veces queremos saber con qué eficiencia una organización cumple su misión en comparación con sus pares. A veces queremos saber si una organización se encuentra en comparativamente buena o mala salud financiera. Para responder a este tipo de preguntas necesitas información que solo se encuentra en los estados financieros. En este capítulo, recorremos los estados financieros básicos que la mayoría de las organizaciones públicas preparan, y los conceptos esenciales de la contabilidad que necesitará para comprender los números que aparecen en esos estados.

Además, es posible que necesitemos comparar las finanzas de una organización con las de otras organizaciones. Si los gastos de nuestra organización excedieran sus ingresos podríamos considerarlo un fracaso. A menos que, por supuesto, veamos que todas las organizaciones como esta también lucharon. Si no logró invertir en su equipo de capital, podríamos pensar que estaba descuidando su propia capacidad de prestación de servicios, a menos que viéramos que otras organizaciones hicieran esa misma compensación. Este tipo de comparaciones demandan información financiera basada en información financiera estandarizada a partir de un conjunto de supuestos ampliamente compartidos. Los presupuestos rara vez se estandarizan de esa manera.

Afortunadamente, podemos obtener esa información de los estados financieros de una organización. Los estados financieros son el principal “producto” o “entregable” de la función contable de la organización. La contabilidad es el proceso de registrar, clasificar y resumir eventos económicos en un proceso que conduce a la elaboración de estados financieros. A diferencia de los presupuestos, los números reportados en los estados financieros se basan en principios contables generalmente aceptados (GAAP), que prescriben cuándo y cómo una organización debe reconocer diferentes tipos de actividad financiera.

¿Quién hace normas de contabilidad?

El Consejo de Normas de Contabilidad Financiera (FASB) produce GAAP para empresas que cotizan en bolsa y para organizaciones sin fines de lucro. La Junta Gubernamental de Normas Contables (GASB) produce GAAP para gobiernos estatales y locales. Tanto el FASB como el GASB están gobernados por la Federación de Contabilidad Financiera (FAF), una organización sin fines de lucro con sede en Norwalk, CT, a las afueras de la ciudad de Nueva York. Ambas Juntas están compuestas por expertos de sus respectivos grupos de interesados: contabilidad, auditoría, “preparador” (entidades que elaboran estados financieros, como empresas y gobiernos) y academia. La Comisión de Bolsa y Valores (SEC), organismo del gobierno federal que regula a las empresas públicas, designa al FASB como fuente oficial de GAAP para las empresas públicas. El GASB no ha sido designado como tal, pero es la fuente de facto de GAAP para los gobiernos porque actores clave como los inversionistas de bonos y las agencias de calificación crediticia han avalado sus estándares. GAAP para entidades gubernamentales federales es producido por el Consejo Asesor de Normas Contables Federales (FASAB). El FASAB está integrado por contadores y auditores de organismos del gobierno federal. Gobierno federal GAAP sigue siendo un conjunto emergente de conceptos y prácticas.

GAAP nos dice cuándo una organización puede decir que “posee” un activo, o cuando ha “obtenido” ingresos por entregar un servicio, entre muchos otros tipos de actividad financiera. Estos se conocen como principios de reconocimiento contable. El punto clave aquí es que GAAP es un conjunto compartido de “reglas del juego” para resumir y reportar las actividades financieras de una organización. Si una organización ofrece información financiera conforme a los GAAP, podemos comparar sus finanzas consigo misma a lo largo del tiempo y con otras organizaciones.

Las reglas estandarizadas no son la única diferencia entre presupuestación y contabilidad. En términos generales, si el presupuesto es la historia, entonces la contabilidad es el cuadro de mando. El presupuesto de una organización nos dice las actividades que quiere realizar y cómo planea pagar por esas actividades. A los políticos y a los miembros de la junta les encanta hablar de presupuestos porque los presupuestos están llenos de aspiraciones. Así es como los líderes traducen sus sueños para la organización en una historia convincente sobre lo que podría suceder.

Los estados financieros nos dicen lo que realmente sucedió. ¿La organización los ingresos de la organización superaron sus gastos? ¿Pagó los artículos con efectivo, o a crédito? ¿Sus inversiones ganaron valor o perdieron valor? ¿Cuántos ingresos necesitaría cobrar en el futuro para pagar mejoras de capital y equipos? Los contadores suelen verse a sí mismos como los encargados de hacer cumplir la rendición de cuentas. Es por eso que los creadores de presupuestos y los contadores a menudo no se ven cara a cara.

Estas dos visiones del mundo son diferentes en muchas otras formas importantes. Como se mencionó, el presupuesto es prospectivo (es decir, sobre el futuro) donde la contabilidad es retrospectiva (es decir, centrada en el pasado). Los presupuestos están diseñados principalmente para una audiencia interna —funcionarios electos y miembros de la junta, jefes de departamento y gerentes de programas, etc.— donde la contabilidad produce informes financieros principalmente para una audiencia externa de contribuyentes, inversionistas, reguladores y financiadores. La presupuestación se enfoca en los recursos que fluirán dentro y fuera de una organización, también conocido como enfoque de recursos financieros. La contabilidad se centra en los recursos a largo plazo que controla la organización y sus compromisos de gasto a largo plazo, también conocido como foco de recursos económicos. La presupuestación consiste en el equilibrio entre ingresos y gastos, donde la contabilidad se refiere al equilibrio entre los activos de una organización y los reclamos contra esos activos. Estas principales diferencias entre las dos perspectivas se resumen en la siguiente tabla.

| Característica | Presupuestación | Contabilidad |

|---|---|---|

| Metáfora | “La Historia” | “El cuadro de mando” |

| Marco de tiempo | Prospectiva | Retrospectiva |

| Formato | Idiosincrático/Personalizado | estandarizado |

| Audiencia Principal | Interno | Externo |

| Foco de Análisis | Inputs/Inversiones | Solvency/Salud financiera |

| Ecuación Organizadora | Ingresos Planeados = Gasto Planeado | Activo = Pasivo + Activos Netos |

| Enfoque de medición | Recursos Financieros | Recursos económicos |

| Medición de Costos | Precio de Mercado | Costo Histórico |

La Ecuación Fundamental de la Contabilidad

Todo lo que hacemos en contabilidad se organiza en torno a la Ecuación Contable Fundamental. Esa ecuación es:

Activo = Pasivo + Activos Netos

Un activo es cualquier cosa de valor que posee la organización. Existen dos tipos de activos: 1) activos a corto plazo, conocidos más generalmente como activos corrientes; y 2) activos a largo plazo o activos no corrientes. Un activo actual es cualquier activo que la organización probablemente venda, use o convierta en efectivo dentro de un año. La mayoría de las organizaciones cuentan con suministros o inventario que esperan utilizar para llevar a cabo operaciones normales. Esos son los activos corrientes más comunes.

Cuando alguien fuera de la organización le debe dinero a la organización, y la organización espera cobrar ese dinero dentro del año, ese también es un activo corriente conocido como un crédito por cobrar. Una organización reconoce una cuenta por cobrar o A/R cuando entrega un servicio a un cliente y ese cliente o cliente acepta pagar dentro del año fiscal actual. Muchas organizaciones sin fines de lucro también reportan donaciones por cobrar o promesas por cobrar. Las donaciones y promesas por cobrar representan el compromiso de un donante de dar en una fecha futura. La misma lógica se aplica a las subvenciones por cobrar de fundaciones o gobiernos.

La mayoría de las organizaciones públicas poseen edificios, vehículos, equipos y otros activos que utilizan para prestar sus servicios. Se trata de activos a largo plazo. Tienen una larga vida útil y es poco probable que la organización venda estos activos, ya que eso disminuiría su capacidad para prestar servicios. Los gobiernos estatales y locales mantienen carreteras, puentes, sistemas de alcantarillado y otros activos de infraestructura. Estos se encuentran entre los activos a largo plazo más caros e importantes del sector público.

Por el contrario, una responsabilidad es cualquier cosa que la organización debe a los demás. O para ponerlo en términos más positivos, los pasivos son como una organización adquiere sus activos. Aquí también se aplica la distinción a corto y largo plazo. Los pasivos a corto plazo son pasivos que la organización espera pagar dentro del próximo ejercicio fiscal. Las más comunes son las cuentas por pagar por bienes o servicios que la organización ha recibido pero que aún no ha pagado, y los salarios por pagar por los empleados que han prestado servicios pero que aún no han sido pagados.

Los pasivos a largo plazo son dinero que la organización pagará en algún momento más allá del año fiscal en curso. Cuando una organización toma prestado dinero y acepta devolverlo a lo largo de varios años, reconoce un préstamo pagadero o bonos pagaderos. Muchos empleados del sector público ganan una pensión mientras trabajan para el gobierno, y esperan cobrar esa pensión una vez que se jubilen. Si el gobierno aún no ha reservado suficiente dinero para cubrir esos futuros pagos de pensiones, debe reportar un pasivo de pensión.

Lo que queda se llama activos netos. Técnicamente hablando, los activos netos son simplemente la diferencia entre activos y pasivos. Para las entidades del sector privado, esta diferencia se conoce como capital del propietario.

Propietarios = Titulares de capital

En organizaciones con fines de lucro la ecuación fundamental es Activos = Pasivos + Patrimonio de los Propietarios. Conceptualmente, los propietarios de una compañía con fines de lucro tienen un reclamo sobre todos sus activos que no tienen un pasivo compensatorio. O dicho de otra manera, los dueños de la compañía tienen un reclamo sobre todos sus activos no prometidos de otra manera a acreedores o proveedores. Cuando compra acciones (o “acciones”) de una compañía con fines de lucro, en efecto, está comprando una parte del capital del propietario de esa compañía. Es por eso que las acciones también se conocen como acciones. Si los activos de una compañía crecen más rápido que sus pasivos, su patrimonio se volverá más valioso, el precio de sus acciones aumentará y los inversionistas que posean esa acción ganarán dinero. Por ejemplo, algunos inversionistas extraordinariamente afortunados compraron las acciones originales de Facebook en alrededor de $5 por acción. Hoy en día las acciones de Facebook se venden por alrededor de $120/acción. A medida que la base de usuarios de Facebook y los ingresos anuales han crecido, sus activos han crecido mucho más rápido que sus pasivos, y el precio de sus acciones ha aumentado constantemente.

Las organizaciones públicas no tienen “dueños”. En cambio, tienen partes interesadas, o cualquier persona que tenga un interés, financiero o de otro tipo, en lo bien que la organización logre su misión. Para los gobiernos, los contribuyentes son un análogo rudo a los propietarios. Pero a diferencia de los inversionistas en una empresa con fines de lucro, los contribuyentes no tienen un reclamo legal sobre los activos del gobierno. El principal interés de los contribuyentes es que el gobierno entregue los servicios que esperan que entregue. Los donantes y financiadores que dan dinero a una organización sin fines de lucro se preocupan por su salud financiera, pero tampoco esperan recuperar su dinero si la organización falla. En su mayoría, les importa que la organización continúe sirviendo a sus clientes y a la comunidad en general. Por estas razones, los activos netos son una parte importante de las finanzas gubernamentales y sin fines de lucro, pero no tienen exactamente el mismo significado que el capital de los propietarios para una entidad con fines de lucro.

Dicho esto, podemos pensar en los activos netos como un indicador de la solidez financiera o la salud financiera de la organización. Si sus activos netos están creciendo, eso sugiere que sus activos están creciendo más rápido que sus pasivos, y a su vez, también lo es su capacidad para prestar servicios. Si sus activos netos se están reduciendo, su capacidad de prestación de servicios también se está reduciendo.

También hay que pensar en las restricciones a los activos netos. Los activos netos se reportan como activos netos no restringidos, activos netos temporalmente restringidos o activos netos permanentemente restringidos. Los activos netos irrestrictos no tienen estipulaciones impuestas por los donantes, pero pueden incluir restricciones internas o designadas por la junta. Los activos netos temporalmente restringidos representan activos con restricciones de tiempo y/o propósito estipuladas por un donante. Los activos netos permanentemente restringidos representan activos con restricciones de donantes que no caducan. [1] Por lo tanto, nos interesa si el crecimiento en la capacidad de una organización se limita a programas financiados por donantes (es decir, activos netos temporal o permanentemente) o si el crecimiento está en su posición sin restricciones.

Los Estados Financieros Básicos

Todas las organizaciones que siguen los GAAP, tanto públicas como privadas, producen tres estados financieros básicos:

- Balance general. Presenta los activos, pasivos y activos netos de la organización en un momento determinado.

- Estado de ingresos. Presenta los ingresos, gastos y cambios en los activos netos de la organización a lo largo de un período de tiempo determinado.

- Estado de Flujo de Efectivo. Muestra cómo la organización recibe y utiliza efectivo para llevar a cabo su misión.

En la discusión que sigue, verá más detalles sobre cada declaración y cómo la información que contiene puede informar las decisiones clave de gestión y políticas.

Al considerar los estados financieros de una organización, tenga en cuenta un punto central: Los activos netos son el punto focal. Los cambios en los activos, pasivos, ingresos, gastos y flujos de efectivo afectarán a los activos netos de manera diferente. Cada uno de los tres estados financieros ilumina diferentes dimensiones de esos cambios. Independientemente de la estructura o misión de la organización, sus estados financieros se organizan en torno a cambios en los activos netos.

Además, el estilo de presentación y la terminología de cada declaración pueden variar dependiendo del tipo de organización que la haya preparado. En esta tabla se resumen esas diferencias.

Muchas de las diferencias en el etiquetado pretenden contrastar la orientación misionera de las organizaciones sin fines de lucro y los gobiernos con la orientación de las organizaciones sin fines de lucro. Esto lo vemos más claramente en la cuenta de resultados. Las organizaciones con fines de lucro suelen llamar al estado de resultados el “estado de ganancias/pérdidas”, dado que su propósito es distinguir sus productos y servicios rentables de sus productos y servicios no rentables. Para los gobiernos y las organizaciones sin fines de lucro, el foco está en las “actividades”. La cuestión aquí no es si las actividades de la organización son rentables, sino más bien cómo hacer que esas actividades avancen su misión. En conjunto, deben recibir más ingresos de los que gastan, o dejarán de operar. Pero la “rentabilidad” no es su principal objetivo.

| Declaración | Cómo lo llaman las organizaciones con fines de lucro | Cómo lo llaman las organizaciones sin fines de lucro | Cómo lo llaman los gobiernos | ||

|---|---|---|---|---|---|

| Declaraciones a nivel gubernamental | Estados financieros del Fondo Gubernamental | Estados Financieros del Fondo Propietario | |||

| Balance | Balance general; estado de situación financiera | Estado de Situación Financiera | Estado de Posición Neta | Balance | Balance |

| Estado de ingresos | Estado de Resultados; Estado de Pérdidas y Ganancias; “P&L”; Estado Operativo | Declaración de Actividades | Declaración de Actividades | Estado de Ingresos, Egresos y Cambios en los Saldos de los Fondos | Declaración Operativa |

| Estado de Flujo de Efectivo | Estado de Flujo de Caja; Estado de Flujos de Efectivo | Estado de Flujos de Efectivo | N/A | N/A | Estado de Flujo de Efectivo |

También notará varias diferencias en lo que los gobiernos llaman estas declaraciones. Ya hemos hablado sobre cómo los estados financieros iluminan la rendición de cuentas operativa, o cuán eficiente y efectivamente una organización utilizó sus recursos financieros para avanzar en su misión. Los contribuyentes quieren conocer sus servicios prestados por su gobierno de manera eficiente y efectiva. Para ello, los gobiernos estatales y locales preparan un conjunto de estados financieros “a nivel gubernamental”. Estas declaraciones presentan la situación financiera general del gobierno, y ofrecen una idea de su capacidad para continuar brindando servicios en el futuro. Estos estados estatales son, con algunas modificaciones, conceptualmente similares a los estados financieros básicos para una organización sin fines de lucro o con fines de lucro.

El balance general gubernamental se denomina Estado de Posición Neta, y el estado de resultados de todo el gobierno se denomina Estado de Actividades. Al llamar a la cuenta de resultados, Estado de Actividades, los establecedores de normas contables gubernamentales han enviado un mensaje claro: los gobiernos existen no para generar ingresos, sino para producir actividades. Esto también explica por qué no existe un estado de flujo de efectivo en todo el gobierno. La información sobre cómo un gobierno genera y usa efectivo no necesariamente nos ayuda a entender si está logrando su misión.

Pero con los gobiernos, la rendición de cuentas operativa es sólo una parte de la historia. Los contribuyentes también quieren saber que su gobierno hizo lo que le dijeron que hiciera. Quieren saber si entregó los servicios que querían con los ingresos que le dieron. Eso es rendición de cuentas fiscal.

Cuando pensamos en la rendición de cuentas fiscales en el gobierno solemos pensar en el presupuesto. El presupuesto de un gobierno no es sólo un plan; es la ley. La mayoría de las constituciones o cartas de los gobiernos les exigen que expongan sus ingresos y gastos previstos en una ley especial llamada ordenanza de apropiaciones. Literalmente deben aprobar una ley que deje claras sus intenciones presupuestarias. Si gastan más de lo que su presupuesto permite o gastan dinero de formas no especificadas en su ordenanza presupuestal, están infringiendo la ley.

Los presupuestos están consagrados en la ley porque son una de nuestras herramientas más efectivas para garantizar la equidad entre períodos. La equidad entre períodos es la idea de que si un gobierno sigue su presupuesto, está viviendo dentro de sus posibilidades y es menos probable que pase costos a las generaciones futuras.

La rendición de cuentas fiscal y la equidad entre períodos son tan importantes que están integradas no solo en el presupuesto de un gobierno, sino también en sus estados financieros. Por ejemplo, imagínese que un distrito escolar cobra un impuesto especial sobre las ventas para pagar los edificios escolares. Los contribuyentes quieren ver cuántos ingresos generó ese impuesto, cuánto dinero pidió prestado el distrito escolar para construir esos edificios, cuánto de esos ingresos se han utilizado para reembolsar ese dinero prestado, y así sucesivamente. Ellos querrán una rendición de cuentas fiscales sobre ese impuesto especial.

Para que los contribuyentes evalúen esto necesitarán ver esos ingresos, gastos, activos y pasivos presentados por separado de todas las demás operaciones. Para ello, el distrito escolar presentará esas finanzas en un fondo independiente de ingresos especiales.

Un fondo es un conjunto de cuentas independientes y autoequilibradas con un propósito específico. El fondo general de un gobierno es donde contabiliza sus servicios generales que se pagan a través de fuentes de ingresos generales. Es donde los gobiernos locales contabilizan los servicios de policía, bomberos, salud pública y otros servicios pagados a través de impuestos a la propiedad e impuestos generales a las ventas. También es donde los gobiernos estatales dan cuenta de sus programas de Medicaid, parques estatales, patrulla estatal y otros servicios generales pagados a través de impuestos estatales sobre la renta e impuestos generales a las ventas estatales. Para la mayoría de los gobiernos el fondo general es el más grande y con más cuidado cuidado. Según GAAP, el fondo general de un gobierno, los fondos de ingresos especiales y los fondos de proyectos de capital se denominan colectivamente sus fondos gubernamentales. Se puede pensar en los fondos gubernamentales como los principales servicios y operaciones de un gobierno.

Al igual que el presupuesto, los fondos gubernamentales están enfocados en ingresos y gastos a corto plazo. Por esa razón la información que ves en los fondos se prepara utilizando un conjunto diferente de principios contables. Esos principios se conocen como contabilidad de devengo modificada (o “contabilidad de fondos”) y se describen más adelante en este capítulo.

Dado que los fondos son autoequilibrados, reescribimos la ecuación fundamental para el contexto de devengo modificado como:

Activos = Pasivos + Saldo del Fondo

Los fondos son tan importantes para los gobiernos que están obligados a presentar un conjunto separado de estados financieros de los fondos, elaborados sobre la base contable de devengo modificada. El balance en los fondos gubernamentales se llama simplemente el balance general, y el estado de resultados se llama Estado de Ingresos, Egresos y Cambios en el Saldo del Fondo. Al igual que con los estados de cuentas de todo el gobierno, no hay un estado de flujo de efectivo para los fondos gubernamentales.

Los gobiernos también entregan bienes y servicios cuyas operaciones son bastante similares a las que encontraríamos en el sector privado. Los ejemplos incluyen servicios de agua, campos de golf, piscinas, instalaciones de eliminación de desechos y muchos otros. Estas se conocen como actividades de tipo empresarial o actividades propietarias. En concepto, las actividades de tipo empresarial deben cubrir sus gastos con los ingresos que generan a través de tarifas y cargos por sus servicios. De hecho, muchos gobiernos operan actividades de tipo empresarial porque esas actividades son rentables y pueden subsidiar otros servicios que no pueden pagarse por sí mismos. Dado que se espera que las actividades de tipo empresarial se paguen por sí mismas, las contabilizamos sobre la base del devengo y preparamos un conjunto separado de estados financieros de fondos propietarios. Contabilidad de base de devengo, asume que una organización registra una transacción cuando esa transacción tiene un impacto económico, independientemente de si gasta o recibe efectivo. Esos estados siguen los títulos tradicionales de balance general, estado de resultados y estado de flujo de efectivo.

¿Qué es el Informe de Auditoría?

Al comienzo de cada conjunto de estados financieros, encontrará un informe de auditoría. Este informe tiene el formato de una carta, elaborada por un auditor financiero externo, presentada al consejo y dirección de la organización e incorporada en los estados financieros auditados. Ese auditor revisa las declaraciones de la organización, prueba sus procedimientos y sistemas para prevenir fraudes y abusos (también conocidos como controles internos), entrevista a su personal, examina un grupo seleccionado de transacciones específicas, y realiza otro trabajo diseñado para responder a una pregunta simple: ¿Son la organización los estados financieros de una justa presentación de su situación financiera real? Por lo general, el informe de auditoría expresa una opinión sin reservas, es decir, el auditor considera que los estados financieros son una presentación justa de la situación financiera de la organización. Un informe de auditoría sin reservas contendrá lenguaje al efecto de “... estos estados financieros presentan, de manera justa, y en todos los aspectos materiales, la situación financiera de esta organización”. Si el auditor tiene razones para creer que los estados financieros no presentan esa posición de manera justa emitirá una opinión calificada, o, en raras ocasiones, una opinión adversa.

El Balance

El balance está diseñado para responder a una pregunta sencilla: ¿Cuál es la situación financiera actual de esta organización? La posición financiera tiene un componente tanto a corto como a largo plazo. Si los activos corrientes superan los pasivos corrientes, entonces la organización se encuentra en una buena posición financiera a corto plazo. Si los activos a largo plazo (es decir, no corrientes) superan los pasivos a largo plazo, la organización se encuentra en una buena posición financiera a largo

Por ello, un punto de énfasis para el balance es la relación entre el activo y el pasivo de la organización. Si los activos crecen más rápido que los pasivos, los activos netos aumentarán. Y viceversa. Posteriormente cubriremos algunas medidas más precisas, también conocidas como ratios de estados financieros, que puedes usar para responder a estas preguntas.

El balance ofrece mucho este tipo de detalles sobre por qué los activos netos aumentan o no. A ese punto, al mirar el balance de una organización debes hacer algunas preguntas:

- ¿Sus activos totales superan sus pasivos totales? Si lo hacen, ese es un buen indicador de una buena posición financiera a largo plazo.

- ¿Sus activos corrientes superan a sus pasivos corrientes? Si lo hacen, ese es un buen indicador de una fuerte posición financiera a corto plazo.

- ¿Qué porción de sus activos corrientes se reportan bajo efectivo? ¿Parece tener mucho efectivo en relación con sus otros activos y pasivos? El efectivo es crítico. Al mismo tiempo, es posible que una organización tenga demasiado efectivo. Si tiene más efectivo del que necesita para cubrir sus operaciones diarias, entonces podría invertir parte de ese efectivo ocioso en valores negociables u otras inversiones seguras, y obtener un pequeño retorno de inversión.

- ¿Qué porción de sus activos se reportan como cuentas por cobrar? ¿Qué proporción de cuentas por cobrar vencen en 12 meses o menos? ¿Qué proporción de créditos adeudados son de un solo donante o otorgante? Esto puede ser fuente de incertidumbre financiera o incluso debilidad, dependiendo de los donantes o beneficiarios en cuestión.

- ¿Cuál es la relación entre sus activos corrientes y no corrientes? ¿Cuánto informa la organización en edificios y equipos? Es probable que la organización necesite usar efectivo, y otros activos a corto plazo, para pagar y mantener sus activos a largo plazo.

- ¿Qué parte de los activos netos no están restringidos? ¿Están restringidos temporalmente? ¿Están restringidos permanentemente? Los activos netos irrestrictos y temporalmente restringidos pueden utilizarse para cubrir necesidades de gasto a corto plazo, si se utilizan dentro de los límites de las restricciones de los donantes.

- ¿La organización tiene pasivos no corrientes? ¿Cómo podrían estos afectar a los activos corrientes de la organización en el futuro? Los pasivos a largo plazo como préstamos, bonos, liquidaciones legales y pensiones aumentan la demanda de activos corrientes como el efectivo.

Es importante tener en cuenta que el balance general es una instantánea en el tiempo. Cuando el personal de contabilidad de una organización prepara un balance, simplemente informa los saldos en cada una de las principales cuentas financieras de la organización en un día determinado. Por lo general, ese día es el último día del ejercicio fiscal. Tenga en cuenta que si una organización tiene un balance dinámico —es decir, tiene muchas cuentas por cobrar o por pagar, o tiene muchas inversiones cuyo valor fluctúa— entonces sus activos totales y pasivos totales pueden verse bastante diferentes de una semana a la siguiente o de un mes a otro.

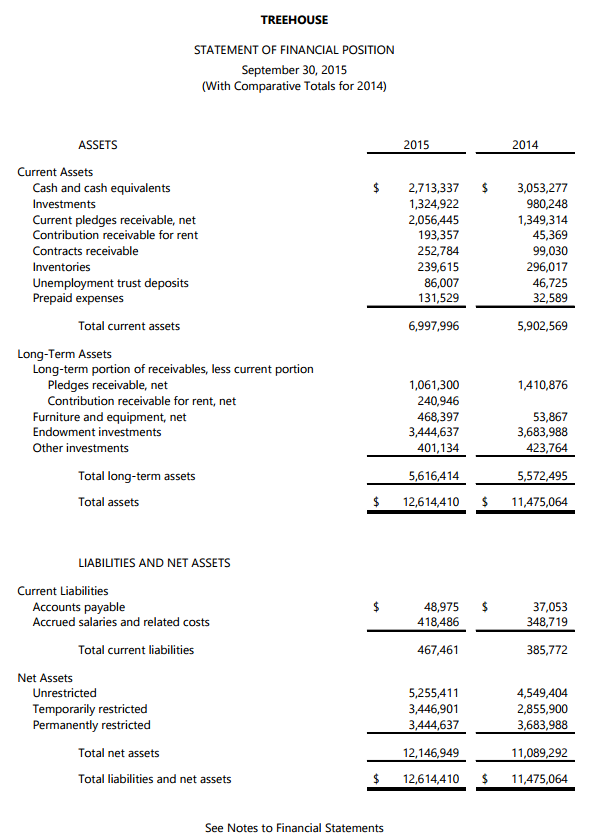

Veamos un ejemplo. Aquí verá el Balance del Año Fiscal 2015 —es decir, el Estado de Situación Financiera— de una organización sin fines de lucro llamada Treehouse. Treehouse apoya a niños en hogares de guarda con tutoría y otro tipo de apoyo educativo (por ejemplo, consejería, comida, ropa). Fue fundada en 1988, y atiende a casi 8,000 niños en el área metropolitana de Seattle, WA.

El balance se organiza en orden de liquidez. Los activos más líquidos aparecen primero, y los activos menos líquidos aparecen cerca del fondo. La liquidez se refiere a la rapidez con la que un activo puede convertirse en efectivo con una mínima pérdida de valor. Podemos convertir un activo en efectivo vendiéndolo, o, en el caso de cuentas por cobrar, cobrando sobre él. El efectivo es, por supuesto, el activo más líquido. Por eso aparece primero en la lista. Los equivalentes de efectivo (por ejemplo, papel comercial y valores negociables como fondos mutuos del mercado monetario y acuerdos de recompra a un día o “Repos”) son inversiones extremadamente seguras que se pueden convertir en efectivo inmediatamente a bajo o ningún costo.

Valor contable vs. valor de mercado

Los contadores suelen reportar activos a costo histórico, o el costo que la organización pagó para adquirirlos. El costo histórico también se llama “valor contable” porque es el valor al que el contador registró ese activo en los “libros” de la organización. Por ejemplo, si una organización compró un edificio por 500.000 dólares hace diez años reportará un valor contable de 500.000 dólares en su balance general. En tanto, un tasador podría estimar que un comprador estaría dispuesto a pagar $1,000,000 por ese edificio hoy. Se trata de una estimación del valor de mercado del edificio. Los contadores prefieren el costo histórico. De hecho, esa preferencia es tan fuerte que se llama la regla de costos históricos de la contabilidad. Hasta que ese edificio sea realmente comprado o vendido por $1,000,000, esa cifra es solo una suposición que es demasiado poco confiable como base para la información financiera.

Treehouse reporta los activos corrientes más típicos:

- Inversiones (activos corrientes). Las inversiones incluyen tenencias de acciones, bonos y otros instrumentos financieros típicos. Por definición, las inversiones reportadas como activos corrientes se compran y venden con menos frecuencia y menos líquidas que los valores negociables.

- Cuentas por Cobrar. Cuando alguien paga dinero le debe a la organización ese dinero, ese crédito se convierte en efectivo. Treehouse informa cuentas por cobrar por promesas, renta (posee bienes que alquila a otros) y contratos. También tenga en cuenta que reporta cuentas por cobrar netas. Esto significa que ha restado de esa cifra de cuentas por cobrar, la porción de esas cuentas por cobrar que ha determinado que no puede cobrar. Esas mudanzas se conocen como gasto por deudas incobrables, y se describen más adelante en este capítulo.

- Inventario. Esto incluye los bienes que la organización pretende vender o regalar como parte de la prestación de sus servicios. Gran parte del inventario de Treehouse se encuentra en su “Wearhouse”, una tienda de segunda mano donde los niños pueden recoger ropa y artículos personales de forma gratuita. Muchas organizaciones (Treehouse no incluida) reportan una categoría separada para suministros. Se trata de bienes y materiales, generalmente commodities, que la organización pretende utilizar al momento de prestar sus servicios. A diferencia de los valores e inversiones negociables, puede que no exista un mercado robusto para suministros e inventarios, por lo que se encuentran entre los activos corrientes menos líquidos.

- Gastos Prepagados. Cuando una organización paga por adelantado los servicios que utilizará más tarde —como seguros, membresías, suscripciones, etc.— eso se conoce como gasto prepagado. Si la organización puede cancelar, renegociar o cambiar de otro modo un prepago y recuperar efectivo a cambio, entonces el prepago se puede convertir en efectivo. Esto es raro.

Treehouse también reporta los activos más comunes a largo plazo. Estos también se enumeran en orden de liquidez:

- Cuentas por cobrar a largo plazo. Algunas cuentas por cobrar se reciben en múltiples periodos fiscales. Esto es especialmente cierto para las subvenciones y contratos a largo plazo, y para los donantes que optan por dar a intervalos regulares a lo largo de varios años. Estas cuentas por cobrar a largo plazo también se reportan netas de deudas incobrables.

- Mobiliario y Equipo. Reportado a costo histórico (ver abajo) y neto de depreciación (ver más adelante en este capítulo). Estos también se conocen como activos de capital o propiedad, planta y equipo (PPE). Son ilíquidos ya que puede o no haber un comprador interesado. Si Treehouse poseyera un edificio el valor de ese edificio también se reportaría aquí.

- Las inversiones de dotación representan fondos donados con una restricción explícita de que los fondos no se gasten, sino que se inviertan con el propósito de producir ingresos. Esta es la razón precisa por la que estas inversiones se reportan como activos a largo plazo. No es porque el propietario no pueda vender —o que no se puedan vender, sino que si se venden, deben ser reemplazados por un instrumento financiero equivalente. Las ganancias de las inversiones de dotación se pueden utilizar para avanzar en la misión de la organización siempre que la organización exista. Treehouse mantiene un grupo considerable de inversiones de dotación. Para algunas organizaciones, es posible que las inversiones de dotación no se reporten explícitamente en el balance general, pero éstas a menudo se dan a conocer en las notas a los estados financieros.

- Otras Inversiones. Muchas inversiones no son líquidas porque a su dueño no se le permite venderlas. Esto suele ser cierto para las tenencias en fondos de cobertura, capital privado y otros vehículos de inversión donde los inversionistas renuncian a la liquidez, pero esperan una inversión más rentable a cambio. Algunas inversiones son menos líquidas porque simplemente hay menos compradores potenciales. Los bienes raíces comerciales, por ejemplo, pueden tardar algún tiempo en venderse porque simplemente hay menos inversionistas potenciales interesados en ese tipo de propiedades en comparación con, digamos, bienes raíces residenciales. Todas estas inversiones se reportan como “otros” activos a largo plazo.

Valor razonable vs. costo histórico

Las inversiones son una excepción importante a la regla de costos históricos. La mayoría de las inversiones cotizan en una bolsa como la Bolsa de Valores de Nueva York o el NASDAQ. Los precios cotizados en esas bolsas son una buena estimación del precio al que esa organización podría vender ese activo. En este caso, un contador reemplazaría el costo histórico por una estimación del valor razonable basada en el precio de una bolsa. Entonces, por ejemplo, digamos que una organización sin fines de lucro compró 1,000 acciones por 50,000 dólares hace tres años a un costo histórico es de 50 dólares por acción. Si en el último día del ejercicio fiscal en curso, esa acción se cotizaba por $75/acción, el contador registraría esa acción en el balance a una estimación de valor razonable de marca a mercado de 75 mil dólares. Los contadores se sienten cómodos relajando la regla de costos históricos para las inversiones porque para la mayoría de las inversiones, podemos observar rápida y fácilmente un precio de mercado preciso.

Los pasivos también se listan en orden de liquidez decreciente. La liquidez de un pasivo se refiere a la rapidez con la que la organización necesitará pagarlo. El balance de Treehouse incluye los dos pasivos corrientes más comunes: cuentas por pagar y salarios devengados y costos relacionados (es decir, salarios por pagar). Se trata de pasivos que vendrán vencidos dentro del ejercicio fiscal. Al igual que muchas organizaciones sin fines de lucro, Treehouse no informa ningún pasivo a largo plazo. Si tuviera una hipoteca, préstamo pagadero u otros pasivos que vendrán vencidos en varios años los reportaría como pasivos a largo plazo.

De un vistazo, destacan tres características clave del balance de Treehouse. En primer lugar, sus activos corrientes superan con creces sus pasivos corrientes. Esto indica una fuerte posición financiera a corto plazo. Treehouse tiene recursos líquidos más que suficientes a la mano para cubrir pasivos que vencerán pronto. Sin embargo, aproximadamente un tercio de esos activos corrientes son promesas por cobrar. Esto introduce cierta incertidumbre en la liquidez general de los activos de Treehouse. Además, una proporción sustancial de los activos netos de Treehouse se reportan como restringidos temporalmente o restringidos permanentemente. Esto indica que una buena cantidad del gasto general de Treehouse es para programas dirigidos por donantes. En conjunto, los hallazgos sugieren que Treehouse se encuentra en una posición financiera sólida, tiene un buen equilibrio entre sus activos corrientes y a largo plazo, y no tiene pasivos a largo plazo. Al mismo tiempo, no tiene plena autonomía sobre sus recursos financieros.

Para los gobiernos — El estado de posición neta

Los gobiernos preparan estados financieros para todo el gobierno que son similares a los estados financieros básicos de una entidad sin fines de lucro o con fines de lucro. Estas declaraciones gubernamentales responden a algunas de las preguntas clave que hacen los contribuyentes sobre su gobierno:

- ¿Ha mejorado o deteriorado su situación financiera general?

- ¿Cuánto ha invertido en su infraestructura y otros activos de capital?

- ¿Sus ingresos del año en curso fueron suficientes para cubrir el costo total de los servicios del año en curso?

- ¿Cuánto depende de las tarifas de usuario y otros ingresos similares a los de cambio en comparación con los ingresos fiscales generales?

- ¿Cómo se compara su situación financiera con otros gobiernos similares?

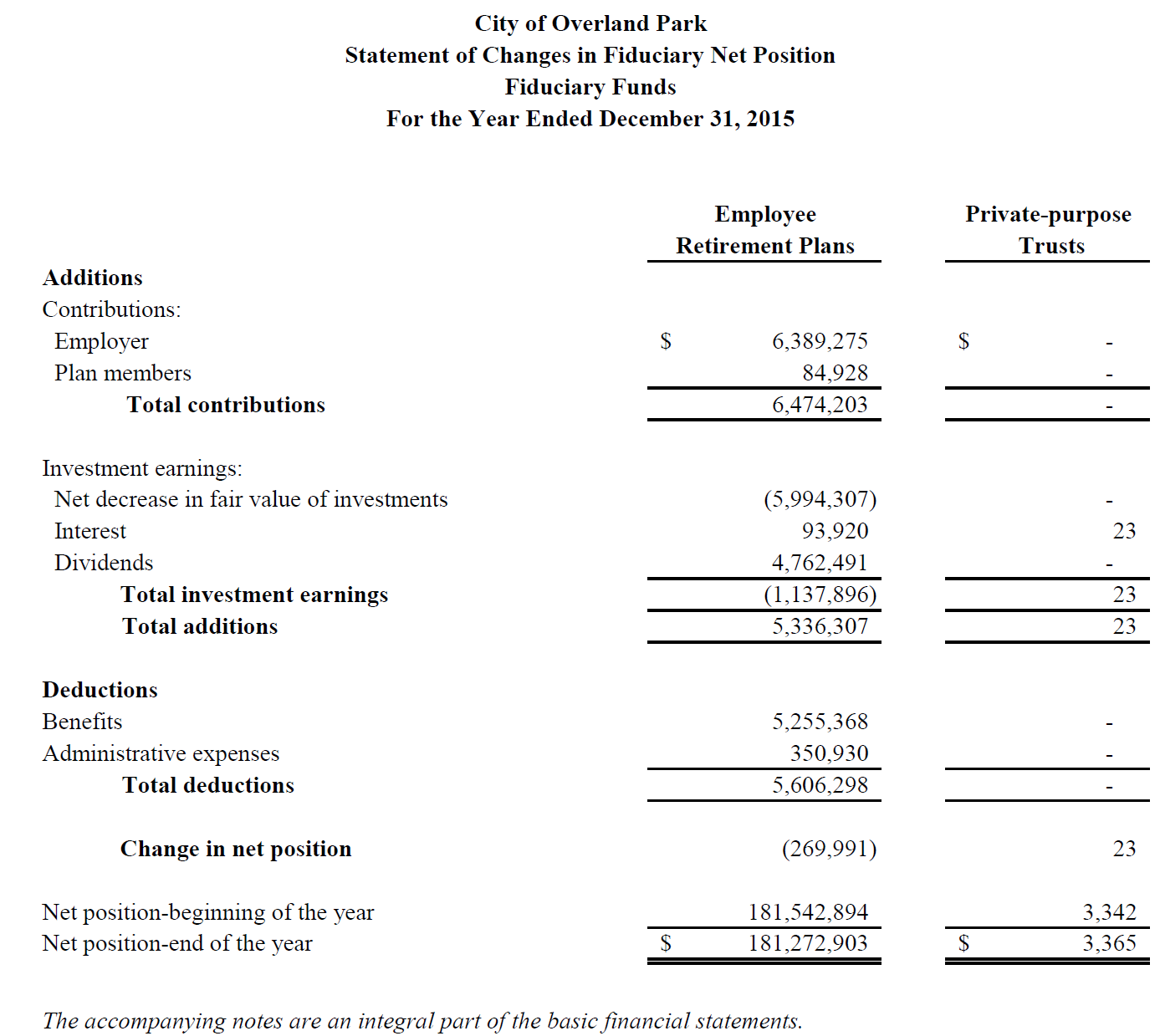

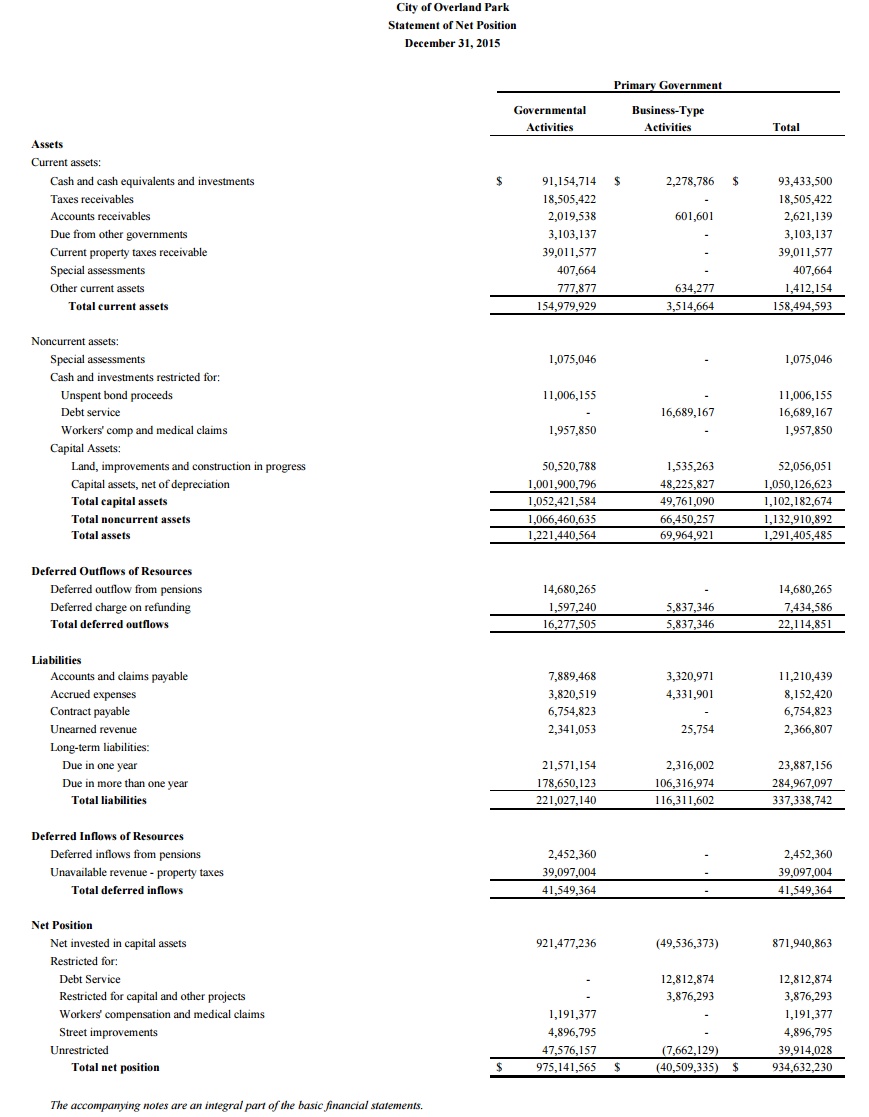

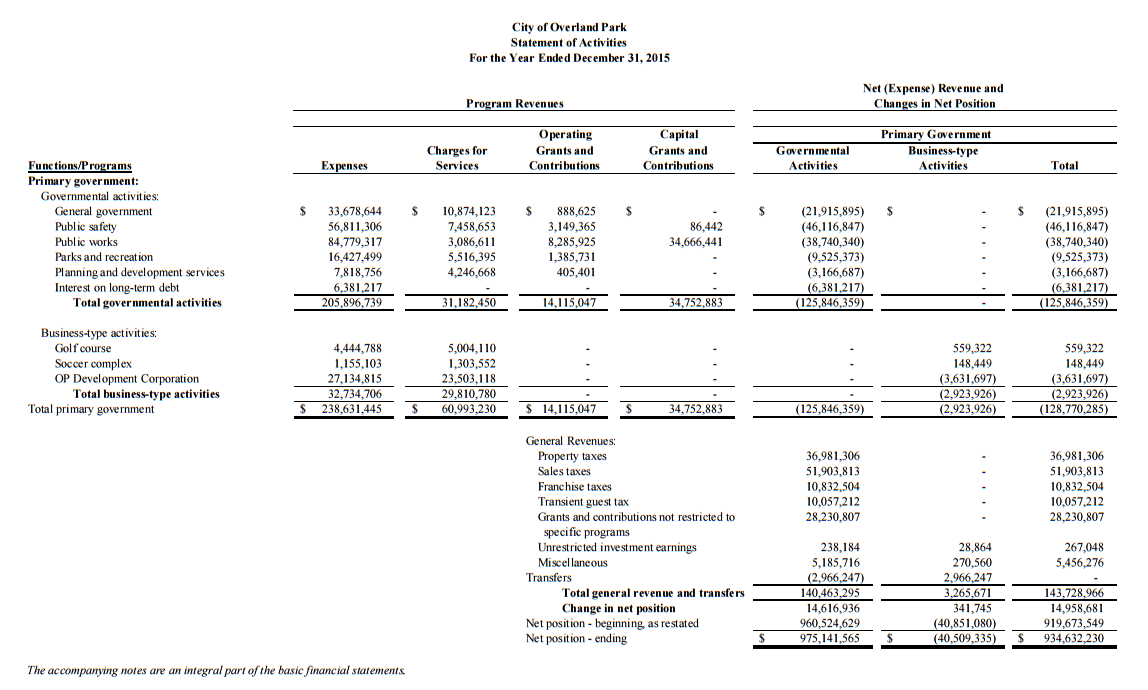

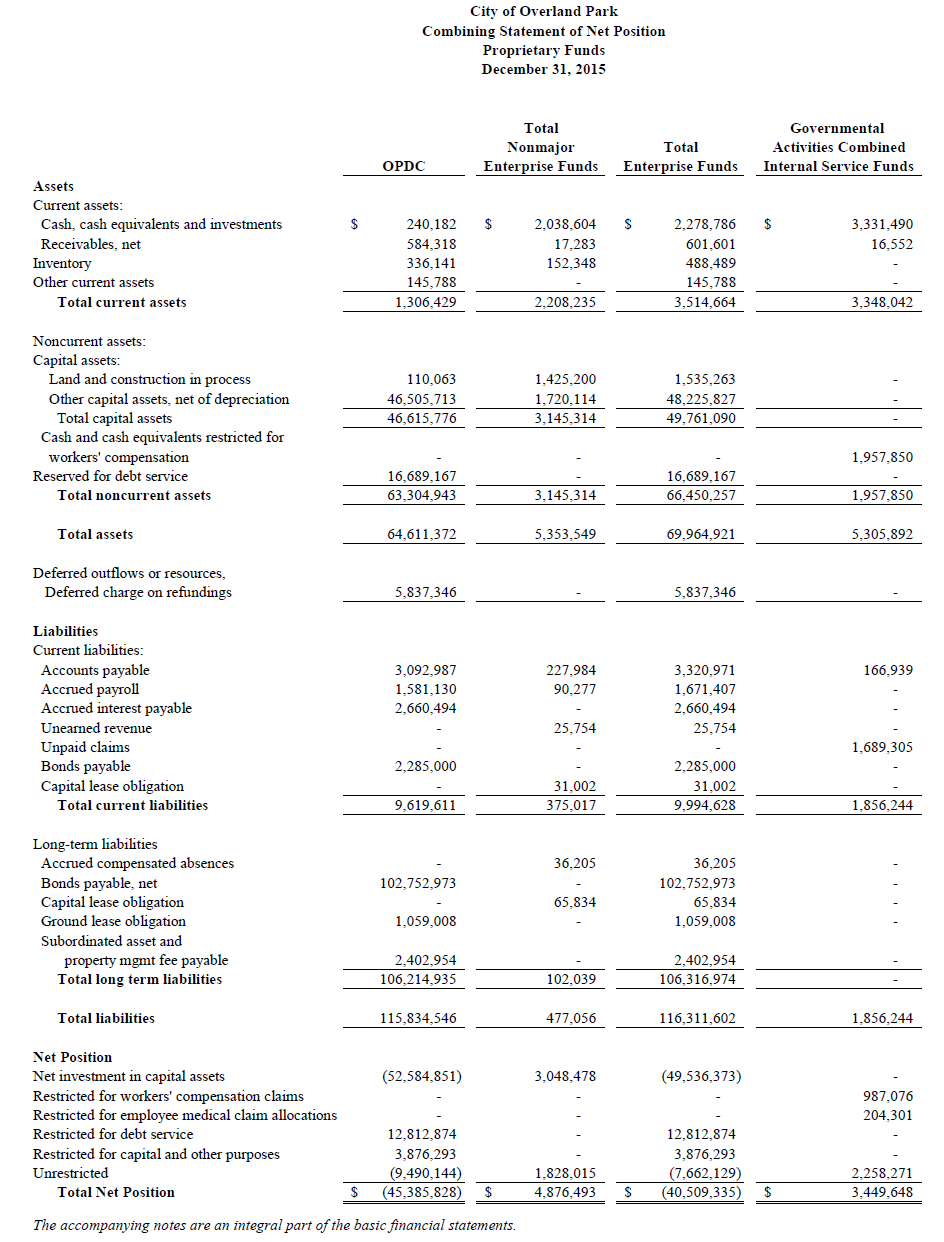

Para ilustrar, veamos los estados financieros de City of Overland Park, KS. Overland Park (OP) es una gran comunidad suburbana al oeste de Kansas City, MO. En 2015 su población era de poco menos de 188.000.

Empecemos con el balance general gubernamental de OP, conocido formalmente como el Estado de Posición Neta. Muestra los saldos de OP para sus activos, pasivos y otras cuentas en el último día de su ejercicio fiscal, 31 de diciembre. Esta declaración incluye presentaciones separadas para actividades gubernamentales y actividades de tipo empresarial. Las actividades gubernamentales son apoyadas por impuestos y otros ingresos no cambiarios. Las actividades de tipo empresarial, o actividades propietarias, están respaldadas por ingresos similares a los de cambio, o tarifas que el gobierno cobra por los bienes y servicios que entrega. Para los gobiernos locales, los servicios públicos de propiedad del gobierno, las instalaciones recreativas, los campos de golf y otras empresas casi siempre se consideran actividades de tipo empresarial. Para los gobiernos estatales, las actividades de tipo empresarial suelen incluir programas como fondos de compensación/desempleo a los trabajadores, loterías estatales, programas de asistencia a matrículas universitarias, instalaciones penitenciarias privadas y muchas otras actividades.

Por el lado de los activos, vemos muchos de los mismos activos que vimos en Treehouse. OP tiene efectivo, inversiones y cuentas por cobrar. Al igual que una organización sin fines de lucro, los activos corrientes son activos que espera cobrar dentro del año fiscal. Lo mismo se aplica al lado del pasivo. OP tiene cuentas por pagar, ingresos no devengados, gastos devengados y otros elementos que veríamos en una entidad sin fines de lucro o con fines de lucro. Pero hay varias diferencias importantes. En primer lugar, anotar las dos nuevas categorías de diferimientos. Un gobierno registra una entrada diferida de recursos cuando recibe recursos como parte de una transacción no cambiaria por adelantado. Los impuestos prepagados a la propiedad son un buen ejemplo. Imagina que un dueño de una propiedad en OP pagó sus impuestos a la propiedad para 2016 en julio de 2015. OP podría tener la tentación de llamar a este ingreso diferido porque recibió el pago por adelantado por los servicios que entregará el próximo año. No obstante, eso sería incorrecto porque los impuestos a la propiedad son un ingreso no cambiario. Los contribuyentes en OP no pagan impuestos sobre la propiedad por servicios específicos en momentos específicos; pagan por una variedad de servicios entregados en diversas épocas a lo largo del año. No hay intercambio real. Entonces en este caso, OP reconocería el efectivo del contribuyente como activo, pero simultáneamente reconocería una entrada diferida de recursos. El próximo año, cuando OP entregue los servicios de policía, bomberos y otros servicios financiados por esos impuestos a la propiedad, reducirá el efectivo y reducirá esa entrada diferida.

La inversa es verdadera para las salidas diferidas. Digamos, por ejemplo, que la mayoría de los empleados de OP pertenecen al Sistema de Jubilación de Empleados Públicos de Kansas. Ese Sistema envía a OP una factura por $14.86 millones para cubrir pensiones y otros costos relacionados con los empleados de OP ahora en el Sistema. Esa factura vence el 20 de enero de 2016. En diciembre de 2015 OP cierra sus libros y prepara sus estados financieros, pero su Ayuntamiento firma papeles reconociendo su compromiso de lograr esos $14.86 millones poco después del inicio del próximo ejercicio fiscal. Esos recursos efectivamente no están disponibles para el próximo año.

OP podría tener la tentación de llamar a estas cuentas por pagar porque tiene que adeudar dinero por un servicio que ya recibió. Pero eso no es del todo cierto. Un sistema estatal de retiro no es un servicio, y aunque lo fuera, no entregaría ese servicio hasta el próximo ejercicio fiscal. Entonces, en cambio, OP reservará esto como una salida diferida de recursos, y reservará un incremento correspondiente en pasivos. Al no reservar un pasivo, y no gastar realmente el efectivo, el balance de OP FY15 parece mucho más fuerte. Al mismo tiempo, ha comprometido recursos para el futuro, y eso impactará sus operaciones en el próximo año. Al reconocer una salida diferida de recursos, OP nos ha ofrecido una imagen más clara de lo bien que los recursos que recolecta cada año cubren sus necesidades de gasto anual.

Así es como rodamos

La mayoría de los gobiernos tienen decenas, si no cientos, de fondos individuales. No es factible informar sobre todos ellos. Entonces, para simplificar el proceso de presentación de informes, los gobiernos hacen una distinción entre fondos principales y fondos no importantes. Diferentes gobiernos definen “mayor” de manera diferente, pero la mayoría utiliza un punto de referencia del 5-10%. Es decir, un fondo es importante si comprende al menos 5-10% de los ingresos totales de todas las actividades gubernamentales o de todas las actividades de tipo empresarial. GAAP requiere un conjunto de estados financieros para cada fondo principal. Los fondos no principales restantes se “enrollan” en un solo conjunto de estados financieros.

Los críticos de los informes financieros gubernamentales suelen decir que los gobiernos tienen demasiados fondos. Cuando las finanzas de un gobierno están repartidas en tantas unidades informadoras diferentes, es difícil, si no imposible, desarrollar una imagen clara de su situación financiera. Los partidarios del statu quo dicen que los fondos, aunque engorrosos, son nuestros mejores medios disponibles para garantizar la rendición de cuentas fiscal.

Con la adición de aplazamientos, reescribimos la ecuación fundamental para los estados financieros de todo el gobierno como:

Activos + Salidas Diferidas = Pasivos + Entradas Diferidas + Posición Neta

En la ecuación fundamental tradicional, utilizamos “activos netos” para identificar activos menos pasivos. Cuando agregamos aplazamientos, la etiqueta de “activos netos” ya no captura todo en el lado derecho de la ecuación, sino que la “posición neta” sí.

Volviendo a los activos de OP, vemos partidas que solo veríamos en los estados financieros de un gobierno.

- Impuestos por Cobrar. Impuestos, generalmente impuestos a la propiedad, que OP se adeuda para 2015 y espera recibir a principios de 2015.

- Evaluaciones Especiales. Las evaluaciones especiales de retiro son impuestos, generalmente impuestos a la propiedad, que se cobran sobre parcelas específicas de propiedad o grupos de propiedades. Las evaluaciones especiales se reportan por separado de los impuestos generales a la propiedad porque se utilizan para financiar activos específicos como aceras y alumbrado público, y servicios específicos como el desarrollo económico.

- Adeudado de Otros Gobiernos. Los gobiernos locales se asocian rutinariamente con otros gobiernos locales. Estos acuerdos interlocales o acuerdos de reparto interjurisdiccional son comunes en áreas como el manejo de emergencias, la respuesta policial y contra incendios, y la salud pública, entre muchas otras áreas de servicio. Si esos acuerdos requieren que un gobierno pague a otro gobierno, esos pagos aparecen como “debidos a otros gobiernos”.

Como ocurre con la mayoría de los gobiernos, la mayoría de los pasivos de OP son pasivos a largo plazo. Los gobiernos estatales y locales financian la mayor parte de sus mejoras de infraestructura con bonos a largo plazo (ya sean bonos de obligación general o bonos de ingresos), generalmente amortizados en un periodo de 20 a 30 años. Cuando un gobierno emite bonos reconoce un pasivo a largo plazo, y el efectivo prestado como activo. Las ciudades, condados y distritos escolares rara vez van a la quiebra o cesan sus operaciones, por lo que los inversionistas están dispuestos a invertir en ellos por períodos de tiempo tan largos. Esto es bastante diferente de las organizaciones sin fines de lucro o con fines de lucro, donde la cuestión de la preocupación en curso no siempre es tan clara.

La posición neta y sus componentes también son una característica única de informes gubernamentales. Aquí OP es similar a otros estados y gobiernos locales.

- La inversión neta en activos de capital es el valor de los activos de infraestructura de OP (neto de depreciación) menos el dinero que debe sobre los bonos que financiaron esos activos. Todos los activos de capital se reportan en este componente de activos netos, aunque existan restricciones legales o de otra índole sobre cómo va a utilizarlos el gobierno para la prestación de servicios.

- Los gobiernos restringen porciones de su posición neta para muchos propósitos. La posición neta restringida es prácticamente la misma que los activos netos restringidos para una organización sin fines de lucro. Según los PCGA gubernamentales, se restringe una porción de la posición neta si: 1) un órgano externo, como los tenedores de bonos o la legislatura estatal, puede hacer cumplir esa restricción, o 2) el órgano rector aprueba una ley u otra acción que imponga esa restricción. Para la mayoría de los gobiernos estatales y locales, la porción más grande e importante de la posición neta restringida está restringida para el servicio de la deuda. En 2001 OP creó una organización sin fines de lucro llamada Overland Park Development Corporation (OPDC). OP incluye OPDC en sus estados financieros como una unidad componente (véase más adelante). Poco después de su creación, OPDC financió, construyó y ahora posee un Sheraton Hotel diseñado para reforzar los negocios de convenciones locales. OP acordó imponer un pequeño impuesto a las habitaciones de hotel y renta de autos dentro de la ciudad —un “impuesto transitorio a los huéspedes ”— para pagar el servicio de la deuda sobre los bonos que utilizó el OPDC para financiar ese hotel. Casi toda la posición neta restringida de OP está relacionada con ese servicio de deuda y con el gasto de capital requerido para mantener el hotel.

- La posición neta sin restricciones de un gobierno es similar a los activos netos sin restricciones de una organización sin fines de lucro. Se trata de activos netos disponibles para el gasto en el próximo ejercicio fiscal.

¿Qué es un “Worth” de la calle?

Cuando miramos la Inversión Neta en Activos de Capital nos vemos obligados a preguntar cuál es el “valor contable” de un activo de capital. Recordemos que la mayoría de las organizaciones, públicas y privadas, registran sus activos de capital tangibles a costo histórico. Eso significa que registran un nuevo activo a lo que cueste construirlo o comprarlo, y luego lo deprecian a lo largo de su vida útil. La mayoría de los activos sin fines de lucro llevan en sus libros —edificios, vehículos, muebles de oficina, etc.— tienen una vida útil de 10-30 años. Pero, ¿cómo determina un gobierno el valor contable de una calle? ¿O un edificio escolar? ¿O un sistema de alcantarillado? Muchos de estos activos se construyeron mucho antes de que los gobiernos comenzaran a preparar estados financieros modernos, y muchos de ellos tienen vidas útiles de más de 100 años.

Estados y localidades abordaron precisamente este tema cuando implementaron Junta Gubernamental de Normas Contables (GASB) Estado financiero 34. Esta afirmación —eufemísticamente conocida como “GASB 34 ”— requería que los gobiernos, por primera vez, reportaran el valor contable de sus activos de capital. Antes de GASB 34, reportaban lo que gastaban cada año en activos de capital como gasto, pero no incluían su valor contable completo. Es decir, no capitalizaron sus activos de infraestructura.

Afortunadamente, muchos gobiernos pudieron reconstruir cifras de costos históricos revisando facturas antiguas, órdenes de compra, planos de construcción y otros documentos históricos. El personal de obras públicas de los estados y gobiernos locales de todo el país pasó miles de horas investigando registros antiguos para determinar qué dedicaron a construir sus calles originales, puentes, sistemas de alcantarillado, edificios universitarios y otras piezas clave de infraestructura. Esos activos se agruparon en redes de activos fijos, se les asignó una vida útil y un cronograma de depreciación, y se depreciaron hasta la actualidad. Esa cifra depreciada se convirtió en el valor original de los activos de infraestructura capitalizada.

Por lo que para la mayoría de los gobiernos la cifra Inversión Neta en Activos de Capital es el valor capitalizado original depreciado hasta nuestros días, más cualquier inversión desde la implementación del GASB 34. Algunos gobiernos toman un enfoque diferente permitido bajo el GASB 34 conocido como el método modificado. Aquí un gobierno capitaliza sus activos de infraestructura, pero en lugar de depreciación, estima cuánto necesitará gastar cada año para mantener esos activos en buenas condiciones de trabajo. Si puede demostrar que está haciendo esas inversiones, no necesita depreciarse, y el valor contable no cambia.

¿Por qué tomarse el tiempo y el esfuerzo para hacer esto? Porque los inversionistas y contribuyentes quieren saber si su gobierno está cuidando su infraestructura vital. Si la Inversión Neta en Activos de Capital es estable o en aumento, sugiere que un gobierno está haciendo precisamente esas inversiones.

La Cuenta de Resultados

La Cuenta de Ingresos está diseñada para decirnos si los programas y servicios de una organización cubren sus costos? En otras palabras, ¿esta organización es rentable?

Está organizado por ingresos y gastos. En GAAP, los ingresos se definen como lo que gana una organización por entregar servicios o vender bienes. Los gastos son el costo de hacer negocios. Siempre que sea posible, piense en los gastos en términos de los ingresos que ayudan a generar. Para las organizaciones sin fines de lucro esta relación a veces es clara, y a veces no. Por ejemplo, imagine que una organización de conservación sin fines de lucro opera viajes guiados con mochila. Los participantes pagan una pequeña cuota para participar en esos viajes. Para realizar esos viajes la organización incurrirá en gastos como salarios pagados a los guías de viaje, suministros, tarifas de permisos estatales, etc. Estos son gastos incurridos en el curso de producir ingresos por viajes de mochilero. Aquí es clara esa relación entre ingresos y gastos.

Esta misma organización podría vender tazas de café, botellas de agua y otra mercancía, y luego usar esos ingresos para apoyar su misión de conservación. Los gastos para producir esas tazas se conocen como costo de los bienes vendidos. Aquí de nuevo, la relación ingreso-gasto es clara. Cuando ese vínculo es claro, podemos determinar si un programa/servicio/producto es rentable. Es decir, ¿los ingresos que genera superan los gastos que agota? En las organizaciones con fines de lucro, la rentabilidad y la rendición de cuentas son prácticamente sinónimos.

Pero para las organizaciones públicas la rentabilidad tiene poco que ver con la rendición de cuentas. Por ejemplo, nuestra organización sin fines de lucro de conservación podría aceptar donaciones de individuos en apoyo de su trabajo de conservación. ¿Qué gastos fueron necesarios para “producir” esos ingresos? ¿El sueldo del director de desarrollo? ¿Los gastos de viaje del administrador para ir a visitar a un donante clave? ¿Los gastos de una reciente campaña de marketing? Aquí el vínculo ingreso-gasto es menos claro. Lo mismo para las contribuciones en especie (es decir, bienes y servicios donados) que recibe la organización en apoyo a su misión. Este vínculo es aún más turbio para los gobiernos, donde los contribuyentes pagan impuestos sobre la renta, la propiedad y las ventas, pero esos impuestos no tienen vínculo directo con los gastos en los que incurre el gobierno para entregar policías, bomberos, parques, salud pública, y otros servicios.

Para poner esto en el lenguaje de la contabilidad, las organizaciones públicas tienen una mezcla de transacciones tipo cambio, como los viajes de mochilero y tazas de café, y muchas más actividades no cambiarias como programas de conservación y funciones de seguridad pública que son como, si no más centrales, a su misión como sus actividades de intercambio. Es por eso que la rentabilidad es uno de los muchos criterios que necesitamos aplicar al pensar en las finanzas de una organización pública.

Notas a los Estados Financieros

GAAP impone uniformidad sobre cómo las organizaciones públicas reconocen y reportan su actividad financiera. Pero al mismo tiempo, todas las organizaciones públicas son un poco diferentes. Tienen diferentes misiones, políticas financieras, tolerancia al riesgo financiero, etc. También tenga en cuenta que gran parte de los GAAP otorgan a las organizaciones mucha discreción sobre cómo y cuándo reconocer ciertos tipos de transacciones. Por estas razones, los números en los estados financieros básicos no siempre cuentan una historia financiera completa sobre la organización en cuestión. Por eso es fundamental leer las Notas a los Estados Financieros. Las Notas son explicaciones narrativas al final de los estados financieros. Describen los supuestos contables clave de la organización, comparten sus políticas financieras clave y explican cualquier transacción única u otra actividad financiera.

Dicho esto, el principal punto de énfasis en la cuenta de resultados es la relación entre ingresos y gastos. Como se mencionó, los activos netos son un buen indicio de esa relación. Si los ingresos aumentan más rápido que los gastos, entonces los activos netos aumentan. Si los gastos aumentan más rápido que los ingresos, los activos netos disminuirán. La cuenta de resultados puede ayudar a aclarar varias preguntas de seguimiento para comprender con cierto detalle la relación ingresos-gastos de una organización:

- ¿Cuánto aumentaron los activos netos desde el año pasado? ¿Cuánto de ese incremento fue en activos netos irrestrictos? ¿Cuánto fue en activos netos restringidos? El crecimiento de los activos netos sin restricciones generalmente indica que los programas y servicios básicos de la organización son rentables. El crecimiento de los activos netos restringidos puede significar muchas otras cosas.

- ¿Qué parte de los ingresos provienen del ingreso del trabajo vs. los ingresos de las contribuciones? Los ingresos obtenidos, o los ingresos generados cuando la organización vende bienes o servicios, son atractivos porque los gerentes tienen el control directo de los gastos necesarios para generar ingresos. Las contribuciones son menos predecibles y menos manejables directamente, pero no tienen un gasto de compensación inmediata.

- ¿Qué porcentaje de ingresos obtenidos proviene de los programas y servicios básicos de la organización? ¿Qué porcentaje es de otras actividades y otras líneas de negocio? Es común que los programas y servicios no básicos subsidien programas y servicios básicos, pero ¿es esa la política adecuada para que esta organización persiga su misión?

- ¿En qué medida esta organización depende de las contribuciones en especie? ¿Ingresos de inversión? Las contribuciones en especie —como los servicios legales proporcionados gratuitamente a la organización por un donante— y los ingresos por inversiones constituyen una porción menor de los ingresos totales, pero a menudo permiten que la organización reporte un cambio positivo en los activos netos.

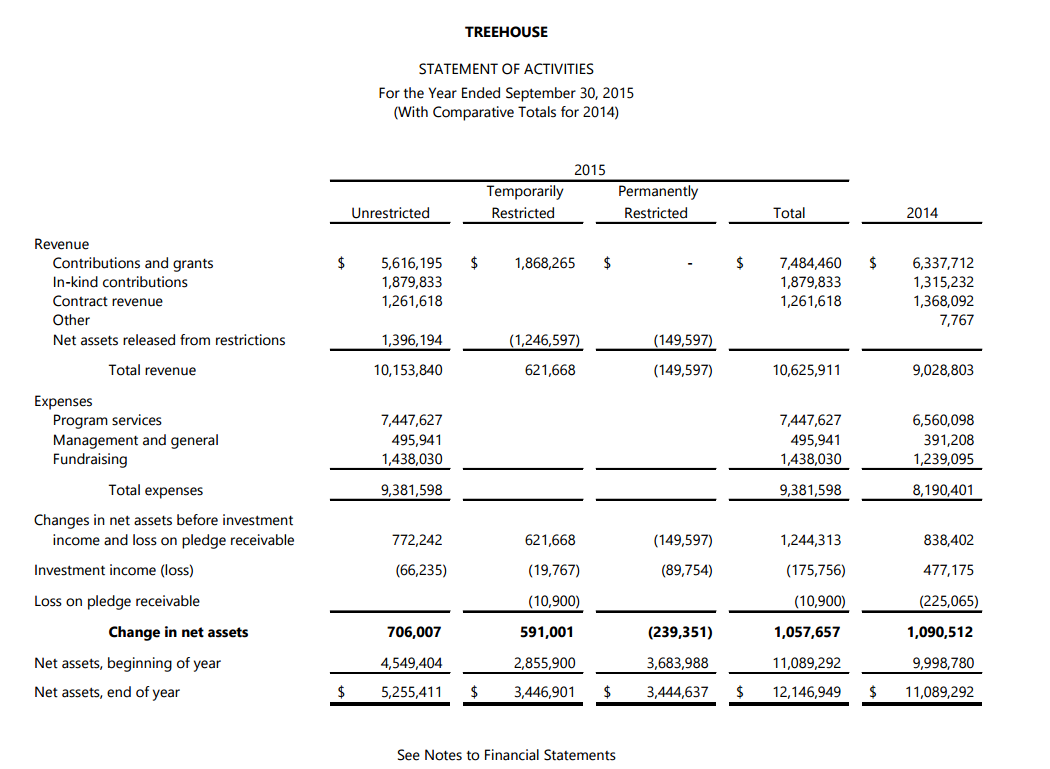

Para ilustrar, examinemos la declaración de ingresos del año fiscal 2015 de Treehouse (es decir, el estado de actividades). El estado de ingresos del año fiscal 2015 de Treehouse reporta los cuatro tipos de ingresos más comunes: contribuciones y subvenciones, contribuciones en especie (es decir, bienes y servicios donados), ingresos por contrato y “otros” ingresos. La Cuenta de Ingresos reporta los ingresos por restricciones, es decir, sin restricciones, restringidas temporalmente y restringidas permanentemente. También reporta ingresos, gastos y cambios para el año fiscal 2014.

Para el año fiscal 2015, Treehouse reportó $10,625,911 en ingresos. De eso, 7.484.460 dólares correspondían a contribuciones y subvenciones, 1.879.833 dólares a contribuciones en especie, 1.261.618 dólares de ingresos contratados y 1.396.194 dólares liberados de restricciones. Los activos netos liberados de las restricciones identifican activos netos restringidos que se volvieron irrestrictos una vez que se cumplieron las condiciones que definen la restricción. Por ejemplo, si una organización sin fines de lucro recibe una subvención que está temporalmente restringida a la prestación de servicios específicos a un grupo específico de beneficiarios, y entrega esos servicios, entonces convertirá esos activos netos temporalmente restringidos en activos netos sin restricciones. En el Estado de Actividades esa conversión aparecerá como una reducción de activos netos temporalmente restringidos y un incremento de activos netos irrestrictos. Estas liberaciones no indican nuevos ingresos, sino una nueva clasificación entre los diferentes tipos de restricciones de activos netos.

Al revisar los estados financieros, queremos tomar nota de tendencias importantes. En el caso de Treehouse, hubo un crecimiento sustancial en las Contribuciones y Subvenciones —por encima de los $6,337,712 del año fiscal 2014, un incremento de más del 18%.

Pasando a la parte de gastos de la Declaración, vemos que los gastos por servicios del programa (es decir, servicios para niños de crianza, consistentes con la misión de Treehouse) fueron de $7,447.627 en el año fiscal 2015, casi el 80% de los gastos totales. Los gastos totales crecieron 14.5% desde el ejercicio 2014 hasta el año fiscal 2015, una tasa de crecimiento que es inferior a la tasa de crecimiento de los ingresos.

La parte de gastos también destaca cómo los ingresos de inversión afectaron el cambio en los activos netos. En el año fiscal 2015, las inversiones de Treehouse perdieron valor y redujeron los activos netos en $175.756. Se trata de un cambio sustancial con respecto al ejercicio 2014, donde esas mismas inversiones agregaron 477,175 dólares a los activos netos.

El cambio en los activos netos es, como se mencionó anteriormente, el punto focal para el Estado de Actividades. Para ver el cambio en los activos netos comparamos a lo largo de la fila “Cambio en Activos Netos”. Vemos que los activos netos totales de Treehouse crecieron de 1.057.657 dólares, un incremento de casi nueve por ciento. Gran parte de ese incremento es atribuible al crecimiento tanto de las contribuciones como de las subvenciones y de las contribuciones en especie.

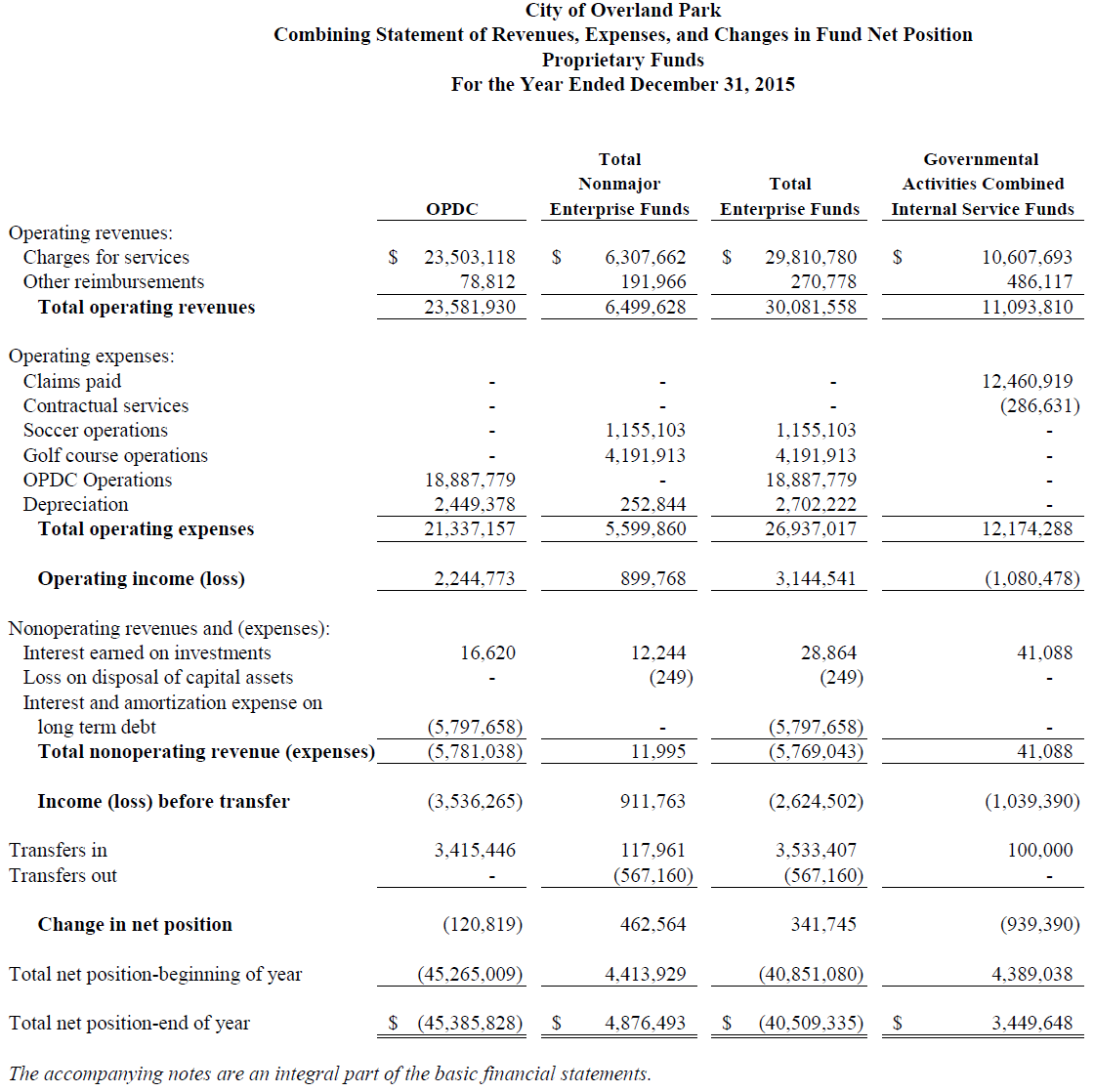

Para los gobiernos — La Declaración de Actividades

El estado de actividades de un gobierno presenta gran parte de la misma información que vemos en la cuenta de resultados de una organización con fines de lucro o sin fines de lucro. Enumera los ingresos y gastos o gastos de un gobierno, y la diferencia entre ellos. Reporta el cambio en los activos netos y ofrece alguna explicación de por qué ocurrió ese cambio. Al igual que una cuenta de resultados, nos dice de dónde vino el dinero del gobierno, a dónde fue y si sus actividades centrales se pagan por sí mismas.

Dicho esto, el Estado de Actividades también es bastante diferente de una cuenta de resultados tradicional. Los gastos en la parte superior izquierda, se presentan por función mayor o programa, con las actividades gubernamentales presentadas por separado de las actividades de tipo empresarial. Las actividades gubernamentales y las actividades de tipo empresarial en conjunto comprenden el gobierno primario. Al lado de los gastos ocasionalmente verás (aunque no con OP) gastos indirectos que el gobierno ha asignado a cada actividad (más sobre esto en el Capítulo 4).

Los ingresos del programa incluyen dos tipos de ingresos. Una son las tarifas directamente vinculadas a estas funciones y programas para transacciones “similares a cambio”. OP reportó $4.25 millones en cargos por servicios para Servicios de Planeación y Desarrollo. La mayor parte de eso fueron tarifas de permisos de construcción. Como otro ejemplo, reportó 7.5 millones de dólares en cargos por Servicios de Seguridad Pública, y eso fue en su mayoría multas de estacionamiento y ingresos por multas por exceso de velocidad. Y así sucesivamente.

El otro tipo de ingresos del programa son las subvenciones y contribuciones, que se desglosan por subvenciones y contribuciones de operación, y subvenciones y contribuciones de capital. Estos suelen ser ingresos de otros gobiernos. Por ejemplo, en 2015 OP recibió 3.1 millones de dólares en subvenciones operativas de Seguridad Pública. La mayor parte de eso fueron pagos por servicios de protección contra incendios que OP entrega a jurisdicciones vecinas que carecen de un departamento de bomberos de servicio completo. También recibió una subvención de capital de $34.7 millones del fondo giratorio de agua potable del Estado de Kansas para mejoras a su infraestructura de aguas pluviales. Ese dinero se registró como una subvención de capital a Obras Públicas. Estos son solo algunos ejemplos de ingresos del programa que probablemente reporten los gobiernos.

Debajo de los gastos totales y los ingresos del programa para actividades de tipo empresarial, vemos totales para el gobierno primario. El gobierno primario son las actividades gubernamentales y las actividades de tipo empresarial combinadas. No incluye las unidades componentes del gobierno (ver abajo). El gobierno primario más las unidades componentes comprenden la entidad informadora del gobierno o el alcance total de las operaciones financieras cubiertas por sus estados financieros. OP no informa ninguna unidad componente.

¿Somos Componentes?

Una unidad componente es una entidad legalmente separada de la cual el gobierno es financieramente responsable. El gobierno primario es financieramente responsable si puede nombrar por mayoría de votos al órgano de gobierno de la dependencia, si la unidad componente puede imponer cargas financieras al gobierno primario, o si la dependencia depende fiscalmente del gobierno primario. Los distritos especiales como las autoridades de desarrollo local, los distritos de mejora del transporte y los distritos bibliotecarios son unidades típicas del gobierno local. Las unidades de componentes estatales comunes incluyen autoridades de vivienda, autoridades de peaje, corporaciones de seguros públicos, loterías estatales y universidades estatales.

La mayoría de las unidades componentes son pequeñas en relación con el gobierno primario. Pero algunos son bastante grandes. La Nación Cherokee de Oklahoma, por ejemplo, cuenta entre sus unidades componentes tres casinos, una compañía de desarrollo de viviendas, una compañía de servicios de salud en el hogar, una compañía de seguros de salud pública, una compañía de gestión de residuos, una gran fundación comunitaria, una sociedad de preservación histórica y un desarrollo económico corporación, entre otras. En 2015 los gastos totales en su gobierno primario fueron poco más de $500 millones, pero los gastos totales en sus unidades componentes fueron de 750 millones de dólares.

Desplazándose hacia la derecha, vemos un grupo de columnas con el encabezado “Ingresos netos (gastos) y cambios en la posición neta”. Los totales que se enumeran aquí son los ingresos totales del programa menos los gastos totales. OP enumera un déficit en seguridad pública de 46,116,847 dólares. Este número son sus cargos por servicios más subvenciones y contribuciones de operación más subvenciones de capital y contribuciones menos gastos, o (($74,58,653 + $3,149,365 + $86,442) — $56,811,306) = -$46,116,847. Esta estructura de informes se llama el formato de costo neto. Neta ingresos del programa de los costos del programa (es decir, gastos del programa).

Este déficit nos dice que, como era de esperar, los servicios de seguridad pública de OP no pagan por sí mismos. Dicho de otra manera, en 2015 OP tuvo que financiar 46 millones de dólares para la seguridad pública utilizando ingresos generales. Vemos déficits similares en todas las actividades gubernamentales de OP. Ninguno de estos servicios es rentable, y el “déficit” total en todas las actividades gubernamentales fue de $125,846.359.

¿Deberían preocupar a los líderes de OP que sus servicios básicos estén sangrando dinero? En realidad no. No queremos que los servicios básicos del gobierno local como seguridad pública, planeación y zonificación se paguen por sí mismos porque no hay un vínculo claro entre los usuarios y los beneficiarios de estos servicios. OP impone multas a las personas que infringen la ley cuando estacionan ilegalmente o aceleran en las calles de la ciudad, pero esas tarifas están diseñadas para disuadir esos comportamientos. Los perpetradores que pagan estas multas realmente no reciben un servicio, y como vimos en Ferguson, MO y otros lugares, les suceden cosas malas a los gobiernos locales que intentan convertir las multas en una fuente de ingresos viable.

Pero eso deja abierta una pregunta importante. Los ciudadanos que siguen la ley y quieren que la seguridad pública mantenga segura a su comunidad son los verdaderos beneficiarios de los servicios de seguridad pública. ¿Cómo ayudan a financiar la seguridad pública?

Para responder a esa pregunta salta hacia abajo a la esquina inferior derecha de la declaración. Aquí vemos una lista de Ingresos Generales como impuestos a la propiedad, impuestos a las ventas, y otros. Los ingresos generales no están directamente relacionados con una actividad específica. Cuando sumamos estos ingresos generales y quitamos cualquier transferencia de ingresos generales a otras partes del gobierno de OP, el “Total de ingresos generales y transferencias” es de $140,463,295. Compara esa cifra con el “déficit” de $125,846.359 para las actividades gubernamentales, y nos queda un incremento en los activos netos para las actividades gubernamentales de $14,616.936. Es decir, los ingresos generales de OP cubren los gastos de actividades gubernamentales no cubiertos por los ingresos del programa, más casi 15 millones de dólares más. Para decirlo un poco diferente, los servicios principales de OP generan alrededor de un tercio de los ingresos que necesitan para cubrir sus costos. Los dos tercios restantes provienen de ingresos generales. L su relación entre gastos, ingresos de programas e ingresos generales es una de las cosas más importantes a observar en la declaración de actividad de un gobierno.

Para las actividades de tipo empresarial, este vínculo gastos-ingresos del programa es mucho más claro. Las actividades de tipo empresarial de retiro están diseñadas para pagarse por sí mismas a través de cargos y servicios. Para OP, vemos que el Campo de Golf tuvo ingresos netos positivos de 559,332 dólares y el Complejo de Fútbol tuvo ingresos netos positivos de $148,449. Como era de esperar, estas actividades fueron rentables. Generaron más ingresos que gastos. Pero eso no era cierto para el OPDC. Corrió un déficit neto de más de 3.6 millones de dólares. Al igual que con las actividades gubernamentales, este déficit se cubrió con ingresos generales.

Las actividades de tipo empresarial presentan muchas cuestiones estratégicas y políticas desafiantes diferentes. ¿Qué tan rentable es demasiado rentable? ¿Deberían las actividades empresariales ser lo suficientemente rentables como para subsidiar las actividades gubernamentales? Si una actividad de tipo empresarial como un campo de golf no es rentable, ¿ofrece suficientes beneficios indirectos en áreas como el desarrollo económico y el turismo para justificar esa falta de rentabilidad? Con una mirada cuidadosa a la Declaración de Actividades, se puede comenzar a poner números a estas y otras preguntas.

El estado de flujo de efectivo

El Estado de Flujo de Efectivo es tal como sugiere el título. Nos dice cómo una organización recibe y usa efectivo.

Puede parecer extraño dedicar un estado financiero completo a un activo específico. Pero el efectivo no es cualquier activo. El efectivo es el rey. Para las organizaciones pequeñas, especialmente las pequeñas organizaciones sin fines de lucro, es posible quedarse sin efectivo. Si eso sucede, nada sobre la misión de esa organización, los clientes o el impacto en la sociedad va a importar. Sus empleados, proveedores y acreedores no tomarán una declaración de misión convincente como forma de pago. Si te quedas sin efectivo, estás fuera del negocio. Para ello, el Estado de Flujo de Efectivo es bastante útil si queremos responder algunas preguntas clave sobre cómo una organización pública recibe y utiliza el efectivo:

- ¿Las operaciones centrales de esta organización generan más efectivo del que utilizan? Si no, ¿por qué no?

- ¿Esta organización depende del flujo de caja de las actividades de inversión y las actividades de financiamiento para apoyar las necesidades de flujo de efectivo de sus operaciones básicas? ¿Qué tan predecibles son los flujos de efectivo de las actividades de inversión y financiamiento

- ¿Cuánto del efectivo de esta organización está atado en transacciones que no puede controlar directamente, como cuentas por cobrar y cuentas por pagar?

- ¿Cuánto del flujo de caja de esta organización está relacionado con las ventas de bienes e inventario? ¿Qué tan predecibles son esas ventas?

A partir del estado de flujo de caja podemos aprender mucho sobre las formas específicas en que una organización genera y usa efectivo. El estado divide los flujos de efectivo en tres categorías: operaciones, actividades de inversión y actividades de financiamiento. Eufemísticamente, llamamos a esto “OIF” (pronunciado “oy-f”):

- Flujo de Caja de Operaciones. Es así como la organización recibe efectivo y usa efectivo para sus actividades principales. El flujo de caja negativo de las operaciones indica que las operaciones básicas de la organización utilizan más efectivo del que producen. Sin un flujo de caja positivo de otras fuentes, esto no es sustentable.