4.2: Valor Presente y Futuro

- Page ID

- 58990

Objetivos de aprendizaje

- ¿Cuáles son las fórmulas para el valor presente y el valor futuro, y qué tipo de preguntas ayudan a responder?

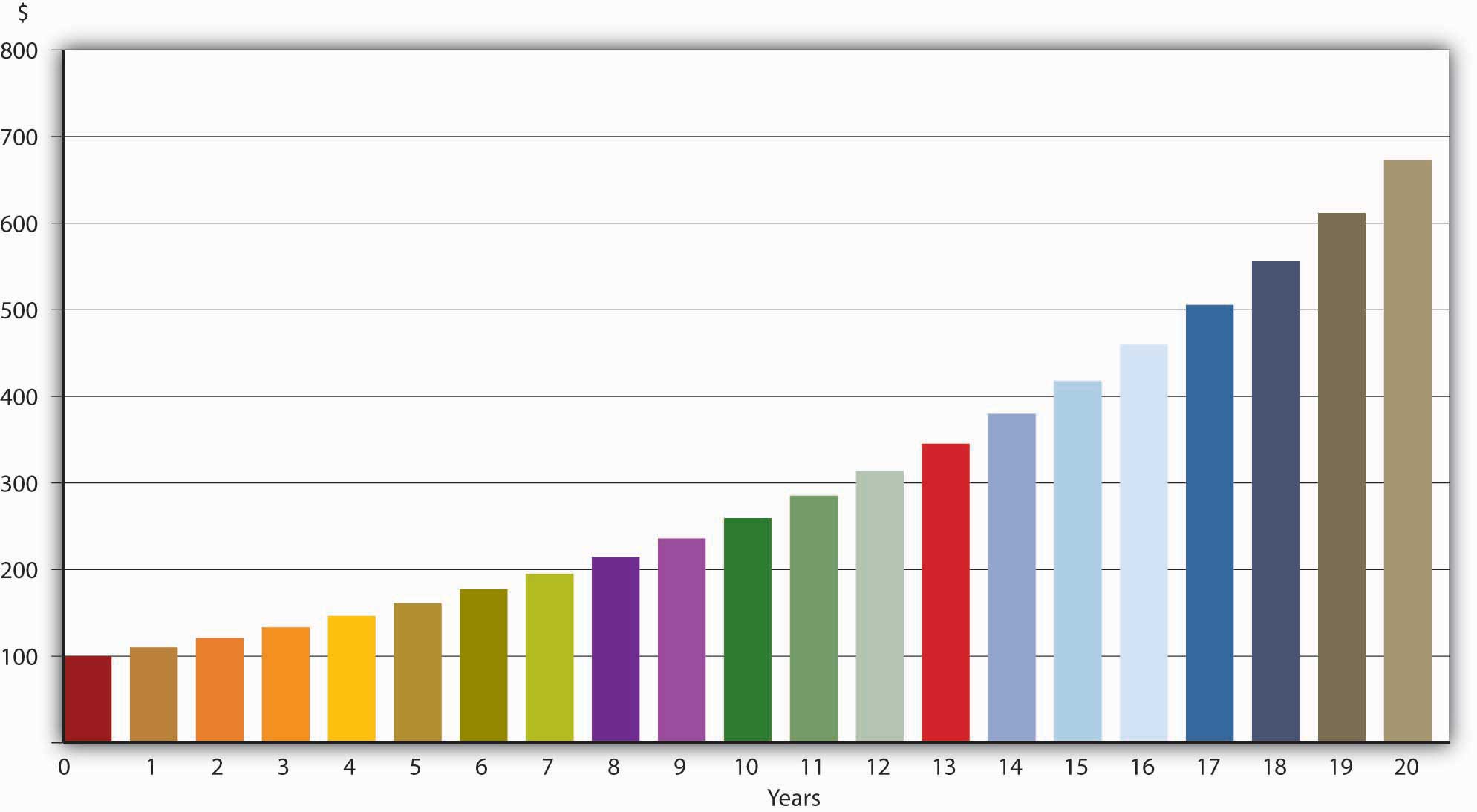

Un momento de reflexión debería convencerte de que el dinero hoy siempre [1] vale más que el dinero mañana. Si no me crees, envíame todo tu dinero de inmediato. Voy a devolver cada centavo de ella —el honorario de los exploradores—en exactamente un año. No voy a contener la respiración. De hecho, sería una tontería renunciar a la comida, la ropa, la vivienda, el transporte y el entretenimiento durante un año sin remuneración alguna. Por eso un dólar hoy vale más que un dólar mañana. (Otra razón por la que un dólar hoy vale más que un dólar mañana es que, en las economías modernas basadas en el dinero fiduciario, los precios tienden a subir cada año. Entonces $100 mañana comprarán menos bienes y servicios que los $100 que hoy lo harán. Discutiremos más el impacto de la inflación en las tasas de interés al final de este capítulo. Por ahora, consideramos solo las tasas de interés nominales, no la tasa de interés real.) Pero, ¿y si te dijera que si hoy me diste $100, te daría mil dólares en un año? La mayoría de los prestamistas saltarían a esa oferta (siempre que pensaran que pagaría según lo prometido y no por incumplimiento), pero yo no la ofrecería y tampoco lo haría la mayoría de los prestatarios. De hecho, alrededor de 110 dólares serían lo máximo que estaría dispuesto a darte en un año por $100 hoy. Esa es una tasa de interés del 10 por ciento ($10/$100 = .1 o 10%), que, como podría decir el comediante Adam Sandler, es “no muy mal”. [2] Si dejamos que el préstamo viaje, como dicen, capitalizando los intereses o, es decir, pagando intereses sobre los intereses cada año, llamados intereses compuestos anuales, su inversión de $100 crecería en valor, como se muestra en la Figura 4.1 “El destino de los 100 dólares invertidos en 10%, compuesto anualmente”. (El periodo de capitalización no necesita ser de un año, e incluso es posible componer el interés de manera continua, pero a menos que se indique lo contrario vamos a componer anualmente en este capítulo).

Las cifras de la tabla se calculan fácilmente multiplicando el valor del año anterior por 1.10, 1 representando el valor principal y .10 representando la tasa de interés expresada como decimal. Entonces $100 hoy (año = 0) es, al 10 por ciento de interés compuesto anualmente, vale $110 en un año (100 × 1.1), $121 después de dos años (110 × 1.1), $131.10 después de tres años (121 × 1.1), y así sucesivamente. La forma rápida de calcular esto para cualquier año es usar la siguiente fórmula:

FV = PV (1 + i) n

donde

FV = el valor futuro (el valor de su inversión en el futuro)

PV = el valor actual (el monto de su inversión hoy)

(1 + i) n = el factor de valor futuro (también conocido como el factor de valor presente o factor de descuento en la siguiente ecuación)

i = tasa de interés (diezmalizada, por ejemplo, 6% = .06; 25% = .25, 2.763% = .02763, etc.)

n = número de términos (aquí, años; en otros lugares días, meses, trimestres)

Por $100 prestados hoy al 10 por ciento compuesto anualmente, en 100 años te debo $1,378,061 (FV = 100 × 1.1 100). (¡Buena suerte recogiendo ese!)

¿Y si alguien te ofrece pagarte, digamos, $1,000 en 5 años? ¿Cuánto estarías dispuesto a pagar hoy por eso? Claramente, algo menos de mil dólares. En lugar de tomar un PV y expandirlo vía multiplicación para determinar un FV, aquí debes hacer lo contrario, o en otras palabras, reducir o “descontar” un FV a un PV. Lo haces dividiendo, como en la siguiente fórmula:

\ [PV=FV/ (1+i) ^n\\

\ texto {o}\\

PV=1000/ (1+i) ^5\ nonumber\]

Obviamente, no podemos resolver esta ecuación a menos que se dé una de las dos variables restantes. Si la tasa de interés se da como 5 por ciento, usted pagaría hoy 783.53 dólares por $1,000 pagaderos en 5 años (PV = 1000/1.05 5). Si es 20 por ciento, darías solo $401.88 (PV = 1000/1.2 5). Si es del 1 por ciento, darías $951.47 (PV = 1000/1.01 5). Observe que a medida que la tasa de interés sube (baja), el valor presente (precio) del pago futuro cae (sube). Es decir, el precio (PV) de algún pago futuro (algunos FV; genéricamente, un bono) y la tasa de interés están inversamente relacionados. Esto se puede ver algebraicamente señalando que el término i está en el denominador, por lo que a medida que se hace más grande, PV debe hacerse más pequeño (manteniendo constante FV, por supuesto). Económicamente esto tiene sentido porque una tasa de interés más alta significa un mayor costo de oportunidad para el dinero, por lo que una suma pagadera en el futuro vale menos cuanto más caro es el dinero (cuanto más cuesta tomarlo prestado).

Si el pago del bono descrito justo antes se hiciera en diez años en lugar de cinco, al 1 por ciento de interés anual, pagarías $905.29 (PV = 1000/1.01 10). Tenga en cuenta aquí que, manteniendo constante la tasa de interés (y todos los demás factores), da menos hoy por un pago adicional en el futuro ($905.29 < $951.47). Eso también tiene sentido porque estás sin tu dinero más tiempo y necesitas ser compensado por ello pagando hoy un precio más bajo por el Bond/Promesa/IOU.

Stop and Think Box

Enhorabuena, acabas de ganar el Powerball: ¡$100 millones pagaderos en 5 millones de cuotas a lo largo de 20 años! ¿Realmente ganaste 100 millones de dólares? (Pista: Calcula el PV del pago final con intereses al 4 por ciento.)

No; 5 × 20 = 100, pero el dinero pagadero el próximo año y en años subsiguientes no vale hoy 5 millones de dólares si las tasas de interés están por encima de 0, y casi siempre lo son. Por ejemplo, el último pago, con tasas de interés al 4 por ciento compuesto anualmente, tiene un PV de sólo 5,000,000/ (1.04) 20 = $2,281,934.73.

Este es un gran lugar para detenerse y perforar hasta que calcular el valor presente y el valor futuro se convierta en una segunda naturaleza para usted. Trabajar a través de los siguientes problemas hasta que duela. Entonces hazlos de nuevo, de pie sobre tu cabeza o sobre una pierna.

Ejercicios

Para todas las preguntas de este conjunto, los intereses se acumulan anualmente y no hay comisiones de transacción, incumplimientos, etc.

- En tu septuagésima cumpleaños, aprendes que tu abuela, bendiga su alma, depositó $50.00 para ti el día de tu nacimiento en una cuenta de ahorro con 5 por ciento de interés. ¿Cuánto hay en la cuenta?

- Ganaste $1 millón en la lotería pero desafortunadamente el dinero se paga en un año y quieres empezar a gastarlo de inmediato. Si el interés es del 8 por ciento, ¿cuánto puede recibir hoy a cambio de ese millón de dólares en el año?

- Como estudiante de primer año de la universidad, esperabas ahorrar $2,500 para “proxeneta tu viaje” como regalo de graduación universitaria para ti mismo. Pones $2,012.98 de tu acarreo de graduación de secundaria en el banco al 5 por ciento de interés. ¿Cumplirás tu objetivo?

- Has ganado una beca para tu último año por valor de $1,500, pero se paga solo después de graduarte, un año de ahí. Si el interés es del 15 por ciento, ¿cuánto vale hoy tu beca?

- Determinas que necesitas $1,750,000 ahorrados para poder jubilarte cómodamente. Cuando cumples 25 años, heredas $350,017. Si inviertes esa suma inmediatamente en 4.42 por ciento, ¿puedes jubilarte a los 65 años si no tienes otros ahorros?

- Usted posee dos bonos, cada uno con un valor de cara, o pago, de $1,000. Una cae en exactamente un año y la otra en exactamente tres años. Si el interés está en 2.35 por ciento, ¿cuánto valen esos bonos hoy? ¿Y si las tasas de interés suben a 12.25 por ciento?

- Para comprar un auto, le pediste prestados 10.000 dólares a tu hermano. Se ofreció a pagarle 8 por ciento de intereses y reembolsar el préstamo exactamente en tres años. ¿Cuánto le debes a tu hermano?

- Como parte de un acuerdo de demanda, una corporación importante le ofrece $100,000 hoy o $75,000 el próximo año. ¿Cuál eliges si las tasas de interés son del 5 por ciento? ¿Si son 13.47886 por ciento?

- Hace exactamente 150 años, el gobierno de Estados Unidos prometió pagar a cierta tribu india $3,500, o 7 por ciento de intereses hasta que lo hiciera. De alguna manera, la cuenta estaba impagada. ¿Cuánto le debe el gobierno a la tribu por esta promesa?

- Como parte de un acuerdo de seguro, se le ofrecen $100,000 hoy o $125,000 en cinco años. Si la tasa de interés aplicable es del 1 por ciento, ¿qué opción elige? ¿Y si la tasa de interés es del 5 por ciento?

CLAVE PARA TOMAR

- La fórmula del valor presente es PV = FV/ (1 + i) n donde PV = valor presente, FV = valor futuro, i = tasa de interés decimalizada y n = número de periodos. Responde preguntas como, ¿Cuánto pagarías hoy por $X a tiempo y en el futuro, dada una tasa de interés y un periodo compuesto?

- La fórmula del valor futuro es FV = PV× (1 + i) n. Responde preguntas como, ¿Cuánto valdrán los $X invertidos hoy a alguna tasa de interés y periodo de capitalización en el momento Y?

[1] Algunas tasas de interés ocasionalmente se vuelven muy ligeramente negativas (− 0.004%). El fenómeno es tan raro y menor que no necesita detenernos aquí.

[2] www.tsrocks.com/a/adam_sandler_texts/la_cancion_chanukah.html