4.7: Inflación y tasas de interés

- Page ID

- 58974

Objetivos de aprendizaje

- ¿Cuál es la diferencia entre las tasas de interés reales y nominales y por qué es importante la distinción?

Bien podría preguntarse en este punto, ¿Qué factores cambian las tasas de interés? Un factor importante es la inflación. A medida que sube el nivel de precios, también lo hacen las tasas de interés, o al menos lo que los economistas llaman tasas de interés nominales, el tipo de tasas que hemos discutido hasta ahora. Si las tasas nominales no aumentan (y a menudo no lo hacen, o no pueden), los prestamistas podrían recibir más dólares nominales de los que prestaron pero en realidad recuperar menos poder adquisitivo. Imagina, por ejemplo, que prestaste 100 dólares por un año al 6 por ciento de interés cuando una barra de pan, un paquete de chicle y una botella de dos litros de Mountain Dew cuestan cada uno $1. Al finalizar el préstamo simple, recuperarías $100 × 1.06 = $106 y podrías disfrutar de un extra de $6 de bienes, digamos, dos hogazas de pan, dos paquetes de chicle, y dos botellas de la fiebre de cafeína y azúcar conocida como Doin' the Dew. Pero, ¿y si los precios se duplicaron durante ese año En lugar de alguna combinación de 106 golosinas, solo podrías comprar cincuenta y tres. Tu rendimiento nominal sería positivo, pero tu rendimiento real, lo que realmente podrías comprar con los $106, sería abruptamente negativo.

Una ecuación simple, la ecuación de Fisher, que lleva el nombre de Irving Fisher, el economista estadounidense de principios del siglo XX que la articuló, [1] nos ayuda a comprender con mayor precisión la relación entre la inflación y las tasas de interés:

\ [i = i_r + π\\

\ textrm {o, reordenando los términos,}\\

i_r = i - π\\

\ textrm {o, nuevamente reordenando los términos,}\\

π = i - i_r\ nonumber\]

donde

i r = la tasa de interés real

i = la tasa de interés nominal (el tipo de tasa de interés la primera parte de este capítulo discutida exclusivamente)

\(\pi\)= inflación (o inflación esperada)

En inglés sencillo, después del hecho (ex post en la lengua de los economistas), la tasa de interés nominal es igual a la tasa de interés real más la inflación real. Antes del hecho (ex ante en la lengua de los economistas), la tasa de interés nominal es igual a la tasa de interés real más la expectativa de inflación.

Stop and Think Box

A principios de 2007, a un hombre le devolvieron una billetera que había perdido más de sesenta años antes en Francia, durante la Segunda Guerra Mundial. [2] Además de su tarjeta original del Seguro Social y una foto de sus padres, el hombre recibió una suma no especificada de efectivo. ¿Perder la billetera fue una buena inversión? ¿Por qué o por qué no?

No, porque el riesgo de que nunca fuera devuelto era muy alto. Además, el dólar perdió una cantidad significativa de su poder adquisitivo durante el periodo debido a la inflación y el dinero no ganó intereses. Con tan solo 3 por ciento compuesto anualmente, $100 habrían crecido a 100 × (1.03) 60 = $589.16 después de 60 años. Al 6 por ciento, $100 habrían crecido a 100 × (1.06) 60 = $3,298.77.

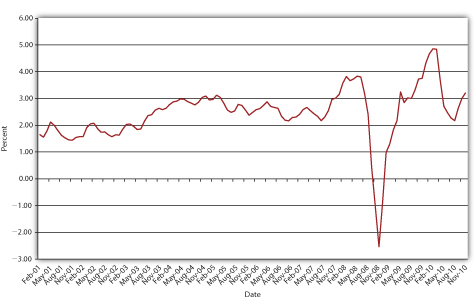

Tradicionalmente, las expectativas de inflación eran inobservables por lo que las tasas reales solo se conocían ex post. Sin embargo, tipos relativamente nuevos y especiales de bonos indexados a la inflación, llamados Valores de Protección contra la Inflación del Tesoro (TIPS), proporcionan información real sobre las tasas de interés, permitiendo a los participantes del mercado observar las expectativas de inflación ex Por ejemplo, si el rendimiento a vencimiento de un bono del Tesoro regular no indexado a diez años es de 5 por ciento, y el rendimiento en los TIPS a diez años es de 2 por ciento, la expectativa de inflación, a través de la Ecuación de Fisher π = i − i r, es 5 −2 = 3 por ciento. La Figura 4.5 “Tasa de interés real estadounidense, 2001-2010" muestra cómo las expectativas de inflación han aumentado y disminuido desde la introducción del TIPS en 1997.

CLAVE PARA TOMAR

- La diferencia entre la tasa de interés real y la nominal es literalmente inflación o expectativas de inflación.

- De acuerdo con la Ecuación de Fisher, el interés nominal es igual al interés real más la inflación (o expectativas de inflación), o el interés real es igual al interés nominal menos la inflación (expectativas).

- Si la inflación real supera las expectativas de inflación, los rendimientos reales ex post (ajustados por inflación, después del hecho) de los bonos pueden ser negativos.

[1] Para ser francos, Benjamin Franklin y otros colonos de la América del siglo XVIII lo entendieron bien.

[2] Video de ABC News, “Cartera devuelta, 60 años después, Un veterano de la Segunda Guerra Mundial le devuelve la billetera sesenta años después” (1/9/2007).