6.1: Determinantes de la tasa de interés I- La estructura del riesgo

- Page ID

- 58900

Objetivos de aprendizaje

- ¿Cuál es la estructura de riesgo de las tasas de interés y vuelo a la calidad, y qué explican?

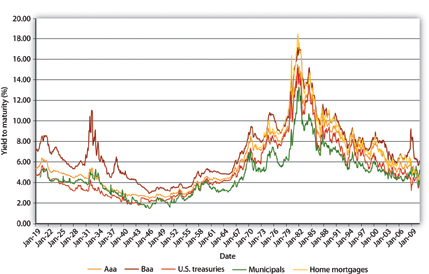

En este capítulo, vamos a averiguar, lo mejor que podamos, por qué difieren los rendimientos de diferentes tipos de bonos. El análisis nos ayudará a comprender un par de hechos estilizados derivados de la historia de las tasas de interés y la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010" y Figura 6.2 “La estructura de términos de las tasas de interés en Estados Unidos Estados, 1960—2010":

- Por qué los rendimientos de los bonos corporativos de Baa son siempre superiores a los rendimientos de los bonos corporativos Aaa, que a su vez son más altos que los de los bonos del Tesoro (emitidos por el gobierno federal), que durante mucho tiempo han sido aún más altos que los de los munis (bonos emitidos por municipios, como estatales y locales gobiernos)

- Por qué los rendimientos de los bonos corporativos Baa rebatieron la tendencia de tasas más bajas a principios de la década de 1930 y por qué, en un momento, los bonos municipales cedieron más que los bonos del Tesoro

- Por qué los bonos emitidos por la misma entidad económica (el gobierno de Estados Unidos) con diferentes vencimientos en general, pero no siempre, tienen rendimientos diferentes y por qué el orden de rango cambia con el tiempo

Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010", que mantiene la madurez constante, es la más fácil de entender porque ya hemos discutido los principales conceptos. Lo abordaremos, y lo que los economistas llaman la estructura de riesgo de las tasas de interés, primero. Los inversionistas se preocupan principalmente por tres cosas: riesgo, rentabilidad y liquidez. Debido a que los bonos en la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010" son todos bonos a largo plazo, sus rendimientos relativos esperados podrían parecer a primera vista idénticos. Los inversionistas saben, sin embargo, que los bonos emitidos por diferentes entidades económicas tienen probabilidades muy diferentes de morosidad. En concreto, conocen lo siguiente:

- El gobierno de Estados Unidos nunca ha incumplido sus bonos y es extremadamente improbable que lo haga porque aunque su tan cacareada estabilidad política se hiciera añicos y su eficiente administración tributaria (esa maravillosa institución, el Servicio de Impuestos Internos [IRS]) fuera a tropezar, siempre podría cumplir con su nominal obligaciones mediante la creación de dinero. (Eso podría crear inflación, como lo ha hecho a veces en el pasado. Sin embargo, a excepción de un tipo especial de bono llamado TIPS, el gobierno y otros emisores de bonos prometen pagar un valor nominal, no una suma real [ajustada a la inflación], por lo que el gobierno no incumple técnicamente cuando paga sus obligaciones imprimiendo dinero.)

- Los municipios han incumplido sus bonos en el pasado y podrían volver a hacerlo en el futuro porque, aunque tienen el poder de gravar, no tienen el poder de crear dinero a voluntad. (Aunque en el pasado, más recientemente durante la Gran Depresión, algunos emitieron dinero como, llamémoslos extralegales, facturas de crédito, o chits). Sin embargo, el riesgo de incumplimiento de los bonos municipales (aka munis) suele ser bastante bajo, especialmente para los bonos de ingresos, sobre los cuales se comprometen impuestos y tasas específicas para el pago de intereses.

- Los intereses devengados por los munis están exentos de la mayoría de las formas de impuestos sobre la renta, mientras que los intereses devengados por los bonos del Tesoro y los bonos corporativos

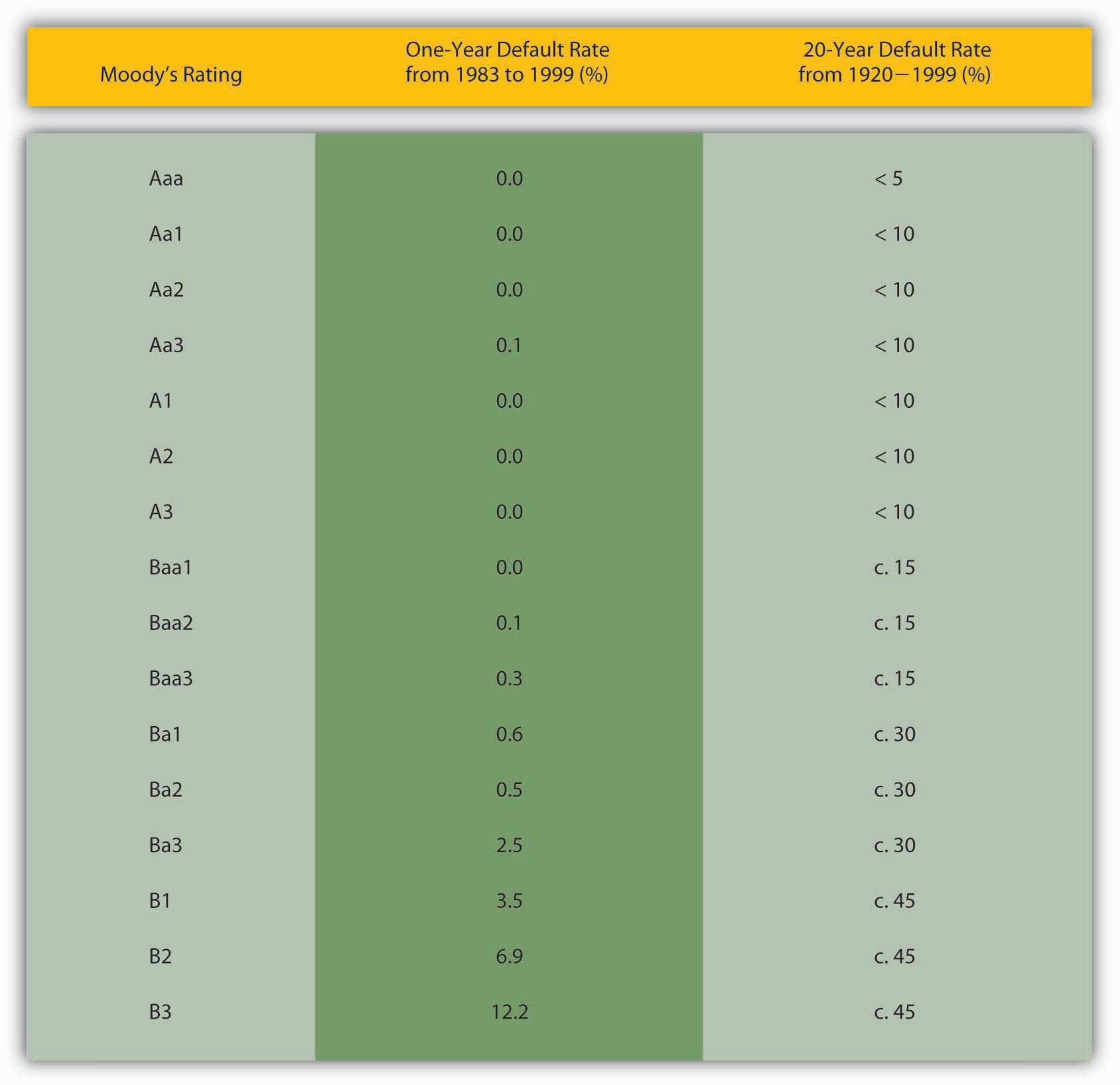

- Las corporaciones tienen más probabilidades de incumplir sus bonos que los gobiernos porque deben confiar en las condiciones comerciales y la perspicacia de la gestión. No tienen poder para gravar y solo una capacidad limitada para crear las formas de dinero menos líquidas, ¡un poder que disminuye en proporción a su necesidad! (Estoy pensando en tarjetas regalo, tarjetas de débito de saldo decreciente, crédito comercial, etc.) Algunas corporaciones tienen más probabilidades de incumplir sus bonos que otras. Varias agencias de calificación crediticia, entre ellas Moody's y Standard and Poor's, evalúan la probabilidad de incumplimiento y asignan calificaciones a cada bono. Hay bastante inflación de grado incorporada (el grado más alto no es A ni siquiera A+ sino Aaa), las agencias están plagadas de conflictos de intereses, y el mercado suele sentir problemas antes que las agencias. Sin embargo, las calificaciones de los bonos son un proxy estándar para el riesgo de incumplimiento porque, como muestra la Figura 6.3 “Tasas de incumplimiento en bonos calificados por Moody's de 1983 a 1999", los bonos de menor calificación tienen más probabilidades de impago que los de mayor calificación. Al igual que los bonos del Tesoro, los bonos corporativos están totalmente sujetos a impuestos.

- Los mercados de bonos más líquidos suelen ser los de bonos del Tesoro. La liquidez de los bonos corporativos y municipales suele ser una función del tamaño del emisor y del monto de los bonos pendientes. Entonces los bonos del estado de Nueva Jersey podrían ser más líquidos que los de una pequeña corporación, pero menos líquidos que los bonos de, digamos, General Electric.

Equipados con este conocimiento, podemos entender fácilmente las razones del orden de rango en la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010". [1] Los bonos corporativos Baa tienen los rendimientos más altos porque tienen el mayor riesgo de impago (de los graficados), y los mercados de sus bonos generalmente no son muy líquidos. Los bonos corporativos Aaa son los siguientes porque son relativamente más seguros (menos riesgo de incumplimiento) que los bonos Baa y también pueden ser relativamente líquidos. Los bonos del Tesoro de Estados Unidos son extremadamente seguros y los mercados para ellos son extremadamente líquidos, por lo que sus rendimientos son más bajos que los de los bonos corporativos. En otras palabras, los inversionistas no necesitan un rendimiento tan alto para poseer bonos del Tesoro como necesitan poseer corporaciones. Otra forma de decirlo es que los inversionistas coloquen una prima de riesgo positiva (para ser más precisos, un riesgo de crédito o impago, liquidez y prima fiscal) sobre los bonos corporativos.

Detener y pensar en la caja

Las calificaciones de bonos corporativos bajan hasta C (Moody's) o D (Standard and Poor's). (Estos solían llamarse bonos de alto rendimiento o basura, pero ahora generalmente se les conoce como bonos B.I.G. o por debajo de grado de inversión). Si se traza en la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010", ¿dónde aterrizarían los rendimientos de tales bonos? ¿Cómo lo sabes?

Tendrían rendimientos más altos y por lo tanto estarían por encima de la línea de Baa porque tendrían un mayor riesgo de impago, el mismo tratamiento fiscal, y quizás menos liquidez.

El bajo rendimiento de los munis se explica mejor por sus exenciones fiscales. Antes de que los impuestos sobre la renta fueran importantes, el rendimiento sobre los munis era mayor que el de los bonos del Tesoro, como cabría esperar dado que los bonos del Tesoro son más líquidos y menos propensos a impagos. Durante la Segunda Guerra Mundial, los inversionistas, especialmente los individuos ricos, ansiosos por obtener ingresos exentos de impuestos y convencidos de que los problemas fiscales que enfrentaron muchos municipios durante la depresión habían terminado, compraron grandes cantidades de bonos municipales, impulsando sus precios al alza (y sus rendimientos a la baja). Casi todo el tiempo desde entonces, las consideraciones fiscales, que son considerables dado que nuestros tramos de ingresos más altos superan el 30 por ciento, han superado el relativamente alto riesgo de impago y la iliquidez de los bonos municipales, volviéndolos más valiosos que los bonos del Tesoro, ceteris paribus.

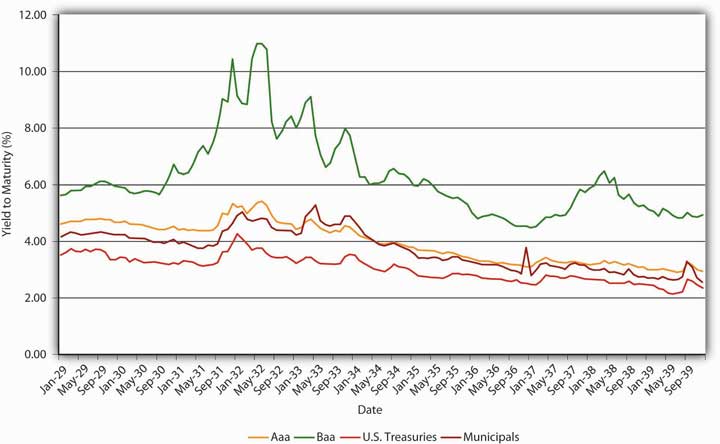

El riesgo, las declaraciones después de impuestos y la liquidez también ayudan a explicar los cambios en los diferenciales, la diferencia entre rendimientos de bonos de diferentes tipos (la distancia entre las líneas de la Figura 6.1 y Figura 6.4 “Primas de riesgo y diferenciales de bonos durante la Gran Depresión, 1929— 1939"). El gran repunte en los rendimientos de los bonos Baa a principios de la década de 1930, los días más oscuros de la Gran Depresión, se debió a una simple causa: las empresas con calificaciones de bonos Baa iban barriga hacia arriba de izquierda y derecha, dejando colgados a los tenedores de bonos. Como muestra la Figura 6.4 “Primas de riesgo y diferenciales de bonos durante la Gran Depresión, 1929—1939", las empresas que emitieron bonos Aaa, municipios, y posiblemente incluso el gobierno federal también tenían más probabilidades de incumplir en ese período desesperado, pero no eran tan probables como empresas más débiles. Por lo tanto, los rendimientos de sus bonos aumentaron, pero solo un poco, por lo que el diferencial entre las corporaciones de Baa y otros bonos aumentó considerablemente en esos años problemáticos. En mejores tiempos, los diferenciales se redujeron, sólo para ensancharse nuevamente durante la llamada Recesión de Roosevelt de 1937—1938.

_and_from_risk_(corporate_securities).jpg)

Durante las crisis, los diferenciales pueden dispararse rápidamente porque los inversionistas venden activos más riesgosos, como los bonos Baa, bajando sus precios y, al mismo tiempo, compran otros seguros, como los bonos del Tesoro, lo que hace subir sus precios. Este llamado vuelo a la calidad se representa en la Figura 6.5 “El vuelo a la calidad (Tesorerías) y del riesgo (valores corporativos)”.

Detener y pensar en la caja

En la confusión que siguió a los atentados terroristas contra la ciudad de Nueva York y Washington, DC, en septiembre de 2001, algunos afirmaron que las personas que tenían conocimiento previo de los atentados obtuvieron enormes ganancias en los mercados financieros. ¿Cómo hubiera sido posible eso?

La forma más obvia, dados los análisis proporcionados en este capítulo, habría sido vender bonos corporativos más riesgosos y comprar bonos del Tesoro de Estados Unidos en vísperas del ataque a la expectativa de un vuelo a la calidad, el intercambio masivo de activos de riesgo (y posterior caída de precios) por otros seguros (y posterior incremento de precios).

Tiempo para un chequeo de tus conocimientos.

EJERCIOS

- ¿Qué pasaría con los diferenciales entre diferentes tipos de bonos si el gobierno federal hiciera que los bonos del Tesoro exentos de impuestos y al mismo tiempo aumentaran considerablemente los impuestos sobre la renta?

- Si la Suprema Corte declarara inesperadamente ilegal una fuente importante de ingresos fiscales del gobierno municipal, ¿qué pasaría con los rendimientos de los bonos municipales?

- Si varios corredores de bonos importantes redujeran la comisión de corretaje que cobran por negociar bonos corporativos de Baa (manteniendo igual sus comisiones por otros bonos), ¿qué pasaría con los diferenciales de bonos?

- ¿Qué pasó con los diferenciales de bonos cuando Enron, una corporación importante, colapsó en diciembre de 2001?

DELEVACIONES CLAVE

- La estructura de riesgo de las tasas de interés explica por qué los bonos del mismo vencimiento pero emitidos por diferentes entidades económicas tienen diferentes rendimientos (tasas de interés).

- Los tres riesgos principales son el incumplimiento, la liquidez y la declaración después de impuestos.

- Al concentrarse en los tres riesgos principales, puede determinar por qué algunos bonos son más (menos) valiosos que otros, manteniendo su plazo (fecha de reembolso) constante.

- También puedes postdictar, si no predecir directamente, los cambios en el orden de rango así como el spread (o diferencia en el rendimiento) entre diferentes tipos de bonos.

- Una fuga a la calidad ocurre durante una crisis cuando los inversionistas venden activos de riesgo (como bonos por debajo del grado de inversión) y compran seguros (como bonos del Tesoro u oro).

[1] Figura 6.3 “Las tasas de incumplimiento de los bonos calificados por Moody's de 1983 a 1999", por cierto, no deben tomarse como evidencia de que las agencias de calificación crediticia proporcionan a los inversionistas información útil. Antes de 1970 más o menos, vendían calificaciones a inversionistas y generalmente hacían un buen trabajo al clasificar los riesgos en un mercado competitivo para las calificaciones. A partir de entonces, sin embargo, formaron un oligopolio sancionado por el gobierno y comenzaron a cobrar calificaciones a los emisores. El conflicto de intereses resultante degradó la calidad de las calificaciones hasta el punto de que las tres grandes agencias calificadoras no lograron predecir las crisis de 1997—98 en el sudeste asiático y 2008 en Estados Unidos y Europa. Hoy en día, pocos inversionistas todavía se toman en serio sus calificaciones, como lo demuestra el hecho de que los precios de los bonos del Tesoro en realidad aumentaron después de que los bonos del gobierno estadounidense fueran rebajados por la agencia de calificación crediticia Standard and Poor's