6.2: Los Determinantes de las Tasas de Interés II- La Estructura de Términos

- Page ID

- 58905

Objetivos de aprendizaje

- ¿Cuál es la estructura de términos de las tasas de interés y la curva de rendimiento, y qué explican?

Ahora vamos a mantener constante la estructura de riesgo de las tasas de interés —riesgo de incumplimiento, liquidez e impuestos— y concentrarnos en lo que los economistas llaman la estructura a término de las tasas de interés, la variabilidad de los rendimientos por vencimientos diferentes. Como revela la Figura 6.2 “La estructura de términos de las tasas de interés en Estados Unidos, 1960—2010", incluso los bonos del mismo emisor, en este caso, el gobierno de Estados Unidos, pueden tener rendimientos que varían según el tiempo que tengan que correr antes de que se devuelvan sus principales. Obsérvese que la tendencia general de posguerra es la misma que la de la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010", una tendencia al alza seguida de una caída igualmente dramática. A diferencia de la Figura 6.1 “La estructura de riesgo de las tasas de interés en Estados Unidos, 1919—2010", sin embargo, el ranking de la serie aquí es mucho menos estable. En ocasiones, los bonos del Tesoro a corto plazo tienen rendimientos más bajos que los de largo plazo, a veces tienen aproximadamente el mismo rendimiento, y a veces tienen rendimientos más altos.

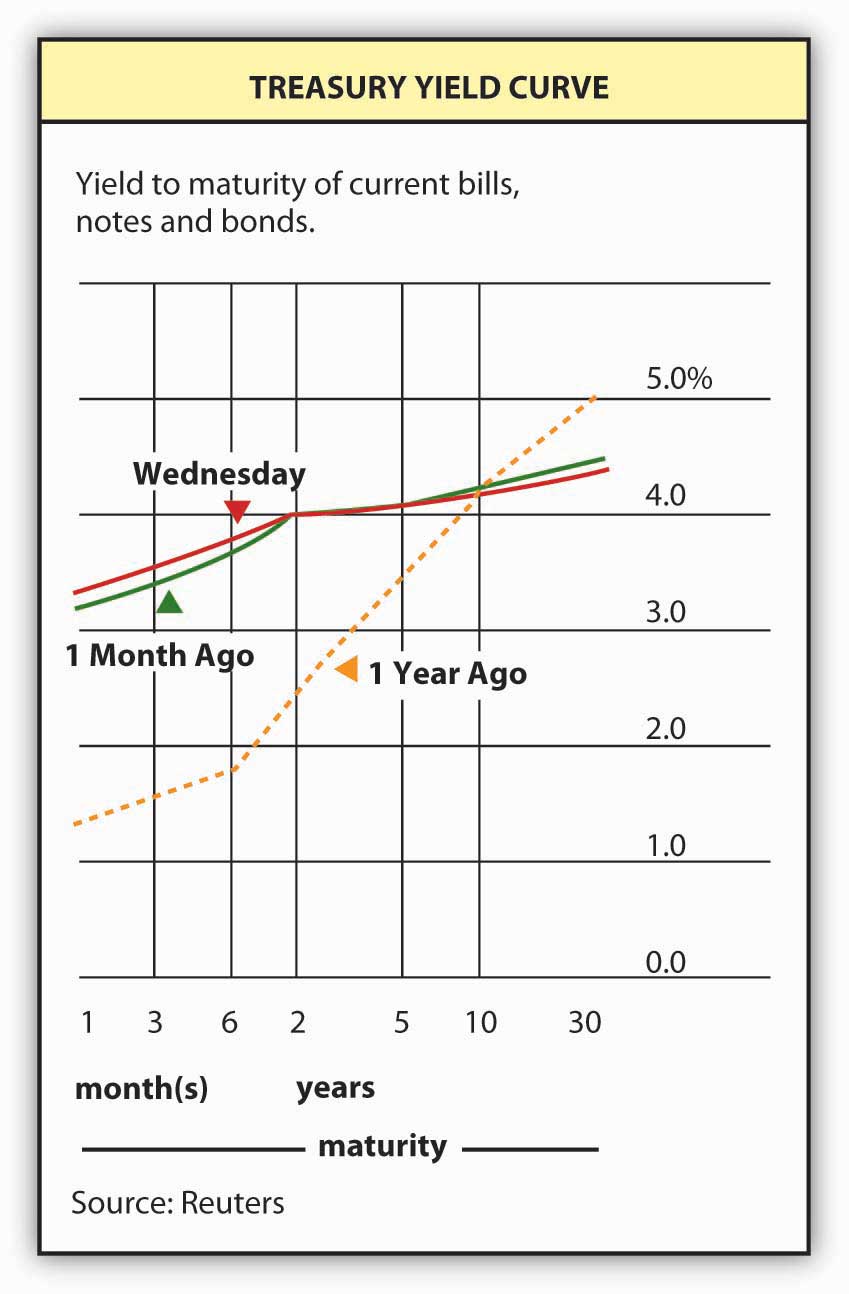

Para estudiar más de cerca este fenómeno, los economistas y observadores del mercado utilizan una herramienta llamada curva de rendimiento, que es básicamente una instantánea de rendimientos de bonos de diferentes vencimientos en un momento dado. Figura 6.6 “Curva de rendimiento de tesorería” es el aspecto de la curva de rendimiento de Tesorería según lo informado por Reuters La curva de rendimiento actual también se puede ver en muchos lugares en línea, incluyendo Bloomberg, el Wall Street Journal y el propio Tesoro de Estados Unidos. [1] Lo que los observadores han descubierto es que los rendimientos de los bonos de diferentes vencimientos (pero estructuras de riesgo idénticas) tienden a moverse en tándem. También señalan que las curvas de rendimiento suelen inclinarse hacia arriba. En otras palabras, las tasas a corto plazo suelen ser más bajas que las de largo plazo. A veces, sin embargo, la “curva” de rendimientos es realmente plana; los rendimientos para bonos de diferentes vencimientos son idénticos, o casi así. En ocasiones, particularmente cuando las tasas a corto plazo son superiores a lo normal, la curva se invierte o se inclina a la baja, lo que indica que el rendimiento de los bonos a corto plazo es mayor que el de los bonos Y a veces la curva va hacia arriba y hacia abajo, pareciéndose a una S lateral (a veces inclinada sobre su cara y a veces su espalda) o a una Z. ¿Qué explica esto? (Recuerde, no puede ser impuesto, impago o riesgo de liquidez porque esas variables son todas iguales para los bonos del Tesoro).

La teoría y la evidencia empírica apuntan a la misma conclusión: los vínculos de diferentes vencimientos son sustitutos parciales entre sí, no sustitutos perfectos, pero tampoco completamente segmentados. Generalmente, los inversionistas prefieren los bonos a corto plazo a los de largo plazo, pero invierten su preferencia si la tasa de interés va inusualmente alta. Los inversionistas están dispuestos a pagar más por los bonos a corto plazo, otros factores (como “la” tasa de interés y la estructura de riesgo) se mantienen constantes, porque los bonos a largo plazo están más sujetos al riesgo de tasa de interés. O, para decirlo de otra manera, los inversionistas necesitan una prima (en forma de un precio más bajo o mayor rendimiento) para mantener los bonos a largo plazo. (Esta noción se ha denominado preferencia de liquidez porque enfatiza que los inversionistas prefieren bonos a corto plazo o más líquidos). Por lo tanto, la curva de rendimiento suele inclinarse hacia arriba, como lo hace en la Figura 6.6 “Curva de rendimiento del Tesoro”.

Pero, ¿qué pasa con esos tiempos en los que la curva es plana o invertida? Los inversionistas renuncian a su preferencia por los bonos a corto plazo cuando esperan una tasa de interés alta por un corto período. (Esta idea ha sido llamada hábitat preferido porque sugiere que los vínculos a corto y largo plazo son, en cierta medida, sustitutos, y lo que se prefiera puede cambiar en las circunstancias adecuadas o en el hábitat adecuado). Los inversionistas pueden pensar en un rendimiento de bonos a largo plazo como el promedio de los rendimientos de las obligaciones a corto plazo, por lo que cuando la tasa de interés es alta por las normas históricas pero se espera que después de un año más o menos vuelva a alguna media a largo plazo, en realidad comenzarán a preferir los bonos a largo plazo y los comprarán mucho precios más altos (rendimientos más bajos) que los bonos a corto plazo, lo que anticipa aumentos de precios relativamente grandes en los bonos a largo plazo cuando las tasas de interés disminuyen. De manera más formal, los inversionistas creen que

\[i_n = [ ( i^e_0 + i^e_1 + i^e_2 + i^e_3 + …. i^e_{( n - 1 )} ) / n ] + ρ_n\nonumber\]

donde

i n = tasa de interés hoy en un bono que madura en n años

i e x = tasa de interés esperada en el tiempo × (0, 1, 2, 3,... a n)

ρ = la liquidez o prima a plazo para un bono de n períodos (siempre es positivo y aumenta con n)

Por lo que el rendimiento hoy de un bono con 5 años a vencimiento, si la prima de liquidez es de .5 por ciento y la tasa de interés esperada cada año es de 4, es 4.5:

i 5 = (4 + 4 + 4 + 4 + 4) /5 + .5 = 20/5 + .5 = 4.5, lo que implica una curva de rendimiento en pendiente ascendente porque 4 < 4.5.

Si se espera que la tasa de interés suba en los próximos 5 años, la curva de rendimiento se inclina al alza aún más pronunciada:

i 5 = (4 + 5 + 6 + 7 + 8) /5 + .5 = 30/5 + .5 = 6.5, implicando nuevamente una curva ascendente porque 4 < 6.5.

Si, por otro lado, se espera que las tasas de interés caigan en los próximos 5 años, la curva de rendimiento se inclinará a la baja, como en este ejemplo:

i 5 = (12 + 10 + 8 + 5 + 5) /5 + .5 = 40/5 + .5 = 8.5, lo que implica una curva de rendimiento invertida porque 12 > 8.5.

Los inversionistas también pueden darse cuenta de que los bonos a largo plazo aumentarán de precio cuando caigan las tasas de interés (como se espera que hagan en este ejemplo y como aprendimos en el Capítulo 3 “Dinero”), por lo que ahora están dispuestos a pagar más por ellos.

Detener y pensar en la caja

En el siglo XIX, la curva de rendimiento era generalmente plana en condiciones normales. (Se invirtió durante los pánicos financieros.) Es decir, los bonos a corto y largo plazo emitidos por la misma entidad económica no solían diferir mucho en el precio. ¿Por qué podría haber sido eso?

Una posibilidad es que no hubo prima de liquidez entonces. Entonces, como ahora, los bonos a corto plazo sufrieron menos riesgo de tasa de interés que los bonos a largo plazo, pero los inversionistas a menudo se quejaban de niveles extremadamente altos de riesgo de reinversión, de su incapacidad para reinvertir fácil y barato el principal de los bonos e hipotecas cuando se les reembolsaban. A menudo, los prestamistas instaban a los buenos prestatarios a no pagar (sino a seguir cumpliendo sus obligaciones, por supuesto). Otra posibilidad no mutuamente excluyente es que la estabilidad del nivel de precios a largo plazo engendrada por el estándar de especie hizo que la tasa de interés fuera menos volátil. La expectativa era que la tasa de interés no se alejaría por mucho tiempo de su tendencia a largo plazo.

Lo bueno de esta teoría es que revela la curva de rendimiento como la predicción del mercado de las tasas de interés futuras a corto plazo, convirtiéndola, por extensión, en una herramienta de pronóstico económico. Donde la curva se inclina bruscamente al alza, el mercado espera que suban las tasas de interés a corto plazo Donde se inclina ligeramente al alza, el mercado espera que las tasas futuras a corto plazo sigan siendo las mismas. Donde la curva es plana, las tasas, se piensa, caerán moderadamente en el futuro. La inversión de la curva significa que las tasas de interés a corto plazo deben caer bruscamente, como en el ejemplo numérico anterior. La forma más sencilla de recordar esto es darse cuenta de que la predicción es igual a la curva de rendimiento menos ρ n, el término prima.

La investigación empírica sugiere que la curva de rendimiento es un buen predictor de las tasas de interés futuras a muy corto plazo, los próximos meses y el largo plazo, pero no en el medio. Parte de la dificultad es que ρ n no se entiende bien ni es fácilmente observable. Puede cambiar con el tiempo y/o no aumentar mucho de una madurez a la siguiente en el extremo corto de la curva. Sin embargo, los pronosticadores económicos utilizan la curva de rendimiento para hacer predicciones sobre la inflación y el ciclo económico. Una curva plana o invertida, por ejemplo, augura tasas de interés a corto plazo más bajas en el futuro, lo que es consistente con una recesión pero también con tasas de inflación más bajas, como aprendimos en el Capítulo 5 “La economía de las fluctuaciones de las tasas de interés”. Una curva inclinada abruptamente al alza, por el contrario, presagia tasas de interés futuras más altas, lo que podría ser provocado por un aumento de las tasas de inflación o un auge económico.

Tiempo una vez más para asegurar que estamos en la misma página, er, sitio Web.

EJERCIOS

- ¿Qué nos dice la siguiente curva de rendimiento?

Curva de rendimiento del Tesoro para el 20 de enero de 2006.

Madurez Rendimiento (%) 1 mes 3.95 3 meses 4.35 6 meses 4.48 1 año 4.44 2 años 4.37 3 años 4.32 5 años 4.31 7 años 4.32 10 años 4.37 20 años 4.59 - ¿Qué predice la siguiente curva de rendimiento?

Curva de rendimiento de tesorería al 31 de julio de 2000

Madurez Rendimiento (%) 1 mes 1 año 7 años 30 años 5.78 10 años 6.03 5 años 6.15 3 meses 6.20 2 años 6.30 3 años 6.30 6 meses 6.35

DELEVACIONES CLAVE

- La estructura de términos de las tasas de interés explica por qué los bonos emitidos por la misma entidad económica pero de vencimientos diferentes a veces tienen rendimientos diferentes.

- Trazar el rendimiento frente a la madurez produce una importante herramienta analítica llamada curva de rendimiento.

- La curva de rendimiento es una instantánea de la estructura a término de las tasas de interés creada al trazar el rendimiento contra el vencimiento para una sola clase de bonos, como Tesorerías o munis, que revela la predicción del mercado de las tasas de interés futuras a corto plazo, y así, por extensión, puede ser utilizada para hacer inferencias sobre la inflación y expectativas del ciclo económico.

[1] www.bloomberg.com/markets/rates/index.html; www.ustreas.gov/offices/domestic-finance/debt-management/interest-rate/yield.shtml