8.1: Las fuentes de las finanzas externas

- Page ID

- 59119

Objetivos de aprendizaje

- ¿Cómo pueden las empresas satisfacer sus necesidades de financiamiento externo?

Hasta ahora, hemos pasado mucho tiempo discutiendo mercados financieros y aprendiendo a calcular los precios de varios tipos de valores financieros, incluyendo acciones y bonos. Los mercados de valores son importantes, especialmente en la economía estadounidense. Pero tal vez recuerden del Capítulo 2 “El Sistema Financiero” que el sistema financiero conecta a ahorradores con gastadores o inversionistas con empresarios de dos maneras, vía mercados y vía intermediarios financieros. Resulta que este último canal es más grande que el primero. Así es, en términos de dólares, los bancos, las compañías de seguros y otros intermediarios son más importantes que los mercados bursátiles y de bonos. Los mercados tienden a atraer más atención mediática porque son relativamente transparentes. La mayor parte de la acción real, sin embargo, se lleva a cabo a puerta cerrada en bancos y otros prestamistas institucionales.

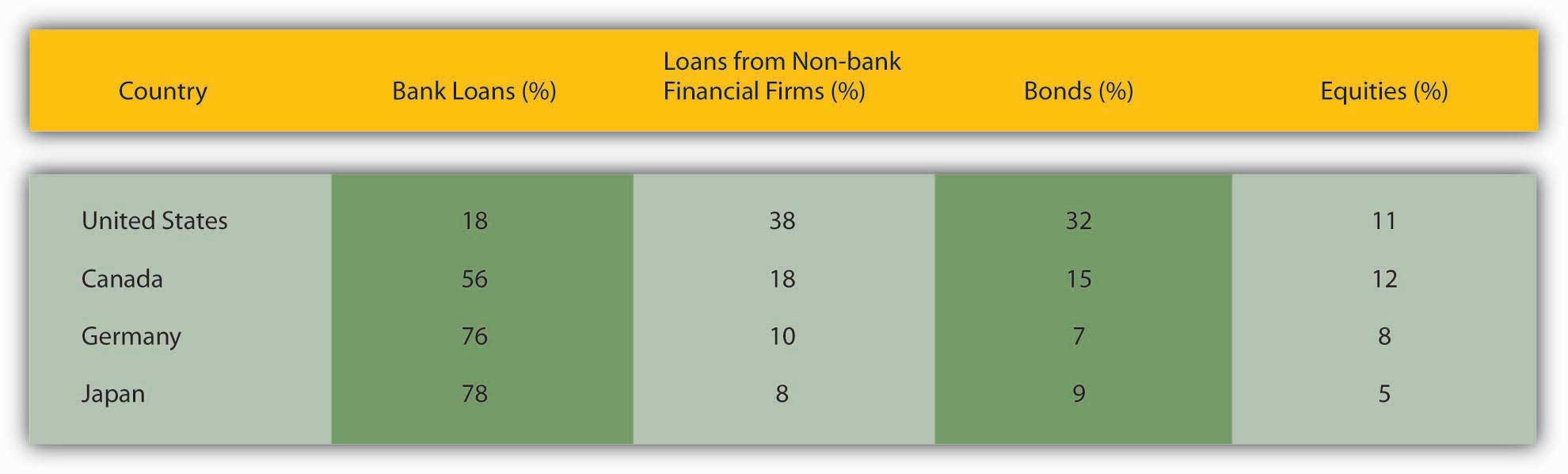

¿No está convencido? Consulte la Figura 8.1 “Fuentes de financiamiento externo para empresas no financieras en cuatro países desarrollados financiera y económicamente”, que muestra las fuentes de fondos externos para negocios no financieros en cuatro de las economías más avanzadas del mundo: Estados Unidos, Alemania, Japón y Canadá. En ninguno de esos países el mercado de valores (es decir, renta variable) abastece más del 12 por ciento de las finanzas externas. Los préstamos, de bancos y compañías financieras no bancarias, abastecen el vasto grueso de las finanzas externas en tres de esos países y la mayoría en el cuarto, Estados Unidos. El mercado de bonos abastece al resto, alrededor del 10 por ciento aproximadamente del total de la financiación externa (excluyendo el crédito comercial), excepto en Estados Unidos, donde los bonos suministran alrededor de un tercio de la financiación externa de negocios no financieros. (Como veremos más adelante, la banca estadounidense ha sido relativamente débil históricamente, lo que ayuda a explicar por qué el mercado de bonos y los préstamos de compañías financieras no bancarias son relativamente importantes en Estados Unidos. En definitiva, a más empresas les pareció que valía la pena pedir prestado a compañías de seguros de vida o vender bonos que obtener préstamos bancarios).

Como se señaló anteriormente, los números en la Figura 8.1 “Fuentes de financiamiento externo para empresas no financieras en cuatro países desarrollados financiera y económicamente” no incluyen el crédito comercial. La mayoría de las empresas son pequeñas y la mayoría de las pequeñas empresas financian la mayor parte de sus actividades tomando prestado a sus proveedores o, a veces, a sus clientes. Sin embargo, la mayor parte de ese financiamiento proviene en última instancia de préstamos, bonos o acciones. Es decir, las empresas que extienden el crédito comercial actúan, en cierto sentido, como intermediarios no bancarios, canalizando acciones, bonos y préstamos a pequeñas empresas. Esto tiene sentido porque los proveedores suelen conocer más sobre las pequeñas empresas que los bancos o los inversionistas individuales. Y la información, ya veremos, es clave.

También tenga en cuenta que las cifras de renta variable son algo engañosas dado que, una vez vendida, una acción proporciona financiamiento para siempre, o al menos hasta que la compañía se pliega o la vuelve a comprar. Las cifras anteriores no dan cuenta de eso, por lo que un préstamo bancario de mil dólares anuales renovado cada año por 20 años contaría como 20,000 dólares de préstamos bancarios, mientras que la venta de $1,000 de acciones contaría sólo como $1,000. A pesar de ese sesgo en la metodología, es claro que la mayoría de las finanzas externas no provienen, de hecho, de la venta de acciones o bonos. Además, en países menos desarrollados económica y financieramente, un porcentaje aún mayor de financiamiento externo llega a las empresas no financieras a través de intermediarios en lugar de mercados.

¿Qué explica los hechos resaltados en la Figura 8.1 “Fuentes de financiamiento externo para empresas no financieras en cuatro países desarrollados financiera y económicamente”? ¿Por qué los préstamos bancarios y de otro tipo son fuentes de financiamiento externo más importantes que las acciones y los bonos? ¿Por qué las finanzas indirectas, a través de intermediarios, superan las finanzas directas, a través de mercados? Para el caso, ¿por qué están garantizados la mayoría de esos préstamos? ¿Por qué los contratos de préstamo son tan complejos? ¿Por qué solo las empresas más grandes pueden recaudar fondos directamente vendiendo acciones y bonos? Por último, ¿por qué los sistemas financieros a nivel mundial son uno de los sectores económicos más regulados?

Esas preguntas pueden ser respondidas de tres maneras: costos de transacción, información asimétrica y el problema del free-rider. Explicar lo que significan esos tres términos, sin embargo, llevará un poco de hacer.

LLAVE PARA TOMAR

- Para satisfacer sus necesidades de financiamiento externo, las empresas pueden vender acciones (acciones) y papel comercial y bonos a largo plazo y pueden obtener préstamos de bancos e instituciones financieras no bancarias.

- También pueden obtener crédito comercial de proveedores y clientes, pero la mayoría de esos fondos provienen en última instancia de préstamos, bonos o acciones.

- La mayor parte del financiamiento externo proviene de préstamos, con bonos y acciones en segundo lugar distante, excepto en Estados Unidos, donde los bonos proporcionan alrededor de un tercio del financiamiento externo para empresas no financieras.

- Los bonos juegan un papel relativamente mayor en el financiamiento externo de las empresas estadounidenses porque el sistema bancario estadounidense ha sido históricamente débil. Esa debilidad indujo a las empresas a obtener más préstamos de instituciones financieras no bancarias como las compañías de seguros de vida y también a emitir más bonos.