10.5: Rentabilidad y estructura de la industria bancaria

- Page ID

- 58919

Objetivos de aprendizaje

- ¿Qué papel juega la estructura del mercado (concentración, consolidación, conglomeración) en la rentabilidad de la industria bancaria?

A pesar de sus mejores esfuerzos de innovación, los bancos han ido perdiendo cuota de mercado de manera constante como fuentes de préstamos a prestatarios no financieros. En la década de 1970, los bancos comerciales y otras instituciones depositarias (las llamadas de ahorro y ahorro, cooperativas de ahorro y crédito, cajas de ahorro) controlaban más del 60 por ciento de ese mercado. Hoy en día, solo tienen alrededor de un tercio. El mercado de préstamos a prestatarios no financieros creció muy rápidamente durante el último cuarto de siglo, sin embargo, por lo que esa disminución es sólo relativa. Los bancos siguen siendo sumamente rentables, tanto es así que cada año se forman muchos bancos nuevos. Pero los banqueros tienen que trabajar más duro que nunca por esas ganancias; los buenos viejos tiempos de la banca tradicional y la regla del 3-6-3 se han ido hace mucho tiempo. Las comisiones y otras actividades fuera de balance representan ahora casi la mitad de los ingresos bancarios, en comparación con alrededor del 7 por ciento en 1980. La fuente tradicional de ganancias, el diferencial entre el costo de los pasivos y los rendimientos de los activos, se ha erosionado constantemente desde ambos extremos.

Como se señaló anteriormente, las tasas de interés que los bancos podían pagar sobre los depósitos estaban tapadas (bajo la llamada Regulación Q) en 0 para depósitos de cheques y alrededor del 6 por ciento en depósitos a plazo. (La esperanza era que, si se enfrentaban a una competencia limitada por los fondos, los bancos estarían más seguros). Hasta la Gran Inflación, a los banqueros les encantaban los topes porque limitaban la competencia por los depósitos Cuando las tasas de interés subieron lo suficiente como para causar desintermediación, para hacer que los fondos fluyeran fuera de los bancos hacia inversiones de mayor rendimiento como los fondos mutuos del mercado monetario, los banqueros presionaron para que se pusiera fin a las restricciones de los tipos de interés y su solicitud se concedió en la Desde entonces, los bancos han tenido que competir entre sí así como con los fondos mutuos del mercado monetario por depósitos. Como era de esperar, los diferenciales brutos de los bancos se han erosionado y los depósitos se han vuelto relativamente menos importantes como fuentes de fondos.

Por el lado de los activos, los bancos no pueden cobrar tanto por los préstamos, ceteris paribus, como antes lo hicieron porque enfrentan una competencia cada vez más dura de los mercados comerciales de papel y bonos, especialmente el llamado mercado de bonos basura. Ahora, en lugar de tener que acurrucarse con un banco, las empresas más pequeñas y riesgosas pueden vender bonos directamente a los inversionistas. La emisión de bonos incurre en costos además de los cargos por intereses, es decir, la divulgación obligatoria de información y la retroalimentación constante de los inversores sobre el desempeño de la firma emisora a través de sus precios de bonos, pero las empresas están dispuestas a asumir esos costos si pueden obtener una mejor tasa de interés de la que ofrecen los bancos.

Como se mencionó anteriormente, la bursatilización también ha perjudicado a los bancos al dar lugar a numerosos pequeños prestamistas que básicamente venden todos los préstamos que originan. Dichas empresas pueden ser eficientes a menor escala porque no tienen que atraer y retener depósitos o dedicarse a técnicas más sofisticadas de gestión de activos y pasivos. Todo lo que tienen que hacer es originar préstamos y venderlos a inversionistas, utilizando los ingresos para hacer nuevos préstamos. Las compañías financieras especialmente han comido la participación de mercado de los bancos en los préstamos comerciales, y una gran cantidad de prestamistas hipotecarios especializados hicieron incursiones importantes en el mercado de hipotecas para viviendas. Lo que es bueno para el ganso, como dicen, es bueno para el ganso. www.bartleby.com/59/3/whatsgoodfor.html

Como resultado de esas presiones competitivas, muchos bancos salieron del negocio, algunos al ir a la quiebra, otros al fusionarse con instituciones más grandes. La crisis bancaria de la década de 1980 permitió a los banqueros y reguladores realizar nuevas reformas, entre ellas flexibilizar en gran medida las restricciones a las actividades de banca de sucursal y banca de inversión (valores). En 1933, en el punto más bajo de la Gran Depresión, las actividades comerciales (recibir depósitos y hacer préstamos) y de banca de inversión (suscribir ofertas de valores) estaban estrictamente separadas por una legislación generalmente llamada Glass-Steagall, después de que los congresistas que la cocinaron. La gradual erosión de facto de Glass-Steagall a finales de los ochenta y noventa (por medio de sociedades de cartera bancaria y una simpática Reserva Federal) y su eliminación de jure en 1999 permitieron que los bancos de inversión y comerciales se fusionaran y se dedicaran a las actividades de los demás. Debido a esos y otros cambios regulatorios, generalmente llamados desregulación, y al declive de la banca tradicional, los bancos comenzaron a fusionarse en grandes cantidades, un proceso llamado consolidación, y comenzaron a entrar en actividades financieras no bancarias, como los seguros, un proceso llamado conglomeración.

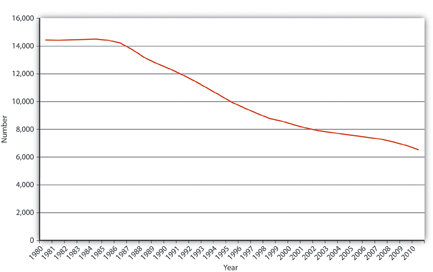

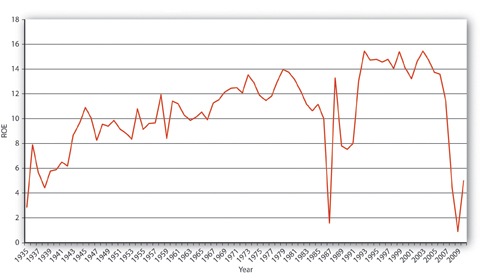

Como muestran la Figura 10.4 “Número de bancos comerciales de la FDIC, fin de año, 1980—2010" y Figura 10.5 “Bancos estadunidenses: retorno sobre el patrimonio, 1935—2010", consolidación y conglomeración han dejado a la nación con menos pero mayores y bancos más rentables (y ostensiblemente más eficientes). Debido a la desaparición de Glass-Steagall, los bancos conglomerados ahora pueden aprovechar más fácilmente las economías de alcance, la capacidad de utilizar un solo recurso para suministrar numerosos productos o servicios. Por ejemplo, los bancos ahora pueden usar la información que crean sobre los prestatarios para ofrecer préstamos o suscripción de valores y pueden usar sucursales para schlep seguros. La consolidación también ha permitido a los bancos diversificar geográficamente sus riesgos y aprovechar economías de escala. Eso es importante porque la escala mínima eficiente puede haber aumentado en las últimas décadas debido a los altos costos iniciales de emplear las últimas y mejores tecnologías de computación y telecomunicaciones. Los bancos más grandes pueden ser más seguros que los más pequeños, ceteris paribus, porque tienen carteras de préstamos más diversificadas y bases de depósitos más estables. A diferencia de la mayoría de los bancos pequeños, los grandes no dependen de las fortunas económicas de una ciudad o empresa, o incluso de un país o sector económico.

La Reserva Federal etiqueta a las entidades que han surgido de la reciente ola de fusiones de organizaciones bancarias grandes y complejas (LCBO) o instituciones financieras grandes y complejas (LCFI). Esos nombres, sin embargo, también apuntan a los costos del nuevo régimen. La consolidación puede haber hecho que los bancos y otras instituciones financieras sean demasiado grandes, complejos y políticamente potentes para regularlos de manera efectiva. También, para justificar sus actividades de fusión ante los accionistas, muchos bancos han incrementado su rentabilidad, no volviéndose más eficientes, sino asumiendo mayores niveles de riesgo. Por último, los conglomerados pueden dedicarse a muchas actividades diferentes, diversificando con ello sus ingresos y riesgos, pero tal vez no les vaya muy bien a ninguna de ellas, lo que en realidad aumenta el riesgo de fracaso. Una combinación de consolidación, conglomeración y concentración ayudó a desencadenar una crisis financiera sistémica lo suficientemente aguda como para afectar negativamente a las economías nacionales y mundiales.

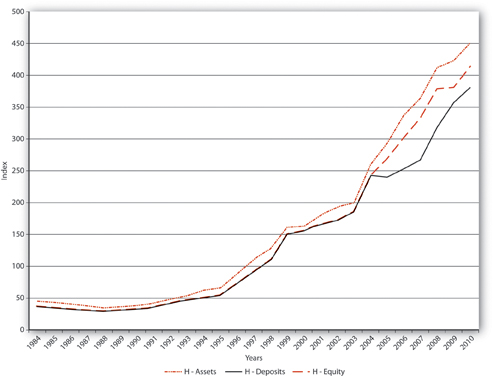

Hoy en día, la industria bancaria estadounidense está mucho más concentrada que en la mayor parte de su pasado. En otras palabras, algunos bancos grandes tienen una mayor participación de activos, depósitos y capital que nunca. Eso puede a su vez dar a esos bancos un considerable poder de mercado, la capacidad de cobrar más por los préstamos y pagar menos por los depósitos. La Figura 10.6 “Concentración en el sector bancario estadounidense, 1984—2010" muestra el incremento en el índice Herfindahl de la industria, que es una medida de la concentración de mercado calculada tomando la suma de los cuadrados de las cuotas de mercado de cada firma en un industria particular. Ya sea escalado entre 0 y 1 o 0 y 10,000, el índice de Herfindahl es bajo (cerca de cero) si una industria está compuesta por numerosas pequeñas empresas, y es alto (cerca de 1 o 10,000) cuanto más cerca está una industria del monopolio (1 × 1 = 1; 100 × 100 = 10,000). Si bien el índice Herfindahl del sector bancario estadounidense ha aumentado notablemente en los últimos años, miles de pequeños bancos impiden que el índice nacional llegue a mil 800, el número mágico que desencadena un mayor escrutinio antimonopolio por parte del Departamento de Justicia. A finales de 2006, por ejemplo, 3 mil 246 de los 7 mil 402 bancos comerciales de la nación tenían activos de menos de 100 millones de dólares. Otros 3 mil 662 bancos tenían activos mayores a 100 millones de dólares pero menores a mil millones de dólares, dejando sólo 494 bancos con activos superiores a mil millones de dólares.

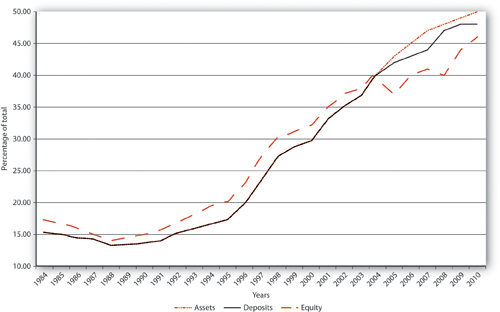

Esos 500 o tan grandes bancos, sin embargo, controlan el vasto grueso de los activos de la industria (y por lo tanto los pasivos y el capital también). Como muestra la Figura 10.7 “Acciones de los diez principales bancos estadounidenses, 1984—2010" , los diez bancos más grandes del país están ganando rápidamente participación de mercado. Sin embargo, la banca estadounidense aún está mucho menos concentrada que los sectores bancarios de la mayoría de los demás países. En Canadá, por ejemplo, el índice del banco comercial Herfindahl ronda los mil 600, y en Colombia y Chile, los cinco bancos más grandes obtienen más del 60 por ciento de todos los préstamos. Estados Unidos es un país tan grande y la banca, a pesar de los cambios que ha forjado la Revolución de la Información, sigue siendo un negocio tan local que ciertas regiones tienen niveles de concentración lo suficientemente altos como para algunos temer que los bancos ahí estén ganando rentas cuasi-monopolistas, las altas ganancias asociados con estructuras de mercado oligopólicas y monopolísticas. La buena noticia es que la entrada bancaria es bastante fácil, por lo que si los bancos se vuelven demasiado rentables en algunas regiones, se formarán nuevos bancos para competir con ellos, trayendo de nuevo en línea el índice Herfindahl, los ratios de concentración n-firme y, en última instancia, las ganancias bancarias. Desde mediados de la década de 1980, los puntajes a cientos de nuevos bancos, llamados bancos de novo, comenzaron a operar en Estados Unidos cada año.

Detener y pensar en la caja

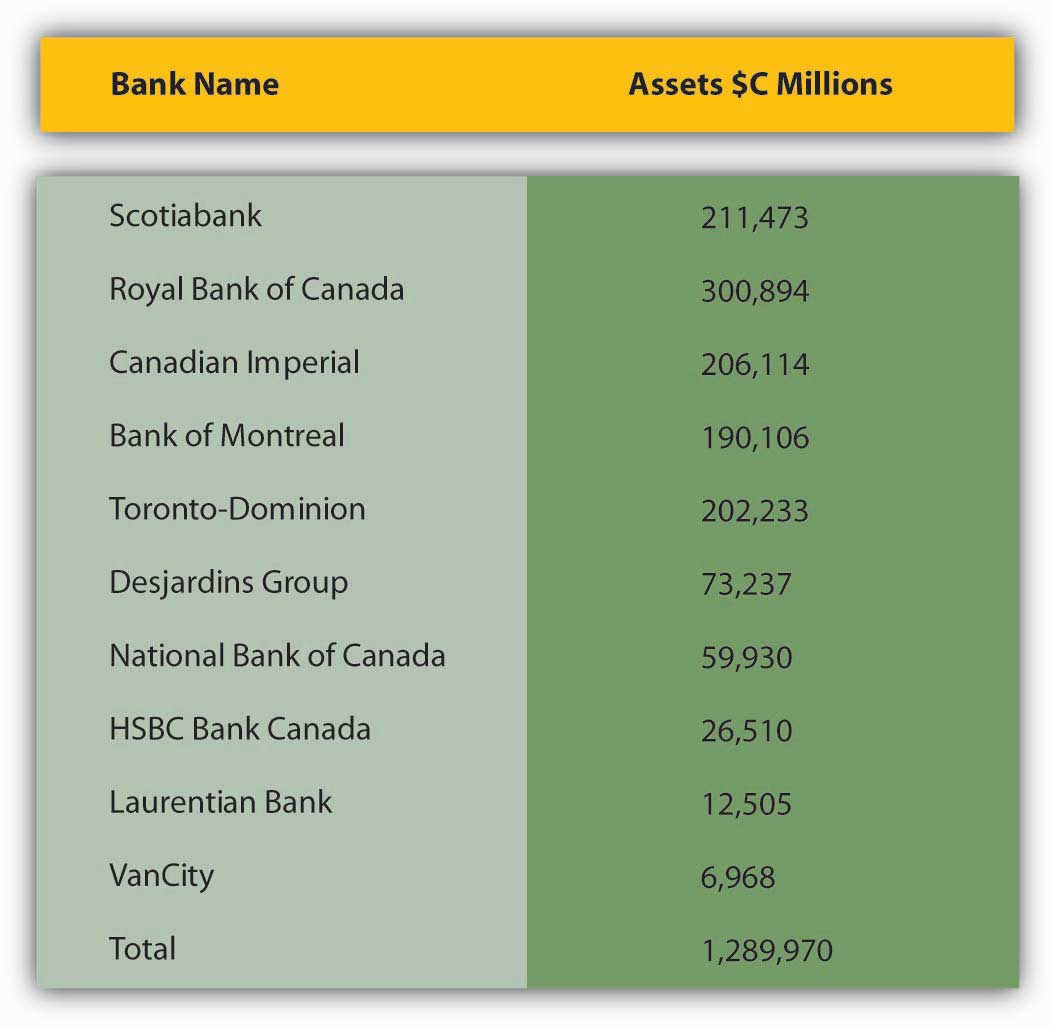

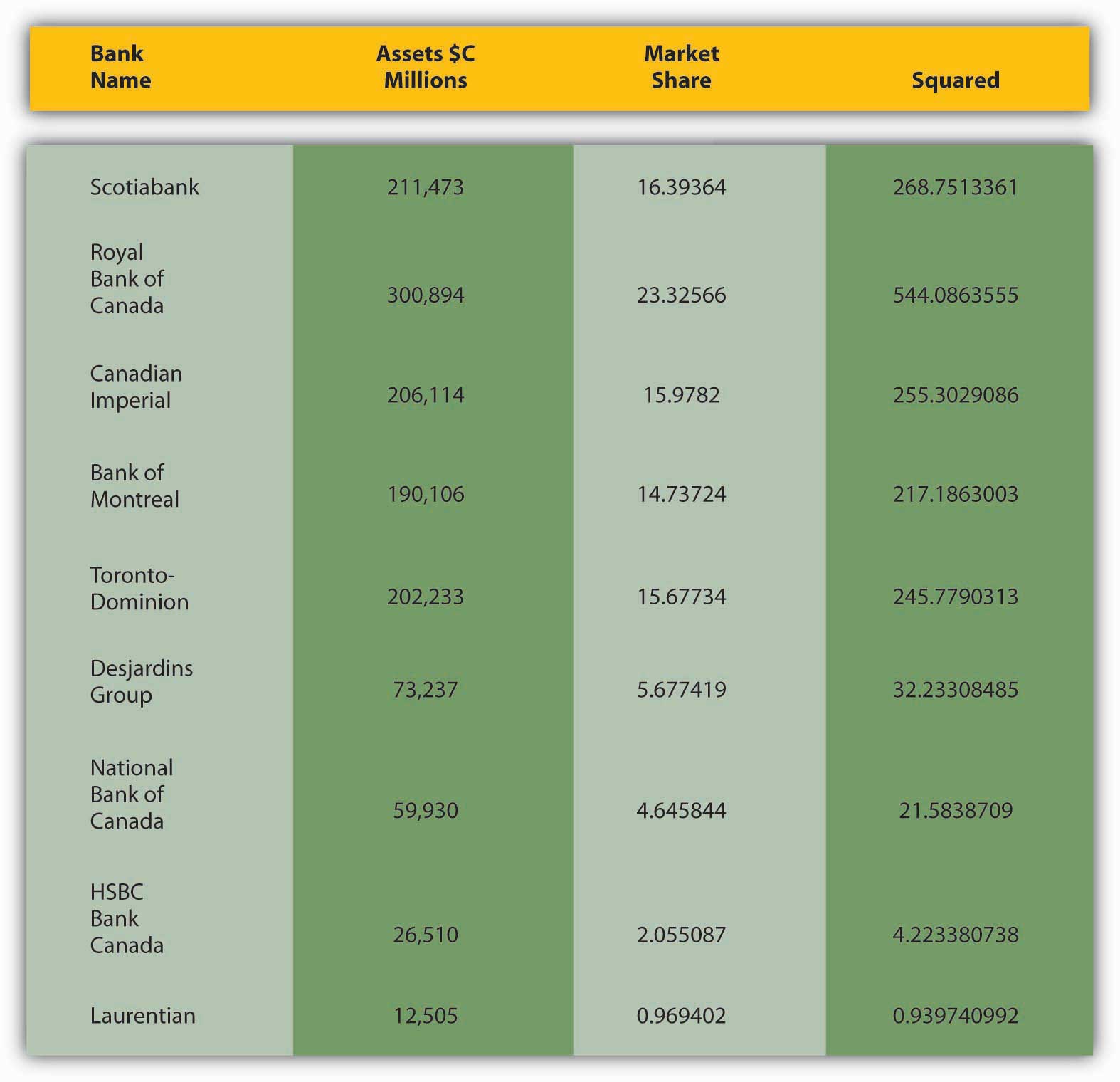

En 2003, Canadá fue el hogar de los bancos (y un puñado de pequeños que pueden ser ignorados de manera segura) que figuran en el siguiente gráfico. ¿Qué tan concentrado estaba el sector bancario canadiense medido por la relación de concentración de cinco empresas? ¿El índice Herfindahl?

El ratio de concentración de cinco empresas se calcula simplemente sumando las cuotas de mercado de los cinco bancos más grandes:

Por lo que la relación de concentración de cinco bancos (para activos) en Canadá en 2003 fue de 86 por ciento.

El índice Herfindahl se calcula sumando los cuadrados de las cuotas de mercado de cada banco:

Por lo que el índice Herfindahl para activos bancarios en Canadá en 2003 fue de 1,590.

Empezar un nuevo banco no es tan difícil como parece. Alrededor de veinte incorporadores necesitan poner en riesgo alrededor de 50,000 dólares cada uno para el año o dos que se necesita para obtener la aprobación regulatoria. Posteriormente deberán suscribir al menos la misma cantidad en una colocación privada de acciones que proporcione al banco parte de su capital. El nuevo banco puede entonces iniciar operaciones, generalmente con dos sucursales, una en una zona rica en activos y la otra en una rica en depósitos. Consultores como Dan Hudson de Nubank.com ayudan a nuevos bancos a formar e iniciar operaciones. www.nubank.com Debido a la facilidad de crear nuevos bancos y regulaciones que efectivamente tapan el tamaño de los megabancos, el puñado de bancos estadounidenses con más de $1 billón de activos, muchos observadores piensan que el sector bancario estadounidense seguirá siendo competitivo, compuesto por numerosos bancos pequeños, un pocos (docenas, incluso anotan) megabanks, y cientos de grandes jugadores regionales. Los bancos pequeños y regionales sobrevivirán explotando nichos geográficos y especializados, como atender a depositantes que disfrutan interactuando con personas vivas en lugar de máquinas. Los bancos pequeños también tienden a prestar a pequeñas empresas, de las cuales Estados Unidos tiene muchas. A pesar de los divertidos comerciales de televisión por el contrario, los grandes bancos también prestarán a pequeñas empresas, pero los bancos comunitarios más pequeños suelen ser mejores en ello porque saben más sobre los mercados locales y los prestatarios y, por lo tanto, pueden evaluar mejor sus planes de negocio. www.icba.org/communitybanking/index. cfm? itemnumber=556 &sn.ItemNumber=1744

Estados Unidos también permite a las personas establecer otro tipo de instituciones depositarias, incluidas asociaciones de ahorro y préstamo, cajas de ahorro mutuas y cooperativas de ahorro y crédito. Se crean pocas cajas de ahorro nuevas, y muchas existentes han tomado cartas de bancos comerciales o se han fusionado con bancos comerciales, pero la formación de nuevas cooperativas de ahorro y crédito es bastante enérgica. Las cooperativas de ahorro y crédito son mutuas (es decir, propiedad de depositantes en lugar de accionistas) instituciones depositarias organizadas en torno a un grupo de personas que comparten un bono común, como el mismo empleador. Están exentos de impuestos e históricamente bastante pequeños. Recientemente, los reguladores les han permitido expandirse para que puedan mantener una escala mínima eficiente y diversificar más ampliamente sus carteras de activos.

La industria bancaria estadounidense también tiene un alcance cada vez más internacional. Así, los bancos extranjeros pueden ingresar al mercado estadounidense con relativa facilidad. Hoy en día, los bancos extranjeros tienen más del 10 por ciento del total de los activos bancarios estadounidenses y hacen más del 16 por ciento de los préstamos a corporaciones estadounidenses. Los bancos extranjeros pueden comprar bancos estadounidenses o simplemente pueden establecer sucursales en Estados Unidos. Los bancos extranjeros solían estar sujetos a regulaciones menos estrictas que los bancos nacionales, pero eso se modificó en 1978. Cada vez más, las regulaciones bancarias a nivel mundial han convergido.

La internacionalización de la banca también significa que los bancos estadounidenses pueden operar en otros países. Hasta la fecha, alrededor de 100 bancos estadounidenses tienen sucursales en el extranjero, frente a solo ocho en 1960. La banca internacional ha crecido junto con el comercio internacional y la inversión extranjera directa. La banca internacional también es una forma de diversificar activos, aprovechar mercados donde los diferenciales son más grandes que en Estados Unidos, y obtener una parte del mercado del eurodólar. Los eurodólares son depósitos denominados en dólares en bancos extranjeros que ayudan a las empresas internacionales a realizar operaciones comerciales y los bancos para evitar requisitos de reserva y otras regulaciones tributarias y controles de capital. Londres, Singapur y las Islas Caimán son los principales centros de eurodólares y, como era de esperar, las ubicaciones favoritas de los bancos estadounidenses para establecer sucursales en el extranjero. Para ayudar a financiar el comercio, los bancos estadounidenses también tienen una fuerte presencia en otros lugares, particularmente en el este de Asia y en América Latina.

La naturaleza de la banca en Estados Unidos y en el extranjero está cambiando, aparentemente convergiendo en el modelo europeo, específicamente el británico. En algunos países de Europa continental, como Alemania y Suiza, prevalecen los llamados bancos universales que ofrecen servicios de banca comercial y de inversión y seguros. En otros países, como Gran Bretaña y sus miembros del Estado Libre Asociado, los conglomerados financieros en toda regla son menos comunes, pero la mayoría de los bancos participan en actividades bancarias comerciales y de inversión. En tanto, los mercados de valores extranjeros se están modelando a sí mismos después de los mercados estadounidenses, creciendo y creciendo más sofisticados Cada vez más, el sistema financiero mundial se está convirtiendo en uno. Eso debería hacerlo más eficiente, pero también genera temores de catástrofe financiera, punto al que volveremos.

DELEVACIONES CLAVE

- La consolidación de la industria se mide por el número de bancos existentes en un momento dado.

- A medida que disminuye el número de bancos (porque las fusiones y quiebras superan la nueva formación bancaria), se dice que la industria se consolida más. Es importante porque una industria más consolidada puede ser más segura y rentable a medida que las instituciones más pequeñas y débiles son tragadas por otras más grandes y fuertes.

- Sin embargo, la consolidación también puede conducir a mayores costos para consumidores y prestatarios y un servicio más pobre.

- Es probable que los bancos más grandes estén más diversificados que los más pequeños, pero también podrían asumir mayores niveles de riesgo, amenazando así la estabilidad del sistema financiero.

- Conglomeración se refiere al alcance de las actividades que un banco u otro intermediario financiero está permitido realizar.

- Tradicionalmente, los bancos estadounidenses podían dedicarse a actividades de banca comercial o de banca de inversión, pero no ambas, y no podían vender ni suscribir seguros. Sin embargo, debido a los cambios regulatorios recientes, los bancos y otros intermediarios financieros y facilitadores como las corredurías ahora pueden fusionarse en la misma compañía o existir bajo el mismo paraguas de la sociedad holding.

- Esta desregulación puede incrementar la competencia de los intermediarios financieros, impulsando así la innovación. También podría conducir, sin embargo, a la creación de conglomerados financieros que son demasiado grandes y complejos para regularlos adecuadamente.

- La concentración de la industria es un proxy de la competencia y se mide por la concentración n-firme de activos (ingresos, capital, etc., donde n es 1, 3, 5, 10, 25, 50, etc.) o por el índice Herfindahl, la suma del cuadrado de las cuotas de mercado (nuevamente para activos, depósitos, ingresos, capital, etc.) de cada empresa en la industria o en una ciudad, estado o región determinados.

- La concentración es importante porque una industria altamente concentrada puede ser menos competitiva, lo que lleva a menos innovación, mayores costos para los prestatarios, ganancias descomunales para los proveedores (en este caso los bancos) y un sistema bancario más frágil (propenso a la crisis sistémica).

- Por otro lado, a medida que la banca se ha concentrado más, los bancos individuales se han diversificado geográficamente, lo que puede ayudarles a capear mejor las recaídas económicas.