13.1: Taxonomías de Crisis Financiera

- Page ID

- 59036

Objetivos de aprendizaje

- ¿Qué es una crisis financiera?

- ¿Cómo afectan las crisis y los choques financieros a la economía real?

Una crisis financiera se produce cuando uno o más mercados financieros o intermediarios dejan de funcionar o funcionan sólo de manera errática e ineficiente. Una crisis no sistémica involucra solo uno o unos pocos mercados o sectores, como la Crisis de Ahorro y Préstamo. Una crisis sistémica involucra a todo, o casi todo, el sistema financiero hasta cierto punto, como durante la Gran Depresión y la crisis de 2008.

Las crisis financieras no son nuevas ni inusuales. Miles de crisis, incluidos los infames episodios de Tulip Mania y South Sea Company, han sacudido los sistemas financieros de todo el mundo en los últimos quinientos años. Dos de esas crisis, en 1764—1768 y 1773, ayudaron a conducir a la Revolución Americana.Tim Arango, “La burbuja de la vivienda y la revolución americana”, New York Times (29 de noviembre de 2008), WK5. www.Nytimes.com/2008/11/30/weekinreview/30arango .html? _r=2&pagewanted=1&ref=weekinreview Tras su independencia, Estados Unidos sufrió crisis sistémicas en 1792, 1818—1819, 1837—1839, 1857, 1873, 1884, 1893—1895, 1907, 1929—1933 y 2008. Las crisis no sistémicas han sido aún más numerosas e incluyen la crisis crediticia de 1966, las caídas bursátiles en 1973-1974 (cuando el Dow cayó de un cierre de 1,039 el 12 de enero de 1973, a un cierre de 788 el 5 de diciembre de 1973, a un cierre de 578 el 6 de diciembre de 1974) y 1987, el fracaso de la Gestión de Capital a Largo Plazo en 1998, los problemas de las punto-com del 2000, los dramáticos acontecimientos que siguieron a los atentados terroristas de 2001 y la debacle de las hipotecas de alto riesgo de 2007. En ocasiones, las crisis no sistémicas se queman o se ponen bajo control antes de que se propaguen a otras partes del sistema financiero. Otras veces, como en 1929 y 2007, las crisis no sistémicas se extendieron como un incendio forestal hasta que amenazan con quemar todo el sistema.

Las crisis financieras también se pueden clasificar de otras maneras. Algunos afectan a los bancos pero no a otras partes del sistema financiero. Otros involucran principalmente deuda gubernamental y/o moneda, como en episodios de inflación o rápida depreciación en los mercados de divisas. Todos los tipos pueden extenderse a los otros tipos e incluso a otras naciones a través del deterioro del balance y aumentos en la información asimétrica. Cinco choques, solos o combinados, tienen una fuerte propensión a iniciar crisis financieras.

Incrementos en la incertidumbre. Cuando las empresas no pueden planificar para el futuro y cuando los inversionistas sienten que no pueden estimar las ganancias corporativas futuras o los intereses, la inflación o las tasas de incumplimiento, tienden a ir a lo seguro. Tienen efectivo en lugar de invertir en una nueva fábrica o equipo. Eso, por supuesto, reduce la actividad económica agregada.

Incrementos en las tasas de interés. Las tasas de interés más altas hacen que los proyectos empresariales sean menos rentables y, por lo tanto, menos propensos a completarse, un golpe directo al producto interno bruto (PIB). Además, las tasas de interés más altas tienden a exacerbar la selección adversa al desalentar a los mejores prestatarios pero tener poco o ningún efecto en las decisiones de endeudamiento de empresas e individuos más riesgosos. Como resultado, los prestamistas se ven ensillados con tasas de incumplimiento más altas en entornos de tasas de interés altas. Entonces, contrariamente a lo que uno pensaría, las altas tasas reducen su deseo de prestar. En la medida en que las empresas posean bonos gubernamentales u otros bonos, las tasas de interés más altas disminuyen su patrimonio neto, lo que lleva al deterioro del balance, del cual pronto conoceremos más. Finalmente, las tasas de interés más altas perjudican el flujo de caja (recibos menos gastos), lo que hace que las empresas tengan más probabilidades

Problemas fiscales gubernamentales. Los gobiernos que gastan más de lo que reciben vía impuestos y otros ingresos tienen que pedir prestado. Cuanto más piden prestado, más difícil les resulta dar servicio a sus préstamos, elevando los temores de un incumplimiento, lo que disminuye el precio de mercado de sus bonos. Esto perjudica los balances de las firmas que invierten en bonos del gobierno y puede llevar a una crisis cambiaria ya que los inversionistas venden activos denominados en moneda local en un vuelo hacia la seguridad. Los precipitados descensos en el valor de la moneda local causan enormes dificultades para las firmas que han tomado prestado en divisas extranjeras, como dólares, libra esterlina, euro o yen, porque tienen que pagar más unidades de moneda local de las esperadas por cada unidad de moneda extranjera. Muchos son incapaces de hacerlo y fallan, lo que aumenta la incertidumbre y la información asimétrica.

Deterioro del balance. Siempre que el balance de una empresa se deteriore, es decir, cada vez que su patrimonio neto cae porque disminuye el valor de sus activos y/o aumenta el valor de sus pasivos, o porque los participantes del mercado de valores valoran menos a la firma, el Cerbero de información asimétrica asoma su trío de feas, Rostros infestados de colmillos. La compañía ahora tiene menos en juego, por lo que podría dedicarse a actividades de mayor riesgo, exacerbando la selección adversa. A medida que su patrimonio neto disminuye, el riesgo moral aumenta porque crece más probabilidades de incumplimiento de obligaciones existentes, a su vez porque tiene menos en juego. Por último, los problemas de agencia se vuelven más frecuentes a medida que los bonos de los empleados se reducen y las opciones sobre acciones A medida que los empleados comienzan a eludir, robar y buscar otro trabajo en el tiempo de la empresa, la productividad se desploma y las nuevas disminuciones en la rentabilidad no pueden quedar muy atrás. El mismo ciclo negativo también puede ser arrancado por una deflación imprevista, una disminución en el nivel agregado de precios, porque eso hará que los pasivos (deudas) de la firma sean más onerosos en términos reales (es decir, ajustados por precios más bajos).

Problemas bancarios y pánico. Si algo perjudica los balances de los bancos (como tasas de impago superiores a lo esperado en los préstamos que han hecho), los bancos reducirán sus préstamos para evitar ir a la quiebra y/o incurrir en la ira de los reguladores. Como hemos visto, los bancos son la fuente más importante de financiamiento externo en la mayoría de los países, por lo que su decisión de reducir afectará negativamente a la economía al reducir el flujo de fondos entre inversionistas y empresarios. Si los balances bancarios se dañan lo suficiente, algunos pueden fallar. Eso puede desencadenar el fracaso de aún más bancos por dos razones. En primer lugar, los bancos a menudo se deben sumas considerables. Si un banco grande que debe demasiados bancos más pequeños fracasara, podría poner en peligro la solvencia de los bancos acreedores. Segundo, el fracaso de algunos bancos puede inducir a los tenedores de pasivos monetarios de los bancos (hoy en día en su mayoría depósitos, pero en el pasado, como hemos visto, también billetes) a correr en el banco, a sacar sus fondos en masa porque no pueden decir si su banco es bueno o no. Lo trágico de esto es que, debido a que todos los bancos se dedican a la banca fraccionaria de reserva (es decir que ningún banco tiene suficiente efectivo a mano para cumplir con todos sus pasivos monetarios), las carreras a menudo se convierten en profecías autocumplidas, destruyendo incluso instituciones solventes en cuestión de días o incluso horas. El pánico bancario y los bancos muertos que dejan a su paso provocan incertidumbre, tasas de interés más altas y deterioro del balance, todo lo cual, como hemos visto, perjudica la actividad económica agregada.

A menudo se produce una espiral descendente. Los aumentos de las tasas de interés, las caídas bursátiles, la incertidumbre, el deterioro del balance y los desequilibrios fiscales tienden a aumentar la información asimétrica. Eso, a su vez, hace que la actividad económica disminuya, desencadenando más crisis, entre ellas pánicos bancarios y/o crisis cambiarias, que incrementan aún más la información asimétrica. La actividad económica vuelve a disminuir, desencadenando quizás más crisis o una caída imprevista en el nivel de precios. Ese es el punto, tradicionalmente, donde las recesiones se convierten en depresiones, recesiones económicas inusualmente largas y pronunciadas.

Detener y pensar en la caja

A principios de 1792, los bancos estadounidenses redujeron sus préstamos. Esto provocó que un especulador de valores y tímida de nombre William Duer se declarara en quiebra, debiendo grandes sumas de dinero a cientos de inversionistas. La incertidumbre provocada por el repentino fracaso de Duer provocó que la gente entrara en pánico, induciéndola a vender valores, incluso bonos del gobierno, por dinero en efectivo. A mediados de verano, sin embargo, la economía estaba otra vez tarareando muy bien. En 1819, los bancos volvieron a reducir los préstamos, lo que provocó una erupción de fracasos mercantiles. La gente volvió a entrar en pánico, esta vez corriendo en los bancos (pero agarrando sus bonos del gobierno para una vida querida). Muchos bancos fracasaron y el desempleo se disparó. La actividad económica se contrajo, y tardó años en recuperarse. ¿Por qué la economía se derrotó rápidamente en 1792 pero solo lentamente en 1819?

En 1792, el banco central de Estados Unidos (entonces el secretario del Tesoro, Alexander Hamilton, que trabajaba en conjunto con el Banco de los Estados Unidos) actuó como prestamista de último recurso. Al agregar liquidez a la economía, el banco central calmó los temores, redujo la incertidumbre y la información asimétrica, y evitó que las tasas de interés se dispararan y los balances se deterioraran aún más. En 1819, el banco central (con un nuevo secretario de Hacienda y un nuevo banco, el Segundo Banco de Estados Unidos) se arrastró bajo una roca, permitiendo que la crisis inicial aumentara la información asimétrica, redujera la producción agregada y, en última instancia, provocara una deflación inesperada de la deuda. Desde 1819, Estados Unidos ha sufrido crisis financieras en numerosas ocasiones. En ocasiones han terminado rápida y silenciosamente, como cuando Alan Greenspan frenó la caída bursátil de 1987. Otras veces, como después de la caída bursátil de 1929, a la economía no le fue nada bien. www.amatecon.com/gd/gdcandc.html

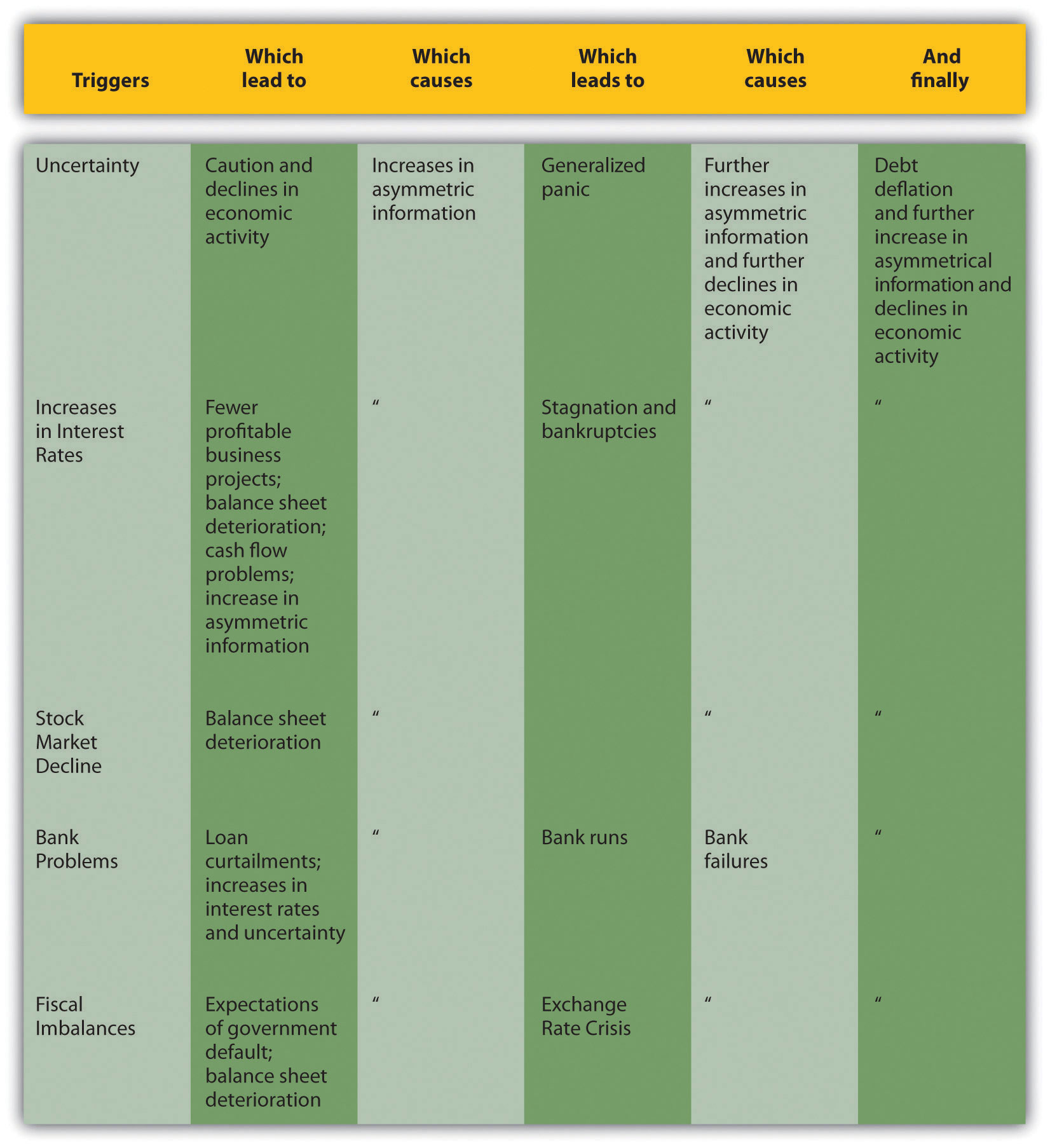

Suponiendo que su capital humano vital y su infraestructura de mercado no hayan sido destruidos por la depresión, las economías eventualmente se revertirán después de que muchas empresas hayan quebrado, mejoren los balances de las empresas sobrevivientes y disminuyan la incertidumbre, la información asimétrica y las tasas de interés. Es mejor para todos, sin embargo, si las crisis financieras se pueden cortar de raíz antes de que se vuelvan feas. Esta es una de las principales funciones de los bancos centrales como el Banco Central Europeo (BCE) y la Fed. Generalmente, todo lo que el banco central necesita hacer al inicio de una crisis es restaurar la confianza, reducir la incertidumbre y mantener las tasas de interés alineadas agregando liquidez (efectivo) a la economía actuando como prestamista de último recurso, ayudando a bancos y otros intermediarios financieros con préstamos y compras bonos gubernamentales en el mercado abierto. A veces se hace necesario un rescate, una transferencia de riqueza de los contribuyentes al sistema financiero. La Figura 13.1 “Anatomía de una crisis financiera y declive económico” resume esta discusión sobre las malas consecuencias de los choques financieros.

Pero en caso de que no hayas recibido el memo, nada es realmente gratis. (Bueno, a excepción de los bienes libres.) es.wikipedia.org/wiki/Free_Good Cuando los bancos centrales detienen el pánico financiero, especialmente cuando lo hacen rescatando a empresas fallidas, corren el riesgo de crear un riesgo moral enseñando a los participantes del mercado que los protegerán de los riesgos. Es por ello que algunos economistas, como Allan Meltzer, decían “Let 'Em Fail”, en las páginas de opinión del Wall Street Journal el 21 de julio de 2007. online.wsj.com/article/SB118498744630073854.html cuando algunos fondos de cobertura se encontraron con problemas debido al inesperado deterioro del mercado de hipotecas de alto riesgo en 2007. La Ley de Hamilton (nacida Ley de Bagehot, que insta a los prestamistas de último recurso a prestar libremente a una tasa de penalización sobre una buena seguridad) es poderosa precisamente porque minimiza el riesgo moral al brindar alivio solo a las firmas más prudentes y solventes al tiempo que permite que las más riesgosas pasen por debajo.

Nota: En cualquier punto la espiral descendente puede ser detenida por una adecuada intervención del banco central.

Fuente: Texto.

Detener y pensar en la caja

“Si bien ridiculizamos la antigua superstición tenemos una fe implícita en las burbujas de la banca, y sin embargo es difícil descubrir un absurdo mayor, en atribuir omnipotencia a toros, gatos y cebollas, que que para un hombre llevar cerca de mil acres de tierra... en su bolsillo. ... Esta burda burbuja se practica todos los días, incluso sobre la infidelidad de la avaricia misma. ... Entonces vemos a estadounidenses sabios y honestos, del siglo XIX, abrazando fantasmas de realidades, y enloquecidos en esquemas de refinamiento, gustos, placeres, riqueza y poder, por el alma [sic] auxilio de este hocus pocus”. — Causa de, y cura para, tiempos difíciles. books.google.com/books ¿Cuándo se escribieron estas palabras? ¿Cómo lo sabes?

Esto, sin duda, fue escrito durante una de las crisis financieras estadounidenses del siglo XIX antes mencionadas. Cabe destacar el tono negativo, la alusión a los estadounidenses, y la referencia al siglo XIX. De hecho, el panfleto apareció en 1818. Para una patada, comparar/contrastarlo con blogs lamentando la crisis que comenzó en 2007:

http://cartledged.blogspot.com/2007/09/greedy-bastards-club.html

http://www.washingtonmonthly.com/archives/individual/2008_03/013339.php

http://thedefenestrators.blogspot.com/2008/10/death-to-bankers.html

Tanto las crisis sistémicas como las no sistémicas dañan la economía real al impedir el flujo normal de crédito de los ahorradores a los empresarios y otros negocios y al hacer que sea más difícil o costoso distribuir riesgos. Dado el daño que pueden causar las crisis financieras, los académicos y los formuladores de políticas están muy interesados en sus causas y consecuencias. Tú también deberías estarlo.

LLAVE PARA TOMAR

- A lo largo de la historia, las crisis financieras sistémicas (generalizadas) y no sistémicas (confinadas a algunas industrias) han dañado la economía real al interrumpir el flujo normal de crédito y seguros.

- Por lo tanto, es importante comprender las causas y consecuencias de las crisis financieras.

- Los choques y crisis financieras afectan a la economía real al aumentar la información asimétrica.

- El aumento de la información asimétrica, a su vez, reduce la cantidad de fondos canalizados de inversionistas a emprendedores.

- Al carecer de finanzas externas, los negocios recortaron la producción, disminuyendo la actividad económica agregada.

- Los conductos incluyen el rápido aumento de las tasas de interés, las crisis cambiarias y el pánico bancario.