13.2: Burbujas de activos

- Page ID

- 59022

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- ¿Qué son las burbujas de activos y qué papel juega el apalancamiento en su creación?

Las burbujas de activos son incrementos en el valor de algunos activos, como bonos, materias primas (algodón, oro, petróleo, tulipanes), acciones o bienes raíces, por encima de su nivel racional o fundamental. Alguna combinación de bajas tasas de interés, nueva tecnología, aumentos sin precedentes en la demanda del activo y apalancamiento suelen crear burbujas.

Las bajas tasas de interés pueden causar burbujas al disminuir el costo total de propiedad de los activos. Recordemos que las tasas de interés y los precios de bonos están inversamente relacionados. Álgebraicamente, el término i está en el denominador de la fórmula PV —PV = FV/ (1 + i) n —así que a medida que se hace más pequeño, PV debe hacerse más grande (manteniendo constante FV, por supuesto).

Detener y pensar en la caja

En la Nueva York colonial en las décadas de 1740 y 1750, las tasas de interés de las hipotecas fueron generalmente del 8 por ciento. A finales de la década de 1750 y principios de la década de 1760, cayeron a alrededor del 4 por ciento, y los ingresos esperados por la propiedad de la tierra aumentaron en alrededor de ¿Qué pasó con los precios inmobiliarios? ¿Por qué?

Subieron significativamente porque era más barato pedir prestado dinero, bajando así el costo total de la propiedad inmobiliaria, y porque se esperaba que el terreno generara mayores ingresos. Pensando en la tierra como perpetuidad y FV como los ingresos esperados derivados de ella:

P V = F V/i

P V = 100£/.08 = 1,250£

P V = 100£/.04 = 2.500£

Y ese es solo el efecto inmobiliario. Aumentar el FV en £50 conduce a lo siguiente:

P V = 150£/.04 = 3,750£, o una triplicación de los precios.

En 1762, Benjamin Franklin informó que la “Renta de Casas Antiguas, y Valor de Tierras,... se triplican en los últimos Seis Años”. Para más información sobre la crisis, vea Tim Arango, “La revolución de la vivienda-burbuja”, New York Times (30 de noviembre de 2008), WK 5. www.Nytimes.com/2008/11/30 /weekinreview/30arango.html? _r=2&pagewanted=1&ref=weekinreview Desafortunadamente para los colonos, los aumentos en el FV resultaron transitorios, y las tasas de interés pronto se dispararon más allá del 8 por ciento.

El efecto de la nueva tecnología puede pensarse como un aumento del FV, conduciendo, por supuesto, a un PV más alto. O, en el caso de las acciones, las bajas tasas de interés disminuyen k (rendimiento requerido) y las nuevas invenciones aumentan g (tasa de crecimiento constante) en el modelo de crecimiento de Gordon —P = E × (1 + g)/(k — g) —ambos que conducen a un precio más alto. Durante las burbujas, los inversionistas sobreestiman los efectos probables de la nueva tecnología y colocan estimaciones irrazonablemente altas en FV y g.

Grandes aumentos en la demanda de un activo ocurren por diversas razones. La demanda puede incrementarse meramente por las expectativas de los inversores de precios más altos en el futuro, como en el modelo de valoración de un periodo— P = E/ (1 + k) + P 1/(1 + k). Si muchos inversionistas creen que P 1 debe ser mayor que P al año (o cualquier otro periodo) por lo tanto, la demanda del activo aumentará y se reivindicará la expectativa de un P 1 superior. Eso a veces lleva a los inversionistas a creer que P 2 será superior a P 1, lo que lleva a un ciclo autosatisfactorio que se repite a través de P 3 a P x. En algún momento, el valor del activo se separa de la realidad fundamental, impulsado únicamente por expectativas de precios futuros aún más altos. De hecho, algunos estudiosos verifican la existencia de una burbuja de activos cuando las noticias sobre el precio de un activo afectan a la economía, más que a la economía afectando el precio del activo.

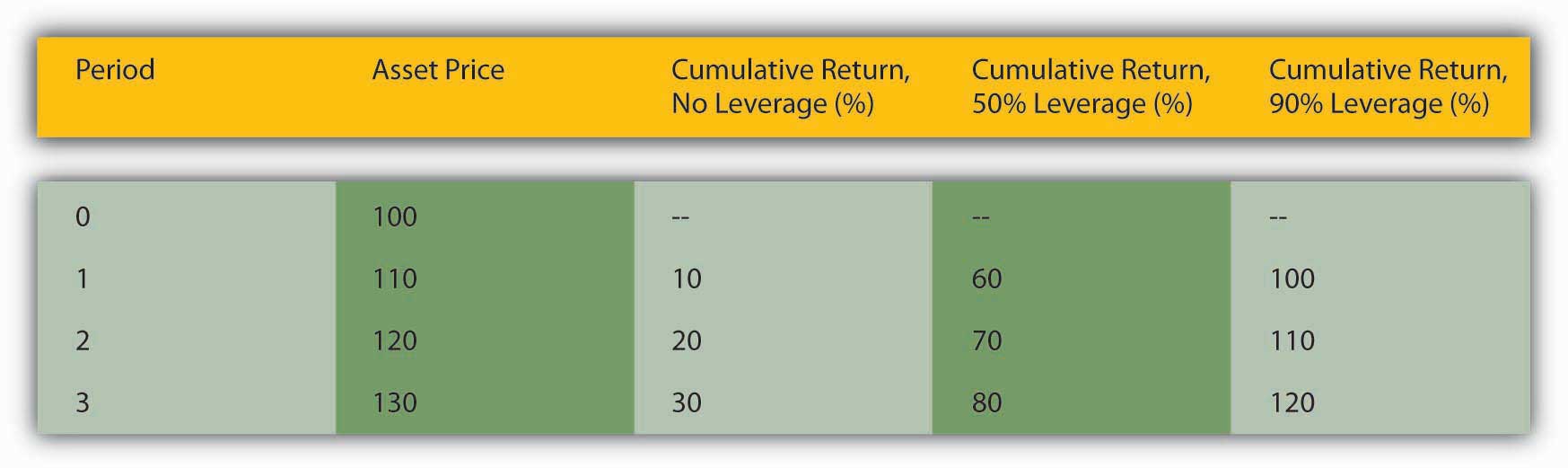

Para aumentar sus rendimientos, los inversores suelen emplear apalancamiento o préstamos. Compara tres inversionistas, uno que compra el activo X enteramente con su propio dinero, uno que toma prestada la mitad del precio del activo X, y otro que toma prestado el 90 por ciento del precio del activo X. Sus rendimientos (sin incluir el costo del préstamo, que como se señaló anteriormente suele ser bajo durante las burbujas) serán iguales a los calculados en la Figura 13.2 “Los efectos del apalancamiento en los rendimientos de un mercado en alza”.

Las cifras se calcularon utilizando la fórmula de tasa de retorno: R = (C + P t1 — P t0) /P t0. Aquí, los cupones son cero y por lo tanto abandonan para que R = (P t1 — P t0) /P t0.

En este ejemplo, los rendimientos para el inversionista no apalancado son excelentes:

110 - 100/100 = .1 (renderizados como 10% en la figura)

120 - 100/100 = .2

130-100/100=.3

Pero los rendimientos no son tan altos como el inversionista que tomó prestada la mitad del efectivo, en esencia pagando solo $50 de su propio dinero por el activo de $100 al principio:

110 - 50/100 = .6

120 - 50/100 = .7

130 - 50/100 = .8

Pero incluso él parece un tonta comparado con el inversionista que tomó prestado la mayor parte del dinero para financiar la compra original, poniendo solo $10 de su propio dinero:

110 - 10/100 = 1

120 - 10 = 1.1

130 - 10 = 1.2

Si estás pensando que el inversor más apalancado es el inteligente, recuerda que existe una compensación entre riesgo y retorno antes de continuar.

LLAVE PARA TOMAR

- Las burbujas de activos ocurren cuando los precios de algunos activos, como acciones o bienes raíces, aumentan rápidamente debido a alguna combinación de bajas tasas de interés, alto apalancamiento, nueva tecnología y grandes cambios en la demanda, a menudo autosatisfactorios.

- La expectativa de precios más altos en el futuro, combinada con altos niveles de endeudamiento, permiten que los precios de los activos se separen de sus fundamentos económicos subyacentes.