13.6: La Crisis de 2007-2009

- Page ID

- 59035

Objetivos de aprendizaje

- ¿Qué factores llevaron a la actual crisis financiera?

La crisis financiera más reciente comenzó en 2007 como una crisis no sistémica vinculada a hipotecas de alto riesgo, o préstamos riesgosos a propietarios de viviendas. En 2008, el fracaso de varias grandes compañías de servicios financieros la convirtió en la crisis sistémica más severa en Estados Unidos desde la Gran Depresión.

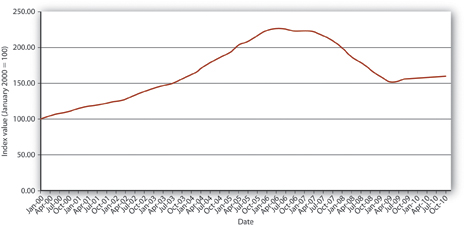

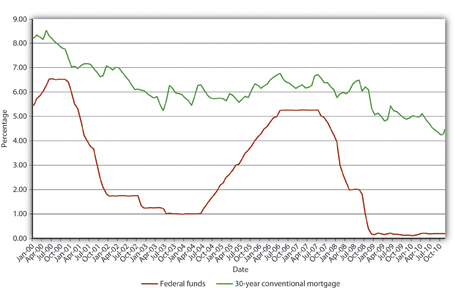

Los problemas comenzaron con una importante burbuja de activos inmobiliarios. Como se muestra en la Figura 13.4 “Case-Shiller U.S. Home Price Composite Index, 2000—2010", entre enero de 2000 y 2006, un importante índice de precios de la vivienda en Estados Unidos se duplicó con creces. (Los precios subieron más en algunas áreas que en otras porque los bienes raíces son un activo local). Los precios de las viviendas subieron rápidamente por varias razones. Como se muestra en la Figura 13.5 “Tasas de interés de Estados Unidos, 2000—2010", las tasas hipotecarias fueron bastante bajas, en gran medida porque la Reserva Federal mantuvo la tasa de los fondos federales, la tasa a la que los bancos se prestan entre sí de la noche a la mañana, muy baja.

Las hipotecas también se volvieron mucho más fáciles de obtener. Tradicionalmente, los prestamistas hipotecarios tenían préstamos hipotecarios en sus propios balances. Si un dueño de vivienda incumplió, el prestamista, generalmente un banco o compañía de seguros de vida, sufrió la pérdida. Por lo tanto, eran comprensiblemente cautelosos sobre a quién prestaban y en qué términos. Para protegerse de la pérdida, los prestamistas insistieron en que los prestatarios aporten un porcentaje sustancial del valor de la vivienda como pago inicial. El pago inicial aseguró que el prestatario tuviera algo de capital en juego, alguna razón para trabajar duro y no para impago. También proporcionó a los prestamistas un amortiguador si los precios de la vivienda bajaban. Tradicionalmente, los prestamistas también verificaban que los prestatarios estaban empleados o tenían otros medios de ingresos de inversiones u otras fuentes.

Todo eso cambió con la llegada generalizada de la titulización, la práctica de agrupar y vender hipotecas a inversionistas institucionales. Los bancos también comenzaron a “diseñar financieros” esos paquetes, llamados valores respaldados por hipotecas (MBSs), en instrumentos derivados más complejos como las obligaciones hipotecarias garantizadas (CMO). Los MBSs brindaron a los inversionistas los beneficios de diversificación de cartera de tener una gran cantidad de hipotecas; los CMO permitieron a los inversionistas elegir el perfil de riesgo-rendimiento que deseaban. Lo hicieron dividiendo un grupo de MBSs en valores derivados (aka tramos) con calificaciones crediticias que iban desde AAA, que sería la última en sufrir pérdidas, hasta BBB, que sufriría por los primeros impagos. Los tramos AAA, por supuesto, disfrutaron de un precio más alto (menor rendimiento) que los tramos de menor calificación. Los tenedores de los tramos de menor calificación, los que asumieron más riesgos, sufrieron más durante la vorágine subprime.

La titulización permitió a los prestamistas hipotecarios especializarse en hacer préstamos, convirtiéndolos más en originadores que en prestamistas. La originación era mucho más fácil que prestar porque requería poco o nada de capital. Como era de esperar, un gran número de nuevos originadores de hipotecas, la mayoría de meros corredores, aparecieron en escena. Pagaron una comisión al cierre, los originadores tenían poco incentivo para seleccionar a los buenos prestatarios de los malos y mucho más incentivo para inscribir a cualquiera con pulso. Una carrera hacia el fondo ocurrió cuando los originadores compitieron por los negocios al reducir el cribado y otros estándares de crédito. A la altura de la burbuja, los préstamos a prestatarios sin ingresos, sin empleo o activos (NINJA) eran comunes. Los llamados préstamos de los mentirosos por cientos de miles de dólares se hicieron a prestatarios sin documentar sus ingresos o activos. En lugar de insistir en un pago inicial sustancial, muchos originadores engatajaron a los propietarios para que pidieran prestado el 125 por ciento del valor de la vivienda porque aumentaba sus comisiones. También empujaron agresivamente las hipotecas de tasa ajustable (ARM) que ofrecían tasas teaser iniciales bajas y luego se reiniciaron en niveles mucho más altos.

Los reguladores permitieron, e incluso toleraron, tales prácticas en nombre de la vivienda asequible, a pesar de que seis esquemas anteriores de titulización hipotecaria de Estados Unidos habían terminado mal .Kenneth Snowden, “Titularización hipotecaria en Estados Unidos: desarrollos del siglo XX en perspectiva histórica”, en Michael Bordo y Richard Sylla, eds., Anglo-American Financial Systems: Institutions and Markets in the Twentieth Century (Burr Ridge, IL: Irwin Professional Publishing, 1995), 261—298. Los reguladores también permitieron a Fannie Mae y Freddie Mac, dos empresas gigantes de titulización hipotecaria propiedad de accionistas cuya deuda estaba efectivamente garantizada por el gobierno federal, asumir riesgos excesivos y apalancarse hasta la empuñadura. También permitieron a las agencias de calificación crediticia otorgar calificaciones de grado de inversión a complicados títulos respaldados por hipotecas de dudosa calidad.

Observadores, entre ellos Robert Shiller de Yale www.econ.yale.edu/~shiller y Nouriel Roubini de Stern, pages.stern.nyu.edu/~nroubini advirtieron sobre la inminente crisis, pero pocos escucharon. Mientras los precios de la vivienda siguieran subiendo, la mala suscripción, la débil supervisión regulatoria y los valores sobrevalorados no fueron problemas porque los prestatarios que se metieron en problemas podrían refinanciar o vender fácilmente la casa con fines de lucro. En efecto, mucha gente comenzó a comprar casas con la intención de “voltearlas” un mes después por un dólar rápido.

En junio de 2006, sin embargo, los precios de la vivienda alcanzaron su punto máximo, y para finales de ese año quedó claro que la burbuja se había ido adiós. Para el verano de 2007, los precios estaban cayendo rápidamente. Los incumplimientos aumentaron a medida que la opción de venta/refinanciamiento desapareció, y los prestatarios se preguntaron por qué deberían seguir pagando una hipoteca de 300,000 dólares en una casa por valor de solo 250,000 dólares, especialmente en un momento en que un desagradable aumento en los costos de combustible y un pequeño episodio de inflación tensan los presupuestos personales. Los prestamistas hipotecarios de alto riesgo altamente apalancados, como Countrywide e Indymac, sufrieron pérdidas lo suficientemente grandes como para erosionar su estrecha base de capital social, lo que requirió su bancarrota o venta a entidades más fuertes. A principios de 2008, el banco de inversión Bear Stearns, que estaba profundamente involucrado en los productos de titulización de alto riesgo, se tambaleó al borde de la bancarrota antes de ser comprado por J. P. Morgan por apenas $10 por acción.

Las áreas sombreadas indican recesiones en Estados Unidos.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal. 2011 research.stlouisfed.org.

A medida que la crisis empeoraba, volviéndose de naturaleza más sistémica a medida que se intensificaba la información asimétrica, la Reserva Federal respondió como prestamista de último recurso recortando su objetivo de fondos federales de aproximadamente 5 a menos de 2 por ciento entre agosto de 2007 y agosto de 2008. También realizó préstamos masivos directamente a instituciones financieras en dificultades. Las tasas hipotecarias disminuyeron de un máximo de 6.7 por ciento en julio de 2007 a 5.76 por ciento en enero de 2008, pero posteriormente repuntaron a casi 6.5 por ciento en agosto de 2008. Además, los precios de la vivienda continuaron bajando, pasando de un índice de 216 en julio de 2007 a solo 178 un año después. Los incumplimientos de las hipotecas de alto riesgo continuaron subiendo, poniendo en peligro la solvencia de otras instituciones financieras altamente apalancadas, entre ellas Fannie Mae y Freddie Mac, que el gobierno tuvo que nacionalizar (hacerse cargo y correr). El gobierno también dispuso la compra de Merrill Lynch por Bank of America por 50 mil millones de dólares en stock. Pero decidió, probablemente por las críticas de que sus acciones estaban creando riesgo moral, permitir que Lehman Brothers quebrara. Esa política rápidamente fue contraproducente, sin embargo, porque Lehman arrastró a una de sus principales contrapartes, AIG, hacia abajo con ella. Una vez mordido, dos veces tímido, el gobierno intervino con un rescate masivo para AIG para evitar que quiebra a otras grandes instituciones a medida que se derrumbó.

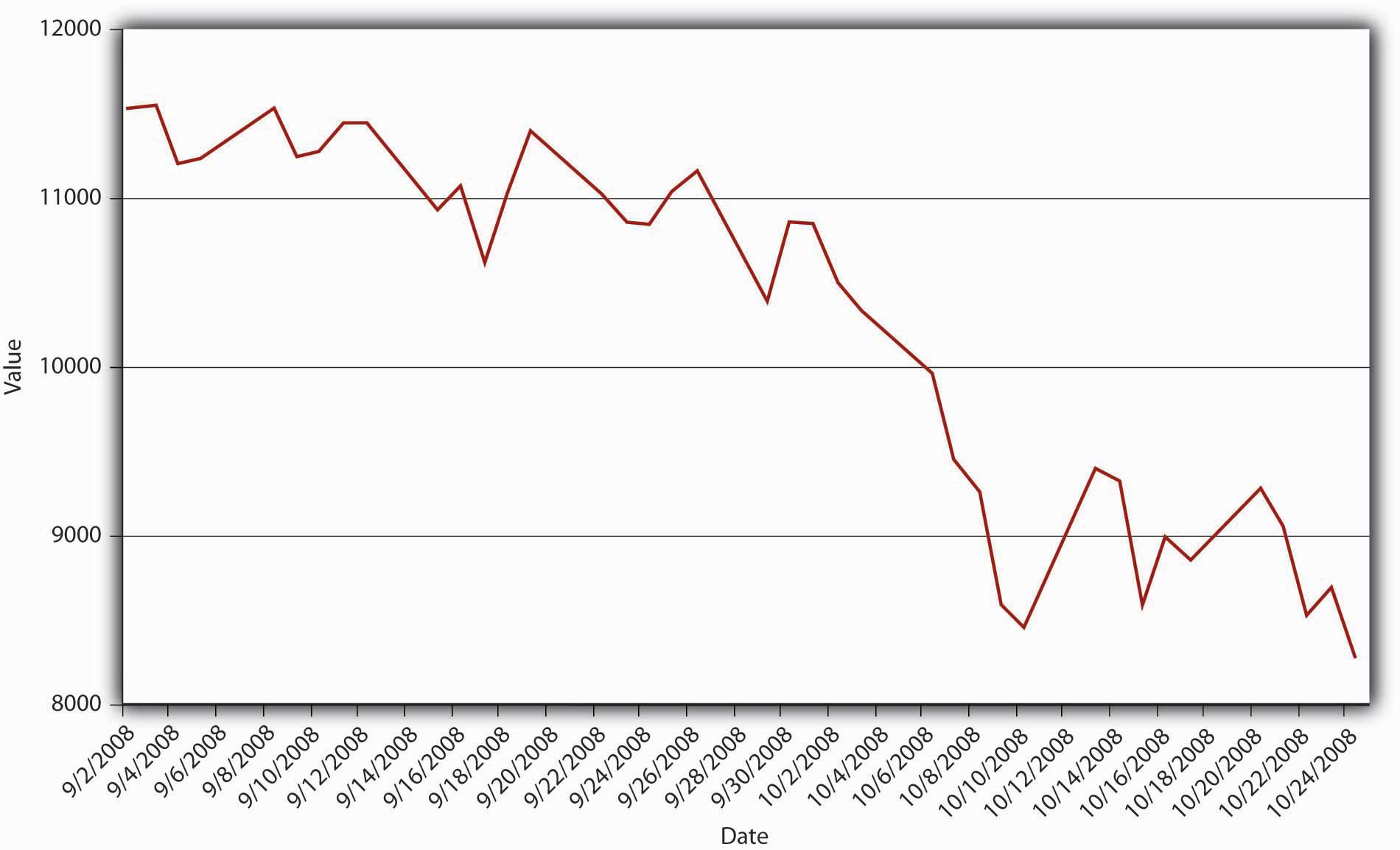

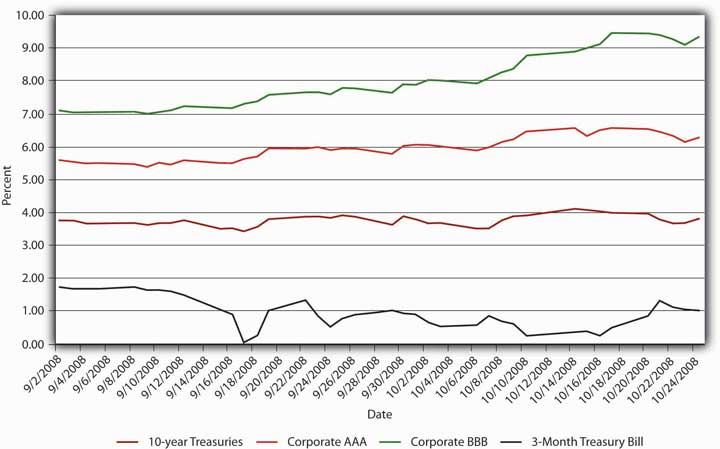

El daño, sin embargo, se había hecho y el pánico superó tanto a los mercados crediticios como bursátiles en septiembre y octubre de 2008. Con cada día que pasaba, la información asimétrica crecía más intensa. Dado que los bonos del Tesoro son el único refugio seguro claro, los inversionistas huyeron de otros mercados, lo que provocó importantes interrupciones y fallas. Todo el mercado de papel comercial respaldado por activos cerró, los retiros del mercado monetario se dispararon después de que una de las más grandes de esas instituciones serias reportara pérdidas (“rompió el dólar”, un evento muy raro de hecho), y las aseguradoras de hipotecas y bonos cayeron como moscas golpeadas con una lata de Raid. La Figura 13.7 “Valor de cierre diario del Promedio Industrial Dow Jones, septiembre—octubre de 2008" y Figura 13.8 “Rendimientos de bonos, septiembre-octubre de 2008" retratan gráficamente la carnicería resultante en los mercados bursátiles y de bonos.

Stop and Think Box

¿Qué sucede en la Figura 13.8 “Rendimientos de bonos, septiembre-octubre de 2008"?

Los inversionistas vendieron bonos corporativos, especialmente los Baa más riesgosos, obligando a bajar sus precios y subir los rendimientos. En un vuelo clásico a la calidad, compraron Tesorerías, especialmente las de corta duración, cuyos rendimientos bajaron de 1.69 por ciento el 1 de septiembre a .03 por ciento el 17 de septiembre.

Con una recesión económica y grandes elecciones que se avecinan, los políticos trabajaron febrilmente para desarrollar un plan de rescate. El plan de la administración Bush, que ofrecía unos 700 mil millones de dólares a las grandes instituciones financieras, inicialmente se encontró con la derrota en la Cámara de Representantes. Después de diversas modificaciones, entre ellas la adición de una gran suma de edulcorantes de barril de cerdo, el proyecto de ley fue aprobado por el Senado y la Cámara de Representantes. El plan facultó a Hacienda para adquirir activos en dificultades e inyectar capital directamente a los bancos. Combinado con el plan Hope for Homeowners de 300 mil millones de dólares, un rescate para algunos prestatarios subprime angustiados y el rescate directo de AIG, el esfuerzo de rescate del gobierno se convirtió en el mayor, en términos porcentuales del PIB, desde la Gran Depresión. Posteriormente, Hacienda decidió que comprar los llamados activos tóxicos, activos de incierto y posiblemente sin valor, no era económica ni políticamente prudente. En cambio, compró acciones preferentes en la mayoría de los principales bancos, incluso aquellos que no deseaban ninguna ayuda. Eso elevó el miedo a la propiedad gubernamental de los bancos, lo que tiene una historia dudosa porque muchos gobiernos han encontrado irresistible la tentación de dirigir préstamos a favoritos políticos, en lugar de a los mejores prestatarios. “Salir de Las Vegas: hasta ahora no hay errores nefastos, pero los gobiernos encontrarán que salir de los bancos es mucho más difícil que entrar en ellos”, The Economist (22 de noviembre de 2008), 22.

Los economistas y formuladores de políticas están ahora ocupados tratando de evitar que se repita el desempeño, o al menos mitigar la escala de la siguiente burbuja. Un enfoque es educar a la gente sobre las burbujas con la esperanza de que sean inversionistas más cautelosos. Otra es alentar a los reguladores bancarios a utilizar sus facultades para mantener el apalancamiento al mínimo. Un tercer enfoque es utilizar la política monetaria —tasas de interés más altas o un mayor crecimiento de la oferta monetaria— para desinflar las burbujas antes de que crezcan lo suficientemente grandes como para poner en peligro todo el sistema financiero. Cada enfoque tiene sus fortalezas y debilidades. La educación puede hacer que los inversionistas tengan miedo de asumir cualquier riesgo. Una regulación más rigurosa y una política monetaria podrían sofocar industrias y sectores legítimos que crean riqueza. Una combinación de una mejor educación, reguladores más vigilantes y una política monetaria menos acomodaticia puede servirnos mejor.

Dodd-Frank, una reforma regulatoria aprobada en julio de 2010 en respuesta directa a la crisis, puede ser un paso en esa dirección, pero los críticos señalan que la legislación es compleja, difícil de manejar y “no incorpora un enfoque claro o consistente al problema de regular el sector financiero” Viral Acharya, Thomas Cooley, Matthew Richardson e Ingo Walter, Regulando Wall Street: La ley Dodd-Frank y la nueva arquitectura de las finanzas globales (Hoboken: John Wiley and Sons, 2011), 45. Al igual que otras regulaciones aprobadas a raíz del pánico, puede detener una repetición exacta de la crisis de 2008 pero probablemente no impedirá que un conjunto diferente de instituciones, instrumentos, derivados y burbujas provoquen otra crisis en el futuro. En lugar de crear nuevos enfoques de regulación, como un impuesto propuesto a los bancos que plantean riesgos sistémicos, la Ley Dodd-Frank establece nuevas herramientas como planes de resolución así como nuevas agencias como el Consejo de Supervisión de Estabilidad Financiera, que se encarga de monitorear y reducir el riesgo sistémico. El acto también aumenta y disminuye simultáneamente los poderes de otros, incluida la Reserva Federal, que ahora debe hacer cumplir requisitos más rígidos de capital, liquidez, apalancamiento y gestión de riesgos.

CLAVE PARA TOMAR

- Las bajas tasas de interés, los reguladores indiferentes, las calificaciones crediticias poco realistas para derivados hipotecarios complejos y los malos incentivos para los originadores hipotecarios llevaron a una burbuja inmobiliaria que estalló en 2006.

- A medida que bajaron los precios de la vivienda, los propietarios de viviendas con crédito dudoso y capital negativo comenzaron a incumplir en cifras inesperadamente altas.

- Las instituciones financieras altamente apalancadas no pudieron absorber las pérdidas y tuvieron que cerrar o ser absorbidas por instituciones más fuertes.

- A pesar de los esfuerzos de la Fed como prestamista de último recurso, la crisis no sistémica se volvió sistémica en septiembre de 2008 tras el fracaso de Lehman Brothers y AIG.

- El gobierno respondió con enormes rescates a los titulares de hipotecas de alto riesgo y de las principales instituciones financieras.