15.6: Resumen y explicación

- Page ID

- 59060

Objetivos de aprendizaje

- ¿Cómo influyen los bancos centrales, los bancos, los depositantes y los prestatarios en la oferta monetaria?

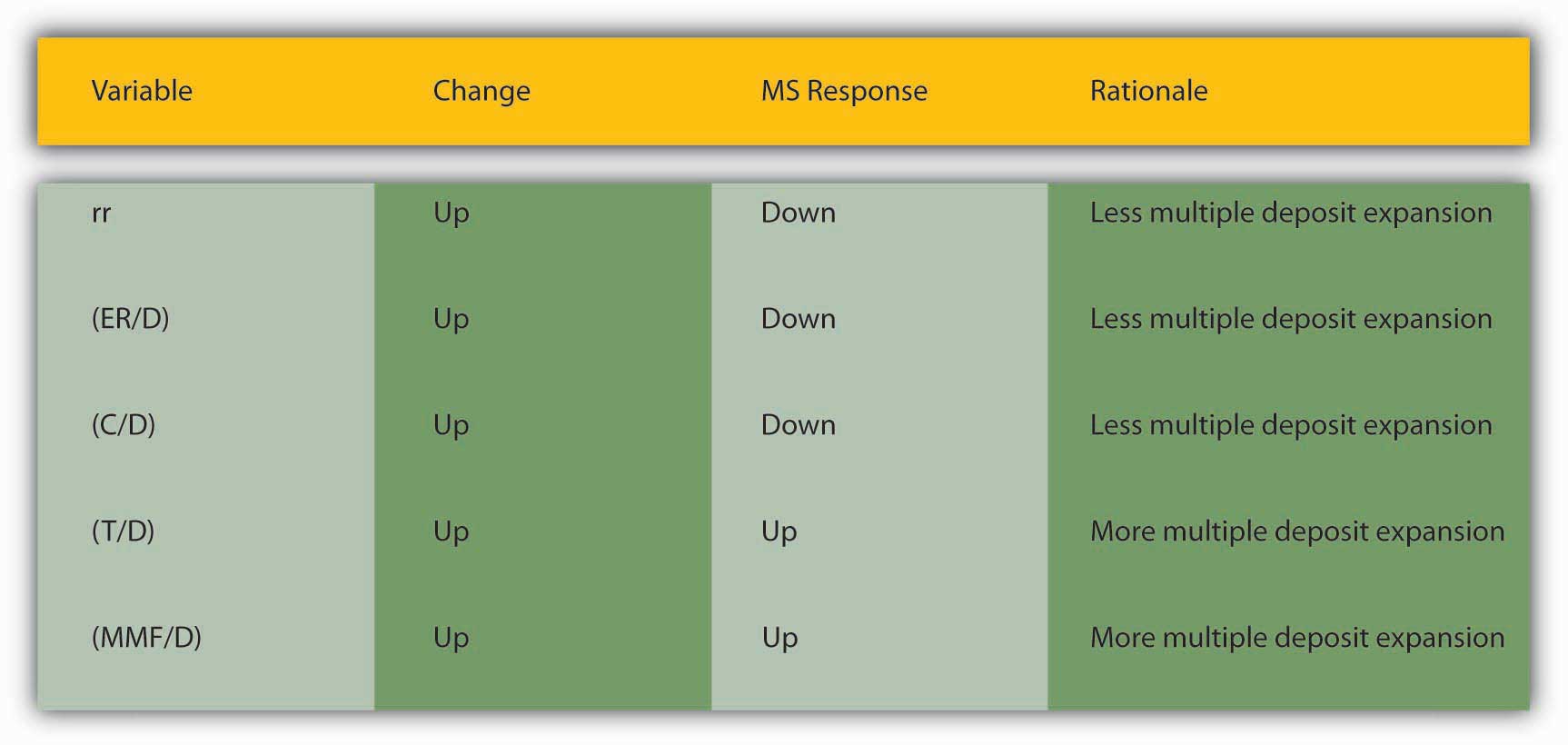

A modo de resumen, la Figura 15.6 “Influencias mayores en m” explica por qué cada una de las principales variables influye en m 1 y m 2 en las formas implícitas por las ecuaciones presentadas anteriormente.

Como vimos al comienzo de este capítulo, las tenencias monetarias, las reservas excedentes y las reservas requeridas ralentizan el proceso de creación de múltiples depósitos al eliminar fondos de él. Cuanto más grandes son rr y ER/D, menos presta cada banco de los nuevos depósitos que recibe. Cuanto más grande es C/D, menos dinero se deposita en primer lugar. Por esas razones, colocamos esas variables en el denominador. Cuanto mayor sea el denominador, manteniendo constante el numerador, menor será m 1 o m 2, por supuesto. Los componentes apropiados de la oferta monetaria componen el numerador-moneda, y los depósitos verificables para m 1, y la moneda, los depósitos verificables, los depósitos a plazo y los fondos mutuos del mercado monetario componen el numerador para m 2.

Esto nos deja considerar por qué C/D, rr y ER/D cambian con el tiempo. A corto plazo, la relación monetaria varía directamente con la tasa de interés y la estabilidad del sistema bancario. A medida que aumenta la tasa de interés, aumenta el costo de oportunidad de mantener efectivo, por lo que la gente está menos ansiosa por sostenerlo. La gente también está menos ansiosa por mantener la moneda si el sistema bancario es estable porque su dinero es más seguro en un depósito de cheques. Si las tasas de interés son extremadamente bajas o la gente cree que los bancos pueden ser inestables, naturalmente quieren tener más efectivo físico. A más largo plazo, la C/D puede verse influenciada por la tecnología y la minería de lagunas, alentando a los banqueros y depositantes a evitar los depósitos tradicionales verificables a favor de las cuentas de barrido.

El coeficiente de reserva requerido es ordenado por el banco central pero, como se señala en el Capítulo 10 “Innovación y Estructura en Banca y Finanzas”, la minería y la tecnología escapatoria la han vuelto menos importantes en los últimos años porque las cuentas de barrido permiten a los bancos minimizar el nivel de jure de sus depósitos verificables. En muchos lugares, rr ya no es una restricción vinculante para los bancos por lo que, como veremos, la mayoría de los bancos centrales ya no consideran cambiarlo como una herramienta efectiva de política monetaria. (Esto de ninguna manera afecta al multiplicador de dinero, que proporcionaría la misma cifra para m 1 o M2 ya sea que los calculemos como arriba o sustituyamos rr y ER/D con R/D, donde R = reservas totales.)

Stop and Think Box

Demostrar la aseveración hecha anteriormente: “Esto de ninguna manera afecta al multiplicador monetario, que proporcionaría la misma cifra para m 1 o M2 ya sea que los calculemos como arriba o sustituyamos rr y ER/D por R/D, donde R = reservas totales”. Supongamos que C = 100, R = 200, y D = 500 y que R está compuesto por reservas requeridas de 100 y reservas excedentes de 100. Eso significa que rr debe ser igual a .2 (100/500).

En virtud de la fórmula que figura en el texto,

m 1 = 1 + (C/D)/[r r + (E R/D) + (C/D)]

m 1 = 1 + .2/.2 + .2 + .2 = 1.2/.6 = 2.0

Con arreglo a la fórmula sugerida anteriormente,

m 1 = 1 + (C/D)/[(R/D) + (C/D)]

m 1 = 1.2/.4 + 2 = 2.0

Las reservas excedentes (o simplemente las reservas en un sistema sin reservas requeridas) están inversamente relacionadas con la tasa de interés. A principios de la década de 1960 y principios de la década de 2000, cuando la tasa de interés era muy inferior al 5 por ciento, ER/D fue alta, de .003 a .004. En las décadas de 1970 y 1980, cuando las tasas de interés eran 10 por ciento y superiores, ER/D bajó a .001 a .002. Como aprendimos en el Capítulo 9 “Administración Bancaria”, las salidas de depósitos esperadas afectan directamente los niveles de exceso de reservas a medida que los bancos se abastecen de reservas para cubrir las salidas. Cuando la incertidumbre es alta o una crisis bancaria está en curso o parece inminente, los banqueros aumentarán ER para proteger a sus bancos.

En resumen, el banco central influye en la oferta monetaria controlando la base monetaria y, en mucho menor medida, la relación de reserva requerida. Los depositantes, bancos y prestatarios influyen en la oferta monetaria al influir en m 1 y M2, específicamente al determinar el multiplicador de dinero, con depositantes en gran medida en control de C/D; depositantes y bancos interactuando a través de las expectativas de salida de depósitos para determinar E/R; y prestatarios, depositantes, bancos, y el banco central interactúa para determinar las tasas de interés y por ende en cierta medida tanto C/D como E/R.

LLAVE PARA TOMAR

- Los bancos centrales controlan MB y rr, y afectan las tasas de interés, que a su vez afectan a C/D y ER/D.

- Los depositantes determinan C/D al decidir cuánto efectivo versus depósitos retener. También influyen en las tasas de interés.

- Los bancos influyen en las tasas de interés y determinan el ER/D al decidir cuántas reservas excedentes mantener ante las salidas de depósitos esperadas y las tasas de interés.

- Los prestatarios influyen en la tasa de interés y por ende en cierta medida C/D y ER/D.