16.1: El Mercado de Fondos Federales y Reservas

- Page ID

- 59083

Objetivos de aprendizaje

- ¿Qué tres herramientas de política monetaria tienen a su disposición los bancos centrales?

- ¿Cuáles son las fortalezas y debilidades de cada uno? ¿Qué es el mercado de fondos federales y por qué es importante?

Los bancos centrales cuentan con tres herramientas principales para influir en la oferta monetaria: el requisito de reserva, los préstamos de descuento y las operaciones de mercado abierto. El primero funciona a través del multiplicador de dinero, limitando la expansión de múltiples depósitos cuanto más grande se vuelve. Los bancos centrales hoy en día rara vez lo usan porque la mayoría de los bancos trabajan en torno a (Eso no quiere decir que no se hagan cumplir los requisitos de reserva, simplemente que no se ajusten para influir en MS. Actualmente, el requisito de reserva es del 10 por ciento en los depósitos en cuenta de transacción [demanda, ATS, NOW, y borrador de acciones] mayores a $58.8 millones. www.federalreserve.gov/monetarypolicy/reservereq.htm #table1) La segunda y tercera herramientas influyen en la base monetaria (MB = C + R). Los préstamos de descuento dependen de que los bancos (o prestatarios no bancarios, en su caso) primero tomen prestado del banco central, luego reembolsen los préstamos al banco central, que por lo tanto no tiene un control preciso sobre el MB. Las operaciones de mercado abierto (OMO) son generalmente preferidas como herramienta de políticas porque el banco central puede expandir fácilmente o contratar MB a un nivel preciso. Usando OMO, los bancos centrales también pueden revertir los errores rápidamente.

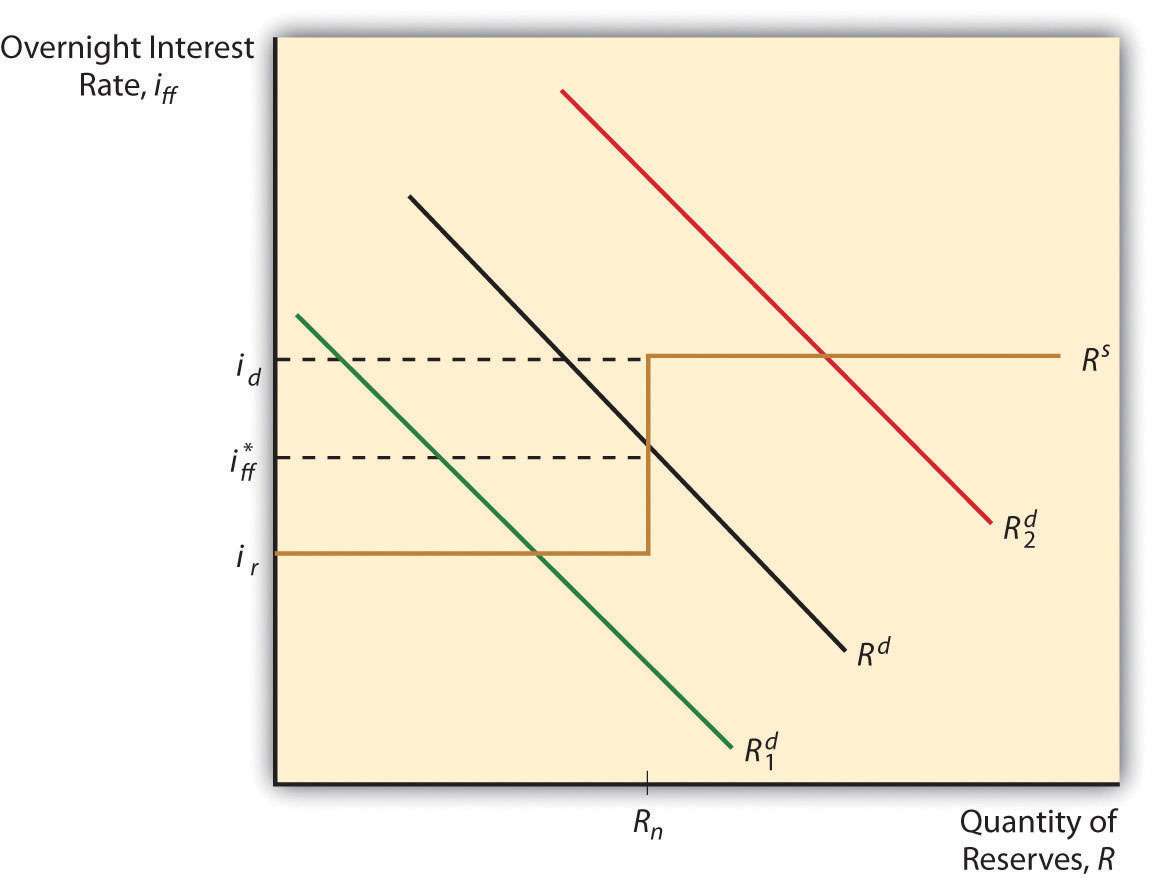

En Estados Unidos, en condiciones típicas, la Fed lleva a cabo la política monetaria principalmente a través del mercado de fondos federales (fondos alimentados), un mercado de un día a la mañana donde los bancos que necesitan reservas pueden tomarlas prestadas de bancos que tienen reservas que no necesitan. Los bancos también pueden pedir prestadas sus reservas directamente a la Fed, pero, salvo durante las crisis, la mayoría prefiere no hacerlo porque la tasa de descuento de la Fed es generalmente superior a la tasa de fondos federales. Además, pedir demasiado, con demasiada frecuencia, a la Fed puede inducir un mayor escrutinio regulatorio. Por lo general, los bancos obtienen sus fondos de un día para otro del mercado de fondos alimentados, que, como muestra la Figura 16.1, funciona prácticamente como cualquier otro mercado.

La pendiente descendente de la curva de demanda de reservas se explica fácilmente. Como cualquier otra cosa, a medida que aumenta el precio de las reservas (en este caso, la tasa de interés que se paga por ellas), disminuye la cantidad demandada. A medida que las reservas se van abaratando, los bancos querrán más de ellas porque el costo de oportunidad de esa protección agregada, de esa liquidez agregada, es menor. Pero, ¿cuál es el problema con esa extraña curva de oferta de reserva de aspecto S? Tenga en cuenta que la curva toma una derecha dura (se vuelve infinitamente elástica) a la tasa de descuento. Eso es porque, si la tasa de los fondos federales alguna vez superara la tasa de descuento, la sed de los bancos por los préstamos de descuento de la Fed sería insaciable porque existiría una clara oportunidad de arbitraje: pedir prestado a la tasa de descuento y recargar a la tasa de mercado más alta. Por debajo de ese punto, la curva de oferta de reservas es vertical (perfectamente inelástica) hasta la tasa a la que la Fed paga intereses sobre las reservas (actualmente paga .25% tanto sobre las reservas requeridas como sobrantes, práctica iniciada en octubre de 2008). www.federalreserve.gov/monetarypolicy/reqresbalances.htm Los bancos, por supuesto, no están dispuestos a prestar en el mercado de fondos federales a una tasa por debajo de lo que la Fed le pagará, por lo que la curva vuelve a ser plana (infinitamente elástica).

La intersección de las curvas de oferta y demanda es el equilibrio o tasa de mercado, la tasa real de fondos federales, ff*. Cuando la Fed realiza compras en el mercado abierto, la oferta de reservas cambia a la derecha, bajando ff* (ceteris paribus). Cuando se vende, mueve la curva de oferta de reserva a la izquierda, aumentando ff*, todo lo demás constante. En la mayoría de las circunstancias, las tasas de descuento y reserva canalizan efectivamente la tasa de fondos federales del mercado en un rango.

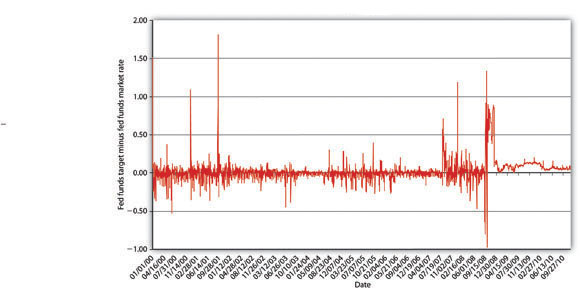

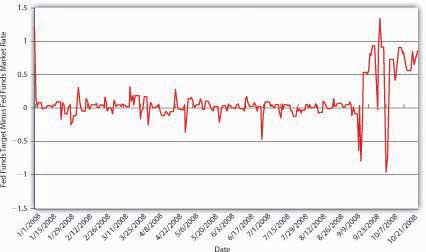

Teóricamente, la Fed también podría afectar directamente la demanda de reservas cambiando el requisito de reserva. Si aumentara (disminuyera) rr, la demanda de reservas se desplazaría hacia arriba (a la baja), aumentando (disminuyendo) ff*. Sin embargo, como se señaló anteriormente, los bancos en estos días pueden evitar tan fácilmente las reservas requeridas que la capacidad de la Fed para influir en la demanda de reservas es extremadamente limitada. La demanda de reservas (exceso de reservas que es) también puede desplazarse a la derecha o a la izquierda debido a las actividades de gestión de liquidez bancaria, aumentando (disminuyendo) a medida que aumentan (disminuyen) las expectativas de salidas netas de depósitos. La Fed intenta anticiparse a tales cambios y en general ha hecho un buen trabajo para contrarrestar los cambios en las reservas excesivas a través de OMO. Al entrar en vacaciones, por ejemplo, los bancos suelen tener un poco de efectivo extra de bóveda (una forma de reservas). Sabiendo esto, la Fed contrarresta el desplazamiento hacia la derecha en la demanda (que aumentaría ff*) desplazando la curva de oferta de reserva hacia la derecha comprando bonos (disminuyendo así ff* en un monto compensatorio). Si bien ha habido días en los que ff* difirió de la meta en varios puntos porcentuales (varios cientos de puntos básicos), entre 1982 y 2007, la meta de fondos alimentados fue, en promedio, solo .0340 de un porcentaje menor que ff*. Entre 2000 y el alboroto de las hipotecas de alto riesgo en el verano de 2007, la Fed hizo un trabajo aún mejor al mover ff* a su objetivo, como muestra la Figura 16.2. Durante las crisis de 2007 y 2008, sin embargo, la Fed a menudo no alcanzó su objetivo por mucho tiempo, como se muestra en la Figura 16.3. Entonces, en diciembre de 2008, dejó de publicar un objetivo de fondos federales y en su lugar comenzó a publicar el límite superior que estaba dispuesto a tolerar.

Detener y pensar en la caja

Los primeros bancos centrales de Estados Unidos, el BUS y el SBUS, controlaron los niveles de reserva de los bancos comerciales variando la velocidad e intensidad con la que canjeaba pasivos bancarios convertibles (billetes y depósitos) por reservas (oro y plata). ¿Puedes modelar ese sistema?

¡Felicitación si puedes! Trazaría la cantidad de reservas a lo largo del eje horizontal y la tasa de interés a lo largo del eje vertical. La curva de oferta de reserva fue probablemente alta pero no perfectamente inelástica y la curva de demanda de reserva se inclinó a la baja, por supuesto. Cuando el BUS o SBUS quisieron endurecer la política monetaria, devolvería los pasivos monetarios de los bancos comerciales con mucha prisa, empujando la curva de demanda de reserva hacia la derecha, elevando así la tasa de interés. Cuando quería ablandarse, se demoraba antes de canjear billetes por oro y así sucesivamente, permitiendo que la demanda de reservas se moviera a la izquierda, disminuyendo así la tasa de interés.

LLAVE PARA TOMAR

- Los bancos centrales pueden influir en el multiplicador de dinero (simple, m 1, m 2, etc.) a través de requisitos de reserva.

- Esa herramienta es algo limitada en estos días dada la introducción de cuentas de barrido y otras lagunas de requisitos de reserva.

- Los bancos centrales también pueden influir en el MB a través de préstamos a bancos y operaciones de mercado abierto.

- Para la implementación diaria de políticas, las operaciones de mercado abierto son preferibles porque son más precisas e inmediatas y casi completamente bajo el control del banco central, lo que significa que puede revertir errores rápidamente.

- Los préstamos de descuento dependen de que los bancos emprendan y paguen préstamos, por lo que el banco central tiene menos control sobre el MB si depende solo de préstamos.

- Por lo tanto, los préstamos de descuento se utilizan ahora principalmente para establecer un techo sobre la tasa interbancaria a un día y para proporcionar liquidez durante las crisis.

- El mercado de fondos federales es el nombre del mercado de préstamos interbancarios a un día, básicamente el mercado donde los bancos piden prestado y prestan reservas bancarias, en Estados Unidos.

- Es importante porque la Fed utiliza operaciones de mercado abierto (OMO) para mover la tasa de equilibrio ff* hacia la meta establecida por el Comité Federal de Mercado Abierto (FOMC).