16.3: Las herramientas de política monetaria de otros bancos centrales

- Page ID

- 59067

objetivo de aprendizaje

- ¿De qué manera las herramientas de política monetaria de los bancos centrales a nivel mundial son similares a las de la Fed? ¿En qué formas difieren?

El Banco Central Europeo (BCE) también utiliza operaciones de mercado abierto para mover el mercado de préstamos interbancarios a un día hacia su objetivo. También utiliza repositorios y repositorios inversos para OMO reversibles, defensivos y compras directas para adiciones permanentes a MB. Sin embargo, a diferencia de la Fed, el BCE difunde el amor, realizando OMO en múltiples ciudades de la Unión Europea. Los bancos centrales nacionales (OCN) del BCE, al igual que los bancos distritales de la Fed, también prestan a los bancos a una tasa denominada marginal de crédito, que generalmente se fija 100 puntos básicos por encima de la tasa de efectivo a un día. El BCE paga intereses sobre las reservas, una mejor práctica del banco central que la Fed tomó recientemente.

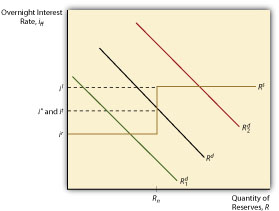

Canadá, Nueva Zelanda y Australia hacen lo mismo y han eliminado los requisitos de reserva, confiando en cambio en lo que se llama el sistema de canal, o corredor,. Como representa la Figura 16.6, la curva de oferta en el sistema de corredor parece una S. rara La parte vertical de la curva de oferta representa el área en la que el banco central se involucra en OMO para influir en la tasa de mercado, i*, para cumplir con su tasa objetivo, i t. La parte horizontal superior de la curva de oferta, i l para la tasa lombarda, es el equivalente funcional de la tasa de descuento en el sistema estadounidense. El BCE y otros bancos centrales que utilicen este sistema, como la Fed, prestarán a este tipo cualquier cantidad que los bancos con buena garantía deseen pedir prestado. En circunstancias normales, esa cantidad es nula porque i t (e i*) serán 25, 50, o más puntos básicos inferiores, dependiendo del país. La gran innovación en el sistema de canales es la parte horizontal inferior de la curva de oferta, i r, o la tasa a la que el banco central paga a los bancos para mantener reservas. Eso establece un piso en i* porque ningún banco prestaría en el mercado de un día a la mañana relativamente arriesgado si pudiera obtener un rendimiento más seguro y mayor depositando sus fondos excedentes en el banco central. Usando el sistema de corredores, un banco central puede mantener la tasa nocturna dentro de las bandas establecidas por i l e i r y usar OMO para mantener i* cerca de i t.

puntos clave

- La mayoría de los bancos centrales ahora utilizan OMO en lugar de préstamos de descuento o ajustes de requisitos de reserva para realizar la política monetaria diaria

- Algunos bancos centrales, incluidos los de la zona euro y la Commonwealth británica (Canadá, Australia y Nueva Zelanda) han desarrollado un nuevo y ingenioso método llamado sistema de canales o corredores.

- Bajo ese sistema, que rápidamente se está convirtiendo en una buena práctica, el banco central realiza OMO para conseguir que la tasa de préstamo interbancario a un día se acerque al objetivo del banco central, como lo hace ahora la Fed en Estados Unidos.

- Esa tasa de mercado está tapada en ambos extremos: en el extremo superior por la tasa de descuento (también conocida como Lombard), y en el extremo inferior por la tasa de reserva, la tasa de interés que el banco central paga a los bancos por mantener reservas.

- La tasa de mercado a un día nunca puede caer por debajo de esa tasa porque los bancos simplemente invertirían sus fondos adicionales en el banco central en lugar de prestarlos a otros bancos a una tasa más baja.