18.5: Modelando el Mercado de Divisas

- Page ID

- 58934

Objetivo de aprendizaje

- ¿Cómo se puede modelar el mercado de divisas?

Al igual que otros mercados, el mercado de divisas puede modelarse gráficamente para ayudarnos a visualizar la acción, como en la Figura 18.8. Hay varias formas de hacerlo, pero quizás la más fácil es trazar la cantidad de dólares en la horizontal y el tipo de cambio, expresado en términos de extranjero dividido por nacional (digamos, yen o ¥/USD) en la vertical. La oferta de activos en dólares será perfectamente vertical, sin cambios a cada tipo de cambio. La demanda de dólares, por el contrario, tendrá la pendiente descendente habitual porque, a tipos de cambio más altos, se exigirán menos activos en dólares que a tipos de cambio más bajos. Por lo que a ¥120 a 1 USD, se exigirán relativamente pocos activos denominados en dólares en comparación con solo ¥100 o ¥80 por dólar. La intersección de las curvas de oferta y demanda determinará E*, que en este caso es ¥100/$, y q*, que en este caso es de $100 mil millones.

Podemos ver de inmediato que, manteniendo todo lo demás constante, cualquier cosa que incremente la demanda de activos denominados en dólares (desplaza la curva de demanda hacia la derecha), incluyendo un aumento en la tasa de interés interna, una disminución en la tasa de interés extranjera o un incremento en E ef (por cualquier motivo, incluyendo las variables de la Figura 18.5), provocarán que el dólar se aprecie (E* aumente cuando se indique en términos de extranjero/nacional o en este caso ¥/$). Cualquier cosa que provoque que la demanda de activos denominados en dólares, incluyendo una disminución en la tasa de interés interna, un aumento en la tasa de interés extranjera, o una disminución en E ef, disminuya (desplazar la curva de demanda hacia la izquierda) provocará que el dólar se deprecie (E* disminuya cuando se indique en términos de extranjeros/nacionales).

Detener y pensar en la caja

Post-dicto Figura 18.9 usando la Figura 18.10 y Figura 18.11.

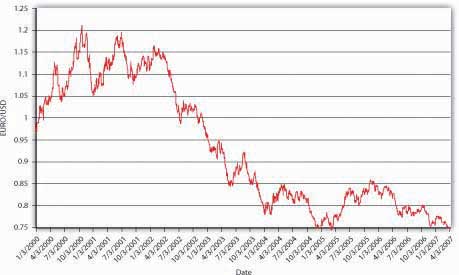

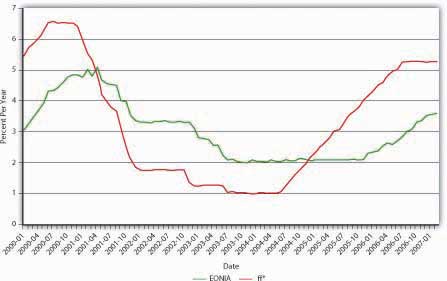

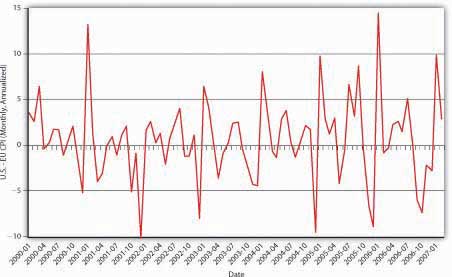

Desde principios de 2000 hasta principios de 2002, el dólar se apreció frente al euro, pasando de la paridad aproximada (1 a 1) a 1,10€ a 1,20€ por USD. Esto no es sorprendente dado que las tasas de interés de Estados Unidos (proxed aquí por la tasa de los fondos federales ff*) fueron más altas que las tasas de interés de la zona euro (proxy aquí por EONIA, el equivalente de fondos federales del BCE). Además, a excepción del pico de principios de 2001, el nivel de precios en Estados Unidos no subió apreciablemente más rápido que los precios en la zona euro. Desde mediados de 2002, los precios en Estados Unidos han subido más rápido que los precios en la zona euro. (Hay más periodos en los que el índice de precios al consumidor [IPC] en Estados Unidos era > el IPC en la zona euro, por ejemplo, cuando la línea roja está por encima de cero.) Desde mediados de 2004, las tasas de interés han subido más rápidamente en Estados Unidos que en la zona euro, pero no lo suficiente como para compensar la mayor tasa de inflación estadounidense. Los temores de una recesión en Estados Unidos y la desaceleración de la productividad estadounidense también arrastraron al dólar.

DELEVACIONES CLAVE

- El mercado de divisas se puede modelar de muchas maneras diferentes.

- La forma más fácil, tal vez, es pensar en el precio de una moneda nacional, digamos, el USD.

- Hay una cantidad dada de USD que es insensible al tipo de cambio.

- La demanda de la moneda nacional se inclina a la baja por las razones habituales de que los actores económicos demandan más de un activo cuando es más económico.

- La intersección de las dos líneas determina el tipo de cambio.