19.4: La elección del régimen de política internacional

- Page ID

- 58876

objetivo de aprendizaje

- ¿Cuáles son los costos y beneficios de fijar la tasa de cambio o mantenerla dentro de una banda estrecha?

Surgen problemas cuando el banco central se queda sin reservas, como lo hizo en Tailandia en 1997. El Fondo Monetario Internacional (FMI) suele otorgar préstamos a países que intentan defender el valor de sus monedas. En realidad no actúa como prestamista internacional de último recurso, sin embargo, porque no sigue la ley de Bagehot de Hamilton. Simplemente no tiene un mecanismo para agregar liquidez rápidamente, y cuanto más se espera, mayor será la factura eventual. Además, el FMI a menudo obliga a los prestatarios a someterse a programas de austeridad fiscal (altos impuestos gubernamentales, disminución de gastos, altas tasas de interés internas, etc.) que pueden crear tanto dolor económico como lo haría una rápida depreciación. Por último, ha creado un importante problema de riesgo moral, prestando repetidamente a los mismos pocos países, que rápidamente aprendieron que no necesitan involucrarse en políticas responsables a largo plazo porque el FMI estaría seguro de ayudar si se metían en problemas. ¡A veces la medicina es realmente peor que la enfermedad!

También pueden surgir problemas cuando un banco central ya no quiere acumular reservas internacionales (o de hecho algún activo) porque quiere sofocar la inflación interna, como lo hizo en Alemania en 1990—1992. Muchos temen que China, que actualmente posee más de 1 billón de dólares en reservas internacionales (en su mayoría USD), pronto se encuentre en este enigma. El gobierno chino acumuló una cantidad tan enorme de reservas fijando su moneda (que confusamente va por dos nombres, el yuan y el renminbi, pero un símbolo, CNY) a razón de CNY8.28 por USD. Debido al crecimiento de la economía china en relación con la economía estadounidense, E* superó la clavija E, induciendo a los chinos, según el análisis anterior, a vender CNY por reservas internacionales para mantener el yuan permanentemente débil, o subvaluado en relación con el valor que el mercado le habría asignado.

Recordemos que subvaluar el yuan ayuda a las exportaciones chinas al hacerlas parecer baratas para los extranjeros. (Si no me crees, entra en cualquier tienda de descuento de Wal-Mart, Target u otra). Mucha gente piensa que la clavija de China es injusta, una forma monetaria de piscina sucia. Esa gente necesita darse cuenta de que no existe tal cosa como un almuerzo gratis. Para mantener su vinculación, el gobierno chino ha restringido severamente la movilidad de capital internacional a través de controles de divisas, perjudicando así la eficiencia de los mercados financieros chinos, limitando la inversión extranjera directa y fomentando la minería masiva de lagunas. También está atascado con un billón de dólares de reservas internacionales de rendimiento relativamente bajo que disminuirán de valor cuando el yuan flote (y probablemente se aprecie fuertemente), como eventualmente debe hacerlo. En otras palabras, China se está instalando para exactamente lo contrario de la Crisis del Sudeste Asiático de 1997—1998, donde el valor de sus activos caerá en picado en lugar de que el valor de sus pasivos se disparará.

En defensa de China, a muchos países en desarrollo les resulta ventajoso fijar sus tipos de cambio al dólar, al yen, al euro, a la libra esterlina o a una canasta de divisas tan importantes. La clavija, que puede pensarse como un objetivo de política monetaria similar a una meta de inflación o de oferta monetaria, permite que el banco central de la nación en desarrollo averigüe si aumentar o disminuir el MB y por cuánto. Una clavija dura o banda estrecha efectivamente vincula la tasa de inflación interna con la del país ancla, Como se señala en el capítulo 18 “ Divisas”, sin embargo, no todos los bienes y servicios se comercializan a nivel internacional, por lo que las tasas no serán exactamente iguales. infundir confianza en el desempeño macroeconómico del país en desarrollo.

De hecho, en casos extremos, algunos países han renunciado por completo a su banco central y han dolarizado, adoptando el USD u otras monedas (aunque el proceso todavía se llama dolarización) como propias. Ninguna ley internacional lo impide, y de hecho el país cuya moneda se adopta gana señoreaje y, por lo tanto, tiene pocos motivos de queja. Los países que quieren externalizar completamente su política monetaria pero mantener los ingresos por señoraje (las ganancias de la emisión de dinero) adoptan un tablero de divisas que emite moneda nacional pero la respalda 100 por ciento con activos denominados en la moneda ancla. (La junta invierte las reservas en activos que devengan intereses, fuente del señoreaje.) Argentina se benefició de tal junta durante la década de 1990, cuando vinculó su peso uno a uno con el dólar, porque finalmente consiguió la inflación, que a menudo superó el 100 por ciento anual, bajo control.

Los tipos de cambio fijos no basados en materias primas como el oro o la plata son notoriamente frágiles, sin embargo, porque los cambios macroeconómicos relativos en las tasas de interés, el comercio y la productividad pueden crear desequilibrios persistentes a lo largo del tiempo entre las monedas en desarrollo y las de anclaje Además, los especuladores pueden obligar a los países a devaluar (mover la clavija E hacia abajo) o revalorizar (mover la clavija E hacia arriba) cuando golpean la parte inferior o superior de una banda. Lo hacen utilizando los mercados de derivados para hacer grandes apuestas al tipo de cambio futuro. A diferencia de la mayoría de las apuestas, estas son unilaterales porque los especuladores pierden poco dinero si el banco central defiende con éxito la clavija, pero ganan mucho si no logra. Se informa que el especulador George Soros, por ejemplo, hizo mil millones de dólares especulando contra la libra esterlina durante la crisis de balanza de pagos del ERM en septiembre de 1992. Tales crisis pueden causar un tremendo dolor económico, como cuando Argentina consideró necesario abandonar su directorio monetario y la vinculación uno a uno con el dólar en 2001-2002 debido a presiones especulativas y desalineación macroeconómica fundamental entre las economías argentina y estadounidense. (Básicamente, Estados Unidos estaba en auge y Argentina estaba en recesión. Los primeros necesitaban tasas de interés más altas/crecimiento monetario más lento y el segundo necesitaba tasas de interés más bajas/mayor crecimiento monetario).

Es mejor que los países en desarrollo mantengan lo que se llama un objetivo de rastreo o una clavija de rastreo. Generalmente, esto implica que el banco central del país en desarrollo permita que su moneda nacional se deprecie o se valore con el tiempo, como lo dictan las condiciones macroeconómicas generales (las variables discutidas en el Capítulo 18 “Divisas”). Una estrategia similar es reconocer los desequilibrios a medida que ocurren y cambiar la clavija de manera ad hoc en consecuencia, quizás primero permitiendo que la banda se ensanche antes de moverla permanentemente. De esa manera, los países en desarrollo pueden mantener cierta estabilidad de la tasa de cambio, mantener la inflación bajo control (aunque quizás más alta que en el país ancla) y, ojalá, evitar las crisis cambiarias.

Detener y pensar en la caja

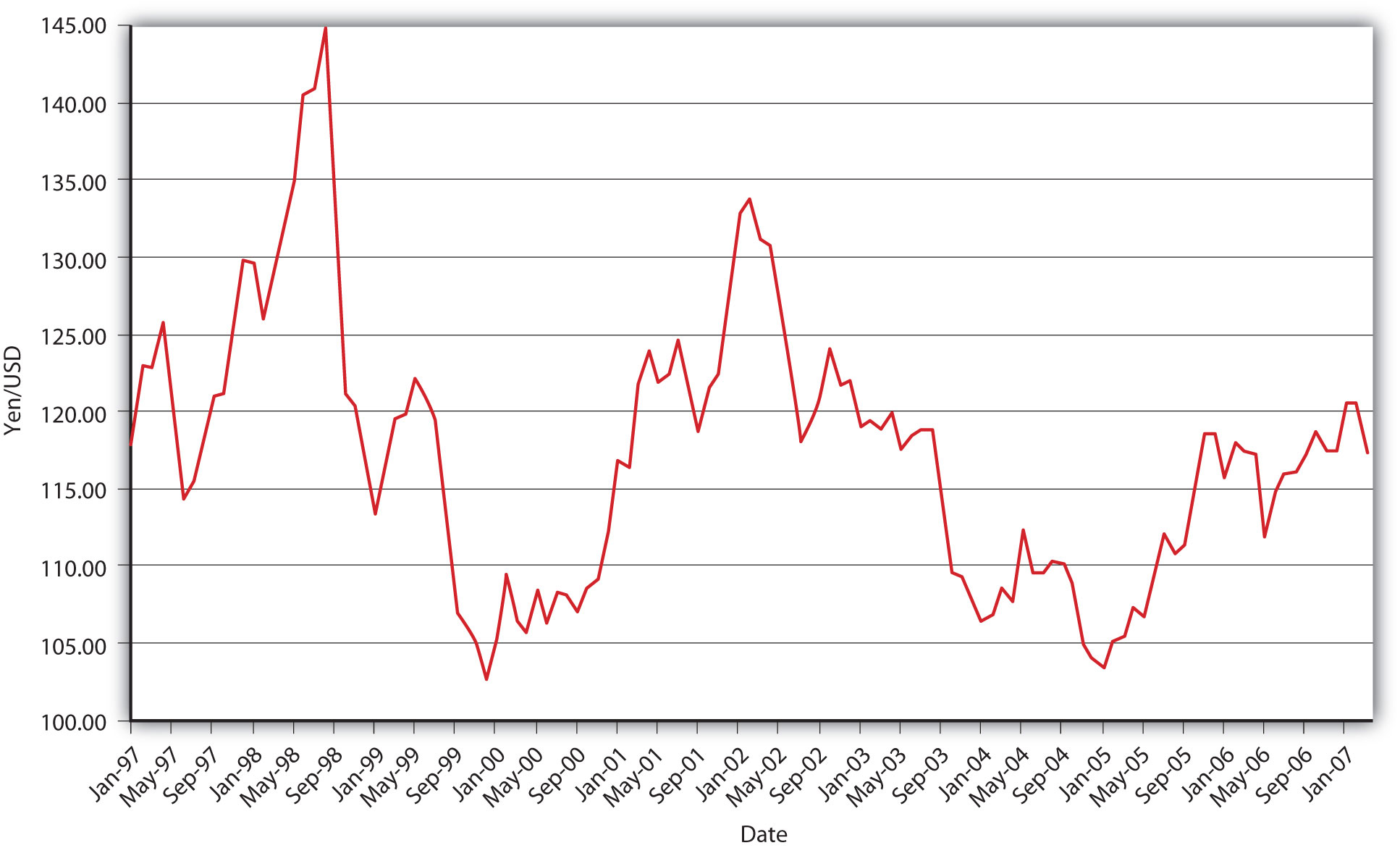

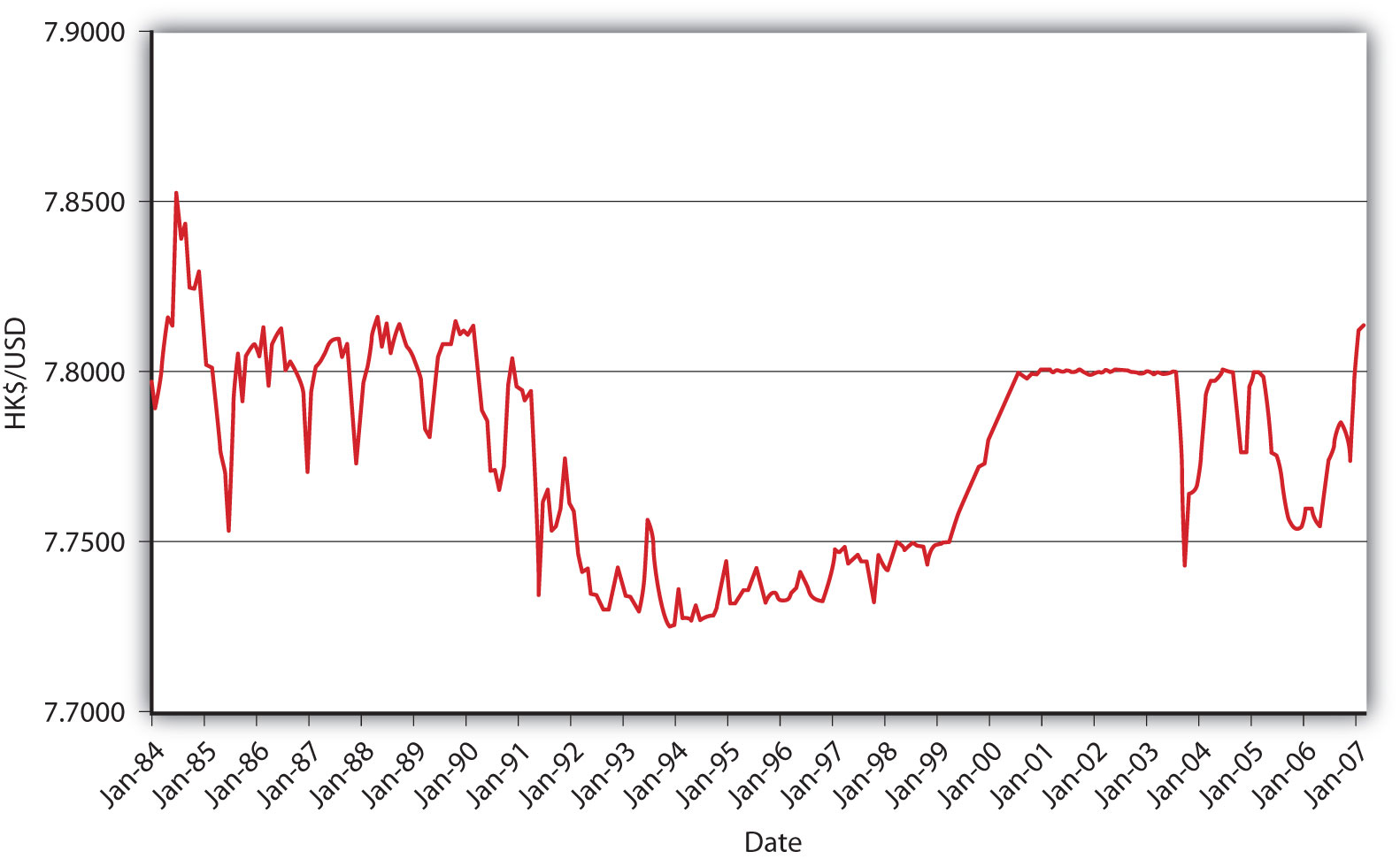

¿Qué tipo de regímenes monetarios internacionales son consistentes con la Figura 19.7 y la Figura 19.8?

La Figura 19.7 ciertamente no es un régimen de tipo de cambio fijo, o un flotador manejado con una banda apretada. Podría ser consistente con un flotador completamente libre, pero también podría representar un flotador manejado con bandas anchas entre aproximadamente ¥100 y ¥145 por dólar.

Parece muy probable a partir de la Figura 19.8 que la autoridad monetaria de Hong Kong durante la mayor parte del período comprendido entre 1984 y 2007 se dedicara a una flotación gestionada dentro de bandas bastante ajustadas delimitadas por alrededor de HK7.725 y HK7.80 por dólar. Además, durante tres años a principios del nuevo milenio, fijó el dólar en HK 7.80 antes de regresar a una banda más floja pero aún apretada en 2004.

Conclusiones clave

- Un país con instituciones débiles (por ejemplo, un banco central dependiente que permite una inflación desenfrenada) puede esencialmente liberar la política monetaria de un país desarrollado fijando o vinculando su moneda al dólar, euro, yen, libra esterlina u otra moneda de anclaje a una moneda mayor o menor grado.

- De hecho, en el límite, un país puede simplemente adoptar la moneda de otro país como propia en un proceso llamado dolarización.

- Si quiere seguir ganando señoreaje (ganancias de la emisión de dinero), puede crear un tablero de divisas, cuya función es mantener reservas 100 por ciento y plena convertibilidad entre la moneda nacional y la moneda ancla.

- En el otro extremo, puede crear una clavija de arrastre con bandas anchas, permitiendo que su moneda se aprecie o se deprecie día a día según la interacción de la oferta y la demanda, ajustando lentamente la banda y la clavija a largo plazo según lo dicten las condiciones macroeconómicas.

- Cuando una moneda está sobrevaluada, es decir, cuando el banco central fija E peg superior a E* (cuando E se expresa como moneda extranjera/moneda nacional), el banco central debe apreciar la moneda vendiendo reservas internacionales para su moneda nacional.

- Puede quedarse sin reservas antes de hacerlo, sin embargo, provocando una rápida depreciación que podría desencadenar una crisis financiera al aumentar rápidamente el valor real de las deudas adeudadas por residentes nacionales pero denominadas en divisas extranjeras.

- Cuando una moneda está infravalorada, es decir, cuando el banco central fija E peg por debajo de E*, el banco central debe depreciar su moneda nacional cambiándola por reservas internacionales. Puede acumular demasiadas reservas de este tipo, que a menudo tienen rendimientos bajos y que podrían perder valor rápidamente si la moneda nacional se aprecia repentinamente, tal vez con la ayuda de un buen empuje de los especuladores de divisas que hacen grandes apuestas unilaterales.