19.3: El Flotador Manejado o Sucio

- Page ID

- 58881

objetivo de aprendizaje

- ¿Cómo pueden los bancos centrales gestionar la tasa de cambio?

El llamado flotador manejado (también conocido como flotación sucia) es quizás el intento más interesante de, si no eliminar la trinidad imposible, al menos de embocar su característica más perniciosa, la de encerrar a los países en las desventajas señaladas en la Figura 19.2 . Bajo una flotación gestionada, el banco central permite que las fuerzas del mercado determinen fluctuaciones de segundo a segundo (día a día) en los tipos de cambio pero interviene si la moneda crece demasiado débil o demasiado fuerte. Es decir, trata de mantener el rango de tipos de cambio limitado, ostensiblemente para proteger los intereses económicos internos (exportadores, consumidores) que se verían perjudicados por los rápidos movimientos cambiarios. Esos rangos o bandas pueden variar en tamaño de muy amplios a muy estrechos y pueden cambiar de nivel con el tiempo.

Los bancos centrales intervienen en los mercados de divisas intercambiando reservas internacionales, activos denominados en divisas extranjeras, oro y derechos especiales de giro (SDRs), por moneda nacional. Consideremos el caso de que el Banco Central venda $10 mil millones de reservas internacionales, absorbiendo así $10 mil millones de MB (la base monetaria, o moneda en circulación y/o reservas). La cuenta T sería:

| Banco Central | |

|---|---|

| Activos | Pasivos |

| Reservas internacionales −$10 mil millones | Moneda en circulación o reservas −$10 mil millones |

Si se tratara de comprar 100 millones de dólares de reservas internacionales, tanto MB como sus tenencias de activos extranjeros aumentarían:

| Banco Central | |

|---|---|

| Activos | Pasivos |

| Reservas internacionales +$100 millones | Base monetaria +$100 millones |

Dichas transacciones se conocen en el negocio como intervenciones cambiarias no esterilizadas e influyen en la tasa de cambio a través de cambios en MB. Recordemos que el aumento de la oferta monetaria (MS) provoca que la moneda nacional se deprecie, mientras que la disminución de la MS hace que se aprecie. Lo hace influyendo tanto en la tasa de interés interna (nominal) como en las expectativas sobre E ef, el tipo de cambio futuro, a través de las expectativas de nivel de precios (inflación). (También hay un efecto directo sobre la EM, pero es demasiado pequeña en la mayoría de los casos para ser detectable y por lo tanto puede ignorarse de manera segura. Intuitivamente, sin embargo, aumentar la oferta monetaria deja cada unidad de moneda menos valiosa, mientras que disminuirla hace que cada unidad sea más valiosa).

Los bancos centrales también participan en ocasiones en las llamadas intervenciones cambiarias esterilizadas cuando compensan la compra o venta de reservas internacionales con una venta o compra nacional. Por ejemplo, un banco central podría compensar o esterilizar la compra de 100 millones de dólares de reservas internacionales mediante la venta de 100 millones de dólares de bonos del gobierno interno, o viceversa. En términos de una cuenta T:

| Banco Central | |

|---|---|

| Activos | Pasivos |

| Reservas internacionales +$100 millones | Base monetaria +$100 millones |

| Bonos del Gobierno −$100 millones | Base monetaria −$100 millones |

Debido a que no hay un cambio neto en el MB, una intervención esterilizada no debería tener un impacto a largo plazo en el tipo de cambio. Al parecer, los banqueros centrales se involucran en intervenciones esterilizadas como una artimaña a corto plazo (donde los bancos centrales no son transparentes, existe una considerable información asimétrica entre ellos y los mercados) o para señalar su deseo al mercado. Tampoco van muy lejos, por lo que en su mayor parte los bancos centrales que deseen administrar el tipo de cambio de su nación deben hacerlo a través de intervenciones no esterilizadas, comprando reservas internacionales con moneda nacional cuando quieren depreciar la moneda nacional, y vender reservas de moneda nacional cuando quieren que la moneda nacional se aprecie.

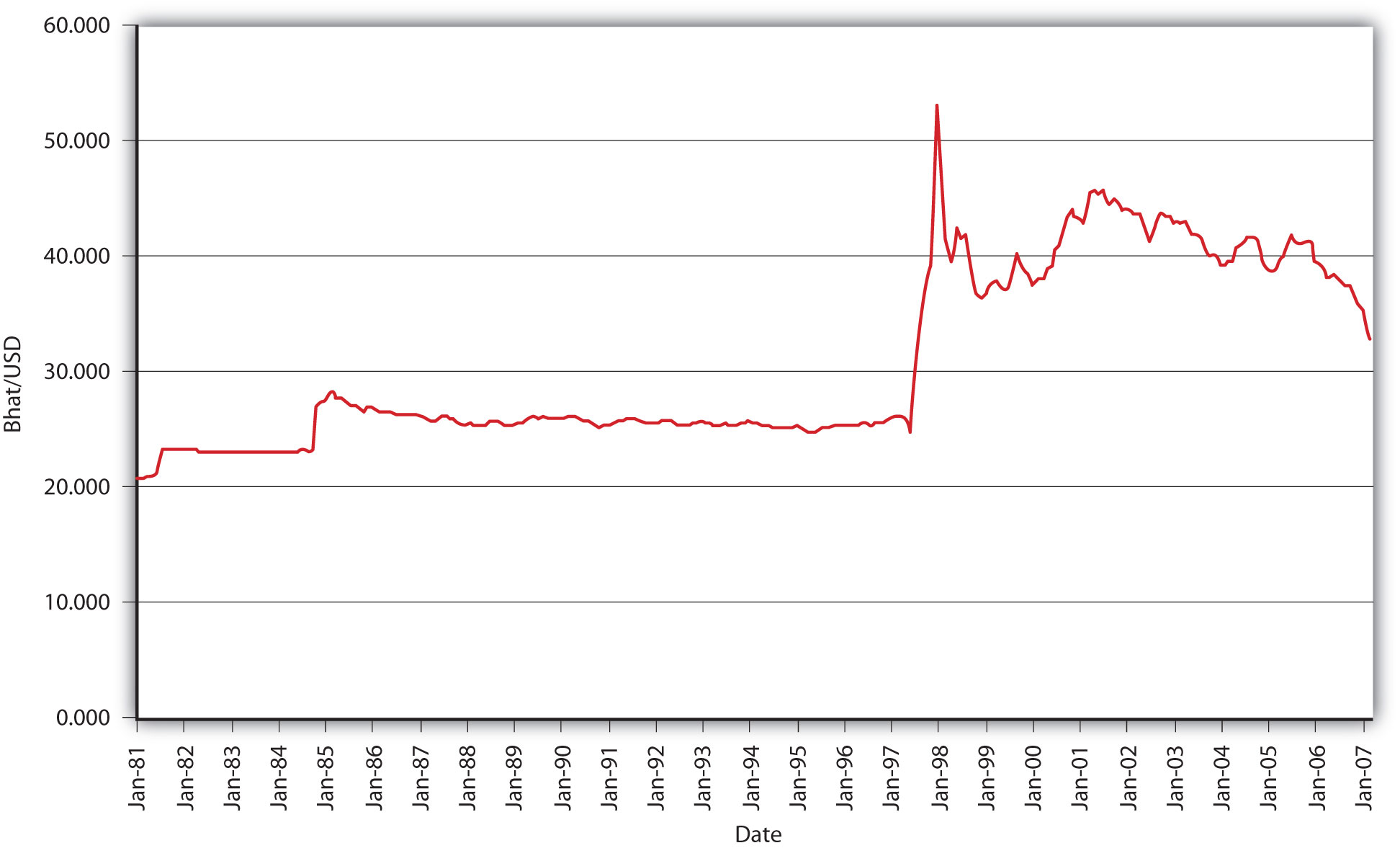

El grado de gestión de flotación puede variar desde una clavija dura, donde un país intenta mantener su moneda fija a otra, la llamada moneda ancla, hasta bandas tan amplias que rara vez se realiza la intervención. La figura 19.5 muestra claramente que Tailandia solía mantener una fuerte paridad frente al dólar pero la abandonó durante la crisis financiera del sudeste asiático de 1997. Ese gran pico no fue agradable para Tailandia, sobre todo para los agentes económicos dentro de ella que tenían deudas denominadas en divisas extranjeras, que de pronto se volvieron mucho más difíciles de pagar. (En junio de 1997, solo se necesitaron alrededor de 25 baht para comprar un dólar. A finales de ese año, se necesitaron más de 50 baht para hacerlo.) Claramente, una desventaja importante de mantener una clavija dura o incluso una banda apretada es que simplemente no siempre es posible que el banco central mantenga o defienda la clavija o banda. Puede quedarse sin reservas internacionales en un intento infructuoso de evitar una depreciación (provocar una apreciación). O el mantenimiento de la clavija podría requerir aumentar o disminuir el MB en contra de las necesidades de la economía interna.

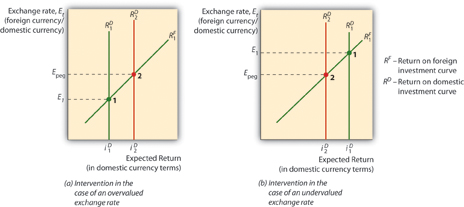

Una gráfica, como la de la Figura 19.6, podría ser útil aquí. Cuando el tipo de cambio de mercado (E 1) es igual al tipo fijo, vinculado o deseado del banco central (E peg) todo es hunky dory. Cuando una moneda está sobrevaluada (por el banco central), es decir que E 1 es menor que E peg (midiendo E como moneda extranjera/moneda nacional), el banco central debe absorber la moneda nacional vendiendo reservas internacionales (activos extranjeros). Cuando una moneda es infravalorada (por el banco central), es decir que cuando E 1 es superior a E peg, el banco central debe vender moneda nacional, obteniendo así reservas internacionales.

Detener y pensar en la caja

En 1990, las tasas de interés subieron en Alemania debido a la reunificación de Alemania Occidental con la antigua Alemania Oriental comunista. (Cuando los tipos de cambio son fijos, la condición de paridad de interés colapsa a i D = i F porque E ef = E t.) Por lo tanto, las tasas de interés también subieron en los demás países en el MTC, incluida Francia, lo que llevó a una desaceleración del crecimiento económico allí. El mismo problema podría repetirse en la nueva unión monetaria europea o zona euro si parte de la zona necesita una tasa de interés alta para evitar la inflación mientras que otra necesita una tasa de interés baja para avizar el empleo y el crecimiento. ¿Qué significa este análisis para la probabilidad de crear una moneda mundial única?

Significa que la creación de una moneda mundial no es probable en el corto plazo. Como ha descubierto la Unión Europea, una moneda común tiene ciertas ventajas, como el ahorro de no tener que convertir una moneda en otra o preocuparse por el tipo de cambio actual o futuro (porque no hay ninguno). Al mismo tiempo, sin embargo, la unión monetaria le ha recordado al mundo que no existe tal cosa como un almuerzo gratis, que cada beneficio viene con un costo. El costo en este caso es que cuanto más grande se vuelve el área de la moneda común, más difícil es para el banco central implementar políticas beneficiosas para toda la unión monetaria. Fue por esa misma razón que Gran Bretaña optó por no participar en el euro.

conclusiones clave

- Los bancos centrales influyen en la tasa de cambio a través de intervenciones cambiarias no esterilizadas o, más específicamente, mediante la compra o venta de reservas internacionales (activos extranjeros) con moneda nacional.

- Cuando los bancos centrales compran reservas internacionales, aumentan MB y de ahí deprecian sus respectivas monedas al aumentar las expectativas de inflación.

- Cuando los bancos centrales venden reservas internacionales, disminuyen MB y de ahí aprecian sus respectivas monedas al disminuir las expectativas de inflación.