20.3: El fracaso político de la teoría moderna de la cantidad del dinero

- Page ID

- 58867

objetivo de aprendizaje

- ¿Cuándo, cómo y por qué la moderna teoría cuantitativa del dinero de Friedman resultó ser una guía inadecuada para la política?

Hasta la década de 1970, Friedman tenía más o menos razón. Las tasas de interés no afectaron fuertemente la demanda de dinero, por lo que la velocidad era predecible y la cantidad de dinero estaba estrechamente vinculada a la producción agregada. Excepto cuando las tasas de interés nominales alcanzaron cero (como en Japón), la demanda de dinero era algo sensible a las tasas de interés, por lo que no hubo la llamada trampa de liquidez (donde la demanda monetaria es perfectamente horizontal, dejando impotentes a los banqueros centrales). Sin embargo, durante la década de 1970, la demanda monetaria se volvió más sensible a los cambios en las tasas de interés y la velocidad, la producción y la inflación se volvieron más difíciles de predecir. Esa es una de las razones por las que los bancos centrales en la década de 1970 encontraron que apuntar a los agregados monetarios no les ayudaba a alcanzar sus metas de inflación o de producción.

Detener y pensar en la caja

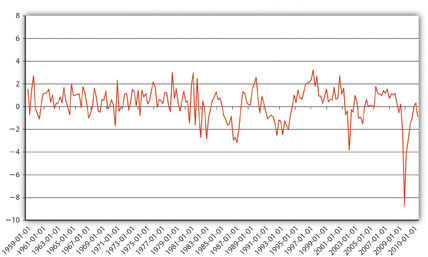

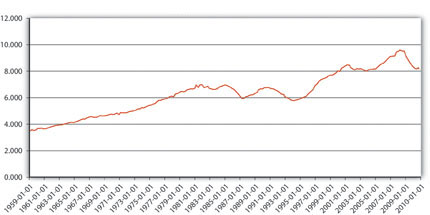

Fíjate fijamente en la Figura 20.1 por un hechizo. ¿Cómo se relaciona con la discusión en este capítulo? Entonces echa un vistazo a la Figura 20.2. Además de darnos una nueva perspectiva sobre la Figura 20.1, muestra que la velocidad del dinero (velocidad = GDP/M1 porque MV = PY se puede resolver para V: V = PY/M) ha aumentado considerablemente desde finales de la década de 1950. ¿Por qué podría ser eso?

El capítulo señala que la velocidad se volvió mucho menos estable y mucho menos predecible en la década de 1970 y posteriormente. La Figura 20.1 muestra que al medir el cambio trimestral en la velocidad. Antes de 1970, la velocidad subía y bajaba entre −1 y 3 por ciento en ciclos bastante regulares. A partir de entonces, la varianza aumentó entre casi −4 y 4 por ciento, y el patrón se ha vuelto mucho menos regular. Esto es importante porque muestra por qué la moderna teoría cuantitativa del dinero de Friedman perdió gran parte de su poder explicativo en la década de 1970, lo que llevó a cambios en la orientación de los bancos centrales y la teoría monetaria.

La Figura 20.2 sugiere que la velocidad probablemente aumentó en la segunda mitad del siglo XX debido a mejoras tecnológicas que permitieron que cada unidad de moneda fuera utilizada en más transacciones en el transcurso de un año. Sistemas de pago más eficientes (transferencia electrónica de fondos), mayor uso del crédito, menores costos de transacción e innovaciones financieras como las cuentas de administración de efectivo han ayudado a aumentar V, para ayudar a que cada dólar se mueva a través de más manos o el mismo número de manos en menos tiempo.

El desglose de la teoría de la cantidad tuvo graves repercusiones para la banca central, los banqueros centrales y los teóricos monetarios. Eso fue una mala noticia para ellos (y para gente como yo que crecí en esa horrible década), y son malas noticias para nosotros porque nuestra exploración de la teoría monetaria debe continuar. Los economistas monetarios han aprendido mucho en las últimas décadas probando constantemente, criticando y mejorando modelos como los de Keynes y Friedman, y todos vamos a seguir adelante para que sepas con precisión dónde se encuentran actualmente la teoría y la política monetarias.

Detener y pensar en la caja

Examine cuidadosamente la Figura 20.3, Figura 20.4 y Figura 20.5. ¿Por qué la velocidad podría haber tendido hacia arriba hasta aproximadamente 1815 y luego haber caído? Pista: Alexander Hamilton argumentó a principios de la década de 1790 que “en los países en los que la deuda nacional está debidamente financiada, y objeto de confianza establecida, responde a la mayoría de los propósitos del dinero. Las transferencias de acciones o deuda pública existen equivalentes a pagos en especie; o en otras palabras, acciones, en las principales transacciones de negocios, pasa corriente como especie. Lo mismo ocurriría, con toda probabilidad, aquí, en circunstancias similares” —si se adoptara su plan de financiamiento. Lo fue, y las tasas de interés cayeron dramáticamente como resultado y posteriormente se mantuvieron en alrededor del 6 por ciento en tiempos de paz.

La velocidad aumenta cuando hay sustitutos de dinero, activos altamente líquidos que permiten a los agentes económicos ganar intereses. Al parecer Hamilton tenía razón —la deuda nacional respondía a la mayoría de los propósitos del dinero. Ergo, no se necesitaba tanto M1 para apoyar el producto interno bruto (PIB) y el nivel de precios, por lo que la velocidad subió durante el periodo en que la deuda era grande. Luego bajó a medida que el gobierno pagó la deuda, requiriendo el uso de más M1.

conclusiones clave

- De hecho, la demanda monetaria era algo sensible a las tasas de interés pero la velocidad, aunque no constante, era predecible, haciendo que el vínculo entre el dinero y los precios que Friedman predijo fuera de cerca.

- La reformulación de Friedman de la teoría de la cantidad se mantuvo bien solo hasta la década de 1970, cuando se partió porque la demanda monetaria se volvió más sensible a los cambios en las tasas de interés, lo que provocó que la velocidad vaciara impredeciblemente y rompiendo el estrecho vínculo entre la cantidad de dinero y la producción y inflación.