22.2: Implicaciones para la política monetaria

- Page ID

- 58853

objetivos de aprendizaje

- A corto plazo, ¿cuál es la diferencia entre estímulo monetario y fiscal y por qué es importante?

- ¿Qué sucede cuando se utiliza el modelo IS-LM para abordar el largo plazo tomando en cuenta los cambios en el nivel de precios?

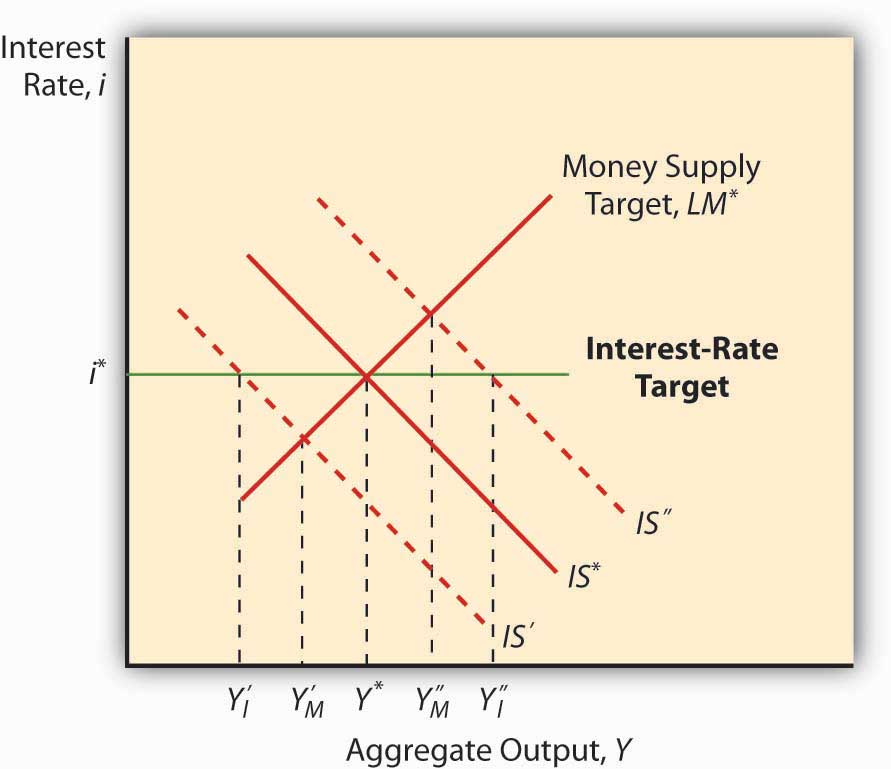

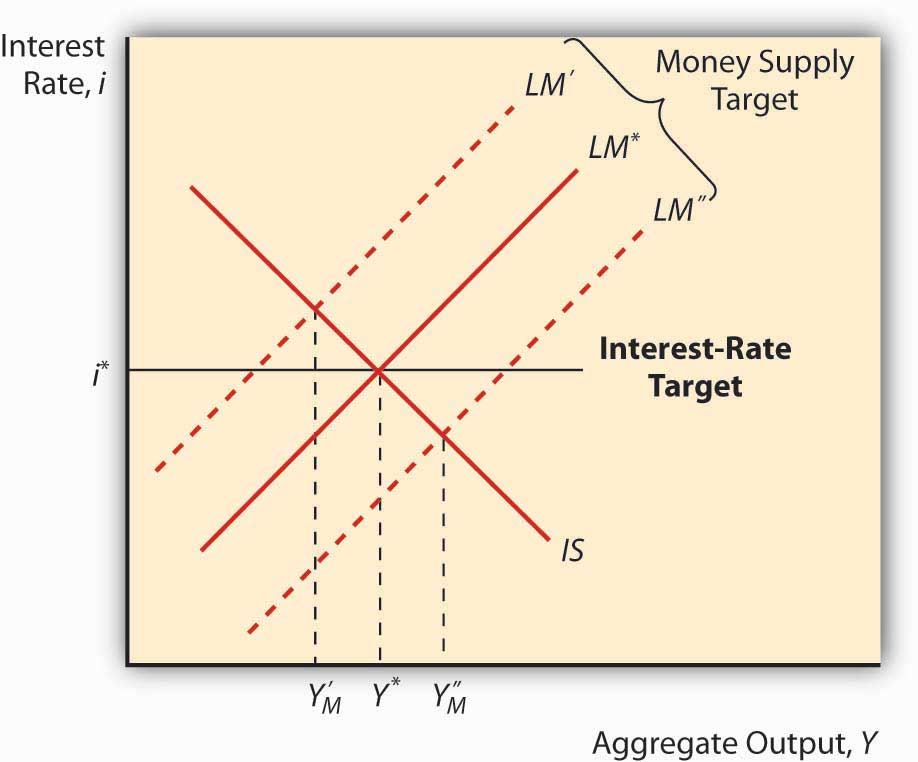

El modelo IS-LM tiene una implicación importante para la política monetaria: cuando la curva IS es inestable, un objetivo de oferta monetaria conducirá a una mayor estabilidad de la producción, y cuando la curva LM sea inestable, un objetivo de tasa de interés producirá una mayor estabilidad macro. Para ver esto, mire la Figura 22.4 y la Figura 22.5. Tenga en cuenta que cuando LM es fijo y el IS se mueve de izquierda a derecha, un objetivo de tasa de interés hará que Y varíe más de lo que lo hará un objetivo de oferta monetaria. Tenga en cuenta también que cuando IS es fijo y LM se mueve de izquierda a derecha, un objetivo de tasa de interés mantiene Y estable pero un objetivo de oferta monetaria (cambios en la curva LM) hará que Y se balancee salvajemente. Esto ayuda a explicar por qué muchos bancos centrales abandonaron la focalización de la oferta monetaria en favor de la focalización de tasas de interés en las décadas de 1970 y 1980, un período en el que los choques autónomos a LM fueron generalizados debido a la innovación financiera, la desregulación y la minería escapatoria. Una implicación importante de esto es que los bancos centrales podrían considerar prudente volver a apuntar a los agregados monetarios si la curva IS vuelve a ser más inestable que la curva LM.

Como se señala en el Capítulo 21 “IS-LM”, el poder de política del IS-LM está severamente limitado por su suposición a corto plazo de que el nivel de precios no cambia. Los intentos de ajustar el modelo IS-LM para adaptarse a los cambios en el nivel de precios llevaron a la creación de un modelo completamente nuevo llamado demanda agregada y oferta. La clave es la adición de un nuevo concepto, llamado el nivel de tasa natural de salida, Y nrl, la tasa de salida a la que el nivel de precios es estable a largo plazo. Cuando la producción real (Y*) esté por debajo de la tasa natural, los precios caerán; cuando esté por encima de la tasa natural, los precios subirán.

La curva IS se afirma en términos reales porque representa el equilibrio en el mercado de bienes, la parte real de la economía. Por lo tanto, los cambios en el nivel de precios no afectan a C, I, G, T o NX ni a la curva IS. La curva LM, sin embargo, se ve afectada por los cambios en el nivel de precios, desplazándose hacia la izquierda cuando los precios suben y hacia la derecha cuando bajan. Esto se debe a que, manteniendo constante la MS nominal, los precios al alza disminuyen los saldos de dinero real, lo que sabemos desplaza la curva LM hacia la izquierda.

Entonces, supongamos que una economía está en equilibrio en Y nrl, cuando algún estímulo monetario en forma de una EM incrementada desplaza la curva LM hacia la derecha. Como se señaló anteriormente, en el corto plazo, las tasas de interés bajarán y la producción aumentará. Pero debido a que Y* es mayor que Y nrl, los precios subirán, desplazando la curva LM de nuevo a donde comenzó, dar o tomar. Entonces la producción y la tasa de interés son los mismos pero los precios son más altos. Los economistas llaman a esto neutralidad monetaria a largo plazo.

El estímulo fiscal, como vimos anteriormente, desplaza la curva IS hacia la derecha, incrementando la producción pero también la tasa de interés. Debido a que Y* es mayor que Y nrl, los precios subirán y la curva LM se desplazará a la izquierda, reduciendo la producción, aumentando la tasa de interés aún más alto, ¡y elevando el nivel de precios! Simplemente no se puede ganar a la larga, en el sentido de que los formuladores de políticas no pueden hacer que Y* supere Y nrl. Hacer impotentes a los formuladores de políticas no ganó el modelo IS-LM muchos amigos, por lo que los investigadores comenzaron a desarrollar un nuevo modelo que relaciona el nivel de precios con la producción agregada.

Detener y pensar en la caja

Bajo el patrón oro (GS), el dinero fluye dentro y fuera de los países automáticamente, en respuesta a los cambios en el precio de las letras de cambio internacionales. Desde el punto de vista del modelo IS-LM, ¿cuál es el problema con ese aspecto del GS?

Como se señaló anteriormente, las disminuciones en la EM conducen a un desplazamiento hacia la izquierda de la curva LM, lo que lleva a tasas de interés más altas y menor producción. Las tasas de interés más altas, a su vez, podrían llevar a un pánico financiero o una disminución en C o I, provocando un desplazamiento a la izquierda en la curva IS, reduciendo aún más la producción pero aliviando parte de la presión sobre i. (Tenga en cuenta que NX no se vería afectado bajo el GS porque el tipo de cambio era fijo, moviéndose solo dentro bandas muy apretadas, por lo que una i más alta no haría que la moneda nacional se fortaleciera.)

Conclusiones clave

- El estímulo monetario, es decir, el aumento de la oferta monetaria, hace que la curva LM se desplace a la derecha, resultando en una mayor producción y menores tasas de interés.

- El estímulo fiscal, es decir, aumentar el gasto gubernamental y/o disminuir los impuestos, desplaza la curva del IS hacia la derecha, elevando las tasas de interés al tiempo que aumenta la producción.

- Las tasas de interés más altas son problemáticas porque pueden desplazar a C, I y NX, moviendo la curva IS a la izquierda y reduciendo la producción.

- El modelo IS-LM predice que, a la larga, los formuladores de políticas son impotentes.

- Los formuladores de políticas pueden elevar el nivel de precios pero no pueden obtener Y* permanentemente por encima de Y nrl o el nivel de tasa natural de producción.

- Esto se debe a que cada vez que Y* excede de Y nrl, los precios suben, desplazando la curva LM hacia la izquierda al reducir los saldos de dinero real (lo que ocurre cuando hay un nivel de precios más alto aunado a un MS sin cambios).

- Eso, a su vez, erradica cualquier ganancia del estímulo monetario o fiscal.