26.1: Expectativas racionales

- Page ID

- 58850

objetivos de aprendizaje

- ¿En qué se diferencia el nuevo modelo macroeconómico clásico del modelo estándar, pre-Lucas AS-AD?

- ¿Qué sugiere el nuevo modelo macroeconómico clásico con respecto a la eficacia de la política monetaria activista? ¿Por qué?

Las expectativas racionales son una teoría económica que postula que los participantes del mercado ingresan toda la información relevante disponible en el mejor modelo de pronóstico disponible para ellos. Aunque los pronósticos individuales pueden ser muy amplios de la marca, los resultados económicos reales no varían de manera predecible de las predicciones o expectativas agregadas de los participantes. Quizás Abraham Lincoln lo resumió mejor cuando afirmó que “puedes engañar a algunas personas todo el tiempo, y a toda la gente alguna vez, pero no puedes engañar a toda la gente todo el tiempo”. www.econlib.org/Library/enc/RationalExpectations.html

Eso puede sonar como una visión trillada, pero la teoría de las expectativas racionales tiene implicaciones importantes para la política monetaria. En una búsqueda por entender por qué los formuladores de políticas tuvieron un historial tan pobre, especialmente durante la década de 1970, Len Mirman (Universidad de Virginia), www.virginia.edu/economics/mirman.htm Robert Lucas (Universidad de Chicago), home.uchicago.edu/~sogrodow Thomas Sargent (Universidad de Nueva York) , homepages.nyu.edu/~ts43 Bennett McCallum (Carnegie-Mellon), Public.tepper.cmu.edu/FacultyDirectory/FacultyDirectoryProfile. aspx? id=96 Edward Prescott (Arizona State), www.minneapolisfed.org/research/prescott y otros economistas del so- llamadas expectativas revolución descubrió que las políticas monetarias expansivas no pueden ser efectivas si los agentes económicos esperan que se implementen. Por el contrario, para frustrar la inflación lo más rápido y sin dolor posible, el banco central debe ser capaz de hacer un compromiso creíble para detenerla. Es decir, debe convencer a la gente de que puede y evitará que los precios suban.

Stop and Think Box

Durante la Revolución Americana, el Congreso Continental anunció que dejaría de imprimir letras de crédito, la principal forma de dinero en la economía desde 1775—1776, cuando los gobiernos rebeldes (el Congreso Continental y los gobiernos estatales) comenzaron a financiar su pequeña revolución imprimiendo dinero. El Congreso Continental no implementó otros cambios de política, por lo que todos sabían que sus grandes déficits presupuestales continuarían. Los precios continuaron al alza. ¿Por qué?

El Congreso Continental no hizo un compromiso creíble para acabar con la inflación porque su anuncio no hizo nada para acabar con su gran y crónico déficit presupuestario. Tampoco hizo nada para impedir que los estados emitieran más letras de crédito.

Lucas fue uno de los primeros en destacar la importancia de las expectativas públicas en los pronósticos macroeconómicos y la formulación de políticas. Lo que importa, argumentó, no era lo que los modelos de los formuladores de políticas dijeron que sucedería sino lo que los agentes económicos (personas, empresas, gobiernos) creían que ocurriría. Entonces, en una instancia, un aumento en la tasa de los fondos alimentados podría hacer que las tasas de interés a largo plazo apenas se muevan, pero en otra podría hacer que se disparen. En definitiva, los formuladores de políticas no pueden estar seguros de los efectos de sus políticas antes de implementarlas.

Debido a que los diagramas transversales keynesianos y los modelos IS-LM y AS-AD no tomaban explícitamente en cuenta las expectativas racionales, Lucas, Sargent y otros tuvieron que refundirlas en lo que generalmente se llama el nuevo modelo macroeconómico clásico. Ese nuevo modelo utiliza las curvas AS, ASL y AD, pero reduce el corto plazo de choques de demanda agregada a cero si se espera la política. Entonces, por ejemplo, un EMP anticipado desplaza AD a la derecha pero inmediatamente desplaza AS a la izquierda mientras los trabajadores empujan espontáneamente por salarios más altos. El nivel de precios sube, pero la producción no se mueve. Un EMP imprevisto, por el contrario, tiene el mismo efecto que se describió en los capitulos anteriores, un temporal (pero ¿quién sabe cuánto tiempo?) aumento en la producción (y un aumento en P seguido de otro cuando la curva AS finalmente se desplaza hacia la izquierda).

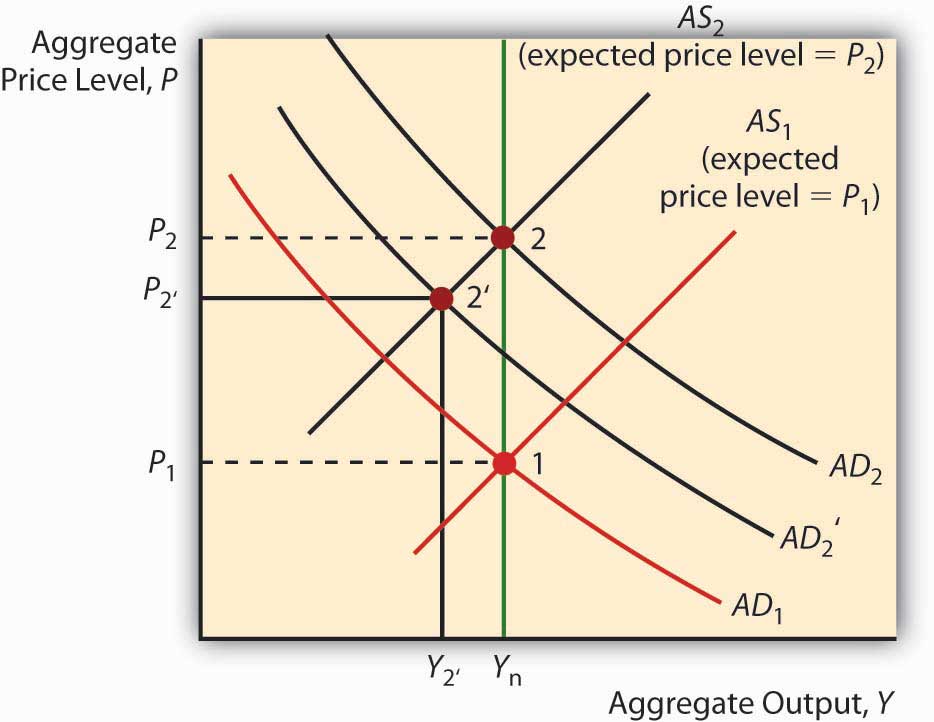

Ahora consigue esto: ¡Y* en realidad puede declinar si un EMP no es tan expansivo como se esperaba! Si los actores económicos esperan un gran cambio en AD, la curva AS se desplazará con fuerza a la izquierda para mantener Y* en Y nrl, como en la Figura 26.1. Si la curva AD no se desplaza tan a la derecha como se esperaba, o de hecho si se mantiene quieta, los precios subirán y la producción caerá, como en la siguiente gráfica. Esto ayuda a explicar por qué los mercados financieros a veces reaccionan mal ante pequeñas disminuciones en el objetivo de fondos federales de la Fed. ¡Esperaban más!

Lo que esto significa para los formuladores de políticas es que tienen que saber no sólo cómo funciona la economía, lo cual es bastante difícil, también tienen que conocer las expectativas de los agentes económicos. Averiguar cuáles son esas expectativas es bastante difícil porque los agentes económicos son numerosos y a menudo tienen expectativas contradictorias, y ponderarlos por su importancia es súper duro. Y eso es en T1. En T 2, dentro de nanosegundos, las expectativas pueden ser muy diferentes.

claves para llevar

- El nuevo modelo macroeconómico clásico toma en cuenta la teoría de las expectativas racionales, esencialmente conduciendo el corto plazo a cero cuando los actores económicos predicen con éxito la implementación de políticas.

- El nuevo modelo macroeconómico clásico pone en grave duda la eficacia de la EMP o la política fiscal expansiva (EFP) porque si los participantes del mercado lo anticipan, la curva AS cambiará inmediatamente a la izquierda (los trabajadores exigirán salarios más altos y los proveedores exigirán precios más altos en previsión de inflación), manteniendo la producción en Y nrl pero moviendo los precios significativamente más altos.

- La estabilización (limitar las fluctuaciones en Y*) también es difícil porque los formuladores de políticas no pueden saber con certeza cuáles son las expectativas del público en cada momento dado.

- La buena noticia es que el modelo sugiere que la inflación puede terminar de inmediato sin poner a la economía en recesión (decreciente Y*) si los formuladores de políticas (los banqueros centrales y los encargados del presupuesto del gobierno) pueden comprometerse de manera creíble a apagarlo.

- Eso se debe a que los trabajadores y otros dejarán de empujar la curva AS hacia la izquierda en cuanto crean que los precios se quedarán quietos.