26.2: Nuevos keynesianos

- Page ID

- 58843

objetivo de aprendizaje

- ¿En qué se diferencia el nuevo modelo keynesiano del nuevo modelo macroeconómico clásico?

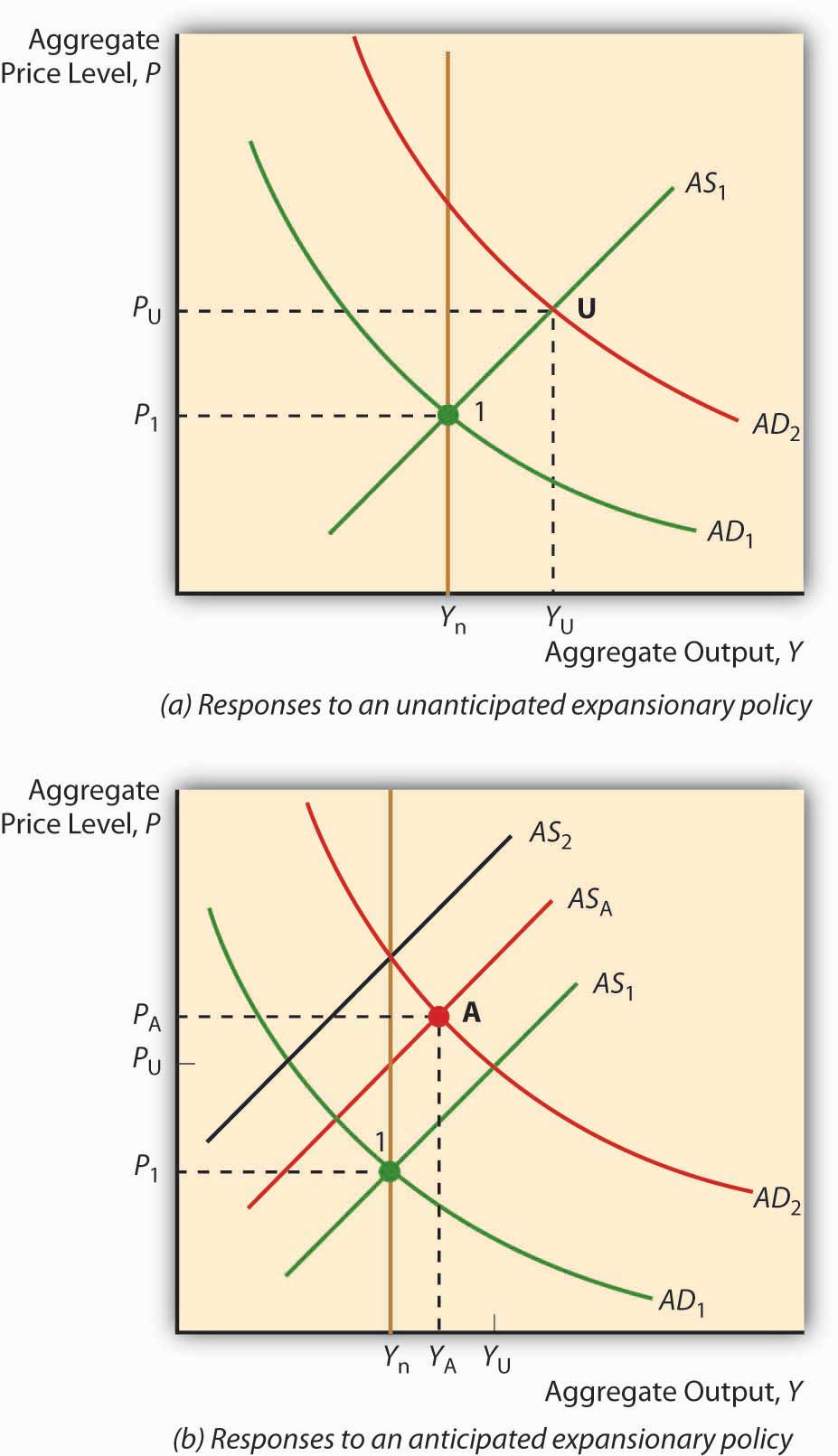

El nuevo modelo macroeconómico clásico ayuda a la causa de los no activistas, economistas que creen que los formuladores de políticas deberían tener la menor discreción posible, porque sugiere que los formuladores de políticas tienen más probabilidades de empeorar las cosas (especialmente P* e Y*) en lugar de mejorar. Los activistas no podían quedarse de brazos cruzados pero tampoco podían ignorar las implicaciones de la crítica de Lucas a las expectativas prerrogativas de las teorías macroeconómicas. El resultado fue una investigación renovada que condujo al desarrollo de lo que a menudo se llama el nuevo modelo keynesiano. Ese modelo refuta directamente la noción de que los salarios y los precios responden de manera inmediata y completa a los cambios esperados en P*. Los trabajadores en el primer año de un contrato laboral de tres años, por ejemplo, no pueden elevar sus salarios sin importar sus expectativas. Las empresas también se muestran reacias a bajar los salarios incluso cuando el desempleo es alto porque hacerlo puede exacerbar el problema del agente principal en forma de luchas laborales, desde holgura hasta robo, hasta huelgas. Las nuevas contrataciones podrían ser traídas con salarios más bajos, pero si la rotación es baja, ese proceso podría tardar años en desarrollarse. De igual manera, las empresas suelen firmar contratos multianuales de precio fijo con sus proveedores y/o distribuidores, impidiendo efectivamente que actúen sobre las nuevas expectativas de P*. En definitiva, los salarios y los precios son “pegajosos” y por lo tanto los ajustes son lentos, no instantáneos como asumen Lucas y compañía.

Si ese es el caso, como muestra la Figura 26.2, la política anticipada puede afectar y sí afecta a Y*, aunque no tanto como lo haría un movimiento de política imprevisto del mismo tipo, tiempo y magnitud. El Takeaway es que un EMP, aunque se anticipe, puede tener efectos económicos positivos (Y* > Y nrl por algún periodo de tiempo), pero es mejor si el banco central inicia políticas imprevistas. Y aún existe la posibilidad de que las políticas sean contraproducentes si los salarios y los precios no son tan pegajosos como la gente cree, o si las expectativas y la implementación real de la política difieren mucho.

Los adherentes al nuevo modelo macroeconómico clásico creen que la política de estabilización, el intento de mantener al mínimo las fluctuaciones de la producción, es probable que agraven los cambios en Y* a medida que los formuladores de políticas y los agentes económicos intentan superarse entre sí, los formuladores de políticas iniciando políticas imprevistas y agentes económicos al anticiparlos! Los nuevos keynesianos, por el contrario, creen que alguna estabilización es posible porque incluso las políticas anticipadas tienen algunos efectos a corto plazo debido a la pegajosidad salarial y de precios.

Stop and Think Box

A principios de la década de 1980, el presidente estadounidense Ronald Reagan y la primera ministra del Reino Unido, Margaret Thatcher, anunciaron el mismo conjunto de políticas: recortes de impuestos, más gastos de defensa y política monetaria antiinflacionaria. En ambos países, ocurrieron fuertes recesiones con alto desempleo, pero la bestia de la inflación finalmente fue muerta. ¿Por qué ocurrió ese resultado en particular?

Los recortes fiscales más el aumento del gasto en defensa significaron mayores déficits presupuestarios, lo que significa EFP y un desplazamiento hacia la derecha en AD. Eso, claro, iba directamente en contra de las afirmaciones sobre la lucha contra la inflación, que no eran creíbles y por lo tanto no se anticipaban. Pero la Fed y el Banco de Inglaterra sí se pusieron duros al subir las tasas de interés de un día para otro a niveles muy altos (¡alrededor del 20 por ciento!) En consecuencia, las felices conclusiones del nuevo modelo macroeconómico clásico no se mantuvieron. La curva AS se desplazó fuertemente a la izquierda, mientras que la curva AD no se desplazó tan hacia la derecha como se esperaba. El resultado fue que los precios subieron algo mientras que la producción cayó. Finalmente, los participantes del mercado se dieron cuenta de lo que estaba pasando y ajustaron sus expectativas, devolviendo Y* a Y nrl y deteniendo mayores aumentos en P*.

conclusiones clave

- El nuevo modelo keynesiano deja más espacio para la política monetaria discrecional.

- Al igual que el nuevo modelo macroeconómico clásico, es post-Lucas y de ahí se da cuenta de que las expectativas son importantes para los resultados de las políticas.

- Sin embargo, a diferencia del nuevo modelo macroeconómico clásico, plantea una significativa pegajosidad salarial y de precios (básicamente contratos a largo plazo) que impide que la curva AS se desplace inmediata y completamente, independientemente de las expectativas de los actores económicos.

- EMP (y EFP) pueden, por lo tanto, aumentar Y* sobre Y nrl, aunque menos que si la política fuera imprevista (aunque, por supuesto, a costa de P* más alto; el análisis a largo plazo del modelo AS-AD aún se mantiene). De igual manera, en la medida en que los salarios y los precios sean pegajosos, es posible cierta estabilización porque los formuladores de políticas pueden contar con alguna respuesta de salida a sus políticas.

- El nuevo modelo keynesiano es más pesimista sobre frenar la inflación, sin embargo, porque la pegajosidad de la curva AS impide que los precios y salarios se ajusten completa e instantáneamente a un compromiso creíble.

- Sin embargo, las pérdidas de producción serán menores que un movimiento imprevisto para silenciar la inflación. Algunos economistas piensan que es posible minimizar aún más las pérdidas de producción al reducir esencialmente la pegajosidad del AS comprometiéndose de manera creíble a reducir lentamente la inflación.