26.3: Reventar la inflación

- Page ID

- 58844

objetivo de aprendizaje

- ¿Pueden los responsables políticos mejorar el desempeño macroeconómico a corto plazo? Si es así, ¿cómo?

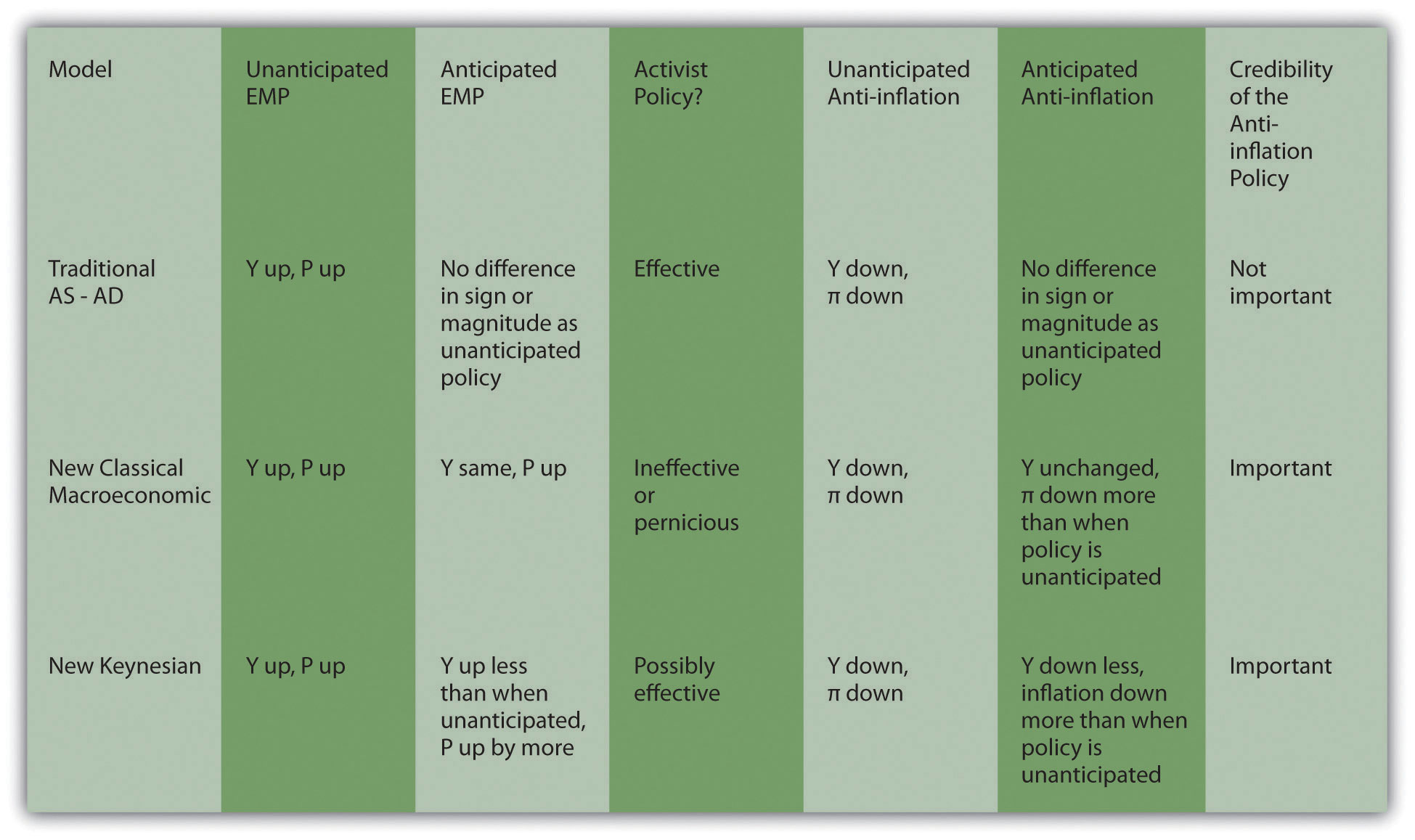

Combatir la inflación requiere que el banco central mantenga la línea en AD, incluso ante un desplazamiento hacia la izquierda en la curva AS que provoca una recesión (Y* < Y nrl). La pregunta es, ¿cuánto le “costará” la lucha contra la inflación a la economía en términos de producción perdida? Según el modelo AS-AD pre-Lucas, ¡alrededor del 4 por ciento anual por cada 1 por ciento afeitado de la inflación! El nuevo modelo macroeconómico clásico, por el contrario, es mucho más optimista. Si el público sabe y cree que el banco central combatirá la inflación, la producción no caerá en absoluto porque tanto las curvas AD como las curvas AS se quedarán quietas. Los trabajadores no lucharán por salarios más altos porque esperan que P* se quede igual. Una postura antiinflacionaria imprevista, por el contrario, provocará una recesión. La moraleja de la historia contada por el nuevo modelo macroeconómico clásico parece ser que el banco central debe ser muy transparente en la lucha contra la inflación pero opaco sobre el EMP!

El nuevo modelo keynesiano también concluye que una política antiinflacionaria imprevista es peor que una anticipada y creíble , aunque sugiere que se debe esperar cierta caída en Y* debido a la pegajosidad. Una posible solución a ese problema es aliviar lentamente el crecimiento de la oferta monetaria en lugar de frenar. Si la desaceleración es esperada y creíble (es decir, si los agentes económicos saben que se acerca la desaceleración y esperan plenamente que continúe hasta que la inflación sea historia), la curva AS puede ser “destickyfied” hasta cierto punto. Tal vez los contratos indexados a la inflación venzan y no se renuevan, los nuevos contratos se construirán en expectativas de inflación nulas o al menos menores, o tal vez los contratos (para materiales o mano de obra) se volverán a corto plazo. Si ese es el caso, cuando finalmente se detenga el crecimiento de la oferta monetaria, se mantendrá algo parecido al mundo poco pegajoso del nuevo modelo macroeconómico clásico; la curva AS no se desplazará mucho, si acaso; y la inflación cesará sin una caída importante en la producción.

¿Cómo pueden los banqueros centrales aumentar su credibilidad? Una forma es hacer que sus bancos centrales sean más independientes. Otra es no anunciar repetidamente A sino hacer B. Un tercero es inducir al gobierno a disminuir o eliminar los déficits presupuestales.

La Figura 26.3 resume las diferencias entre el modelo AS-AD pre-Lucas, el nuevo modelo macroeconómico clásico y el modelo Nuevo Keynesiano.

Stop and Think Box

En Bolivia en el primer semestre de 1985, los precios subieron 20 mil por ciento. En el plazo de un mes, la inflación fue casi eliminada con la pérdida de sólo 5 por ciento del producto interno bruto (PIB). ¿Cómo lograron eso los bolivianos? ¿Qué teoría apoya el caso boliviano?

Entró un nuevo gobierno boliviano y anunció que pondría fin a la inflación. Hizo creíble el anuncio al reducir el déficit del gobierno, el principal impulsor de la expansión monetaria, de una manera muy creíble, ¡al equilibrar su presupuesto todos los días! Esta instancia, que no es atípica de los países que terminan con la hiperinflación, apoya los dos modelos racionales basados en expectativas sobre el modelo AS-AD anterior a Lucas, que predice pérdidas de 4 por ciento en el PIB por cada 1 por ciento de disminución en la tasa de inflación. El hecho de que la producción haya disminuido un poco puede significar que la política no era creíble al principio o puede significar que el nuevo modelo keynesiano lo tiene bien y la curva AS estaba un poco pegajosa.

conclusiones clave

- El hecho de que los formuladores de políticas puedan mejorar el desempeño macroeconómico a corto plazo depende del grado de adherencia salarial y de precios, es decir, cuánto más realista es el nuevo modelo keynesiano que el nuevo modelo macroeconómico clásico.

- Si esto último es correcto, cualquier intento de EMP y EFP que sean anticipados por actores económicos no logrará elevar Y* y, de hecho, puede reducir Y* si el estímulo es menor de lo esperado por el público. La única esperanza es implementar políticas imprevistas, pero eso es difícil de hacer porque los banqueros centrales nunca pueden estar absolutamente seguros de cuáles son las expectativas al momento de la implementación de las políticas.

- Por otro lado, la inflación puede ser sofocada con relativa facilidad simplemente anunciando la política y tomando medidas para asegurar su credibilidad.

- Si el nuevo modelo keynesiano es correcto, Y* puede incrementarse sobre Y nrl (solo a corto plazo, claro) porque, independientemente de las expectativas, los salarios y los precios no pueden subir debido a compromisos contractuales plurianuales como los contratos sindicales y otras fuentes de pegajosidad.

- La inflación también se puede combatir con éxito anunciando una política creíble, pero debido a la pegajosidad de salarios y precios, tomará un poco de tiempo afianzarse y la producción caerá por debajo de Y nrl, aunque en mucho menos de lo que predice el modelo AS-AD anterior a Lucas.