4.1: Introducción

- Page ID

- 65381

En los capítulos anteriores, discutimos riesgos desde muchos aspectos. Con este capítulo iniciamos la discusión sobre la gestión de riesgos y sus métodos que son tan vitales para las empresas y para los individuos. La crisis financiera global sin precedentes de hoy tras los megacatastróficos artificiales y naturales subrayan la urgencia de estudiar la gestión de riesgos y sus herramientas. La tecnología de la información, la globalización y la innovación en tecnologías financieras han llevado a un término llamado “gestión del riesgo empresarial” (ERM). Como aprendió de la definición de riesgo en “1: La naturaleza del riesgo - Pérdidas y oportunidades” (ver Figura 1.3.1), ERM incluye gestionar riesgos puramente de oportunidad y especulativos. En este capítulo, discutimos cómo las empresas utilizan la ERM para promover sus objetivos. Este capítulo y “5: La evolución de la gestión de riesgos - Gestión del riesgo empresarial” que sigue evolucionan hacia una discusión más profunda de la ERM. Al emplear nuevas innovaciones, debemos enfatizar que el primer paso para comprender la gestión del riesgo es aprender los conceptos básicos de los procesos fundamentales de gestión de riesgos. En un sentido amplio, incluyen los procesos de identificación, evaluación, medición y evaluación de formas alternativas de mitigación de riesgos.

Los pasos que seguimos para identificar todos los riesgos de la entidad implican medir la frecuencia y severidad de las pérdidas, como discutimos en “1: La naturaleza del riesgo - pérdidas y oportunidades” y computados en “2: Medición y métricas de riesgo”. Las mediciones son esenciales para crear el mapa de riesgos que perfila todos los riesgos identificados como importantes para un negocio. El mapa de riesgo es una herramienta visual utilizada para considerar alternativas del conjunto de herramientas de gestión de riesgos. Un mapa de riesgo forma una cuadrícula de puntos de intersección de frecuencia y gravedad de cada riesgo identificado y medido. En este y en el siguiente capítulo emprendemos la tarea de encontrar soluciones de gestión de riesgos a los riesgos identificados en el mapa de riesgos. A continuación se presenta la historia del ántrax, que ocurrió justo después del 11 de septiembre. Fue un riesgo inusual de alta severidad y baja frecuencia. Las herramientas alternativas para soluciones financieras a cada riesgo particular se muestran en la matriz de gestión de riesgos, la cual brinda soluciones fundamentales posibles a riesgos con alta y baja gravedad y frecuencia. Estas posibles soluciones se relacionan con condiciones externas e internas y no son absolutas. En tiempos de bajos precios de seguros, la probabilidad de utilizar la transferencia de riesgo es mayor que en tiempos de tasas altas. El proceso de gestión de riesgos también incluye análisis de costo-beneficio.

La historia de ántrax fue un riesgo inusual de alta severidad y baja frecuencia. Ilustra un caso de gestión de riesgos de un riesgo aterrador y el dilema de la mejor manera de contrarrestar los riesgos.

Cómo manejar el manejo de riesgos de una exposición al riesgo de baja frecuencia pero aterradora: el susto al ántrax

La fecha que mira desde el calendario del escritorio dice el 1 de junio de 2002, entonces, ¿por qué el asistente ejecutivo de oficina de Capitol Hill abre tarjetas navideñas? El susto del ántrax posterior al 11 de septiembre de 2001, requirió estas acciones tardías. Durante seis semanas después de que se recibiera una carta contaminada con ántrax en la oficina del líder mayoritario del Senado Tom Daschle, se detuvo toda la entrega de correo de Capitol Hill. Por muy sorprendente que parezca, la entrega de correo es de poca preocupación para las muchas entidades públicas y privadas que sufrieron pérdidas debido a los temas relacionados con el terrorismo del ántrax. El susto del agente biológico, tanto real como imaginado, creó temas únicos tanto para las empresas como para las aseguradoras ya que es el tipo de veneno que mata muy fácilmente.

¿Quién es el responsable de los costos de limpieza relacionados con el bioterrorismo? ¿Quién es responsable de la exposición a humanos dentro de las instalaciones contaminadas? ¿Quién cubre el costo de un cierre de un negocio por descontaminación? ¿Qué debe hacer un gestor de riesgos?

El senador Charles Grassley (R-Iowa), miembro del Comité Senatorial de Finanzas en su momento, estimó que el costo del proyecto de limpieza para el edificio de oficinas del Senado Hart superaría los 23 millones de dólares. El Manhattan Eye, Ear, and Throat Hospital cerró sus puertas a fines de octubre de 2001 luego de que un trabajador de la sala de suministro contratara y más tarde falleciera a causa El hospital —una instalación pequeña de treinta camas— reabrió sus puertas el 6 de noviembre de 2001, anunciando que el cierre del susto del ántrax había costado a la instalación unos ingresos estimados en 700 mil dólares.

Estos ejemplos ilustran la necesidad de una gestión holística del riesgo y el uso efectivo del mapeo de riesgos para identificar cualquier riesgo posible, incluso aquellos que puedan afectar remotamente a la empresa. Incluso si sus empresas no están siendo atacadas directamente, los gestores de riesgos deben incorporar planes de gestión de desastres para hacer frente a atrocidades indirectas que ralentizan o abortan las operaciones de las empresas. Por ejemplo, un negocio de importación/exportación debe proteger contra las paradas prolongadas en el tráfico aéreo comercial en el extranjero. Un minorista de catálogos de pedido por correo debe proteger contra retrasos de correo a largo plazo. La evacuación de un lugar de trabajo para empleados debido a infestación de moho o exposición bioquímica ahora debe agregarse a los planes de recuperación ante desastres que forman parte de los programas de control de pérdidas. Los gestores de riesgos asumen la responsabilidad de dichos programas.

Después de un cierre temporal, las instalaciones reabiertas aún dan motivo de preocupación. El personal del edificio de oficinas del Senado Hart obtuvo luz verde para volver a trabajar el 22 de enero de 2002, luego de que concluyera el proceso de remediación del ántrax. De inmediato, los empleados comenzaron a reportar enfermedades. Para marzo, 255 de los empleados del edificio se habían quejado de síntomas que incluían dolores de cabeza, erupciones e irritación de ojos o garganta, posiblemente por los químicos utilizados para matar el ántrax. ¿Fue demasiado precipitada la decisión de reabrir las instalaciones?

Fuentes: “Legisladores estadunidenses se quejan de correo viejo tras susto de ántrax”. Dow Jones Newswires, 8 de mayo de 2002; David Pilla, “El susto del ántrax plantea nuevos problemas de responsabilidad para las aseguradoras”, A.M. Best Newswire, 16 de octubre de 2001; Sheila R. Cherry, “Health Questions Linger at Hart”, Insight on the News, 15 de abril de 2002, p.16; Cinda Becker, “N.Y. Hospital Reopens; Anthrax Scare Costs Facility $700,000,” Modern Healthcare, 12 de noviembre de 2001, p. 8; Sheila R. Cherry, “Health Questions Linger at Hart”, Insight on the News, 15 de abril de 2002, p. 16 (2).

Los gestores de riesgos actuales exploran todos los riesgos juntos y consideran las correlaciones entre los riesgos y su gestión. Algunos riesgos interactúan positivamente con otros riesgos, y la ocurrencia de uno puede desencadenar el otro: las inundaciones pueden provocar incendios o un terremoto que destruye a un proveedor puede interrumpir los negocios en otro lado del país. Como discutimos en “1: La naturaleza del riesgo - pérdidas y oportunidades”, los riesgos sistémicos económicos pueden impactar muchas facetas de las corporaciones, como es el estado actual del mundo durante la crisis financiera de 2008.

En nuestra era tecnológica y de la información, cada persona involucrada en la búsqueda de soluciones para disminuir el impacto adverso de los riesgos utiliza sistemas de información de gestión de riesgos (RMIS), que son bases de datos que proporcionan información con la que calcular la frecuencia y gravedad, exploran difíciles de identificar riesgos, y proporcionar pronósticos y análisis de costo-beneficios.

Por lo tanto, este capítulo incluye lo siguiente:

- Enlaces

- La función de gestión de riesgos

- Frecuencia y gravedad proyectadas, análisis de costo-beneficio y presupuestación de capital

- Alternativas de gestión de riesgos: la matriz de gestión de riesgos

- Comparando con los métodos actuales de manejo de riesgos

Enlaces

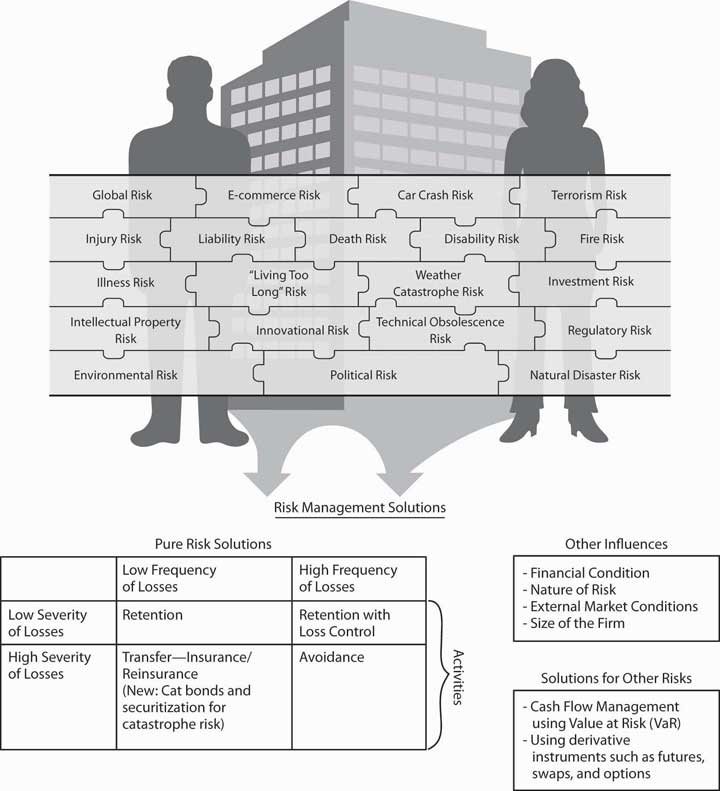

Ahora que entendemos la noción y medición de riesgos a partir de “1: La naturaleza del riesgo - pérdidas y oportunidades” y “2: Medición y métricas de riesgo”, y las actitudes hacia el riesgo en “3: Actitudes de riesgo - Teoría de la utilidad esperada y demanda de Cobertura”, estamos listos para comenzar a aprender sobre el proceso real de gestión de riesgos. Dentro de los objetivos de la firma discutidos en “1: La naturaleza del riesgo - pérdidas y oportunidades”, ahora profundizamos en cómo los gerentes de riesgo realizan sus trabajos y lo que necesitan saber sobre el mercado para lograr reducir y eliminar riesgos. La gestión holística de riesgos está conectada a nuestro paquete completo de riesgos que se muestra en la Figura \(\PageIndex{1}\). Para completar el rompecabezas, tenemos que

- identificar todos los riesgos,

- evaluar los riesgos,

- encontrar soluciones de gestión de riesgos para cada riesgo, y

- evaluar los resultados.

Las decisiones de gestión de riesgos dependen de la naturaleza de los riesgos identificados, la frecuencia y gravedad de las pérdidas previstas, el análisis costo-beneficio y el uso de la matriz de gestión de riesgos en el contexto de las condiciones externas del mercado. Como verá más adelante en este capítulo, los gestores de riesgos pueden decidir transferir el riesgo a las compañías de seguros. En tales casos, las decisiones finales no pueden separarse de las condiciones del mercado en el momento de la compra. Por lo tanto, debemos entender la naturaleza de los ciclos de suscripción, que son los ciclos económicos de la industria aseguradora cuando los procesos de seguros aumentan y bajan (explicado en “6: La Solución e Instituciones Seguros”). Cuando los precios de los seguros son altos, las decisiones de gestión de riesgos difieren de las que se toman en tiempos de precios bajos de seguros Dado que los precios de los seguros son cíclicos, se requieren diferentes decisiones en diferentes momentos para los mismos riesgos evaluados.

Los gestores de riesgos también necesitan entender la naturaleza del seguro lo suficientemente bien como para ser conscientes de qué riesgos son inasegurables. En general, en esta sección de Enlaces, que se muestra en la Figura \(\PageIndex{1}\), podemos completar nuestro rompecabezas solo cuando hayamos mitigado todos los riesgos en un proceso inteligente de gestión de riesgos.