4.4: Análisis de Frecuencia y Gravedad Proyectadas y Costo-Beneficio - Presupuesto de Capital

- Page ID

- 65391

Objetivos de aprendizaje

- En esta sección nos centramos en un ejemplo de cómo calcular la frecuencia y severidad de las pérdidas (aprendidas en “2: Medición y Métricas de Riesgo”).

- También pronosticamos estas medidas y realizamos un análisis de costo-beneficio para el control de pérdidas.

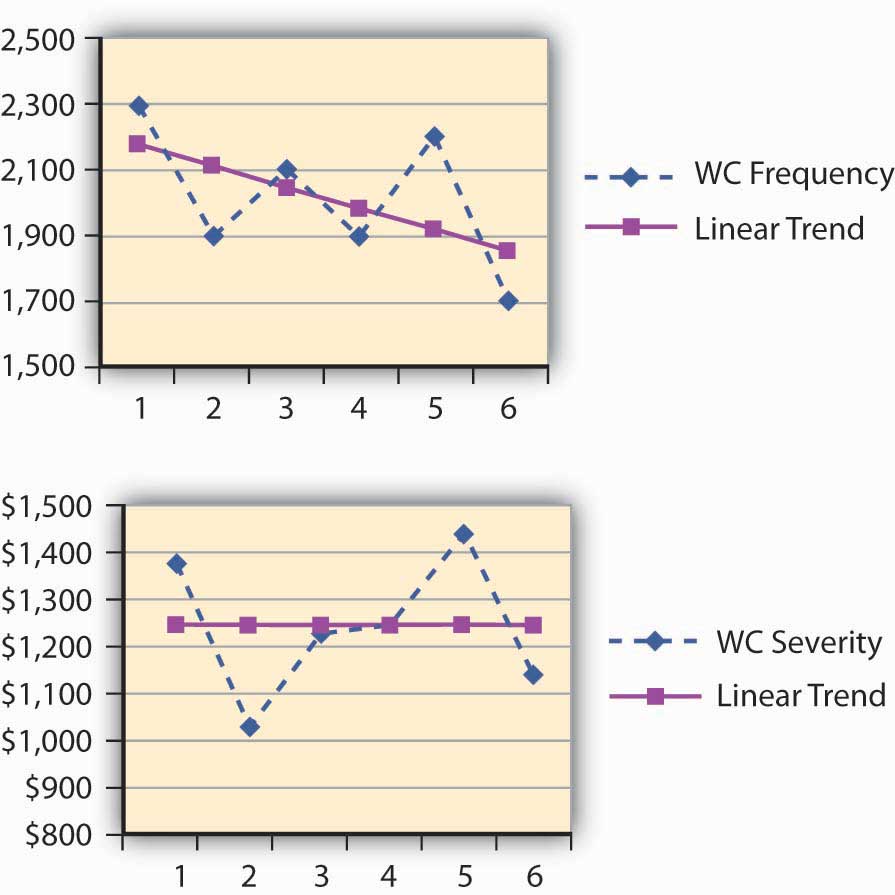

Dana, la gerente de riesgos de Energy Fitness Centers, identificó los riesgos de lesiones laborales en el trabajo y recopiló las estadísticas de reclamos y pérdidas desde 2003. Dana computó la frecuencia y severidad utilizando sus propios datos para usar los datos en su mapa de riesgo para un solo riesgo. Cuando nos enfocamos en un solo riesgo, trabajamos con la matriz de gestión de riesgos. Esta matriz proporciona acciones financieras alternativas a emprender para cada combinación de frecuencia/gravedad (descrita más adelante en este capítulo). Los cálculos de Dana de la frecuencia y severidad aparecen en el Cuadro 4.1. El pronóstico, por otro lado, aparece en la Tabla 4.2 y Figura\(\PageIndex{1}\). La previsión implica proyectar la frecuencia y severidad de las pérdidas hacia el futuro con base en datos actuales y supuestos estadísticos.

| Año | Número de reclamaciones de WC | Pérdidas WC | Pérdida promedio por siniestro |

|---|---|---|---|

| 2003 | 2,300 | $3,124,560 | $1,359 |

| 2004 | 1,900 | 1,950.000 | $1,026 |

| 2005 | 2,100 | 2,525,000 | $1,202 |

| 2006 | 1,900 | 2,345,623 | 1,235 |

| 2007 | 2,200 | $2,560,200 | 1,164 |

| 2008 | 1,700 | 1,907,604 | 1,122 |

| Total | 12,100 | $14,412,987 | |

| Frecuencia para todo el periodo | Gravedad para todo el periodo | ||

| Media | 2,017 | 2,402,165 | $1,191 |

| (Ver “2: Medición y Métricas de Riesgo” para el cálculo) | |||

| Frecuencia WC | Frecuencia de tendencia lineal | Reclamación promedio de WC | Severidad de tendencia lineal | |

|---|---|---|---|---|

| 2003 | 2,300 | 2,181 | $1,359 | 1,225 |

| 2004 | 1,900 | 2,115 | $1,026 | $1,226 |

| 2005 | 2,100 | 2,050 | $1,202 | $1,227 |

| 2006 | 1,900 | 1,984 | 1,235 | $1,228 |

| 2007 | 2,200 | 1,918 | 1,422 | $1,229 |

| 2008 | 1,700 | 1,852 | 1,122 | $1,230 |

| 2009 | Estimada | 1,786.67 | Estimada | 1,231.53 |

Dana instaló diversas herramientas de control de pérdidas durante el periodo en estudio. El resultado de las inversiones de reducción de riesgo parece estar dando sus frutos. Su análisis de los resultados indicó que la tendencia anual de la frecuencia ha disminuido (ver la pendiente negativa para la frecuencia en la Figura 4.3.1). El éxito de la compañía en disminuir la gravedad de las pérdidas no aparece en términos tan dramáticos. Sin embargo, Dana se siente alentada porque sus esfuerzos ayudaron a nivelar la severidad. La pendiente de la línea de tendencia anual de severidad (pérdidas por siniestro) es de 1.09 por año y por lo tanto casi nivelada como se muestra en la ilustración de la Figura 4.3.1. (Véase el “4.7: Apéndice - Previsión” de este capítulo para una explicación del cómputo del análisis de pronóstico.)

Presupuesto de capital: análisis de costo-beneficio para esfuerzos de control de pérdidas

Con la munición de reducir la frecuencia de pérdidas, Dana planea continuar con sus esfuerzos de control de pérdidas. Su siguiente paso es convencer a la gerencia de invertir en una nueva innovación en cinturones de seguridad para los empleados. Estos cinturones tienen registros comprobados de reducir la severidad del reclamo de WC en otras instalaciones. En este ejemplo, mostramos su análisis costo-beneficio, análisis que examina el costo de los cinturones y compara el gasto con la reducción esperada en pérdidas o ahorros en primas de seguros. Si el beneficio de la reducción de costos excede el gasto para el cinturón, Dana podrá demostrar su punto. En cuanto al análisis real, tiene que llevar la reducción futura de las pérdidas al valor actual del dólar observando el valor presente de la reducción en las primas. Si el valor actual del ahorro premium es mayor que el costo de los cinturones, tendremos un valor presente neto positivo (VPN) y la administración tendrá un claro incentivo para aprobar este gasto de control de pérdidas.

Con la ayuda de su corredor, Dana planea mostrar a sus directivos que, al reducir la frecuencia y severidad de las pérdidas, las tasas de compensación laboral por seguros se pueden bajar hasta en un 20 a 25 por ciento. Este 20-25 por ciento es en realidad un verdadero ahorro o beneficio para el análisis costo-beneficio. Dana se comprometió a realizar análisis de flujo de efectivo para la compra del nuevo proyecto innovador de cinturones de seguridad. Un análisis de flujo de caja analiza la cantidad de efectivo que se ahorrará y la lleva al valor actual actual. En el Cuadro 4.3 se presenta la disminución de la prima anticipada cuando se utilizan los cinturones como técnica de control de pérdidas.

El desembolso de efectivo requerido para comprar los cinturones innovadores es de $50,000 hoy. Se espera que el ahorro en primas para los próximos años sea de 20,000 dólares en el primer año, $25,000 en el segundo año y 30,000 dólares en el tercer año. A Dana le gustaría mostrar a sus directivos este ahorro premium en un horizonte temporal de tres años. En el Cuadro 4.3 se muestra el análisis de flujo de caja que utilizó Dana, utilizando una tasa de retorno del 6 por ciento. Para el 6 por ciento, el VPN sería\ ($66,310 — 50,000= $16,310\). Se le invita a calcular el VAN a diferentes tasas de interés. ¿El VPN sería mayor para 10 por ciento? (El estudiante encontrará que es menor, ya que el valor futuro de una cantidad menor hoy crece más rápido al 10 por ciento que al 6 por ciento.)

| Ahorro en Primas | Valor Presente de $1 (al 6 por ciento) | Valor Presente del Ahorro Premium | |

|---|---|---|---|

| Fin de año | Fin de año | ||

| 1 | $20,000 | 0.943 | $18,860 |

| 2 | $25,000 | 0.890 | 22,250 |

| 3 | $30,000 | 0.840 | 25,200 |

| Valor actual total de todos los ahorros para primas | 66,310 | ||

| Valor actual neto =\ ($66,310 − $50,000= $16,310> 0\) | |||

Usar una calculadora financiera

Sistema de información de gestión de riesgos

Los gestores de riesgos confían en datos y técnicas de análisis para evaluar y así tomar decisiones informadas. Una de las tareas principales de los administradores de riesgos, como se ve en las actividades de Dana at Energy Fitness Centers-es desarrollar los sistemas de datos adecuados que les permitan cuantificar el historial de pérdidas de la organización, incluyendo

- tipos de pérdidas,

- montos,

- las circunstancias que los rodean,

- fechas, y

- otros hechos relevantes.

Llamamos a tales cuantificaciones computarizadas un sistema de información de gestión de riesgos, o RMIS. Un RMIS proporciona a los gerentes de riesgo la capacidad de rebanar y trocear los datos de cualquier manera que pueda ayudar a los gerentes de riesgos a evaluar y evaluar los riesgos que enfrentan sus empresas. La historia ayuda a establecer distribuciones de probabilidad y análisis de tendencias. Cuando los gestores de riesgos utilizan buenos datos y análisis para tomar decisiones de reducción de riesgos, siempre deben incluir la consideración de conceptos financieros (como el valor temporal del dinero) como se muestra anteriormente.

La clave para una buena toma de decisiones radica en la capacidad de los administradores de riesgos para analizar grandes cantidades de datos recopilados. El almacenamiento de datos de una empresa (un sistema de alojamiento de grandes conjuntos de datos para análisis estratégicos y operaciones) de datos de riesgo permite a los tomadores de decisiones evaluar múltiples dimensiones de riesgos, así como el riesgo general. Las técnicas de reporte pueden ser prácticamente ilimitadas en perspectivas. Por ejemplo, los gestores de riesgos pueden ordenar los datos por ubicación, por región, por división, etc. Debido a que las soluciones de riesgo son tan buenas como sus supuestos subyacentes, RMIS permite modelar datos para ayudar en el proceso de medición de la exposición al riesgo. Las coberturas retenidas autoadministradas han experimentado un crecimiento explosivo en todas las industrias. El auge ha significado que los sistemas ahora incluyen capacidades personalizadas de generación de informes basados en web. Los avances tecnológicos que acompañan a RMIS permiten a todos los tomadores de decisiones maximizar la compensación de riesgo/recompensa de una empresa a través del análisis de datos.

LLAVE PARA LLEVAR

- El estudiante aprendió a tender las medidas de frecuencia y severidad para su uso en el mapa de riesgo. Cuando se dispone de estos datos, el gestor de riesgos es capaz de realizar análisis costo-beneficio comparando el beneficio de adoptar una medida de control de pérdidas.

Preguntas de Discusión

- A continuación se presentan los datos de pérdidas por

reclamos médicos de los compradores de resbalón y caída de la cadena de tiendas de abarrotes Derelex para los años

2004-2008.

- Calcular la gravedad y frecuencia de las pérdidas.

- Pronosticar la severidad y frecuencia para el próximo año utilizando el apéndice de este capítulo.

- Si un tapete nuevo puede ayudar a disminuir la severidad de resbalones y caídas en un 50 por ciento en el tercer año a partir de ahora, ¿cuál será la severidad proyectada en 3 años si se utilizan las colchonetas?

- ¿Cuáles deberían ser los costos hoy para que estas colchonetas se rompan a punto de equilibrio Utilice el análisis de

costo-beneficio al 6 por ciento.

Año Número de reclamaciones por resbalones y caídas Pérdidas por resbalones y caídas 2004 1,100 $1,650,000 2005 900 $4,000,000 2006 700 $3,000,000 2007 1,000 12,300,000 2008 1,400 10,500,000