5.1: Introducción

- Page ID

- 65816

En los tres primeros capítulos, proporcionamos información para ayudarle a comprender y medir los riesgos, así como para evaluar las actitudes y comportamientos de riesgo. “4: Gestión de Riesgos Evolutiva - Herramientas Fundamentales” se concentró en la gestión de riesgos y métodos para identificar, medir y gestionar riesgos. En este capítulo profundizamos en el manejo del riesgo, poniendo mayor énfasis en las oportunidades que representa el riesgo. Enfatizamos las oportunidades prudentes más que las acciones motivadas por la codicia. Al tratar de identificar las principales causas de la crisis crediticia 2008-2009, la falta de gestión del riesgo y la conducta prudente emergen como factores clave. No obstante, incluso las empresas que no formaban parte de la debacle están pagando el precio, ya que toda la economía sufre falta de crédito y atrincheramiento de los consumidores. Los consumidores están menos inclinados a comprar algo que no consideran una necesidad. Como tal, incluso las firmas con una gestión de riesgos prudente y bien organizada están viendo actualmente una enorme devaluación de sus acciones.Ver explicación en www.Wikiperdia.org. ver también “Suite Ejecutiva: Textron CEO Zeroes in on Six Sigma”, USA Today, actualizada el 28 de enero de 2008.

En muchas corporaciones, el jefe del esfuerzo ERM es el director de riesgos o CRO. En otros casos, todo el equipo ejecutivo maneja la decisión de gestión de riesgos con coordinadores específicos. Muchas grandes corporaciones adoptaron un sistema llamado Six Sigma, que es una estrategia de negocios ampliamente adoptada por muchas corporaciones para mejorar los procesos y la eficiencia. Dentro de este modelo de operación integraron la gestión de riesgos empresariales. La función ERM en Textron sigue este último modelo. Las acciones de Textron cayeron de 72 dólares en enero de 2008 a 15 dólares en diciembre de 2008. Recordemos que la ERM incluye todos los aspectos de los riesgos dentro de la corporación, incluidos los riesgos de negociación laboral, los riesgos de innovación, los riesgos de falta de previsión, la ignorancia de los riesgos de las condiciones del mercado, la gestión de los riesgos de interés propio y codicia, etc. Tomemos el caso de los tres fabricantes de automóviles estadounidenses: GM, Chrysler y Ford. Sus riesgos holísticos incluyen no solo asegurar edificios y automóviles o compensación del trabajador. Deben mirar el panorama completo de cómo garantizar la supervivencia en un mundo competitivo y tecnológicamente innovador. El siguiente es un breve examen de los factores de riesgo que contribuyeron a la condición casi en bancarrota de los fabricantes de automóviles estadounidenses: Paul Ingrassia, “Cómo Detroit se metió en una zanja: la crisis financiera ha llevado a la industria automotriz estadounidense a un punto de quiebre, pero el problema comenzó hace mucho tiempo”, Wall Street Journal, 25 de octubre de 2008.

- Falta de previsión en la innovación de automóviles de bajo consumo de combustible con resistencia y sustentabilidad de valor.

- Demasiado énfasis en la demanda por el momento en lugar de en proyecciones inteligentes de posibles catástrofes que impactan los precios de los combustibles, como los huracanes Katrina, Wilma e Ike.

- No contabilizaron un incremento en la demanda mundial de uso de combustible.

- Incapacidad para competir en términos de control de calidad y costos de fabricación debido a las altas demandas salariales de los sindicatos. Cerrar las iniciativas individuales y el pensamiento inteligente. Todo se negoció en lugar de hacerlo a través de decisiones y procesos comerciales inteligentes.

- Permitiendo que la alta dirección se estanque en el lujo y el gasto excesivo, como los aviones personales en los que fueron a Washington para negociar rescates.

- La crisis crediticia de 2008 escaló la desaparición; agravó la industria ya mal administrada que no respondía a las necesidades de los consumidores.

Si la gestión de riesgos hubiera sido una prioridad para las compañías automotrices, tal vez se enfrentarían a una actitud diferente cuando se acercan a los contribuyentes estadounidenses para sus rescates. ERM necesita ser parte de la mentalidad de cada parte interesada de la empresa. Cuando un brazo de la compañía está tirando para obtener sus propias ganancias sin tener en cuenta el valor total que entrega a los grupos de interés, el resultado, sin duda, será desastroso. Los jugadores necesitan bailar juntos bajo el paradigma de que cada acción podría tener el potencial de conducir a resultados catastróficos. El riesgo de cada acción tiene que ser claro, y la seguridad para la mitigación del riesgo es imprescindible.

Este capítulo incluye lo siguiente:

- Enlaces

- Gestión de riesgos empresariales dentro de los objetivos firmes

- Gestión de riesgos y estado financiero de la firma: oportunidades dentro del ERM

- Gestión de riesgos utilizando los mercados de capitales

Enlaces

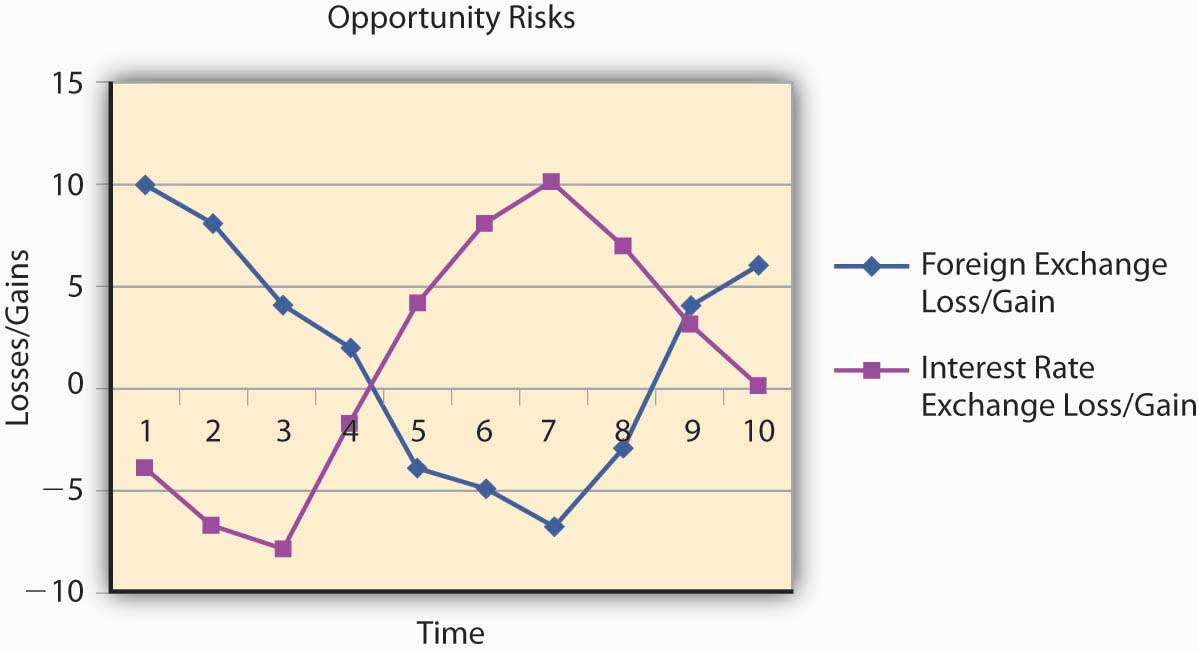

Si bien “4: Evolving Risk Management - Fundamental Tools” enumeró todos los riesgos, enfatizamos la parte de la pérdida de manera más aguda, ya que evitar pérdidas representa la esencia de la gestión del riesgo. Pero, con la llegada de la ERM, los riesgos que representan oportunidades de ganancia son claramente igual de importantes. La pregunta es siempre “¿Cómo evaluamos las actividades en términos de pérdidas y ganancias dentro del objetivo principal de la firma de maximizar el valor?” Por lo tanto, vamos a ver mapas que examinan ambos lados, tanto las ganancias como las pérdidas tal como aparecen en la Figura\(\PageIndex{1}\). Operamos en los lados negativo y positivo del mapa ERM y analizamos los riesgos de oportunidad. Ampliamos nuestro rompecabezas para incorporar los objetivos de la firma. Presentamos herramientas más sofisticadas para garantizar que esté equipado para trabajar con todos los elementos de la gestión de riesgos para que las empresas se sostengan.

Figura

\(\PageIndex{1}\): Los vínculos con la ERM con oportunidades y

riesgos

Figura

\(\PageIndex{1}\): Los vínculos con la ERM con oportunidades y

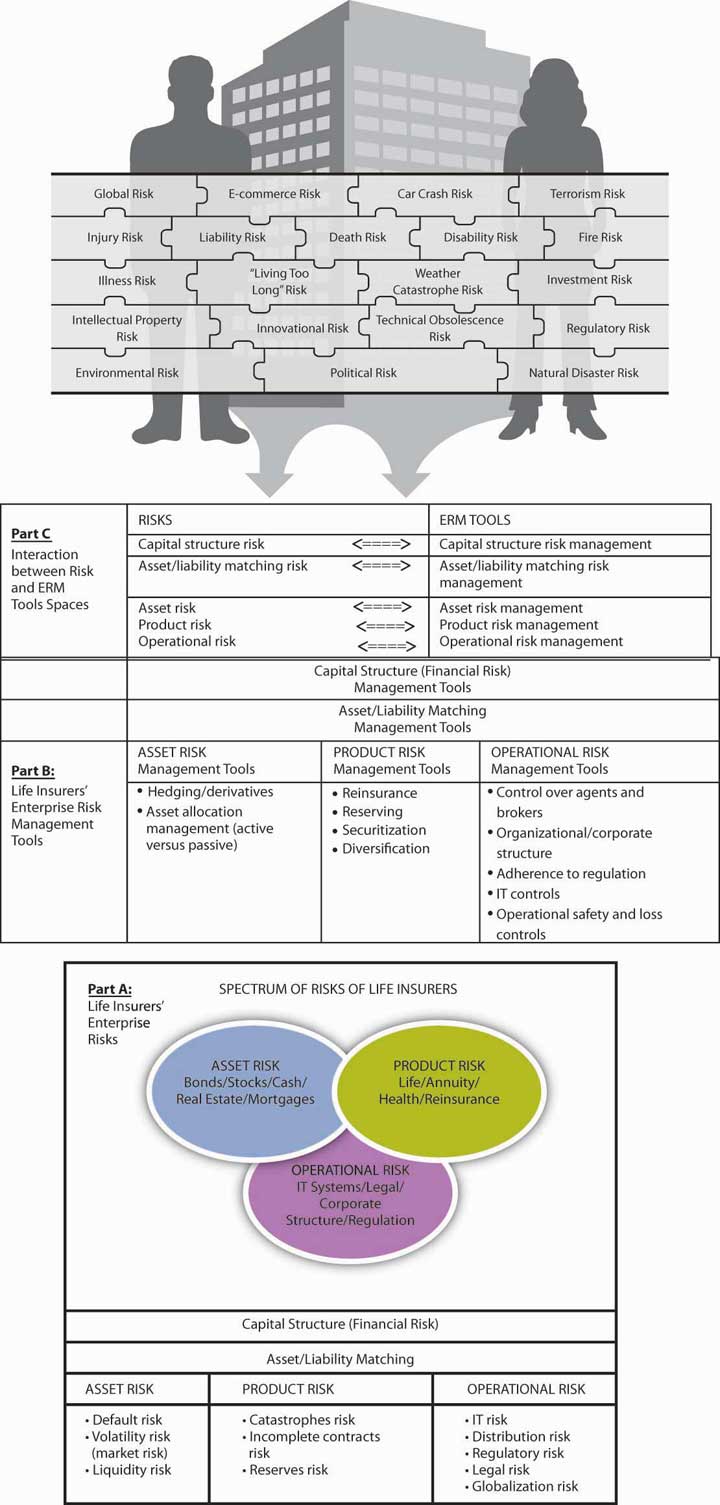

riesgosDestacemos que, a la luz de la crisis financiera de 2008—2009, la GRI es una mentalidad necesaria para todas las disciplinas. Las herramientas son justo lo que los gerentes orientados a ERM pueden sacar de sus kits de herramientas. Por ejemplo, brindamos un ejemplo para la industria de seguros de vida como clave para comprender los vínculos. Proporcionamos una imagen más completa de la ERM en la Figura\(\PageIndex{2}\).

La parte C ilustra la interacción entre las partes A y B.

Fuente: Eti G. Baranoff y Thomas W. Sager, “Integrated Risk Management in Life Insurance Companies”, una ponencia premiada por 10.000 dólares, Seminario Internacional de la Sociedad de Seguros, Chicago, julio de 2006 y en edición especial de los Documentos de Ginebra sobre Riesgos y Asuntos y Práctica de Seguros.