5.4: Gestión de Riesgos Utilizando los Mercados de Capitales

- Page ID

- 65829

Objetivos de aprendizaje

- En esta sección aprenderás cómo la función ERM puede incorporar los instrumentos de los mercados de capitales, como los derivados.

- También aprendes a través de un caso cómo los swaps pueden ayudar a mitigar el riesgo de tasa de interés de un banco.

La gestión del riesgo empresarial ha surgido de los siguientes pasos de maduración:

- Gestión de riesgos usando seguros como se discute brevemente en “4: Gestión del riesgo en evolución - Herramientas fundamentales” y será el tema del resto del libro

- Crecimiento explosivo en tecnología y comunicaciones

- Desarrollo de técnicas y modelos cuantitativos para medir el riesgo (mostrado en “2: Medición y Métricas de Riesgo”)

- Evolución de los mercados financieros y la tecnología financiera hacia la cobertura de riesgos

Estos mecanismos se combinan para crear una conexión directa entre el apetito general de la empresa por el riesgo, tal como se establece en los objetivos de la compañía, y la elección de nivel corporativo adecuado para soluciones en la mitigación de riesgos.

Evolución de los mercados financieros

Las últimas dos o tres décadas han sido un periodo de rápida innovación financiera. Los mercados de capitales se dispararon y con el crecimiento llegó el desarrollo de derivados. Los derivados pueden definirse como valores financieros cuyo valor se deriva de otro activo subyacente. Nuestra discusión incorporará tres herramientas básicas utilizadas: forwards/futuros, swaps y opciones. Los derivados son instrumentos no seguros que se utilizan para cubrir, o proteger, contra movimientos adversos en los precios (en acciones o en materias primas como el arroz y el trigo) o las tasas (como las tasas de interés o los tipos de cambio). Por ejemplo, el fabricante de cereales para desayuno Frosty O's debe tener trigo para producir sus productos terminados. Como tal, la firma es continuamente vulnerable a aumentos repentinos en los precios del trigo. El objetivo de gestión de riesgos de la compañía sería proteger contra las fluctuaciones de los precios del trigo. Usando derivados, exploraremos las diferentes opciones en cómo un gerente de riesgo empresarial podría mitigar la exposición no deseada a los precios.

Compra Forward/Future

Los forward y futuros son similares en que son acuerdos que obligan al propietario del instrumento a comprar o vender un activo por un precio determinado en un momento determinado en el futuro. Los forward se negocian en el mercado extrabursátil y las características del contrato se pueden adaptar para satisfacer las necesidades específicas del cliente. Los agricultores y operadores de elevadores de granos también utilizan forward para fijar un precio por su maíz o soja o trigo. Pueden optar por fijar la base, que es la cantidad de dinero por encima y más allá del precio de futuros. Alternativamente, si les gusta (creen que los precios están en sus niveles más altos probables) los niveles de precios de los futuros, pueden bloquear todo el precio. Las empresas de alimentos y bebidas utilizan hacia adelante para asegurar sus costos de granos y frutas y verduras. La avena cuáquera, por ejemplo, bloquea los precios del maíz y la avena utilizando contratos a plazo con los productores. Anheuser Busch depende de los forwards para fijar el precio del lúpulo, el arroz y otros granos utilizados para hacer cerveza. Las empresas de frutas Dole utilizan forward para poner precio a piñas, frambuesas, uvas y otras frutas.

Los futuros, por otro lado, se negocian en una bolsa con especificaciones contractuales estandarizadas. Los precios a plazo y futuros derivan del spot, o mercado de efectivo, que es el precio “actual” de un activo en particular. Un ejemplo de un contrato spot sería su acuerdo para comprar una comida en un restaurante. El mercado spot es el precio cotizado en el menú de hoy. Un mercado de futuros o forward sería el precio que tendrías que pagar si quisieras la misma comida dentro de un año a partir de hoy. Volviendo a nuestro fabricante de cereales, Frosty O's puede ir al mercado spot de forma continua o utilizar el mercado de futuros para contratar para comprar trigo en el futuro a un precio convenido. Comprar en el mercado spot crea exposición a fluctuaciones de precios posteriores. La compra en el mercado de futuros permite al fabricante garantizar la entrega futura del trigo a un precio fijo. De ahí que esta estrategia se conozca como una defensa de “encerrarla”. La estrategia de Southwest Airlines para comprar futuros de petróleo durante la crisis de combustible de 2007—2008 les permitió ser la única aerolínea rentable. Por otro lado, Continental Airline está sufriendo la compra de futuros de combustible de aviación cuando el precio del petróleo posteriormente disminuyó drásticamente. Así, el uso de futuros y forward puede generar valor o pérdidas, dependiendo del momento de su implementación.

Swaps

Los swaps son acuerdos para intercambiar o transferir compras futuras esperadas de precio variable de un contrato de materias primas o divisas por un precio contractual fijo en la actualidad. En efecto, Frosty O's compra trigo e intercambia su esperada exposición al precio “flotante” por trigo en diferentes momentos en el futuro por un costo de tasa fija. Por ejemplo, si Frosty O's normalmente compra trigo el primero de cada mes, la compañía tendrá que pagar cualquiera que sea el precio spot del trigo ese día. Frosty O's está expuesto a fluctuaciones de precios de mercado para cada uno de los doce meses durante el período de tiempo de un año. Puede realizar una transacción para pagar una tasa mensual fija durante el período de tiempo de un año en lugar de cualquiera que sea la tasa spot flotante cada mes. El efecto neto de la transacción swap es recibir la asignación de trigo necesaria cada mes mientras se paga una tasa fija y predeterminada. La cotización del tipo swap se fijaría utilizando el mercado spot y el mercado a plazo de un año para el trigo. Por lo tanto, Frosty O's elimina cualquier exposición adversa al precio al cambiar la exposición al precio “flotante” por un precio fijo acordado. Los swaps se utilizan de la misma manera para cambiar pasivos de tipo de interés flotante por pasivos de tipo de interés fijo. De ahí que esta estrategia se conozca como una defensa de “cambiar fuera de ella”. Mostraremos un elaborado ejemplo de swaps al final de esta sección.

Opciones

Los acuerdos que dan el derecho (pero no la obligación) de comprar o vender un activo subyacente a un precio determinado en un momento determinado en el futuro se conocen como opciones. Frosty O's puede comprar una opción para comprar el trigo que necesita para la producción a un precio de ejercicio dado. El precio de ejercicio (también llamado precio de ejercicio) es el precio especificado establecido en el contrato de opción. De esta manera, Frosty O's puede colocar un techo sobre el precio que pagará por el trigo necesario para su producción en futuros periodos de tiempo. Hasta que pase la fecha de vencimiento de la opción, los titulares de opciones pueden ejercer sus derechos para comprar trigo al precio de ejercicio. Si el precio al contado futuro del trigo sube por encima del precio de ejercicio, Frosty O's ejecutará su opción de comprar el trigo al precio de ejercicio más bajo. Si el precio futuro del trigo cae por debajo del precio de ejercicio, la compañía no ejercerá su opción y en su lugar comprará trigo directamente en el mercado spot. Esto diferencia el contrato de opción del contrato de futuros. Una opción es el derecho a comprar o vender, mientras que un contrato de futuros/plazo es una obligación de compra o venta. El comprador de la opción paga el costo de la opción de comprar trigo al precio de ejercicio, también conocido como la prima de opción. Una opción call otorga el derecho a comprar al precio de ejercicio. Una opción put otorga el derecho a vender al precio de ejercicio. Una opción de compra actúa como seguro para proporcionar un límite superior en el costo de una mercancía. Una opción put actúa como un seguro para proteger un precio de venta de piso para el trigo. De ahí que las estrategias de opción se conozcan como “tope” y “piso” defensas.James T. Gleason, The New Management Imperative in Finance Risk (Princeton, NJ: Bloomberg Press, 2000), “4: Evolvente Risk Management - Fundamental Tools”.

Tanto individuos como empresas utilizan instrumentos derivados para protegerse contra su exposición a pérdidas impredecibles debido a las fluctuaciones de los precios. La creciente disponibilidad de diferentes productos derivados ha armado a los gestores de riesgos empresariales (ERM) con nuevas soluciones de herramientas de gestión de riesgos. Un importador de materias primas puede protegerse contra los cambios en el tipo de cambio del dólar estadounidense en relación con las divisas extranjeras. Una compañía de energía puede cubrir utilizando derivados del clima para protegerse contra condiciones climáticas adversas o extremas. Y un banco puede cubrir su cartera contra el riesgo de tasa de interés. Todas estas exposiciones de riesgo interrumpen el flujo de efectivo corporativo y afectan las ganancias, el capital y el resultado final, que es el valor de la firma. Estas soluciones, sin embargo, crean nuevas exposiciones al riesgo. Los derivados negociados en el mercado extrabursátil, que no presentan ningún intercambio que actúe como contraparte del comercio, exponen a una empresa al riesgo crediticio en el sentido de que la contraparte del contrato no puede estar a la altura de su lado de la obligación.

Gestión de Riesgos con Mercados de Capitales

En las últimas dos o tres décadas se han producido cambios dramáticos en la industria aseguradora. Una sucesión de pérdidas catastróficas ha provocado que aseguradoras y reaseguradoras reevalúen sus análisis de riesgos. El esfuerzo de reevaluación se hizo con plena conciencia de que estos desastres, por horribles que fueran, pueden no ser los últimos peores escenarios. Los temores pasados de múltiples eventos catastróficos no correlacionados que ocurren en un período de tiempo relativamente corto están en la parte superior de las agendas de los modeladores de riesgo de catástrofe y todos los distritos responsables de la gestión nacional de desastres. La asequibilidad de la cobertura, junto con la calidad crediticia de los reaseguradores, preocupa a los jugadores que han perdido grandes porciones de capital y superávit o capital debido a esos desastres, llevaron a la primera incursión en usar los mercados de capitales como alternativa de reaseguro. Michael Himick et al. , Riesgo de seguros titulizados: oportunidades estratégicas para aseguradoras e inversores (Chicago: Glenlake Publishing Co. , Ltd., 1998), 49—59.

Securitización

Envasar y transferir los riesgos de seguros a los mercados de capitales a través de la emisión de un valor financiero se denomina titulización. David Na, “Risk Securitization 101, 2000, CAS Special Interest Seminar” (Bermudas: Deloitte & Touche), http://www.casact.org/coneduc/specsem/catastrophe/2000/handouts/na.ppt. Los riesgos que se han asegurado se agrupan en un paquete, que luego se considera un activo y el asegurador luego vende sus acciones; de ahí que el riesgo se transfiera de las aseguradoras a los mercados de capitales. La titulización marcó una diferencia significativa en la forma en que se comercializa el riesgo de seguros, al convertirlo en un producto básico y llevarlo a los mercados de capitales además o en lugar de hacerlo al mercado de seguros/reaseguros. Los riesgos de diversas compañías de seguros por exposiciones similares en ubicaciones diversificadas se combinan en un solo paquete que se vende a inversionistas (que también pueden incluir aseguradoras). Los instrumentos de catástrofe titulizados pueden ayudar a una empresa o a una persona a diversificar las exposiciones al riesgo cuando el reaseguro es limitado o no está disponible. Debido a que los mercados globales de capital son tan vastos, ofrecen un medio prometedor para financiar la protección incluso para las mayores catástrofes potenciales. Las soluciones del mercado de capitales también permiten a la industria (aseguradoras y reaseguradoras) reducir la exposición al riesgo crediticio, también conocido como riesgo de contraparte. Se trata del riesgo de pérdida por incumplimiento de una contraparte, o segunda parte, en un contrato de derivados para cumplir lo acordado o contratado. Las soluciones del mercado de capitales también diversifican las fuentes de financiamiento al distribuir el riesgo a través de un amplio espectro de inversores del mercado de capitales. Los instrumentos de titulización también se denominan valores vinculados a seguros (ISL). Incluyen bonos de catástrofe, permutas cambiarias de riesgo de catástrofe, derivados/opciones relacionadas con seguros, puts de capital de catástrofe (Cat-E-Puts), notas de excedentes contingentes, obligaciones de deuda garantizada (CDO), Una palabra de precaución: AIG y sus CDS sin capitalización y reservas adecuadas. La calificación de las agencias de calificación crediticia proporcionó la seguridad en lugar de los fondos verdaderos. Así, cuando se utilizan de manera inapropiada, el uso de dichos instrumentos puede derribar a corporaciones gigantes como es el caso de AIG durante la crisis de 2008 a 2009 y derivados meteorológicos.

Los bonos de catástrofe, o bonos CAT, buscan proteger a la industria de seguros de eventos catastróficos. Los bonos pagan intereses y devuelven el principal a los inversionistas como lo hacen otros títulos de deuda, siempre y cuando el emisor no experimente pérdidas por encima de un límite convenido. Las aseguradoras pueden acudir al mercado de capitales para emitir bonos que están vinculados a un solo peligro, o incluso a una cartera o canasta de riesgos. Incorporado en cada emisión hay un desencadenante de riesgo que, en caso de pérdida catastrófica, permite la condonación de intereses y/o amortización del principal.

La historia de CAT Bond

La innovación es clave para los casos de éxito en Wall Street. En noviembre de 1996, Morgan Stanley & Co. estaba a punto de hacer historia como el primero en suscribir una emisión relacionada con seguros ofrecida al público: los bonos catastróficos. California Earthquake Authority (CEA), una agencia estatal que brinda seguros para propietarios de viviendas, necesitaba capital y había buscado la asistencia de Wall Street. Morgan Stanley propuso una estructura simple: bonos que pagan un interés robusto del 10 por ciento pero con un punto desencadenante de pérdidas catastróficas de 7 mil millones de dólares. Si CEA perdiera tanto (o más) por cualquier terremoto, los inversionistas perderían su principal.

El trato no sucedió porque la división de seguros de Berkshire Hathaway, National Indemnity Co., ofreció suscribir el riesgo de terremoto de CEA. Muchos especulan que Berkshire tenía la intención de frustrar el intento de las empresas de banca de inversión de robar el negocio tradicional de reaseguros. El mercado no se fue, sin embargo. Para cuando Katrina llegó a la costa del Golfo en 2005, el mercado había crecido a un valor estimado de 6 mil millones de dólares. El mercado siguió creciendo desde 1997 cuando se vendieron bonos CAT por valor de 900 millones de dólares. En junio de ese año, USAA, una aseguradora con sede en San Antonio, lanzó una emisión de 477 millones de dólares en los mercados de capitales con vencimiento a un año. El umbral de pérdidas fue de mil millones de dólares. Siempre y cuando un huracán no golpeara a USAA por más de los mil millones de dólares durante el período de un año, los inversionistas disfrutarían de un considerable cupón del 11 por ciento y recuperarían su principal.

Los ejecutivos de la industria reaseguradora coincidieron en una sola cosa: los bonos CAT cambiarían radicalmente su negocio. Con el desarrollo inmobiliario continuo en áreas propensas a catástrofes, la exposición de la industria de seguros a grandes pérdidas solo está aumentando. S&P calculó que la probabilidad de que ocurra una pérdida de mil millones de dólares en un año determinado es de aproximadamente 68 por ciento, mientras que la probabilidad de una pérdida de $3 mil millones cae a aproximadamente 31 por ciento. La probabilidad de una pérdida de 15 mil millones de dólares en un año determinado es de alrededor del 4 por ciento. Por ejemplo, el huracán Ike produjo pérdidas de alrededor de 23 mil millones de dólares en 2008.

Los bonos CAT han sido aclamados por las siguientes razones: agregan capacidad al mercado, llenan brechas de cobertura y dan apalancamiento a los gerentes de riesgo al negociar con las aseguradoras al crear una alternativa competitiva. A medida que la industria aseguradora se ciclea, y la próxima ola de desastres agota el capital y el excedente de las compañías de reaseguros, Wall Street estará a punto de aprovechar. Durante los mercados blandos, los bonos CAT son más caros que los reaseguros tradicionales. Si los mercados de reaseguros comienzan a endurecerse, las emisiones de bonos CAT son una alternativa práctica. Sin embargo, algunos potenciales a la baja amenazan. ¿Qué sucede cuando se tiene una pérdida, y los bonos se utilizan para pagar la exposición? Andrew Beazley, asegurador activo del Beazley Syndicate 623 en Londres, dijo: “Una vez que tengas una pérdida, los bonos pagarán, pero aún tienes la exposición. La pregunta es si vas a poder flotar otra emisión de bonos para cubrirla la próxima vez que algo suceda. Se espera que los reaseguradores se queden y sigan escribiendo cobertura después de una pérdida, pero ¿se puede decir lo mismo con los inversionistas en bonos CAT?” Al parecer, la respuesta es “sí”, como lo demuestra el crecimiento sustancial de este capital de riesgo de un estimado de 4.04 mil millones de dólares en 2004 a aproximadamente 6 mil millones de dólares en 2005. El mayor temor de los dueños de bonos CAT a raíz de Katrina no se materializó. Las pérdidas aseguradas de Katrina no superaron el nivel pactado.

Fuentes: Andrew Osterland, “Los gatos están fuera de la bolsa”, BusinessWeek, 26 de enero de 1998; Douglas McLeod, “Cat Bonds to Crecer: La creciente frecuencia de pérdidas Contribuirá: S&P”, Business Insurance, 12 de julio de 1999, 2; Mike Hanley, “Cat Bond Market Casi ahí”, International Risk Management, 8, núm. 1 (2001); Sam Friedman, “Hay más de una manera de despellejar a un gato”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 8 de mayo de 2000; Mark E. Ruquet “Los bonos CAT crecieron 17 por ciento en el 2004” National Underwriter Online News Service, 1 de abril de 2005; Richard Beales y Jennifer Hughes, “Katrina Misses Cat Bond Holders”, Financial Times, 31 de agosto de 2005 en http://news.ft.com/cms/s/59e21066-1a66-11da-b7f5-00000e2511c8.html.

Un ejemplo de un bono CAT es la emisión de Oriental Land Company Ltd., propietaria y operadora de Tokyo Disneyland. Oriental Land utilizó bonos CAT para financiar una instalación que brindaba cobertura sísmica y la otra para proporcionar financiamiento de reserva para continuar con una expansión de $4 mil millones del parque temático. Cada instalación recaudó $100 millones a través del mercado de bonos para cubrir la exposición al riesgo de propiedad y la consiguiente pérdida indirecta por interrupción del negocio en caso de pérdida catastrófica por un terremoto. El evento desencadenante fue por un terremoto, independientemente de si el evento causó algún daño físico directo al parque.Sam Friedman, “Hay más de una manera de despellejar a un gato”, National Underwriter, Property & Casualty/Risk & Benefits, 8 de mayo de 2000. Para obtener más información sobre cómo los bonos CAT brindan protección, consulte “The CAT Bond Story” en este capítulo.

Con las posiciones de capital catastrófico (Cat-E-Puts), la aseguradora tiene la opción de vender acciones (por ejemplo, acciones preferentes) a precios predeterminados, supeditados al evento catastrófico. Las notas de excedentes contingentes son opciones para pedir dinero prestado en caso de un evento específico. Las obligaciones de deuda garantizada (CDO) son valores respaldados por un conjunto de activos diversificados; estos se conocen como obligaciones de bonos garantizados (OBC) cuando los activos subyacentes son bonos y como obligaciones de préstamo con garantía (CLO) cuando los activos subyacentes son bancarios préstamos.Definición de Frank J. Fabozzi y Laurie S. Goodman, eds., Invertir en obligaciones de deuda colateralizada (Wiley, 2001). Los derivados meteorológicos son contratos derivados que pagan en función de eventos relacionados con el clima. Todos son ejemplos de instrumentos del mercado financiero que se han utilizado para transferir riesgos y proporcionar vehículos de financiamiento de riesgo.Un informe completo de Guy Carpenter aparece en “El mercado en evolución para el riesgo de eventos catastróficos”, agosto de 1998, www.guycarp.com/publicaciones/white/evolving/evolv24.html.

Las ventajas de los inversores en los valores vinculados a seguros son la diversificación, ya que estos instrumentos permiten a los inversionistas no seguros participar en transacciones relacionadas con seguros y tasas de rendimiento superiores a la media. Las ventajas para los emisores de dichos instrumentos incluyen una mayor capacidad y acceso a los mercados de capitales. Los valores vinculados a seguros brindan a los emisores más flexibilidad y menos dependencia de los reaseguradores. La presencia de nuevos instrumentos estabiliza los precios del reaseguro y proporciona mayores niveles de transferencia de riesgos con conocimientos de vanguardia tanto para los mercados de seguros como para los mercados de capitales.

Hemos demostrado que la gestión de riesgos empresariales (ERM) para una corporación es realmente compleja. La gestión integral de riesgos en toda la empresa implica doblar la gestión del riesgo financiero en las responsabilidades del departamento de CRO. El papel de un director de riesgos es multifacético. Hoy en día, los gerentes de riesgo desarrollan metas para ampliar la comprensión de la gestión de riesgos para que los empleados tomen en cuenta las consideraciones de riesgo en sus operaciones diarias. La conciencia de riesgo se ha vuelto imperativa para la salud general de la organización. Las prácticas sólidas deben incorporar los avances en el frente tecnológico para que las empresas puedan competir en el entorno global. Ver todos los segmentos integrados de riesgo de toda la empresa de manera holística facilita una ventaja competitiva global.

Ejemplo: El caso de la gestión de riesgos financieros para el hipotético banco de la ciudad natal

John Allen es el director general de Hometown Bank.Escrito por Denise Togger, impreso con permiso del autor. Denise Williams Togger obtuvo su licenciatura en economía en 1991 y su Maestría en Finanzas en 2002 de la Universidad de la Commonwealth de Virginia. Al cumplir con los requisitos del grado de maestría, realizó un estudio independiente en finanzas enfocándose en herramientas de gestión de riesgos empresariales. El texto y el material de caso presentado se basa en el currículo, la investigación y sus dieciocho años de experiencia en la industria de valores de inversión. Más recientemente Denise se desempeñó como miembro del comité de gestión de riesgos de BB&T Capital Markets como vicepresidenta sénior y trader preferente de renta fija. BB&T Capital Markets es la división de mercados de capitales de BB&T Corporation, el decimocuarto mayor holding financiero del país. Fue presentado como parte del Caso 4 en el libro de texto original “Gestión de riesgos y seguros” de Eti Baranoff, 2003, Wiley and Sons. El Sr. Allen está abordando planes a largo plazo para toda la compañía para incorporar técnicas de gestión de riesgos para maximizar el rendimiento financiero y el valor para los accionistas de su banco.

Nota importante: Este caso hipotético refleja las actividades de un banco a principios de la década de 2000. No aborda la crisis crediticia 2008—2009 y ramifica en muchos bancos e instituciones financieras a nivel mundial.

Historia

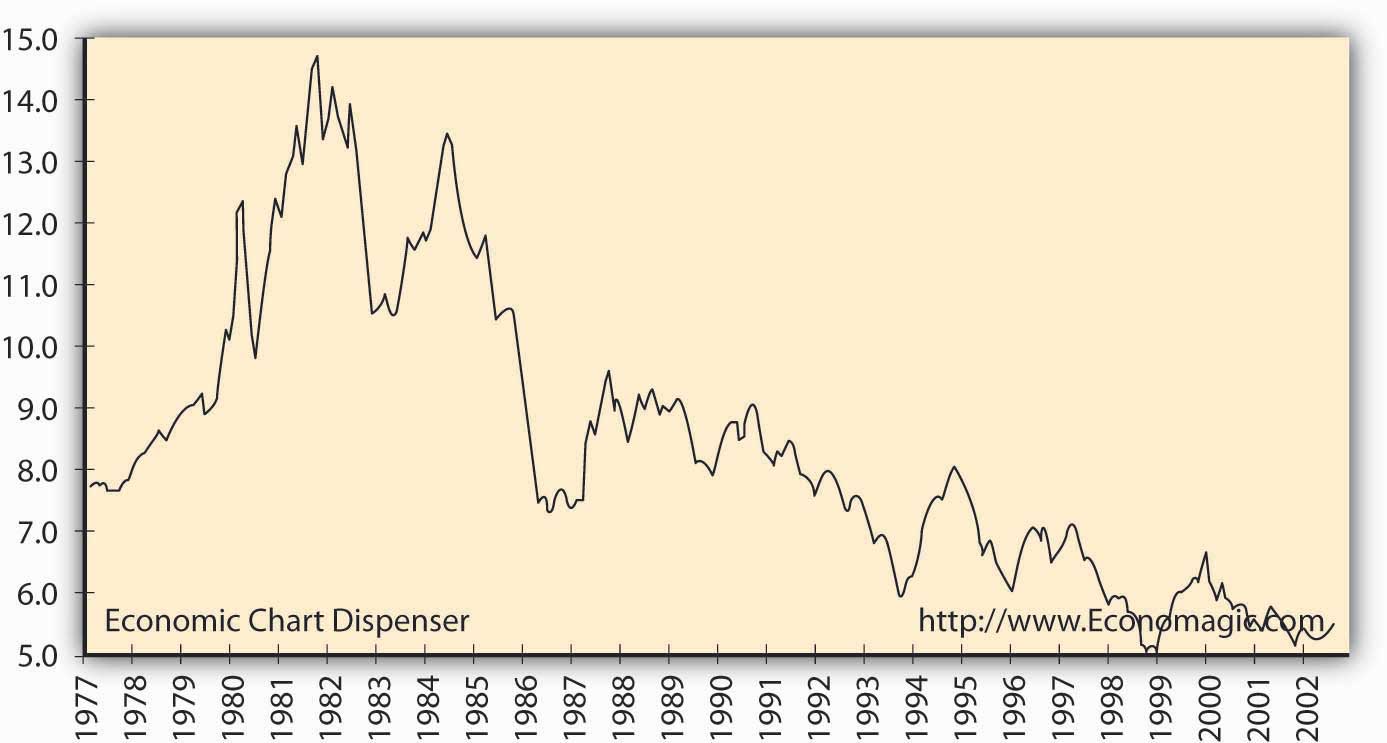

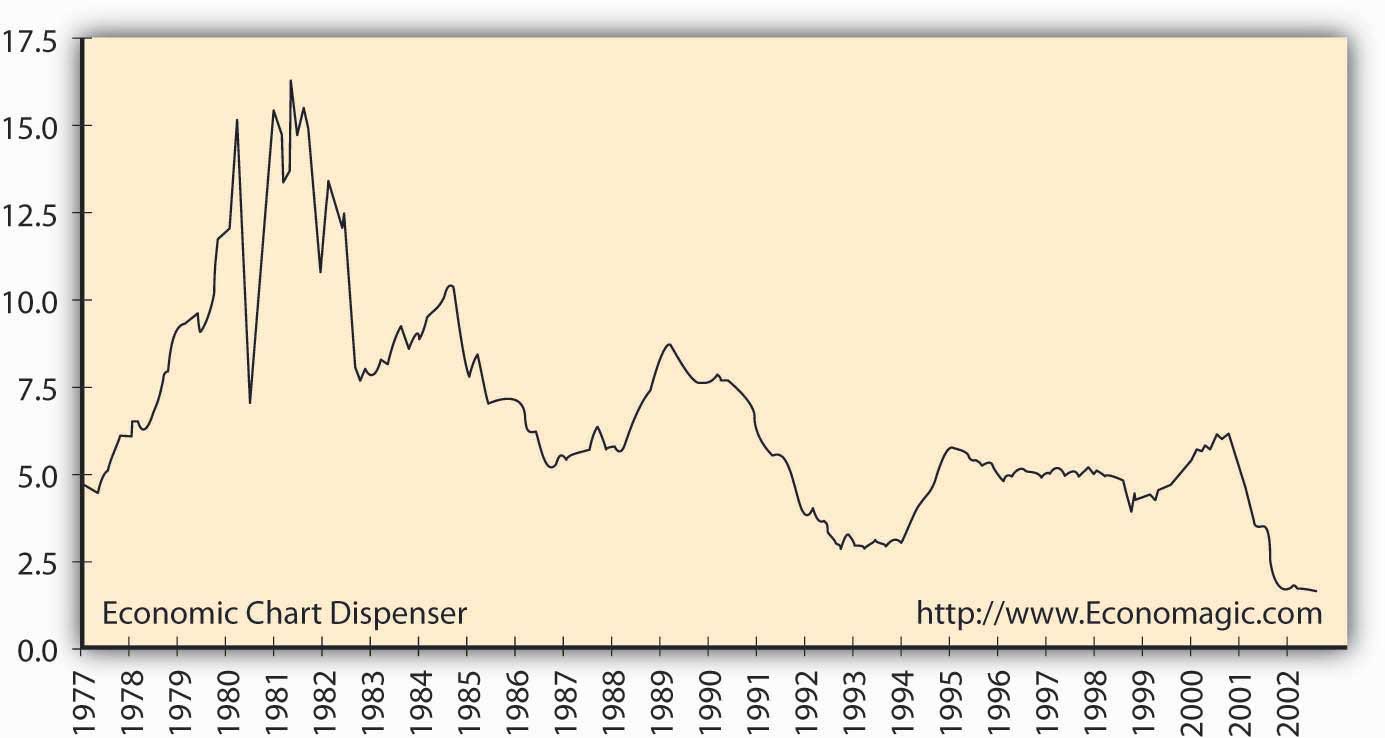

En los primeros años de la historia bancaria de Estados Unidos, los bancos parecían tener el trabajo más fácil en el mundo corporativo. Todo lo que un gerente bancario tenía que hacer era recibir depósitos en forma de cuentas de cheques, ahorros y depósitos (pasivos bancarios), y proporcionar servicios hipotecarios y otros servicios de préstamo (activos bancarios). A lo largo del siglo XX, la industria bancaria prosperó. Durante la mayor parte de la era posterior a la Segunda Guerra Mundial, la curva de rendimiento ascendente significó que las tasas de interés de los préstamos hipotecarios residenciales tradicionales a treinta años excedieron las tasas de los ahorros a corto plazo y los depósitos de tiempo.Anthony Saunders, “1: La naturaleza del riesgo - pérdidas y oportunidades” Gestión de las Instituciones Financieras: Una Perspectiva Moderna, 3a ed. (Nueva York: McGraw-Hill Higher Education, 2000), capítulo 1. El margen neto positivo entre las dos tasas representó la prosperidad de los bancos. Todo esto terminó abruptamente cuando la Reserva Federal cambió su política monetaria en octubre de 1979 a una de apuntar a las reservas bancarias en lugar de las tasas de interés. La figura\(\PageIndex{1}\) y la figura\(\PageIndex{2}\) proporcionan una perspectiva histórica de las tasas de interés.

Figura

\(\PageIndex{1}\): Tasas de Tesorería a Treinta Anuales - Mercado

Fuente: http://www.Economagic.com.

Economagic incluye la fuente de datos original: Gobierno de Estados Unidos,

serie histórica de tasas de interés mensuales de la Junta de Gobernadores de la Reserva

Federal.

Figura

\(\PageIndex{1}\): Tasas de Tesorería a Treinta Anuales - Mercado

Fuente: http://www.Economagic.com.

Economagic incluye la fuente de datos original: Gobierno de Estados Unidos,

serie histórica de tasas de interés mensuales de la Junta de Gobernadores de la Reserva

Federal.  Figura

\(\PageIndex{2}\): Tasas de Letras de Tesorería a Tres Meses -

Mercado Secundario. Fuente: http://www.Economagic.com.

Economagic incluye la fuente de datos original: Gobierno de Estados Unidos,

serie histórica de tasas de interés mensuales de la Junta de Gobernadores de la Reserva

Federal.

Figura

\(\PageIndex{2}\): Tasas de Letras de Tesorería a Tres Meses -

Mercado Secundario. Fuente: http://www.Economagic.com.

Economagic incluye la fuente de datos original: Gobierno de Estados Unidos,

serie histórica de tasas de interés mensuales de la Junta de Gobernadores de la Reserva

Federal. Figura\(\PageIndex{1}\) y Figura presentan\(\PageIndex{2}\) gráficamente la exposición al riesgo de tasa de interés que enfrentan los bancos. El cambio notable es la captación absoluta de la volatilidad de las tasas de interés a partir de 1979 en adelante. Como\(\PageIndex{2}\) muestra la Figura, las tasas de interés de los billetes T a tres meses alcanzaron por encima del 16 por ciento a principios de Sin embargo, los activos de muchos bancos estaban encerrados en préstamos a bajo interés y a largo plazo, en su mayoría hipotecas a treinta años. La crisis financiera que siguió al rápido aumento de las tasas de interés (tanto en pasivos a corto como a largo plazo) fue catastrófica en proporción; muchos bancos fracasaron al posicionar sus carteras de préstamos incorrectamente para el cambio en las tasas de interés. Las tasas de préstamos hipotecarios a largo plazo bloqueadas proporcionaron entradas de efectivo insuficientes para satisfacer las mayores salidas de efectivo requeridas en los depósitos. Los que sobrevivieron tuvieron que hacer cambios importantes en su estilo de gestión de riesgos. Posteriormente presentaremos cómo un banco específico, Hometown Bank, gestiona su exposición a la tasa de interés utilizando derivados.

“Los bancos modernos emplean técnicas de calificación crediticia para asegurarse de que están tomando buenas decisiones crediticias, utilizan modelos analíticos para monitorear el desempeño de sus carteras de préstamos e implementar instrumentos financieros para transferir aquellos riesgos crediticios con los que no se sienten cómodos”. Sumit Paul- Choudhury, “Opciones reales”, Revista Gestión de Riesgos, septiembre de 2001, 38. Los banqueros aprendieron una lección costosa en la década de 1980 al no estar adecuadamente preparados para un entorno cambiante de tasas de interés. La gestión del riesgo debe ser a nivel de toda la empresa e incluir todos los componentes del riesgo. Hometown Bank es un banco sobreviviente, con elevadas metas para el futuro. El enfoque actual para el CEO John Allen tiene tres componentes:

- Revisar los elementos principales de los riesgos financieros de Hometown:

- Riesgo de tasa de interés: aquellos riesgos asociados con cambios en las tasas de interés

- Riesgo de mercado: riesgo de pérdida asociado a cambios en el precio o valor de mercado

- Riesgo de crédito: riesgo de pérdida por incumplimiento del cliente

- Revisar los riesgos no financieros u operativos de Hometown: aquellos riesgos asociados con los procesos o sistemas operativos en el funcionamiento de un banco

- Monitorear el éxito de las técnicas de mitigación de riesgos que emplea el banco

El hipotético banco de la ciudad natal: principios de la década de 2000

Hometown Bancorp se formó en 1985 como un holding financiero con sede en Richmond, Virginia. Su única filial es Hometown Bank, que fue fletado en 1950 con la apertura de su primera sucursal en el centro de Richmond. Hometown ha experimentado un crecimiento constante de activos principales: depósitos, instrumentos del mercado monetario e inversiones en valores negociables. En el cuadro 5.6 se muestra la política de inversión de Hometown y se enumeran los valores permitidos para su cuenta de valores de inversión.

|

La cartera de valores es administrada por el presidente y tesorero del banco. La gestión de las inversiones se maneja de acuerdo con la política de inversión, que el consejo de administración aprueba anualmente. Para coadyuvar en el proceso de gestión, cada valor de inversión se clasificará como “mantenido por vencimiento” o “disponible para la venta”. La política de inversión abarca estrategias de inversión, agentes de valores aprobados e inversiones autorizadas. Se han aprobado como inversiones los siguientes valores:

Todos los valores deben ser de calidad de grado de inversión y tener una calificación mínima de no menos de Single-A de Moody's o Standard & Poor's. |

El crecimiento de los activos ha ocurrido tanto interna como externamente con la adquisición de bancos comunitarios y sucursales en el mercado de Hometown. El dominio del mercado se expandió para incluir la región capital (la ciudad de Richmond y los condados circundantes), la región de Tidewater, la región del valle de Shenandoah y los mercados del norte de Virginia. En marzo de 2002, Hometown Bank abrió su vigésima quinta sucursal, en Virginia Beach, Virginia. Con activos totales de aproximadamente 785 millones de dólares (a diciembre de 2001), Hometown se ubica como el octavo banco comercial más grande del estado de Virginia. La red de sucursales ofrece una amplia gama de servicios de préstamos y depósitos a clientes comerciales, gubernamentales y consumidores. El uso de estos depósitos deposita tanto la cartera crediticia como la cartera de inversión del banco. Las principales fuentes de ingresos son los intereses y comisiones de préstamos e inversiones y las comisiones de mantenimiento para el servicio de cuentas de depósito. Los gastos principales incluyen intereses pagados sobre depósitos y otros empréstitos y gastos operativos. Los objetivos corporativos incluyen lograr un rendimiento y rentabilidad superiores, ganar participación estratégica en el mercado y brindar un servicio superior al cliente. Hometown ha logrado su quinto año consecutivo de ganancias récord. En el cuadro 5.7 se muestran los estados financieros consolidados de Hometown de 1999 a 2001.

| 2001 | 2000 | 1999 | |

|---|---|---|---|

| Balance Consolidado | |||

| Activos que generan intereses | |||

| Inversiones en el mercado monetario | $62,800 | 49,600 | $39,100 |

| Valores de inversión | 65,500 | 51,700 | 40,800 |

| Préstamos | 649,300 | 513,000 | 405,000 |

| Subsidio por pérdidas de préstamos | (11,300) | (7,600) | (6.000) |

| Locales, muebles y equipos | 14,900 | 11,700 | 10,000 |

| Otros inmuebles | 3,800 | 3,000 | 2,500 |

| Activos totales | 785,000 | 621,400 | $491,400 |

| Pasivos que devengan intereses | |||

| Depósitos | $467,500 | 369,300 | $292,000 |

| Otros préstamos a corto plazo | 123,000 | 97,000 | 76,700 |

| empréstitos sin intereses | 117,000 | 92,400 | 73.000 |

| Deuda a largo plazo | 12,900 | 10,000 | 8,200 |

| Pasivos totales | $720,400 | 568,700 | $449,900 |

| Patrimonio de los Accionistas | 64,600 | 52,700 | 41,500 |

| Pasivos totales y patrimonio de los accionistas | 785,000 | 621,400 | $491,400 |

| Estado de Resultados Consolidado | |||

| Ingresos por intereses | 55,000 | 44,000 | 34,700 |

| Gasto por intereses | (27,500) | (21,100) | (18,300) |

| Ingresos netos por intereses | 27,500 | 22,900 | 16,400 |

| Provisión por pérdidas de préstamos | (4,400) | (3,400) | (2,700) |

| Ingresos netos por intereses después de la provisión | $23,100 | $19,500 | 13,700 |

| ingresos sin intereses | 4,400 | 2,800 | 1,900 |

| Gastos de operación | (16,900) | (14,300) | (10,100) |

| Ingresos antes de impuestos | 10,600 | $8,000 | $5,500 |

| Impuestos | (3,600) | (2,700) | (1,100) |

| Ingreso Neto | $7,000 | $5,300 | $4,400 |

Los retos de la gestión del riesgo financiero

Todas las corporaciones enfrentan el reto de identificar sus riesgos más importantes. Allen ha identificado las siguientes categorías de riesgo amplias a las que se enfrenta Hometown Bank:

- Riesgo de tipo de interés asociado a la gestión de activos y pasivos

- Riesgo de mercado asociado a actividades de negociación y gestión de cartera de valores de inversión; es decir, el riesgo de pérdida/ganancia en el valor de los activos bancarios por cambios en los precios de mercado (VaR se computó para este Banco en “2: Medición y Métricas de Riesgo”).

- Riesgo crediticio asociado a actividades crediticias, incluido el riesgo de impago por parte del cliente (VaR se computó para este Banco en “2: Medición y Métricas de Riesgo”)

- Riesgo operativo asociado con el funcionamiento de Hometown Bank y los procesos operativos y sistemas que respaldan las actividades diarias del banco

Aquí solo elaboramos sobre la gestión del riesgo de tasa de interés mediante swaps.

Riesgo de tasa de interés

El principal objetivo financiero de Hometown Bank es hacer crecer sus activos. El patrimonio neto, también conocido como valor para accionistas, se define como:

Patrimonio de los Accionistas = Activos Totales — Pasivos Totales.

Así, cuando los activos crecen más que los pasivos, el valor de los accionistas también aumenta. Los activos de Hometown Bank, como se señala en su balance consolidado en la Tabla 5.7, consisten principalmente en préstamos; al cierre del año 2001, 649 millones de dólares de los activos totales de Hometown, de 785 millones de dólares, estaban en forma de préstamos (véase el Cuadro 5.8 para la composición de la cartera de préstamos). Hometown obtiene financiamiento para estos préstamos de su base de depósitos. Tenga en cuenta que para Hometown Bank, como para todos los bancos, las cuentas de depósito se registran como pasivos. Hometown Bank tiene una obligación pendiente con sus clientes de depósito de devolver el dinero. Para Hometown, los depósitos constituyen 467.5 millones de dólares, o 65 por ciento, del total de pasivos pendientes. El desajuste entre depósitos y préstamos es el marco de tiempo de cada elemento. La principal categoría de activos de Hometown, los préstamos hipotecarios minoristas, tiene vencimientos a largo plazo, mientras que sus principales pasivos son los depósitos a la vista y los CD a corto plazo, que tienen vencimientos inmediatos o a corto plazo.

| 2001 Monto ($) | % | 2000 Monto ($) | % | 1999 Monto ($) | % | ||

|---|---|---|---|---|---|---|---|

| Construcción y desarrollo de terrenos | |||||||

| Residencial | 32,465 | 5 | 30,780 | 6 | 28,350 | 7% | |

| Comercial | 32,465 | 5 | 25,650 | 5 | 20,250 | 5 | |

| Otros | 12,986 | 2 | 20,520 | 4 | 16,200 | 4 | |

| Hipoteca | |||||||

| Residencial | 331,143 | 51 | 241,110 | 47 | 182,250 | 45 | |

| Comercial | 110,381 | 17 | 82,080 | 16 | 81,000 | 20 | |

| Comercial e industrial | 32,465 | 5 | 41,040 | 8 | 24,300 | 6 | |

| Consumidor | 97,395 | 15 | 71,820 | 14 | 52,650 | 13 | |

| Total Préstamos por Cobrar | 649,300 | 100 | 513,000 | 100 | 405,000 | 100 | |

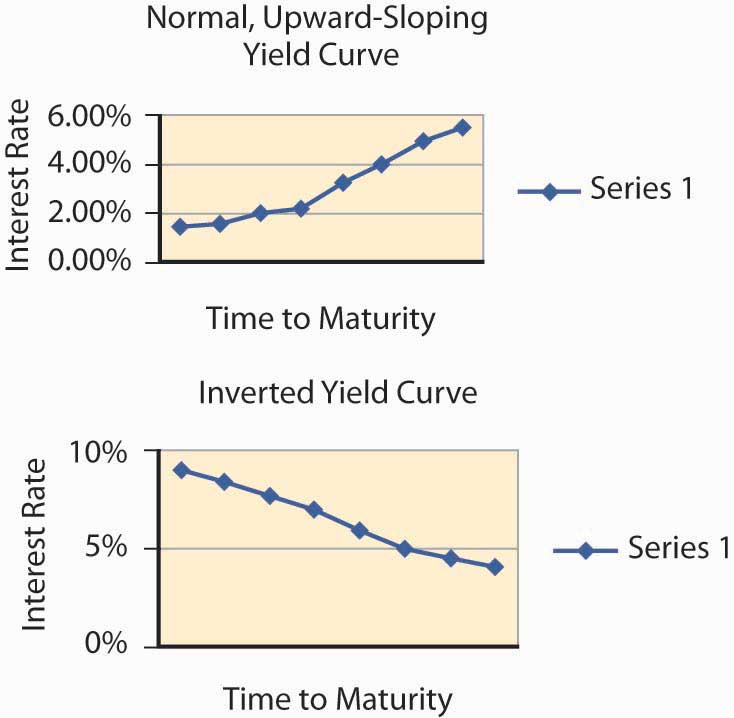

Las salidas netas de efectivo de Hometown representan pagos de intereses sobre depósitos. Debido a los vencimientos a corto plazo de los depósitos, estos pagos de intereses están sujetos a cambios frecuentes. Las tasas de interés de los depositantes de demanda pueden cambiar frecuentemente, incluso a diario, para reflejar las tasas de interés actuales. Los CD a corto plazo también están sujetos a cambios en las tasas de interés actuales porque la tasa de interés pagada a los clientes cambia en cada fecha de vencimiento para reflejar el mercado actual. Si los clientes bancarios no están contentos con la nueva tasa que ofrece el banco, pueden optar por no reinvertir su CD. El riesgo de tasa de interés para Hometown Bank surge de su negocio de préstamos a largo plazo, con tasas de interés bloqueadas, mientras que crece su cartera de préstamos con préstamos a corto plazo como CD, con tasas de interés fluctuantes. Este riesgo ha aumentado dramáticamente debido al incremento de la volatilidad de las tasas de interés. Durante el periodo de enero de 2001 a octubre de 2002, las letras del tesoro a tres meses se negociaron en un rango de 6.5 por ciento a 1.54 por ciento. (Consulte la Figura \(\PageIndex{1}\)). Durante períodos de curvas de rendimiento invertidas (donde las inversiones a largo plazo tienen tasas de interés más bajas que las inversiones a corto plazo), la estrategia tradicional de un banco de otorgar préstamos a largo plazo utilizando depósitos es una estrategia de pérdida de dinero. Observe la curva de rendimiento normal y la curva de rendimiento invertida insertadas a continuación en la Figura \(\PageIndex{3}\).

Cuando se invierten las tasas de interés, las salidas de efectivo asociadas con los pagos de intereses a los depositantes excederán las entradas de efectivo de prestatarios como los titulares de hipotecas. Por ejemplo, un comprador de vivienda con un préstamo hipotecario a treinta años al 6 por ciento con 100.000 dólares seguirá realizando pagos de capital e intereses a Hometown en 597.65 dólares mensuales. El flujo de efectivo de intereses que recibe Hometown se calcula a la tasa del 6 por ciento indicada en el préstamo de $100,000. Si las tasas de interés a corto plazo se mueven al alza, por ejemplo al 10 por ciento, Hometown tendrá salidas de efectivo de intereses en 10 por ciento con entradas de efectivo de intereses en solo 6 por ciento. ¿Cómo manejará Hometown Bank este tipo de riesgo de tasa de interés?

Swaps como herramienta

Un swap de tasa de interés es un acuerdo entre dos partes para intercambiar flujos de efectivo en tiempos futuros específicos. Los bancos utilizan los swaps de tasas de interés principalmente para convertir los pasivos de tipo flotante (recuerde, los clientes exigirán las tasas de interés actuales del mercado en sus depósitos, estas son las tasas flotantes) en pasivos de tasa fija. El intercambio de flujos de efectivo variables por flujos de efectivo fijos se denomina swap “plain vanilla”. Hometown puede utilizar un swap como herramienta para reducir el riesgo de tasas de interés.

| Bancos de Estados Unidos | Bancos Europeos | ||

|---|---|---|---|

| Activos | Pasivos | Activos | Pasivos |

| Préstamos a tasa fija | Depósitos a tasa flotante | Préstamos a tasa flotante | Depósitos a tasa fija |

| Hometown Bank Tasas promedio | |||

| 7.25% | 2.5% | ||

| Riesgo: Si las tasas de interés suben, los intereses pagados sobre los depósitos podrían superar los intereses recibidos sobre los préstamos; una pérdida | Riesgo: Si bajan las tasas de interés, los intereses recibidos sobre los préstamos podrían ser menores que los intereses pagados por los depósitos; una pérdida | ||

Los bancos europeos son lo contrario de los bancos estadounidenses. Los clientes de bancos europeos exigen préstamos a tasa flotante vinculados a LIBOR (London Interbank Offer Rate); sus préstamos son principalmente de tipo variable y su base de depósitos son depósitos a tiempo a tasa fija. Si dos bancos, uno estadounidense y otro europeo, pueden acordar un intercambio de sus pasivos, el resultado es el siguiente:

| Banco de Estados Unidos | Banco Europeo | ||

|---|---|---|---|

| Activos | Pasivos | Activos | Pasivos |

| Fijo | Fijo | Flotante | Flotante |

El swap crea una coincidencia de entradas y salidas de efectivo sensibles a los tipos de interés: activos y pasivos a tasa fija para el banco estadounidense y activos y pasivos a tasa flotante para el banco europeo como se muestra en la Tabla 5.10. Los siguientes pasos muestran cómo Hometown Bank emplea el instrumento financiero de un swap con SwissBank por $100 millones de sus préstamos hipotecarios como herramienta de gestión de riesgos.

En nuestro ejemplo simplificado, Hometown acepta intercambiar con flujos de efectivo de SwissBank iguales a una tasa fija acordada del 3 por ciento sobre 100 millones de dólares, una parte de sus activos totales. El término se fija para diez años. Al mismo tiempo, SwissBank acuerda pagar los flujos de efectivo de Hometown iguales a LIBOR una tasa de interés flotante indexada a corto plazo por los mismos 100 millones de dólares. Recuerde, el contrato es un acuerdo para intercambiar, o intercambiar, pagos de intereses únicamente. El monto está determinado por la cantidad deseada de activos que las dos partes desean cubrir contra el riesgo de tasa de interés. Están de acuerdo en hacer esto porque, como se explicó anteriormente, alinea mejor el riesgo de cada banco. Acuerdan intercambiar para minimizar la exposición al riesgo de tasa de interés. Para Hometown Bank, cuando las tasas de interés suben, aumentan los dólares que reciben en la permuta. Esto crea una ganancia en el swap que compense la pérdida o complementa los márgenes más pequeños que están disponibles para el banco debido a los movimientos de las tasas de interés. Tenga en cuenta que el margen de interés puede haber sido rentable en el momento de la transacción original; sin embargo, las tasas de interés más altas han incrementado las salidas de efectivo de los intereses pagados a los depositantes.

| Banco de la ciudad natal | Paga 5 por ciento de tasa fija a | SwissBank |

| SwissBank | paga LIBOR a | Banco de la ciudad natal |

| Ejemplo de permuta para Hometown Bank | |||||

|---|---|---|---|---|---|

| Fin de año | LIBOR | Tasa fija | Obligación de interés de Hometown Bank | Obligación de interés de SwissBank | Pago neto en efectivo a la ciudad natal |

| 1 | 2.50% | 3% | $100,000,000 × .03 = $3,000,000 | $100,000,000 × .025 = $2,500,000 | $ (500,000) |

| 2 | 3.00% | 3% | $100,000,000 × .03 = $3,000,000 | $100,000,000 × .03 = $3,00,000 | $0 |

| 3 | 4.00% | 3% | $100,000,000 × .03 = $3,000,000 | $100,000,000 × .04 = $4,000,000 | $1,000,000 |

| 4 | 4.50% | 3% | $100,000,000 × .03 = $3,000,000 | $100,000,000 × .045 = $4,500,000 | 1,500,000 |

| ... | |||||

| 10 | 5.50% | 3% | $100,000 × .03 = $3,000,000 | $100,000,000 × 0.55 = $5,500,000 | $2,500,000 |

En nuestro ejemplo en la Tabla 5.11, mostramos lo que sucede si las tasas de interés aumentan. A lo largo de la muestra de cuatro años mostrada, las tasas de interés a corto plazo pasan de 2.50 por ciento a 4.50 por ciento. Si Hometown Bank no se cubriera con el swap de tasas de interés, sus gastos por intereses aumentarían ya que su base de depósitos requeriría mayores salidas de efectivo de intereses. Con el swap, Hometown Bank puede compensar las mayores salidas de efectivo de sus pasivos (mayores pagos de intereses a los depositantes) con los pagos en efectivo excedentes recibidos en la permuta. El swap mitiga el riesgo de aumentar las tasas de interés.

¿Por qué, podrías preguntar, SwissBank estaría de acuerdo con el swap? Recuerde, SwissBank tiene préstamos de tasa flotante como la mayoría de su base de activos. A medida que suben las tasas de interés, sus entradas de efectivo aumentan. Esto contrarresta sus crecientes flujos de efectivo prometidos a Hometown Bank. El riesgo de pérdida para SwissBank entra en juego cuando las tasas de interés bajan. Si las tasas de interés bajaran por debajo de la tasa fija del 3 por ciento, SwissBank se beneficiaría del swap.

LLAVE PARA LLEVAR

- En esta sección aprendiste sobre el uso de los mercados de capitales para mitigar riesgos y los numerosos instrumentos financieros que se utilizan como derivados para cubrirse contra riesgos.

Preguntas de Discusión

- ¿Qué instrumento financiero podría utilizar un joyero para limitar su precio por el oro, principal materia prima utilizada en la producción de joyas?

- Si una compañía de seguros invierte en el mercado de valores, ¿qué tipo de instrumento utilizaría la aseguradora para mitigar el riesgo de fluctuaciones del precio de las acciones?

- ¿Cuáles son los beneficios de la titulización en la industria de seguros/reaseguros?

- Se ha dicho que lo más importante en el mundo es saber qué es lo más importante ahora. ¿Cuál crees que es el riesgo más importante para ti ahora? ¿Cuál crees que será el riesgo más importante al que te enfrentarás dentro de veinticinco años?

- Explicar la bursatilización y proporcionar ejemplos de valores vinculados a seguros.

- Explicar cómo funcionan los swaps para mitigar el riesgo de tasa de interés. Dé un ejemplo.