9.1: Introducción

- Page ID

- 65789

El contrato de seguro (o póliza) que recibimos cuando transferimos riesgos a la compañía de seguros es el único producto físico que recibimos en el momento de la transacción. Como se describe en el Juego de Pelota de Riesgo en “1: La Naturaleza del Riesgo - Pérdidas y Oportunidades”, el contrato hace tangible el intercambio. Ahora que tenemos cierta comprensión de la naturaleza del riesgo y los seguros, las operaciones de las compañías de seguros, los mercados y la regulación, es el momento de pasar a comprender los contratos y las doctrinas legales que influyen en las pólizas de seguros. Debido a que los contratos son objeto de disputas, comprender su naturaleza y complejidades hará que nuestras actividades de gestión de riesgos sean más eficientes. Algunos contratos detallan explícitamente cada detalle, mientras que otros contratos se consideran incompletos y sus interpretaciones están sujetas a argumentos.El origen del análisis del tipo de contratos se basa en la teoría de la economía de costos de transacción (TCE). TCE fue presentado por primera vez por R. H. Coase en “The Nature of the Firm”, Economica, noviembre de 1937, de 386 a 405, reimpreso en Oliver E. Williamson, ed., Organización Industrial (Northampton, MA: Edward Elgar Publishing, 1996); Oliver E. Williamson, The Economic Institution of Capitalismo (Nueva York: Free Press, 1985); aplicación a contratos de seguros desarrollada por Eti G. Baranoff y Thomas W. Sager, “La relación entre el riesgo de activos, el riesgo del producto y el capital en la industria de seguros de vida”, Journal of Banking and Finance 26, núm. 6 (2002): 1181—97. Por ejemplo, en un contrato de salud, la aseguradora promete pagar los medicamentos. No obstante, a medida que todos los días salen al mercado nuevos medicamentos, las aseguradoras pueden negarse a pagar por un medicamento nuevo costoso que no estaba en el mercado cuando se firmó el contrato. Un ejemplo es Celebrex, exaltado por ser más fácil en el estómago que otros medicamentos antiinflamatorios y uno de los principales favoritos de la generación “joven de corazón” de cincuenta y más. Muchas aseguradoras requieren preautorización para verificar que el paciente no tiene otras opciones de otros medicamentos menos caros.Testimonios y experiencia personal del autor. La evolución de la tecnología médica y las decisiones judiciales hacen que la política de salud sea altamente relacional con los cambios y dinámicas del mercado. Los contratos relacionales, podemos decir, son contratos cuyas provisiones son dinámicas con respecto al entorno en el que se ejecutan. Algunos contratos se conocen como contratos incompletos porque contienen términos implícitos, más que explícitos. En el ejemplo anterior, la naturaleza dinámica del producto que está cubierto por la póliza del seguro médico hace que la póliza sea “incompleta” y abierta a disputas. El rival caído de Celebrex, Vioxx, es un ejemplo destacado. Merck & Co., Inc., con sede en Nueva Jersey, enfrenta más de 7.000 demandas alegando que su droga de gran éxito aumentó a sabiendas el riesgo de ataque cardíaco y accidente cerebrovascular. Este capítulo también profundiza en la estructura de los contratos de seguros en general y las regulaciones de seguros ya que todos vinculan entre sí. Exploraremos lo siguiente:

- Enlaces

- Ley de agencia, especialmente en lo que se aplica a los seguros

- Requisitos contractuales básicos

- Características distintivas importantes de los contratos de seguros

Enlaces

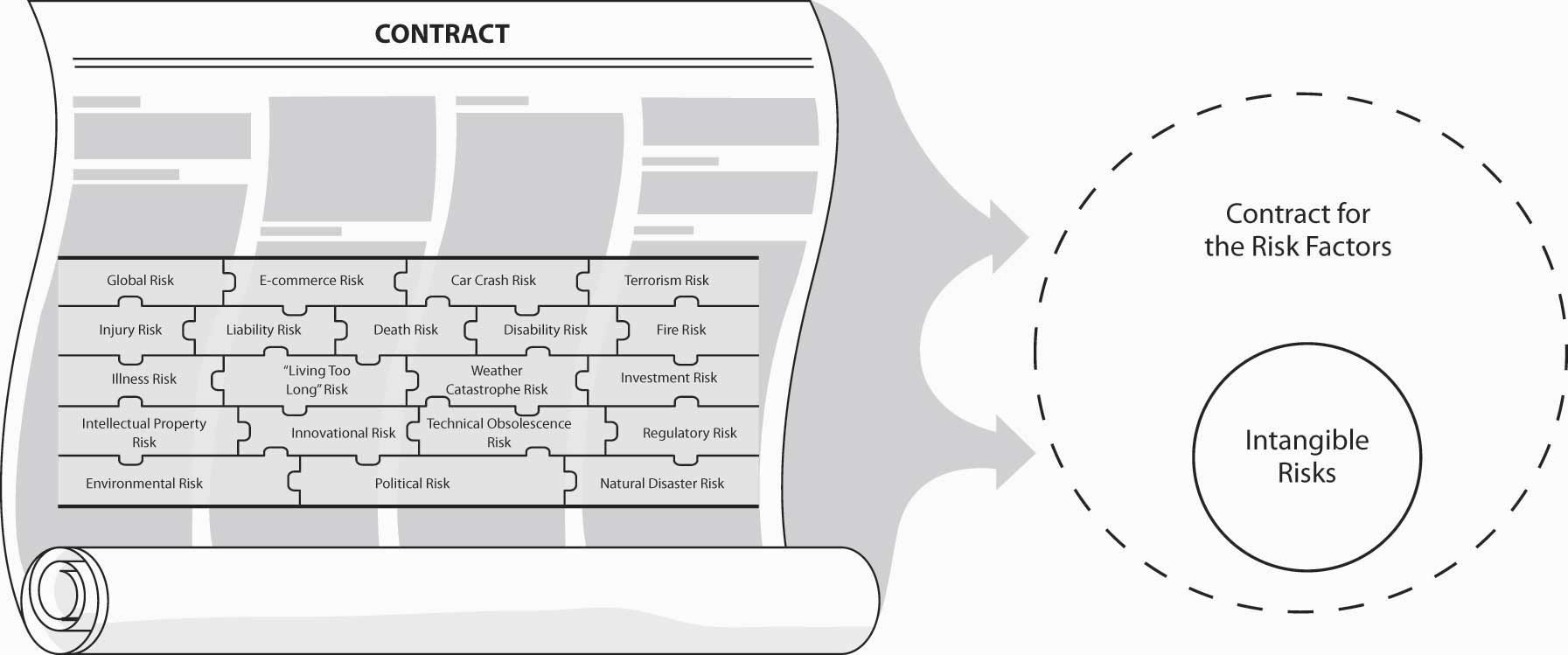

En este punto del texto, seguimos enfocados en temas amplios que nos conectan con nuestro rompecabezas holístico de gestión de riesgos y riesgos. Todavía no estamos profundizando en temas específicos como el seguro de vivienda o el seguro de automóvil. Todavía estamos en el panorama general de entender la importancia de la claridad en los contratos de seguros y las doctrinas legales que influyen en esos contratos, y los agentes o corredores que nos entregan los contratos. Si piensas en los contratos como las capas de una cebolla que cubren el núcleo del riesgo, puedes aplicar tu imaginación a la Figura\(\PageIndex{1}\). La idea de usar Risk Balls se me ocurrió mientras buscaba formas de aplicar la teoría económica de costos de transacción a los productos de seguros. Empecé a pensar en el riesgo incrustado en los productos de seguros como un elemento intangible separado del contrato que completa el intercambio de ese riesgo. La noción abstracta de riesgo se convirtió en el núcleo intangible y el contrato se convirtió en la parte tangible que se envuelve alrededor del núcleo o riesgo. Ahora sabemos que cada riesgo puede ser mitigado por diversos métodos, como se discutió en capítulos anteriores. El punto importante aquí es que cada actividad está asociada con doctrinas jurídicas que culminan en los propios contratos. El campo del riesgo y los seguros se entrelaza con la ley y las implicaciones legales y la regulación. No es de extrañar que el campo legal esté tan conectado con el campo de los seguros así como con muchas leyes.

Figura\(\PageIndex{1}\): Vínculos entre el panorama holístico de riesgo, el contrato de seguro y la regulación Fuente: Eti G. Baranoff, “El juego de las pelotas de riesgo: transformar el riesgo y el seguro en conceptos tangibles”, Revisión de gestión de riesgos y seguros 4, núm. 2 (2001): 51—59.

Usted, el estudiante, aprenderá en este texto que el campo de los seguros abarca muchos roles y carreras, entre ellas las legales. A medida que la naturaleza del contrato, antes descrita, se vuelve más incompleta (menos clara o explícita), se libran más batallas legales. Estas batallas legales no se limitan a disputas entre aseguradoras y asegurados. En muchos casos, los agentes o corredores también están involucrados. Este punto se enfatiza en relación con la controversia sobre la solución definitiva respecto a la catástrofe del World Trade Center (WTC) del 11 de septiembre de 2001. Este tema fue discutido extensamente en todas las revistas y periódicos financieros desde el 11 de septiembre de 2001. El caso que nos ocupa era si el derrumbe de las dos torres debía contarse como un suceso asegurado (porque los daños fueron causados por un grupo unido de terroristas) o dos hechos asegurados (porque los daños fueron causados por dos aviones separados con unos quince minutos de diferencia). ¿Por qué es importante esta distinción? Porque Swiss Re, una de las principales reaseguradoras del World Trade Center, está obligada a pagar daños de hasta 3.5 mil millones de dólares por evento asegurado. La raíz de la controversia involucra contratos explícitos versus incompletos, como se describió anteriormente. El arrendatario, Silverstein Properties, afirmó que el corredor, Willis Group Holdings, Ltd., prometió un contrato final que interpretaría el ataque como dos hechos. El asegurador, Swiss Re, sostuvo que ella y Willis habían acordado un tipo de política que definiría explícitamente el ataque como un solo evento. Willis quedó atrapado en el medio y, como recuerdas, los corredores representan al asegurado. Por lo tanto, un juez federal tuvo que elegir una forma adecuada de manejar el caso. El resultado final fue que para algunas aseguradoras, el evento iba a contarse como dos eventos.El 9 de diciembre de 2004, artículo de BestWire, “Tale of Two Trials: Contract Language Underlies Contradictory World Trade Center Verdicts”, explica que “los veredictos aparentemente contradictorios del jurado de dos juicios en cuanto a si el 11 de septiembre de 2001, la destrucción del World Trade Center fue uno o dos eventos con fines de seguros no es tan sorprendente cuando se considera la cuestión central en ambos juicios: ¿El lenguaje en los acuerdos de seguros definió adecuadamente qué es un suceso?” www3.ambest.com/frames/frameserver.asp? altSRC =23&tab=1&site=news&refNum=70605 (consultado el 7 de marzo de 2009). Esta historia es solo una de las muchas ilustraciones de las complejidades de las relaciones y las doctrinas jurídicas que son tan importantes en las transacciones de seguros.