10.1: Introducción

- Page ID

- 65721

Como se discute en “9: Doctrinas fundamentales que afectan a los contratos de seguros”, una póliza de seguro es un acuerdo contractual sujeto a reglas que rigen los contratos. Comprender esas reglas es necesario para comprender una póliza de seguro. No es suficiente, sin embargo. Estaremos pasando bastante tiempo en los siguientes capítulos discutiendo las disposiciones específicas de diversos contratos de seguros. Estas disposiciones añaden sustancia a las reglas generales de los contratos ya presentadas y deben darle las habilidades necesarias para comprender cualquier política.

En “10: Estructura y Análisis de Contratos de Seguros”, ofrecemos un marco general de contratos de seguros, denominado pólizas. Debido a que la mayoría de las pólizas están algo estandarizadas, es posible presentar un marco aplicable a casi todos los contratos de seguros. Como analogía, piensa en la gramática. En la mayoría de los casos, puedes seguir las reglas casi implícitamente, excepto cuando tengas excepciones a las reglas. De igual manera, las pólizas de seguro siguen reglas comparables en la mayoría de Conocer el formato y el contenido general de las pólizas de seguro ayudará posteriormente a comprender los detalles específicos de cada tipo de cobertura para cada riesgo distinto. Este capítulo abarca lo siguiente:

- Enlaces

- Entrando en el contrato: solicitudes, carpetas y recibos condicionales y vinculantes

- El contrato: declaraciones, cláusulas aseguradoras, exclusiones y excepciones, condiciones, y endosos y jinetes

Enlaces

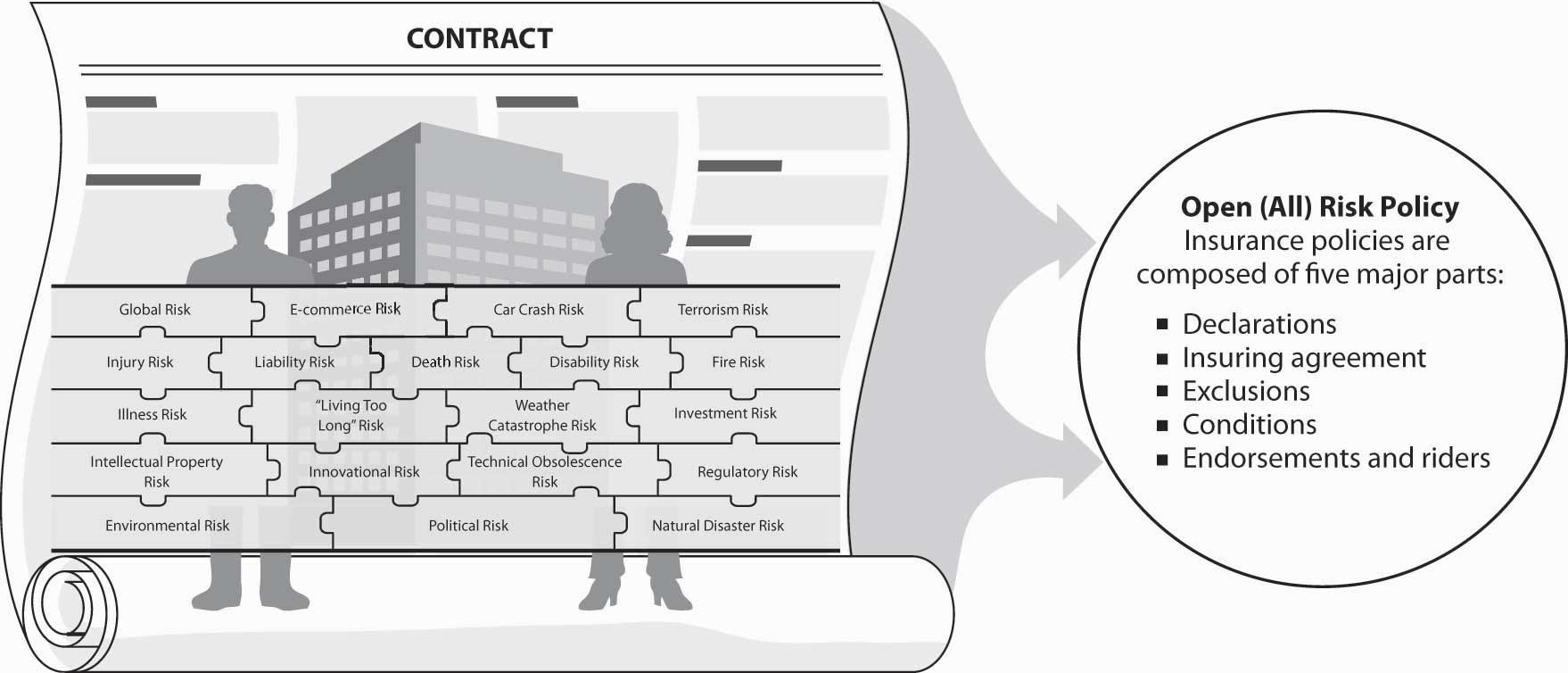

A estas alturas, asumimos que estás acostumbrado a conectar los temas específicos de cada capítulo con el panorama general de tu riesgo holístico. Este capítulo tiene un alcance más amplio. Todavía no estamos profundizando en los detalles de cada riesgo y sus programas de seguros. No obstante, en comparación con “9: Doctrinas fundamentales que afectan a los contratos de seguros”, estamos profundizando un paso más en el mundo de los documentos legales de seguros. Nos enfocamos en el tipo de póliza de riesgo abierto, que cubre todos los riesgos. Esto significa que todo está cubierto a menos que se excluya específicamente, como se muestra en la Figura\(\PageIndex{1}\). Sin embargo, la política de riesgo abierto tiene muchas exclusiones y se agregan más a medida que aparecen nuevos riesgos en el horizonte. Para el estudiante que se introduce por primera vez en este campo, este elemento único es importante de entender. La mayoría de los contratos de seguros en uso hoy en día no enumeran los riesgos que están cubiertos; más bien, la póliza le permite saber que todo está cubierto, incluso nuevos, riesgos imprevistos como el ántrax (descrito en el recuadro “Cómo manejar la gestión de riesgos de una exposición al riesgo de baja frecuencia pero aterradora: el ántrax ¿Asustar?” en “4: Gestión de Riesgos en Evolución - Herramientas Fundamentales”). Cuando la industria se da cuenta de que un nuevo peligro es demasiado catastrófico, entonces ejerce esfuerzos para excluir dichos riesgos de las políticas estandarizadas y reguladas. Tales esfuerzos no son fáciles y se encuentran con resistencia en muchos casos. Como aprendiste en “6: La Solución e Instituciones de Seguros”, los riesgos catastróficos no son asegurables por las aseguradoras privadas; por lo tanto, están excluidos de las pólizas. En 2005, el tema de viento versus agua fue motivo de preocupación a raíz de los huracanes Katrina y Rita. A pesar de la devastación, todos los daños causados por el agua de inundación fueron excluidos de las políticas porque las inundaciones se consideran catastróficas. Otro caso en cuestión es la exclusión terrorista que se volvió discutible después de que el presidente Bush firmó la Ley de Seguro de Riesgo de Terrorismo (TRIA) en 2002.

Figura

\(\PageIndex{1}\): Vínculos entre el rompecabezas holístico del riesgo y el contrato

de seguro

Figura

\(\PageIndex{1}\): Vínculos entre el rompecabezas holístico del riesgo y el contrato

de seguroOtro elemento importante logrado por las exclusiones, además de excluir el riesgo inasegurable de catástrofes, es la duplicación de la cobertura. Cada política está diseñada para no superponerse con otra política. Dicha duplicación violaría el contrato de indemnización principal de los contratos de seguros. La cobertura de responsabilidad del propietario excluye la responsabilidad del automóvil, la responsabilidad por compensación laboral y otras exposiciones que no son estándar para el hogar y las actividades personales. Estos detalles serán discutidos en capítulos posteriores, pero por ahora, es importante enfatizar que las exclusiones se utilizan para reducir el riesgo moral de permitir que los asegurados sean pagados dos veces por la misma pérdida.

Así, si bien cada póliza de seguro tiene los componentes señalados en la Figura\(\PageIndex{1}\), las exclusiones son la parte que requiere un estudio en profundidad. Las exclusiones dentro de las exclusiones en algunas políticas son como un laberinto. No solo debemos asegurarnos de que estamos cubiertos por cada riesgo en nuestro panorama holístico de riesgos, también debemos asegurarnos de que no queden áreas descubiertas por exclusiones. En este punto, debe comenzar a apreciar la complejidad de armar el rompecabezas de la gestión de riesgos para garantizar la integridad.