11.1: Introducción

- Page ID

- 65650

En este punto deberías sentirte algo cómodo con la mayor parte del panorama general del riesgo, pero a pesar de los muchos ejemplos de gestión de riesgos y tipos de cobertura que has visto, los detalles de cada cobertura aún no son explícitos. En este capítulo, vamos a elaborar sobre los riesgos de propiedad, incluyendo el comercio electrónico, o comercio electrónico, riesgos y exposiciones de riesgo global. En “12: The Liability Risk Management”, elaboraremos sobre los riesgos de responsabilidad general y los detalles de la responsabilidad de comercio electrónico. La cobertura del hogar que incluya tanto la cobertura patrimonial como la de responsabilidad civil se discutirá en detalle en “1: La naturaleza del riesgo - pérdidas y oportunidades”. La cobertura de auto se discutirá en “1: La naturaleza del riesgo - pérdidas y oportunidades”. “13: Contratos de Gestión Multiriesgo - Propietarios de Vivienda” y “14: Contratos de Gestión Multiriesgo - Auto” se centran en la cobertura de líneas personales. “15: Contratos de Gestión Multiriesgo - Negocios” y “16: Riesgos Relacionados con el Trabajo - Compensación Laboral y Compensación por Desempleo” nos llevan al mundo de la cobertura de líneas comerciales y la compensación laboral. En esta parte del texto, se le pedirá relacionar secciones de las políticas reales proporcionadas en los apéndices al final del libro de texto con eventos de pérdida. Nuestro trabajo aclarará muchas áreas de propiedad y responsabilidad de diversos riesgos, incluyendo las exposiciones al riesgo de comercio electrónico más recientes y la exposición al riesgo global fundamental. En este capítulo, cubrimos lo siguiente:

- Enlaces

- Riesgos patrimoniales

- Riesgos inmobiliarios de comercio electrónico

- Riesgos globales

Enlaces

La parte más importante de la cobertura de la propiedad es que usted, como primera parte, es elegible para recibir beneficios en caso de que usted o su negocio sufra una pérdida. En contraste, la cobertura de responsabilidad civil, discutida en “12: The Liability Risk Management”, paga beneficios a un tercero si causa una pérdida (o si alguien hace que tengas una pérdida, su seguro de responsabilidad civil te pagaría beneficios). En este capítulo nos enfocamos en el primer tipo: cobertura para ti cuando tu propiedad está dañada o perdida.

En la cobertura de líneas personales como las pólizas de propietarios de viviendas y autos, la cobertura de propiedad por pérdidas que sufras, como dueño de la propiedad, es solo una parte de las pólizas. En las líneas comerciales, puede utilizar una póliza multilíneas empaquetada que incluya tanto pólizas de propiedad comercial como de responsabilidad general comercial. En este capítulo nos enfocamos únicamente en la parte de las pólizas relacionadas con la cobertura de la propiedad por daños propios a usted. Como parte de su gestión holística de riesgos y riesgos, es importante tener una apreciación de esta parte de la cobertura.

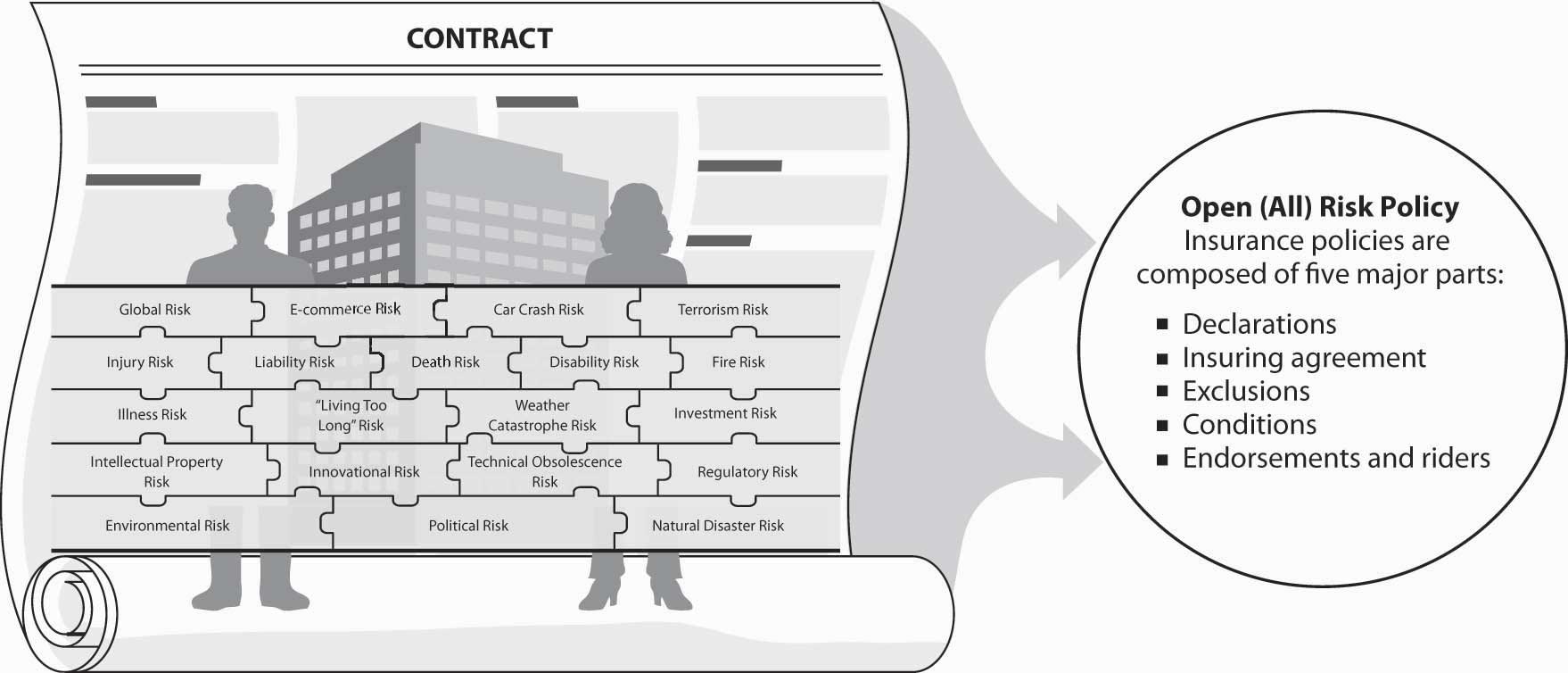

A medida que desarrollamos el programa holístico de gestión de riesgos, ahora se da cuenta de que necesita una gran cantidad de pólizas para cubrir todas las exposiciones de su propiedad, incluida la del comercio electrónico, y otra miríada de pólizas para proteger sus exposiciones de responsabilidad. En algunos casos, las coberturas de propiedad y responsabilidad civil se empaquetan juntas, como en las pólizas de propietarios de viviendas y automóviles, pero ¿qué cubre realmente cada una? Nuestro objetivo es desenredarlo todo y mostrar cómo lograr una imagen completa de gestión de riesgos. Para lograr una gestión integral del riesgo, tenemos que armar una jerarquía de coberturas para diversas exposiciones, peligros y peligros, cada uno puede aparecer en una u otra política, como se muestra en la Figura \(\PageIndex{1}\) (ver las piezas de riesgo sombreadas del rompecabezas que indican propiedad o tipo de primera parte riesgos aplicables a este capítulo). Además de entender esta jerarquía, necesitamos tener una visión del futuro. El riesgo de comercio electrónico, considerado uno de los riesgos emergentes, se explora en este capítulo. Los peligros derivados de la exposición global son otros riesgos importantes que reciben especial atención en este capítulo.

Figura

\(\PageIndex{1}\): Vínculos entre riesgos patrimoniales y

contratos de seguros

Figura

\(\PageIndex{1}\): Vínculos entre riesgos patrimoniales y

contratos de seguros