12.1: Introducción

- Page ID

- 65469

Como se señala en “11: Gestión de Riesgos Patrimoniales”, el riesgo de responsabilidad es el riesgo de que podamos lastimar a un tercero y seremos demandados por lesiones corporales u otros daños. La mayoría de nosotros hemos escuchado sobre la responsabilidad automotriz; la responsabilidad por contaminación; la responsabilidad por productos defectuosos; la negligencia médica; y la responsabilidad profesional de abogados, contadores, directores y funcionarios de empresas, y más. A principios de la década de 2000, Estados Unidos se vio sumido en los escándalos contables de Enron y WorldCom. A mediados de la década de 2000, AIG agregó su nombre a la lista de demandas y acusaciones penales con irregularidades contables que acolcharon los resultados de la empresa. Accionistas y participantes en los planes 401 (k) de estas empresas presentaron demandas, algunas de las cuales fueron demandas colectivas. En febrero de 2005, el presidente Bush firmó un proyecto de ley para redirigir demandas colectivas por más de 5 millones de dólares y con demandantes geográficamente dispersos de los tribunales estatales a los tribunales federales.Para demandas colectivas, consulte las principales revistas de negocios y seguros durante febrero de 2005. Los ejemplos incluyen Allison Bell, “La industria da la bienvenida a la victoria de acción colectiva”, Servicio Nacional de Noticias en Línea de Underwriter, 10 de febrero de 2005; Jim Drinkard, “Bush firmará proyecto de ley sobre trajes de acción colectiva”, USA Today, 18 de febrero de 2005, http://www.usatoday.com/money/2005-0...its-usat_x.htm (consultado el 16 de marzo de 2009). Para las historias de AIG, vea todos los medios de comunicación en 2005, por ejemplo, “401 (k) Participantes Presentan demanda colectiva contra AIG”, BestWire, 13 de mayo de 2005. También, revisar muchos artículos en los medios de comunicación durante el otoño de 2008 y el invierno de 2009. Se espera que sigan surgiendo casos de este tipo. En 2008 comenzó la crisis crediticia y se espera que las acusaciones de mala conducta y negligencia por parte de directores y funcionarios provoquen un gran número de demandas.

Si bien el seguro de responsabilidad civil es para acciones no intencionales, el miedo a tener que pagar reclamos de responsabilidad por los errores y omisiones de los contadores y los directores y funcionarios de las empresas han provocado que las tarifas de seguros en este tipo de coberturas sufran dramáticamente. Las relaciones entre comportamiento y cobertura quedarán fuertemente demostradas en este capítulo, que abarcará lo siguiente:

- Enlaces

- Naturaleza de la exposición de responsabilidad

- Principales fuentes de responsabilidad

- Problemas de responsabilidad y posibles soluciones

Enlaces

Como se discute en la sección Enlaces en “11: Gestión de Riesgos Patrimoniales”, la cobertura de responsabilidad es la cobertura para un tercero que pueda sufrir una pérdida por sus acciones. También te cubre en caso de que estés lastimado o tu propiedad resulte dañada por acciones de otra persona, como las acciones de los contadores y ejecutivos de Enron, WorldCom y AIG. Los perjudicados son los inversionistas y los empleados de estas empresas que perdieron la totalidad o parte de sus inversiones o pensiones. En la cobertura de líneas personales, como las pólizas de propietarios de viviendas y automóviles, la responsabilidad por daños a la propiedad o lesiones corporales que pueda infligir a otros está cubierta hasta un límite. En las líneas comerciales, puede usar una póliza multilíneas empaquetada que también incluya cobertura de responsabilidad civil. En este capítulo, nos enfocamos únicamente en las secciones de responsabilidad de estas políticas.

Como parte de su programa holístico de gestión de riesgos, ahora se da cuenta de que necesita una gran cantidad de pólizas para cubrir todas sus exposiciones de responsabilidad civil. En muchos casos, tanto la propiedad como la responsabilidad están en las mismas pólizas, pero ¿qué cobertura de responsabilidad se incluye realmente en cada póliza? A medida que profundizamos en las pólizas de seguros, encontramos muchos tipos de cobertura de responsabilidad civil. Como verás en este capítulo, los negocios tienen una gran cantidad de pasivos: producto, errores y omisiones, profesionales, directores y funcionarios, comercio electrónico, médicos, empleo, prestaciones a empleados, y más. Las secuelas del 11 de septiembre de 2001, revelaron responsabilidades adicionales por terrorismo. La exposición al riesgo de responsabilidad es aterradora para cualquier individuo o empresa, especialmente en una sociedad tan litigiosa como Estados Unidos. No obstante, es importante contar con el recurso cuando alguien ha sido agraviado, por ejemplo, durante los escándalos de irregularidades contables y fraude de gestión.

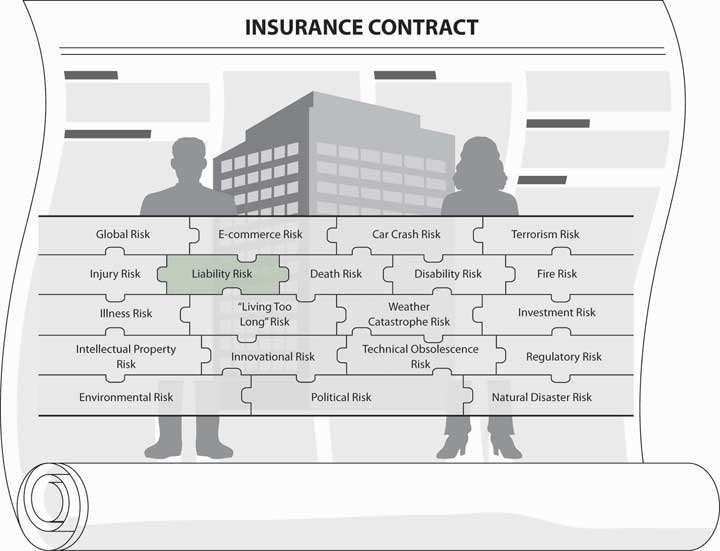

Para comprender mejor el proceso integral de gestión de riesgos, es imperativo que comprendamos todas las secciones de las coberturas de responsabilidad en todas las pólizas que tenemos. La figura \(\PageIndex{1}\) muestra la conexión entre los tipos de cobertura y el rompecabezas completo del riesgo. En este punto estamos profundizando en un tipo masivo de exposición al riesgo, que está cubierta por una miríada de pólizas. Nuestra capacidad para conectarlos a todos nos permite completar la imagen de nuestro riesgo holístico.