13.1: Introducción

- Page ID

- 65630

Históricamente, los incendios fueron la causa de pérdida más dañina. En “Shaped by Risk: The Fire Insurance Industry in America 1790—1920” de Dalit Baranoff, el autor describe las principales conflagraciones en Estados Unidos que envolvían partes de ciudades como Chicago en 1871. Dalit Baranoff, “Shaped by Risk: Fire Insurance in America 1790—1920”, Ph.D. disertación, Universidad Johns Hopkins, 2003. Las pérdidas por incendio costaron caro a la sociedad. El costo por extinción de incendios solo en los incendios del sur de California de 2003 se estimó en $2 mil millones en pérdidas aseguradas.Mark E. Ruguet, “Fire Fight Est. $67 M, Total $2 B”, National Underwriter Online News Service, 3 de noviembre de 2003. El incendio del Rhode Island Station Club que se cobró tantas vidas y el pánico del Chicago E2 Club llevaron a mejorar los códigos de incendio. Siempre ha sido el caso de que las grandes catástrofes de incendios provocaron mejores códigos de incendio. A pesar de que, estadísticamente, los incendios en clubes nocturnos representan solo 0.3 por ciento de todos los incendios, su tasa de mortalidad es desproporcionadamente alta.David R. Blossom, “Club Fires Spur Major Changes In Fire Codes”, National Underwriter, 20 de enero de 2005, www.Propertyandcasualtyinsurancenews.com/cms/nupc/weekly%20Issues/issues/2005/03/ p03club_fires`searchfor=club %20fires (consultado el 20 de marzo de 2009). En febrero de 2009, Australia experimentó la mayor pérdida de vidas del país a causa de los incendios forestales cuando más de 1.1 millones de acres en el este de Victoria ardieron durante días. Al menos 210 personas fueron reportadas muertas y más de 500 más fueron atendidas por lesiones. Se estima que 7,500 residentes quedaron sin hogar, con más de 2 mil viviendas quemadas en los incendios forestales. Una combinación de calor intenso y seco, iluminación e incendio provocado se ha postulado como el catalizador de este desastre nacional. Si bien no se puede cuantificar el número total de víctimas de la tragedia, las aseguradoras anticipan 2 mil millones de dólares en pérdidas, y el gobierno australiano ha prometido ayuda a las víctimas.Ver Policía de Victoria, “Bushfires Death Toll”, 24 de febrero de 2009, http://www.police.vic.gov.au/content...ument_ID=19190 (consultado el 26 de febrero de 2009); Cheryl Critchley, “Hospitales estirados como 500 tratados por quemaduras”, Daily Telegraph, 10 de febrero de 2009, http://www.news.com.au/dailytelegraph/story/0,22049,25031406 - 5001021,00.html (consultado el 26 de febrero de 2009); John Huxley, “Horrific, but Not the Worst We've Sufried”, Sydney Morning Herald, 11 de febrero de 2009, http://www.smh.com.au/national/horrific-but-not-the-worst-weve-suffered-20090210-83ib.html ( consultado el 26 de febrero de 2009); Erin Cassar, “Doctors Trating Bushfire Burns Victims Around the Clock”, ABC News, 9 de febrero de 2009, http://www.abc.net.au/news/stories/2009/02/09/2486698.htm (consultado el 26 de febrero de 2009).

Como ya viste en capítulos anteriores, los incendios no son la única causa de catástrofes. Las catástrofes son causadas por el clima, la geología y los humanos. El último trimestre de 2005 batió todos los récords de catástrofes relacionadas con el clima en Estados Unidos, con los huracanes Katrina, Rita y Wilma responsables de pérdidas aseguradas combinadas superiores a los 42 mil millones de dólares según algunas estimaciones. Se estima que las pérdidas económicas superan los 150 mil millones de dólares. Gran parte de las pérdidas no aseguradas fueron impulsadas por inundaciones por oleadas de agua en la costa del Golfo y las posteriores brechas de diques de Nueva Orleans. Katrina ha sido descrita como “con mucho la catástrofe más devastadora jamás golpeada en la industria de seguros, con pérdidas aseguradas en 34.400 millones de dólares y contando, superando al huracán Andrew de 1992” Sam Friedman, “Katrina lidera paquete de huracanes récord El peor desastre de la historia combina con Rita, Wilma Causar $45.2 mil millones en pérdidas”, National Underwriter, 10 de enero de 2006, consultado el 20 de marzo de 2009, www.PropertyAndCasualtyInsurancenews.com/cms/nupc/weekly%20Issues/issues/2005/48/ 2005% 20Top% 2010% 20stories/p48-2005-top10- huracanes? searchfor=Peor %20desastres%20ever;. Como se señaló en “11: Property Risk Management”, debido a Katrina y Rita, se estima que los pagos de reclamos de seguros de propietarios de viviendas de 2005 de Louisiana son tan altos como todas las primas de propietarios de viviendas pagadas en los veinticinco años anteriores. En Mississippi, se estima que los siniestros son tan altos como la suma de todas las primas de los diecisiete años anteriores. “Registrar pagos de reclamos de seguros de propietarios de vivienda de huracanes de 2005 iguales a 25 años de primas de propietarios de viviendas de Louisiana, dice I.I.I. $12.4 mil millones en reclamos de seguros de propietarios de vivienda que se pagarán solo en Louisiana; las aseguradoras de propietarios comenzarán la reevaluación del riesgo en el estado”, información del seguro Instituto (III). 5 de enero de 2006, consultado el 20 de marzo de 2009, www.iii.org/media/updates/press.748181/.

La Oficina de Servicios de Seguros (ISO) define la catástrofe como un evento en el que las pérdidas suman al menos 25 millones de dólares. Como ha aprendido, las grandes pérdidas conducen a problemas de disponibilidad y asequibilidad. La industria puede incluso decidir salir de un mercado específico y no renovar las políticas; los gobiernos estatales, sin embargo, pueden impedir esta acción. En el caso de los incendios de Colorado, el Senado estatal aprobó un proyecto de ley que prohíbe a las aseguradoras negarse a emitir pólizas de seguro contra incendios dentro de un área de desastre de incendios forestales.Joanne Wojcik, “Colorado Bill prohibiría las no renovaciones en áreas de incendios forestales”, Business Insurance, 11 de julio de 2002. Parecía necesaria la protección reglamentaria.

Si el desastre golpeara tu casa, sin duda estarías devastada. Los riesgos menores, también, pueden ser angustiantes. Por ejemplo, si una amiga se lesiona mientras visita tu casa, ¿quién pagará sus facturas médicas? Como tu invitada, podría verse obligada, a través de su aseguradora de salud, a demandarte. Estos y muchos otros riesgos puros asociados a tu hogar son muy reales. En la Tabla 13.1 se muestra una lista parcial de los riesgos del hogar. Necesitan ser manejados con cuidado. Una de las herramientas de gestión de riesgos más importantes para financiar tales pérdidas es la política de propietarios de viviendas. Discutiremos esta cobertura en detalle. La póliza incluye coberturas patrimoniales y de responsabilidad civil.

|

El capítulo incluye la discusión de lo siguiente:

- Enlaces

- Coberturas de empaque, formularios de pólizas para propietarios de viviendas, el Formulario Especial (HO-3)

- Refrendos

- Otros riesgos: riesgos de inundaciones y títulos

- Pólizas paraguas de responsabilidad personal

- Compras para seguros de vivienda

Enlaces

En este punto de nuestro estudio, estamos perforando en coberturas específicas. Primero nos quedamos dentro de la línea de propiedad personal/siniestro de la cobertura del hogar. Las pólizas actuales combinan la cobertura patrimonial y de responsabilidad civil en un solo paquete. En el siguiente capítulo, vamos a profundizar en la póliza automotriz, que también combina la cobertura de responsabilidad civil y propiedad en una sola póliza empaquetada.

Como parte de nuestra gestión holística de riesgos, necesitamos estar seguros de que el lugar al que llamamos hogar es seguro. Ya sea que compremos nuestra casa o la rentemos, nos preocupamos por su seguridad y la seguridad de nuestras posesiones. También queremos salvaguardar nuestras posesiones de demandas al tener alguna cobertura de responsabilidad dentro de estas pólizas. Si consideramos que los límites no son lo suficientemente altos, siempre podemos obtener una póliza general (cobertura de responsabilidad civil para límites más altos que los disponibles en líneas de seguro específicas) que se discutirá más adelante en este capítulo. La forma en que la gestión de riesgos de nuestro hogar encaja en el panorama general de una cartera de gestión de riesgos holística familiar se presenta en el Caso 1 al final de este libro de texto.

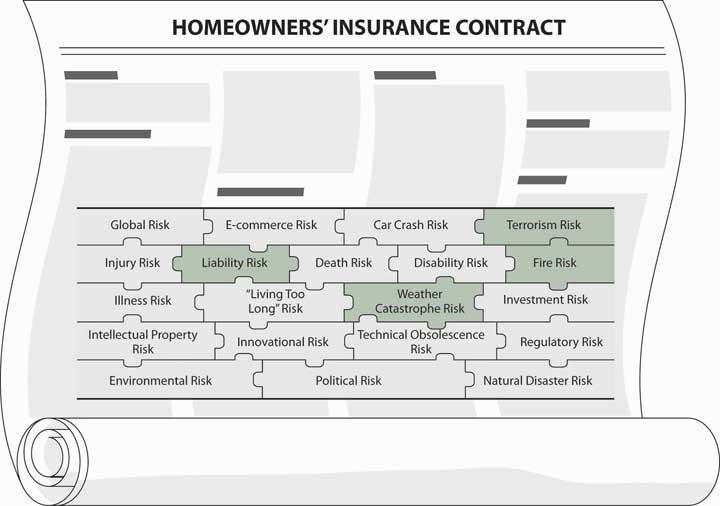

Tu decisión de gestión de riesgos tomará en cuenta factores específicos respecto a tu hogar y condiciones externas, como viste en “4: Gestión del riesgo en evolución - Herramientas fundamentales”. Los factores específicos de precios de sus propietarios, como el tipo de material utilizado para el revestimiento de la casa, la distancia de una estación de bomberos, la antigüedad de la casa y la ubicación de la casa son muy críticos. Puedes decidir usar deducibles más altos, límites más bajos y menos pasajeros. En el recuadro “Redlining: ¿Mito o Realidad de Discriminación Urbana: Mito o Realidad de Discriminación Urbana? ¿Cómo se utilizan los factores de calificación y el tema del redlining—la supuesta práctica de las aseguradoras que cobran primas más altas y brindan menos cobertura al seguro de propietarios de viviendas en ciudades Los riesgos dentro de su rompecabezas holístico de gestión de riesgos contra los que protege el seguro de vivienda se destacan en la Figura \(\PageIndex{1}\) a continuación.

Figura

\(\PageIndex{1}\): Vínculos entre piezas de riesgo holístico y

pólizas de seguro de

Figura

\(\PageIndex{1}\): Vínculos entre piezas de riesgo holístico y

pólizas de seguro deComo aprendiste en “10: Estructura y Análisis de Contratos de Seguros” y “11: Gestión de Riesgos Patrimoniales”, la mayoría de las pólizas de propietarios son de peligro abierto: todo lo que no se excluye específicamente está cubierto. Así, los conceptos que has aprendido hasta ahora se están uniendo en un tipo específico de cobertura. Para completar mejor nuestro rompecabezas holístico de gestión de riesgos, necesitamos entender cómo leer e interpretar una política de peligro abierto como el Formulario Especial para Propietarios de Vivienda (HO-3) discutido en este capítulo.