13.2: Cobertura de Empaque, Formularios de Póliza de Propietarios de Vivienda y Formulario Especial (HO-3)

- Page ID

- 65613

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Tipos de pólizas para propietarios

- El Formulario Especial para Propietarios de Vivienda (HO-3)

- Estructura del HO-3 y explicación del lenguaje de políticas

- Cómo determinar los niveles de pérdida

Las pólizas para propietarios de viviendas son similares a las pólizas de automóviles en que combinan varios tipos de cobertura en una sola póliza Son una combinación de seguro de propiedad y responsabilidad civil, junto con un pequeño seguro de salud para huéspedes y empleados de residencia. Las personas aseguradas varían de una cobertura a otra y de un lugar a otro.

Las pólizas para propietarios de viviendas a veces se denominan pólizas de paquete porque combinan diferentes tipos de cobertura que anteriormente proporcionaban varias pólizas y varios endosos. Antes de la disponibilidad de pólizas para propietarios de viviendas, alguien que intentara replicar la cobertura habría necesitado comprar una póliza estándar contra incendios con una vivienda, edificio y contenido amplio; un flotador de propiedad personal; y una póliza integral de responsabilidad personal. En las pólizas actuales para propietarios de viviendas, el empaque reduce los costos y las primas al reducir los costos administrativos y de marketing. También brinda una protección más amplia y elimina muchas brechas en la cobertura.

Redlining: ¿mito o realidad de la discriminación urbana?

La supuesta práctica de discriminación contra los residentes del centro de la ciudad por parte de las aseguradoras, denominada redlining, ha sido un tema candente desde hace dos décadas. Durante la década de 1990, las demandas colectivas y las acusaciones de organizaciones de defensa del consumidor plagaron a la industria de seguros. Debido a que la redlining es una forma de discriminación racial, estas acusaciones tienen el potencial de empañar la reputación de una aseguradora. En consecuencia, la mayoría de las aseguradoras han preferido resolver este tipo de casos fuera de los tribunales y así evitar admitir cualquier delito.

La propuesta SMART discutida en “8: Mercados de seguros y regulación” reintrodujo el debate redlining en 2005, y la mayoría de las organizaciones de consumidores lo calificaron de “acto contra los avances de protección al consumidor logrados hasta ahora en muchos estados”. Los consumidores vieron fallas en el acto propuesto porque no contenía elementos para crear una oficina federal de protección al consumidor para sostener los logros alcanzados por los consumidores en diversos estados. Algunos estados aprobaron importantes actos de protección al consumidor, actividades que fueron aceleradas por las investigaciones del Procurador General de Nueva York Eliot Spitzer sobre la industria aseguradora.

El debate redlining también es un tema destacado en los periódicos locales. La edición de marzo de 2006 de Palo Alto Online incluyó un reporte que se centró en el problema de que las aseguradoras señalaran códigos postales específicos para tasas más altas o denegación de cobertura. Los residentes en el código postal 94303 son aquellos que sienten que no deben ser señalados. Están enojados por ser confundidos con personas que viven en un barrio más pobre. Nationwide Mutual Insurance Company of Columbus, Ohio, ha resuelto varias demandas de este tipo en los últimos años. En 2000, Nationwide llegó a un acuerdo con Housing Opportunities Made Equal (HOME), una organización de defensa de la vivienda justa que había presentado una demanda acusando a la compañía de discriminar a propietarios negros en barrios urbanos de Richmond, Virginia. El asegurador pagó a HOME 17.5 millones de dólares para que abandonara la demanda y acordó brindar más servicios en zonas urbanas desatendidas. Dos años antes, Nationwide pagó 3.5 millones de dólares para resolver una demanda colectiva alegando redlining en Toledo, Ohio. En un caso similar, la misma compañía pagó casi 500.000 dólares a propietarios de viviendas en Lexington, Kentucky. A nivel nacional no admitió ningún delito en ninguno de los dos casos.

¿Estos asentamientos significan que realmente ocurre el redlining? La evidencia no es concluyente. Los estudios realizados por el Departamento de Seguros de Ohio y la Asociación Nacional de Comisionados de Seguros (NAIC), que analizaron a los propietarios de viviendas de Ohio y Missouri, encontraron pocas pruebas de que existieran redlining. Si bien el estudio de NAIC encontró que las primas promedio fueron generalmente más altas en los vecindarios urbanos de alta minoría en Missouri, señaló que “los costos de pérdida también parecen ser más altos en áreas urbanas y minoritarias y no hay indicios de que los propietarios urbanos y minoritarios paguen primas más altas relativas a los pagos de reclamo que reciban”. El Departamento de Seguros de Ohio también concluyó que “parece que las empresas en Ohio utilizan los mismos estándares de suscripción en todo el estado y no discriminan injustamente”.

Un informe de la Alianza para la Vivienda Asequible de Massachusetts pinta un panorama menos rosado. En 1996, Massachusetts aprobó una ley antiredlining, pero en los cuatro años posteriores a su aprobación, el estado solo vio una modesta mejora en la disponibilidad de seguros en los códigos postales más desatendidos del estado, donde el 62 por ciento de las viviendas estaban cubiertas por la aseguradora estatal de último recurso en 2000. Parte del problema, según el reporte, fue el predominio de casas de tres pisos de techo plano en estos barrios, que según las aseguradoras tenían más probabilidades de sufrir costosos daños por agua que las casas con techo inclinado.

Real o no, el tema de los redlining no va a desaparecer pronto. Recientemente, se ha convertido en el foco de debate sobre el fletamento federal de compañías de seguros (ver “8: Mercados y Regulación de Seguros”). La legislación propuesta actual requeriría que las aseguradoras nacionales presenten informes anuales que identifiquen las comunidades en las que venden pólizas de seguros y los tipos de pólizas que se venden en esas comunidades. La ley les impediría negarse a asegurar una propiedad por su ubicación.

Preguntas para Discusión

- ¿Las aseguradoras tienen la responsabilidad ética de minimizar la raza, el género, la edad y otra discriminación en la suscripción, aunque sea actuarialmente apropiada?

- ¿Se beneficia la sociedad por la limitación de las prácticas de aseguradora? ¿O la sociedad se ve afectada negativamente por mayores costos de seguros en general?

- ¿Podría y debería obligarse a las aseguradoras a encontrar factores menos significativos socialmente para la fijación de precios y suscripción?

Fuentes: Diversos artículos en National Underwriter and Business Insurance en 2005 con un resumen en “Top Ten 2005 Stories #8 —SMART Sparks Tough Talk, Not Action”, National Underwriter, 6 de enero de 2006, www.propertyandcasualtyinsurancenews.com/cms/nupc/weekly%20Issues/issues/2005/48/ 2005% 20Top% 2010% 20stories/P48-2005-TOP10- SMART? searchfor=Smart %20sparks%20tough%20talk%20not%20action (consultado el 20 de marzo de 2009); Jocelyn Dong, “Palo Alto 94303: En Área Inusual Zip-Code, una tierra de nadie de equivocados Identity,” Palo Alto Weekly Online Edtion, 23 de marzo de 2005, http://www.paloaltoonline.com/weekly/morgue/2005/2005_03_23.zipcode23.shtml (consultado el 20 de marzo de 2009); Amanda Levin, “Nationwide Setles Virginia Redlining Suit”, Nacional Suscriptor, Property & Casualty/Risk & Benefits Management Edition, 1 de mayo de 2000; Tony Attrino, “Nationwide Setles Redlining Suit In Ohio”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 27 de abril de 1998; L. H. Otis, “Ohio, Los estudios de Missouri no confirman los temores redlining”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 19 de agosto de 1996; John Hillman, “Study Says Mass. Las aseguradoras de propietarios de viviendas subatienden a algunos vecindarios”, Best's Insurance News, 8 de noviembre de 2002; Steven Brostoff, “(A) Key Dem. Prepara proyecto de ley sobre la Carta Federal”, Servicio Nacional de Noticias en Línea de Suscriptores, 6 de febrero de 2002.

Formularios de pólizas de

Primero veremos los diferentes tipos de pólizas de propietarios que se muestran en la Tabla 13.2. Después examinaremos la forma especial de propietarios de viviendas con cierto detalle.

| HO-1. | Forma básica | HO-4. | Contenidos de forma amplia |

| HO-2. | Forma amplia | HO-6. | Formulario de propietarios de unidades en condominio |

| HO-3. | Forma especial | HO-8. | Cobertura modificada |

| * La numeración y el contenido varían en algunos estados. | |||

|---|---|---|---|

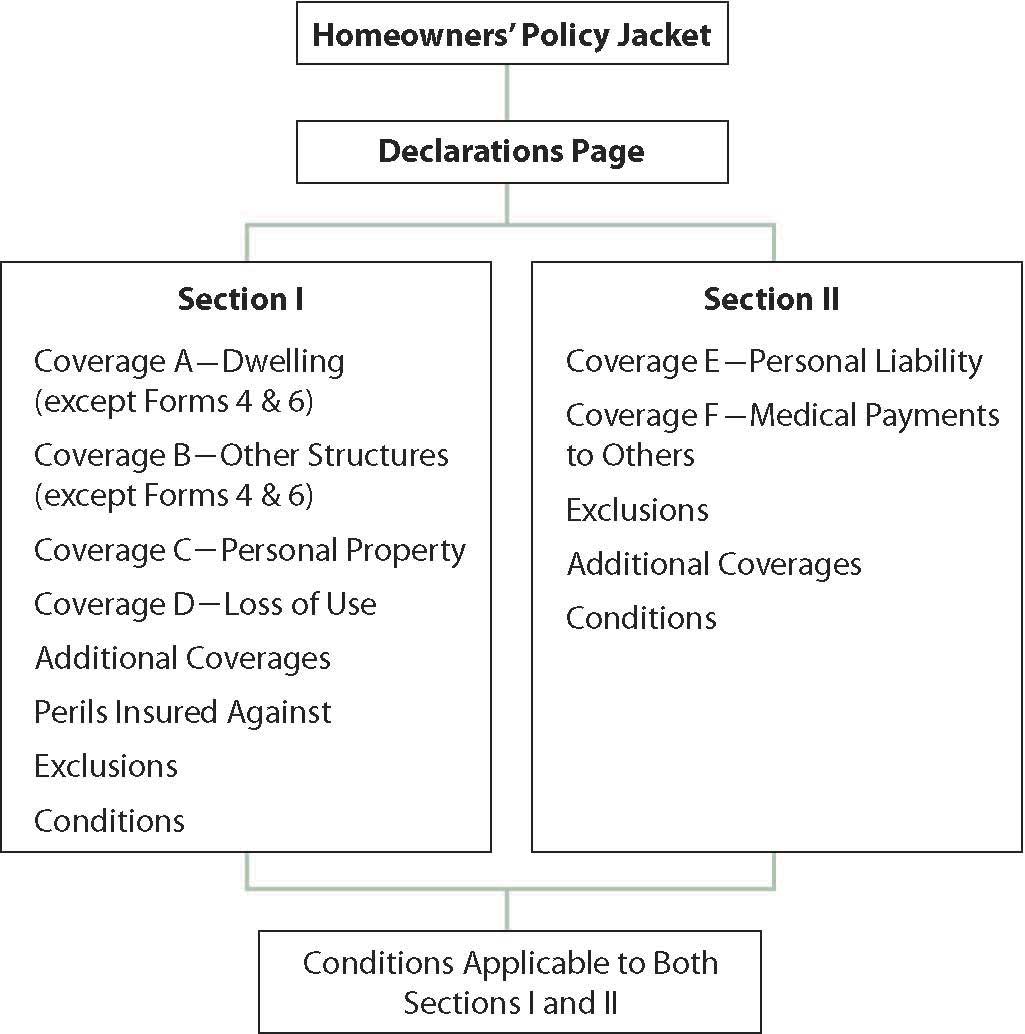

Como se muestra en la Figura\(\PageIndex{1}\), cada póliza consta de tres partes: una página de declaraciones, una chaqueta de póliza para propietarios de viviendas y un formulario de póliza adjunto a la chaqueta. La página de declaraciones identifica los detalles que son exclusivos del asegurado, como la ubicación cubierta, y también enumera los límites de la póliza, el período de cobertura, el nombre de la aseguradora e información similar. La chaqueta de póliza incluye disposiciones generales y universales, como el título de la cobertura, y actúa para unir las partes restantes de la póliza. El formulario de póliza es el fondo del contrato, detallando las disposiciones específicas de cobertura. El asegurado puede elegir entre los diversos tipos de formularios que están disponibles.

Siguiendo la página de declaraciones, el saldo de cada formulario se divide en dos secciones. La fracción I se refiere a las pérdidas patrimoniales directas e indirectas relacionadas con la vivienda, otras estructuras, bienes personales y pérdida de uso. Un deducible declarado (250 dólares en la mayoría de los estados), que puede incrementarse, aplica a las coberturas de la Sección I. La Sección II incluye la cobertura de responsabilidad personal para usted y los pagos médicos a otras personas. Cada sección enumera las coberturas proporcionadas, los peligros contra los que se asegura, y las exclusiones y condiciones aplicables a dicho apartado. Por último, se listan las condiciones aplicables a ambos apartados. En el Cuadro 13.3 se describen las coberturas en la Sección I, los montos de seguro para cada tipo de cobertura y los peligros incluidos para las distintas formas (aquí se discuten los formularios ISO). Obsérvese que el límite para las coberturas B, C y D es un porcentaje determinado del monto del seguro de la vivienda (cobertura A) en las formas 1, 2 y 3. Así, cuando decides el monto del seguro a tener en tu casa, automáticamente has seleccionado el monto para otras coberturas. Si se necesitan montos adicionales de cobertura, están disponibles con pago de prima adicional. Los formularios 4 (para inquilinos) y 6 (para propietarios de unidades de condominio) no cubren una vivienda u otras estructuras; el monto para la cobertura D se basa en el seleccionado para la cobertura C (propiedad personal).

El monto básico para la Sección II (coberturas E y F) es el mismo para todas las formas pero se puede incrementar con el pago de prima adicional. Los acuerdos aseguradores, exclusiones y condiciones para la Sección II son los mismos para todas las formas. Las diferencias básicas entre las formas se encuentran en las coberturas patrimoniales previstas en la Sección I. Los formularios 4 y 6 no incluyen seguros sobre la vivienda y otras estructuras porque el formulario 4 es para inquilinos y el modelo 6 es para propietarios de condominios. Estos últimos tienen interés en el edificio en el que viven así como en las estructuras relacionadas, pero dicha propiedad está asegurada a nombre del propietario y de todos los ocupantes en una póliza común separada. La cobertura limitada para aparatos permanentes se proporciona en la Parte A. El Formulario 8 es para hogares antiguos que pueden implicar peligros especiales. La provisión de valuación utilizada en la forma 8 en el edificio es valor efectivo real, no costo de reposición nuevo. Los peligros cubiertos representan otra diferencia básica entre las formas. Algunos son llamados peligros mientras que otros son peligros abiertos. Tenga en cuenta que el formulario 8 tiene una lista mucho más corta de peligros cubiertos que los demás.

| Cobertura | Formulario HO-2 | Formulario HO-3 | Formulario HO-4 | Formulario HO-6 | Formulario HO-8 |

|---|---|---|---|---|---|

| A | 15,000 mínimo | 15,000 mínimo | No incluido | $1,000 mínimo | Varía según la compañía |

| B | 10% de A | 10% de A | No incluido | No incluido | 10% de A |

| C | 50% de A | 50% de A | $6,000 mínimo | $6,000 mínimo | 50% de A |

| D | 20% de A | 20% de A | 20% de C | 40% de C | 10% de A |

| Peligos cubiertos por la Sección 1 | |||||

| Fuego o rayo, tormenta de viento o granizo | Abrir peligros A, B y D | Contenido igual que HO-2 (excepto rotura de vidrio) | Contenidos iguales que HO-2. | Fuego o relámpago | |

| Explosión | Contenidos iguales que HO-2 | También cubre mejoras (por ejemplo, alfombra, papel tapiz) hasta $1,000 | Tormenta o granizo | ||

| Disturbio o conmoción civil | Explosión | ||||

| Aeronaves | Disturbio o conmoción civil | ||||

| Vehículos | Aeronaves | ||||

| Humo | Vehículos | ||||

| Vandalismo o travesuras maliciosas | Humo | ||||

| Robo | Vandalismo o travesuras maliciosas | ||||

| Rotura de vidrio | Robo (limitado) | ||||

| Objetos que caen | Erupción volcánica | ||||

| Peso del hielo, la nieve o el aguanieve | |||||

| Colapso | |||||

| Descarga accidental de desbordamiento de agua o vapor | |||||

| Ruptura de calefacción o sistema A-C | |||||

| Congelación de pluming y calefacción o A-C | |||||

| Electricidad generada artificialmente | |||||

| Erupción volcánica | |||||

| Nota: El formulario HO-5 proporcionó contenidos y cobertura de bienes inmuebles sobre una base de peligros abiertos. esa cobertura ya está disponible a través del endoso HO-15 al formulario HO-3, eliminando la necesidad de HO-5. HO-1 proporcionó una lista de peligros similar a la de HO-8 (es decir, más corta que los demás), y ya no se usa en la mayoría de los estados”. | |||||

La Forma Especial (HO-3)

Examinaremos el formulario HO-3 con cierto detalle porque es representativo de las diversas formas y es la política de propietarios de viviendas más popular. En efecto, realizaremos una visita guiada a través de la política utilizando el formulario de política ISO HO-3 más reciente en “Apéndice A” (el formulario es HO 00 03 10 0005 01). Nuestro propósito es familiarizarte con su estructura y contenido para que sepas qué buscar y cómo encontrar las coberturas y exclusiones en cualquier póliza de propietarios de viviendas. Su propia póliza puede diferir ligeramente de la proporcionada en el apéndice debido a variaciones del estado y de la compañía. La cobertura básica, sin embargo, es la misma.

Acuerdo de Aseguramiento y Definiciones

El acuerdo asegurador y las definiciones partes de la política siguen la página de declaraciones. Son iguales en todas las formas de propietarios de viviendas. El acuerdo asegurador dice:

Proporcionaremos el seguro descrito en esta póliza a cambio de la prima y el cumplimiento de todas las disposiciones aplicables de esta póliza.

Hay que señalar dos aspectos de este acuerdo. En primer lugar, la porción que sigue a las palabras “a cambio de” es la consideración que es vital para el contrato. A menos que cumpla con lo dispuesto en la póliza, la consideración es incompleta. El asegurador está diciendo: “Si usted cumple con las provisiones, le proporcionaremos el seguro descrito en la póliza”. Segundo, debes buscar más en la póliza para saber qué seguro se describe. Antes de poder determinar esto, debes conocer el significado de los términos utilizados en la póliza. Las palabras o frases impresas en negrita se definen en detalle bajo el encabezamiento “definiciones”. Debido a que las definiciones son cruciales para comprender el alcance de la cobertura, estos términos se enumeran por separado en la Tabla 13.4. Varios otros términos se definen en el cuerpo de la política. Armado con esta terminología, está preparado para examinar las siguientes partes de la Sección I:

- Coberturas

- Peligros asegurados contra

- Exclusiones

- Condiciones

Sección I—Coberturas

Cobertura A- Vivienda

La vivienda en los locales de residencia (es decir, la vivienda asegurada) más las estructuras adheridas a la vivienda, como un garaje adjunto, están aseguradas en cobertura A. También se cubren los materiales y suministros sobre o adyacentes a los locales de residencia para su uso en la construcción, alteración o reparación de la vivienda u otras estructuras. El terreno no está incluido.

Tabla 13.4 Términos esenciales de la política

|

Cobertura B: otras estructuras

Las exposiciones aseguradas en la cobertura B son estructuras en los locales de residencia que están separadas de la vivienda, como un garaje independiente. La Cobertura B no aplica a ninguna estructura utilizada con fines comerciales o rentada a ninguna persona que no sea inquilina de la vivienda, a menos que se utilice únicamente como cochera privada. La ubicación de esta exclusión y la forma en que se afirma ilustran dos puntos importantes realizados en “6: La Solución de Seguros y las Instituciones”. En primer lugar, las exclusiones no siempre se llaman exclusiones. Pueden aparecer siguiendo “ no cubrimos”, o “excepto”. Segundo, pueden aparecer en cualquier parte de la póliza, no sólo bajo el rubro “Exclusiones”.

Cobertura C—Bienes Personales

Esta parte de la política dice:

Cubrimos los bienes personales propiedad o utilizados por cualquier asegurado mientras se encuentre en cualquier parte del mundo.

Tenga en cuenta que esta definición incluye la propiedad que posee, así como la que pertenece a otros mientras la usa. Si tomas prestada la cortadora de césped de tu vecino, esta está protegida por tu seguro como si fuera tuyo.

Si el asegurado lo solicita, la cobertura C se aplica a los bienes personales de propiedad ajena mientras esté “por parte de los locales de residencia ocupados por un asegurado” y a los bienes de los huéspedes y empleados de residencia mientras se encuentren en cualquier residencia ocupada por un asegurado. Por ejemplo, si almacena la propiedad de un amigo en las instalaciones de su residencia, puede cubrir la propiedad bajo su póliza, incluso si no está utilizando la propiedad del amigo. O si un huésped en su casa de vacaciones (no las instalaciones de la residencia) tiene daños en la propiedad mientras lo visita allí, esa propiedad también puede ser cubierta.

Los bienes generalmente ubicados en la residencia de un asegurado que no sean los locales de residencia (como la casa vacacional descrita anteriormente) están sujetos a un límite del 10 por ciento de la cobertura C o $1,000, lo que sea mayor. La cobertura C, recuerde, es del 50 por ciento de la cobertura A a menos que se modifique específicamente para proporcionar alguna otra cantidad. La protección de $100,000 para la cobertura A resulta así en un límite de $50,000 para la cobertura C. El diez por ciento de la cobertura C en este caso es de $5,000, que es mayor a $1,000, y por lo tanto es el límite sobre bienes personales que generalmente se mantienen en una residencia distinta a los locales de residencia. Si usted, como miembro del hogar de sus padres, alquila una habitación en la escuela, los bienes personales que normalmente se guardan en su aula escolar están sujetos a este límite. La propiedad traída allí para una ocasión especial, tal vez cuando tu hermana se acerca a una visita, no está sujeta a este límite.

Dos disposiciones en la cobertura C merecen una atención cuidadosa. Uno es un límite especial de responsabilidad y el otro es propiedad no cubierta. Bajo el límite especial de responsabilidad, se imponen límites en dólares a algunos bienes por pérdida causada por cualquier peligro, y en otros bienes por pérdida causada por robo. Estos límites especiales deben llamar su atención sobre cualquier brecha en la cobertura si tiene el tipo de propiedad listada. Tenga en cuenta que, para algunos artículos, se le puede reembolsar hasta $2,500, mientras que para otros, como dinero en cualquier forma (billetes de banco, monedas, incluso tarjetas de valor y tarjetas inteligentes), el límite es de $200. Es posible que desee cubrir las brechas con un endoso de propiedad personal programado agregado a su póliza. Este refrendo se explica más adelante en el capítulo.

La mayoría de las exclusiones y limitaciones tienen el propósito de estandarizar el riesgo, con cobertura disponible por refrendo o en otras pólizas. Por ejemplo, gran parte de la propiedad no cubierta está relacionada con la conducción de un negocio y por lo tanto no es adecuada para la cobertura de propietarios de viviendas. Se debe usar una póliza o endoso relacionado con el negocio para cubrir esos artículos.

Algunas exclusiones son de mayor interés para un típico estudiante universitario de tiempo completo que otros. Un ejemplo es la exclusión de la cobertura de discos compactos y reproductores cuando se utilizan en un vehículo motorizado. Estos rubros se incluirían en la póliza automotriz, a veces bajo un aval especial. Como ya sabrás, si un determinado rubro está cubierto por otra póliza, como la póliza automotriz discutida en “14: Contratos de Gestión Multiriesgo- Auto”, se excluiría de la póliza de propietarios de viviendas para evitar duplicaciones. Tenga en cuenta también que si alquila su habitación en una casa particular, la póliza de propietarios del propietario no cubre sus pertenencias. La póliza de propietarios de viviendas de tus padres puede.

Cobertura D: pérdida de uso

La cobertura por pérdida de uso te protege de las pérdidas sufridas si no se puede vivir en el local como resultado de una pérdida directa tanto en el local como en el local vecino. El gasto de vida adicional es la cobertura proporcionada si una pérdida cubierta por la Sección I de la póliza de propietarios hace que la residencia sea inhabitable. Un ejemplo son los grandes gastos de subsistencia adicionales que se pagan a los propietarios cuyas casas estaban plagadas de moho tóxico y necesitaban una larga remediación. Si una pérdida similar hace inhabitable la parte de la residencia rentada a otros, la póliza paga su valor justo de alquiler. Si una autoridad civil le prohíbe usar las instalaciones como resultado de daños directos a locales vecinos por un peligro asegurado en esta póliza, tanto el gasto vital adicional como la pérdida del valor justo del alquiler se pagarán por un período que no exceda de dos semanas. El límite de dos semanas no aplica salvo pérdida de uso por acciones de una autoridad civil.

Una característica importante de la cobertura D es que solo cubre gastos adicionales. Una familia obligada a salir de su casa por una semana debido a daños por incendio no recibirá el pago de todos los gastos incurridos durante esa semana. Supongamos que la familia normalmente gasta 250 dólares a la semana en abarrotes, pero tuvo que pagar 400 dólares mientras estaba lejos de los locales dañados. Sólo la diferencia, $150, más otros gastos agregados serían resarcibles.

Coberturas Adicionales

Podría pensar que todas las fuentes imaginables de pérdida en relación con su hogar y bienes personales han sido cubiertas, modificadas o excluidas. Tal no es el caso.

En la sección de coberturas adicionales de la póliza se proporcionan doce elementos adicionales de cobertura. Primero es la remoción de escombros, que proporciona el pago por el costo de eliminar (bajo la Parte A) escombros de bienes cubiertos dañados por un peligro cubierto y el costo de eliminar cenizas, polvo o partículas de una erupción volcánica que haya causado pérdida directa de propiedad. La parte B bajo (1) es para árboles caídos, los cuales pagarán hasta $1,000 por la remoción de los locales de residencia de árboles que caen por el peso del hielo, la nieve y el aguanieve. Esta protección adicional es necesaria porque otras coberturas prevén únicamente el costo de reparación o reemplazo de bienes dañados, no el costo de transportar los escombros que bloquean un camino de entrada en las instalaciones de la residencia o una rampa para una persona discapacitada.

Varias disposiciones en el apartado de coberturas adicionales de la póliza tienen por objeto incentivar al asegurado a tomar medidas que reduzcan el tamaño de una pérdida después de que ésta haya ocurrido. Una es una reparación razonable, que prevé el pago de las reparaciones realizadas únicamente para proteger la propiedad de daños mayores. Por ejemplo, se pagaría un parche temporal en el techo, luego de una pérdida cubierta, para evitar daños más extensos en el interior mientras se esperan reparaciones permanentes. El apartado de condiciones (más adelante en la póliza) estipula además que si el asegurado no protege la propiedad de esta manera, podría no cubrirse algún daño adicional.

De igual manera, los bienes retirados de locales amenazados por un peligro cubierto se cubren mientras se retiran “contra pérdida por cualquier causa” por no más de treinta días. Si no se incluyera esta disposición, podría ser mejor dejar bienes personales en su casa mientras se quemaba hasta el suelo en lugar de retirarla y arriesgarla a dañarla o destruirla por un peligro distinto a los incluidos en la póliza.

La aseguradora también promete pagar los cargos de servicio del departamento de bomberos incurridos para salvar o proteger los bienes cubiertos de un peligro cubierto. Hasta $500 por pérdida, sin aplicación de deducible, está disponible.

Árboles, arbustos y otras plantas también se abordan en coberturas adicionales. La pérdida de estos artículos en los locales de la residencia está cubierta si es causada por uno de varios peligros nombrados. Debe tener en cuenta que las tormentas de viento, el hielo, los insectos y las enfermedades no se encuentran entre los peligros cubiertos. No se dispone de más de $500 por árbol, arbusto o planta, con un límite total de 5 por ciento de cobertura A.

Muchos de nosotros tenemos tantas tarjetas de crédito como libros y DVDs. La póliza de propietarios pagará hasta $500 por dicha pérdida bajo la cobertura de tarjeta de crédito, tarjeta de transferencia de fondos, falsificación y dinero falso. El límite de $500 es por pérdida causada por una sola persona, independientemente del número de tarjetas u otros instrumentos involucrados. No aplica deducible a esta cobertura.

Muchos de nosotros también podemos pertenecer a una asociación de propietarios (por ejemplo, proyectos de condominios). Como miembros, se nos pueden cobrar cargos por daños a la propiedad de la asociación. La provisión de evaluación de pérdidas en la sección de coberturas adicionales de la póliza de propietarios de viviendas proporciona hasta $1,000 para cubrir dichos cargos. Esta disposición tiene su mayor aplicabilidad en la forma de propietarios de unidades de condominio (HO-6), pero se incluye en todos los formularios de propietarios de viviendas.

La sección de coberturas adicionales también contempla la pérdida física directa de la propiedad cubierta debido a dos situaciones previamente consideradas como peligros: colapso de un edificio y pérdida causada a o por vidrio o material de acristalamiento de seguridad. La definición y las causas cubiertas de colapso se describen en esta disposición. La cobertura se define de manera más estrecha para la pérdida causada por el colapso de lo que había sido el caso cuando se incluyó bajo la protección de peligros abiertos a bienes inmuebles. La cobertura de vidrio en realidad es ligeramente más amplia que la encontrada en versiones anteriores de la póliza.

La décima cobertura adicional que se encuentra en el HO-3 es para el mobiliario del propietario. Hay cobertura de hasta $2,500 disponibles para cubrir los electrodomésticos de un propietario y otros bienes ubicados en un departamento en las instalaciones de la residencia que generalmente está disponible para alquiler. A esta protección se aplican los mismos peligros que están disponibles para la cobertura C, salvo que se excluye el robo.

Sección I—Pelirinos Asegurados Contra

Coberturas A y B - Vivienda y otras estructuras

Bajo este rubro, dice la política,

Aseguramos contra riesgo de pérdida directa a bienes descritos en Coberturas A y B.

El aspecto más importante del acuerdo es que la cobertura es para peligros abiertos (a veces también denominados “para todo riesgo”), pero un segundo cercano es la frase limitante “no aseguramos, sin embargo, por pérdida...” Tres excepciones a la cobertura siguen esta frase. A través de estas excepciones, la cobertura, si bien es por peligros abiertos, no protege de todas las pérdidas en todas las circunstancias. La primera excepción es para colapsos distintos a los previstos en coberturas adicionales señaladas anteriormente. En la segunda excepción se enumeran seis circunstancias en las que no se brinda protección bajo la póliza. En general, estas circunstancias se refieren a situaciones especialmente peligrosas o eventos no fortuitos, como robo en una vivienda en construcción o pérdida por desgaste. Una de estas circunstancias se refiere a las pérdidas derivadas de moho, hongos y podredumbre húmeda, que solo se cubren si están ocultas dentro de paredes o techos y causadas por descargas accidentales de agua o vapor. Esta cobertura solo está disponible para aquellos estados que no adoptaron el aval ISO agregando molde como nueva exclusión.E. E. Mazier, “Alabama OKs ISO Mold Endorsement”, National Underwriter Online News Service, 26 de febrero de 2002: “En términos de cobertura de propiedad, propietarios de viviendas de Alabama tendrá la opción de tres límites—$10,000, $25,000 o $50,000—en pagos de reclamos dentro de un año de póliza... Los límites de responsabilidad son de $50,000 y $100,000... La cobertura de responsabilidad civil se aplicaría si, por ejemplo, un huésped desarrollara una enfermedad debido a la exposición al moho en el hogar del anfitrión”. Véase también Michael Ha, “Regulador de Maryland Oks Mold Exclusion”, National Underwriter Online News Service, 8 de julio de 2003.

Cobertura C—Bienes Personales

A diferencia de la protección de peligros abiertos para la vivienda y otras estructuras, los bienes personales están cubiertos contra pérdidas directas sobre una base de peligros señalados, incluyendo los siguientes:

- Fuego o relámpago

- Tormenta o granizo

- Explosión

- Alboroto o conmoción civil

- Aeronaves

- Vehículos

- Humo

- Vandalismo o travesuras maliciosas

- Robo

- Objetos que caen

- Peso del hielo, la nieve o el aguanieve

- Descarga accidental o desbordamiento de agua o vapor

- Desgarro repentino y accidental, agrietamiento, quemado o abultamiento de un aparato de calentamiento o transporte de agua

- Congelación

- Daños repentinos y accidentales por la corriente eléctrica generada artificialmente

- Erupción volcánica

La mayoría de estos peligros se enumeran junto con alguna explicación de lo que implican, así como exclusiones específicas. Por ejemplo, los daños por tormenta de viento o granizo a bienes personales en un edificio no están cubiertos a menos que la apertura sea causada por viento o granizo. Por lo tanto, si el granizo rompiera una ventana y dañara bienes en su interior, la pérdida estaría cubierta. Si la ventana se dejara abierta, sin embargo, no se cubrirían los daños a la propiedad. Del mismo modo, el mobiliario, el equipo y otros bienes personales están cubiertos solo si dichos bienes se encuentran dentro de un edificio completamente cerrado. Entonces, si tus cortinas están dañadas por una tormenta de viento mientras la ventana se deja abierta, la cobertura C de HO-3 no pagará la pérdida.

El daño por humo está cubierto si es repentino y accidental, pero no si es causado por humo de manchas agrícolas u operaciones industriales. Si, por ejemplo, su horno de aceite funciona mal y propaga humo por toda la casa, la aseguradora pagará por redecorar y limpiar muebles y ropa ahumados. Por otro lado, si cuelgas tu ropa afuera en el tendedero y necesita limpieza debido a la exposición a las emisiones de una central eléctrica que quema carbón, tendrás que pagar por cualquier pérdida resultante.

El robo incluye los daños causados por intento de robo así como la pérdida de propiedad de un lugar conocido cuando es probable que la propiedad haya sido robada. Si alguien daña tu bicicleta en un intento de robarla, dicho daño está cubierto. A la segunda parte de la definición de robo se le hace referencia a veces como desaparición misteriosa. Supongamos, por ejemplo, que dejas tu cámara en tu mesa en McDonald's, vas al mostrador a tomar otra taza de café, regresas a tu mesa y descubres que la cámara se ha ido. ¿Fue robado o salió bajo su propio poder? Probablemente fue robado, por lo que la pérdida está cubierta. La cobertura de desaparición misteriosa requiere que haya pérdida de bienes de un lugar conocido de tal manera que el robo sea la causa probable.

Varias excepciones a la cobertura de robo se enumeran en la póliza. En primer lugar, el HO-3 no incluye la pérdida ocasionada por robo cometido por algún asegurado. Esto parece extraño hasta que consideras cuántas personas están incluidas en la definición de asegurado, que incluye a cualquier familiar residente y a cualquier persona menor de veintiún años al cuidado de una de estas relaciones residentes.

Segundo, se excluye el robo en o desde una vivienda en construcción o de materiales e insumos para su uso en la construcción porque el riesgo es demasiado grande. También se excluye el robo de cualquier parte de una residencia rentada por un asegurado a alguien que no sea un asegurado. Si le alquilas una habitación a un forastero, por ejemplo, y él o ella roba algo de esa habitación, la pérdida no está cubierta.

La tercera excepción es particularmente importante para los estudiantes típicos en edad universitaria. A menos que un asegurado resida allí, se exceptúa el robo de una residencia propiedad de, rentada, rentada u ocupada por un asegurado, que no sea el local de residencia. Los bienes de los alumnos mantenidos en la escuela, sin embargo, están cubiertos siempre y cuando el estudiante haya estado allí dentro de los cuarenta y cinco días. Si vas a casa para las vacaciones de invierno y tu dormitorio (o departamento) es irrumpido en tu habitación, tu propiedad está cubierta si no te fuiste más de cuarenta y cinco días en el momento del robo, sujeto por supuesto a otras exclusiones y limitaciones de la póliza.

La caída de objetos es el siguiente peligro enumerado. Si un árbol cae sobre tu canoa, el daño queda cubierto porque el árbol es un objeto que cae. Este peligro no incluye la pérdida de propiedad contenida en un edificio, sin embargo, a menos que el techo o una pared exterior del edificio sean dañados primero por un objeto que cae. Si se le cae un martillo sobre un trozo de porcelana, la pérdida no está cubierta. Si el techo es dañado por un árbol que cae que, a su vez, daña la porcelana, se cubre la pérdida. De igual manera, se cubren los daños a la propiedad personal causados por el peso del hielo, la nieve o el aguanieve o el colapso de parte o la totalidad de un edificio.

Se cubre la pérdida causada por la descarga accidental o desbordamiento de agua o vapor de una plomería, calefacción, aire acondicionado o sistema de rociadores automáticos de protección contra incendios, o de un electrodoméstico. El agua podría filtrarse de una lavadora, por ejemplo, y causar daños a una pintura colgada en la pared de una habitación debajo. El desgarro repentino y accidental, el agrietamiento, la quema o el abultamiento de un sistema de calentamiento de vapor o agua caliente, un sistema de aire acondicionado o rociadores automáticos de protección contra incendios, o un calentador de agua caliente podrían dañar no solo las instalaciones sino también la propiedad personal. Dicha pérdida está cubierta.

Se cubre la pérdida causada por la congelación de una plomería, calefacción, aire acondicionado o sistema automático de rociadores de protección contra incendios, o de un electrodoméstico. Esto no incluye pérdidas en las instalaciones de la residencia mientras la vivienda esté desocupada, a menos que haga arreglos para mantener el calor en el edificio o cerrar el suministro de agua y drenar el sistema. Si sales de tu casa durante el invierno por varias semanas o meses, las pérdidas causadas por el clima frío no estarán cubiertas a menos que tomes las mismas precauciones que lo haría una persona prudente que no contara con seguro.

Los daños a alguna propiedad causados por un cortocircuito en su sistema eléctrico están cubiertos. Se excluye la pérdida de un tubo, transistor o componente electrónico similar. Por lo tanto, los daños a su televisor o computadora personal no están cubiertos.

Sección I—Exclusiones

Debido a que ya hemos anotado tantas excepciones y limitaciones, uno pensaría que una sección de exclusión apenas vale la pena. Sin embargo, los ítems adicionales se enumeran como exclusiones generales de las coberturas de la Sección I, nueve exclusiones bajo la Parte A y tres bajo la Parte B. Éstas se enumeran en el Cuadro 13.5.

| A | B |

|---|---|

| 1. Ordenanza o ley | 1. Clima |

| 2. Movimiento de la Tierra | 2. Actos o decisiones incluyendo grupos, organizaciones u órganos gubernamentales |

| 3. Daños por agua | 3. Planes, diseño, material o mantenimiento defectuosos, inadecuados o defectuosos |

| 4. Fallo de alimentación | |

| 5. Negligencia | |

| 6. Guerra | |

| 7. Peligro nuclear | |

| 8. Pérdida intencional | |

| 9. Acción Gubernamental |

Algunas de estas exclusiones merecen comentario. La ley en tu ciudad, por ejemplo, puede disponer que un edificio que no cumpla con el código de edificación esté permitido permanecer de pie, pero si es dañado por incendio u otro peligro en la medida del 50 por ciento de su valor, debe ser demolido. La primera exclusión que figura en la Parte A de la Tabla 13.5 dice, en efecto, “Pagaremos la pérdida causada directamente por un peligro asegurado, pero no por una ordenanza”. Si su cochera no cumple con los requisitos del código de construcción y es dañada por un incendio hasta tal punto que debe ser arrasada, la aseguradora pagará solo por el primer daño (el incendio). Usted soportará el resto de la pérdida (la demolición).

Si el movimiento de la tierra daña tu casa, no se pagará la pérdida. Sin embargo, si el daño no es total, y el fuego, explosión o rotura del vidrio sigue al movimiento de la tierra, se cubre la pérdida adicional causada por esos peligros. Por supuesto, determinar el valor de la propiedad después del movimiento de la tierra no es una tarea fácil. Los propietarios de viviendas que quieran protección contra terremotos pueden comprar un endoso por una prima adicional. Este refrendo se discute más adelante en el capítulo.

La exclusión de daños por agua no es idéntica a la exclusión del movimiento de la tierra, sino que funciona de la misma manera. Es decir, excluye la pérdida causada por daños especificados por agua y luego dice, “se cubre la pérdida directa por incendio, explosión o robo resultante de daños por agua”. Las exclusiones especificadas son para inundación, respaldo de alcantarillas o desagües, filtración de agua debajo del suelo y desbordamiento de un sumidero.

Bajo la cuarta exclusión listada bajo la Parte A en el Cuadro 13.5, no se cubre la pérdida causada por falla de energía en los locales de residencia. Sin embargo, si la falla eléctrica da como resultado la ocurrencia de un peligro cubierto, se cubre la pérdida causada por el peligro cubierto. Por lo tanto, si un rayo cae sobre una central eléctrica, cortando la electricidad que calienta tu invernadero, no se cubre la pérdida causada por las heladas en tus plantas. Por otro lado, el congelamiento y estallido de tus pipas, como peligro cubierto, está cubierto.

La exclusión por descuido puede resultar confusa, sobre todo porque el descuido no está definido en la política. Las personas a menudo causan daños negligentemente a sus hogares, como los fumadores que se duermen con cigarrillos encendidos en las manos. No obstante, la negligencia no es descuido, y no se excluyen estos incidentes. Más bien, la exclusión tiene el propósito de incentivar a los asegurados a actuar en el momento de la pérdida para minimizar la severidad. No se espera que se encuentre con un edificio en llamas para recuperar propiedad. Sin embargo, se espera que realice reparaciones temporales en los agujeros en el techo causados por daños causados por el viento para evitar mayores daños por la lluvia antes de que se puedan hacer reparaciones permanentes.

Las exclusiones de guerra y peligro nuclear requieren poca explicación. Su propósito en la política de propietarios de viviendas, por supuesto, es evitar el potencial de catástrofe.

Las aseguradoras han agregado las últimas exclusiones bajo la Parte A y las de la Parte B en los últimos años debido a varias decisiones judiciales que brindan una cobertura más amplia de la que pretenden las aseguradoras. La exclusión de pérdida intencional se dirige a decisiones judiciales que permitieron a asegurados inocentes de cualquier tergiversación u ocultación cobrar por daños provocados por otro asegurado. El propósito es desincentivar el incendio premeditado, o al menos evitar pagar por ello.

Las exclusiones restantes en la lista del Cuadro 13.5 están motivadas por la doctrina de causalidad concurrente. De acuerdo con la doctrina de causalidad concurrente, cuando una pérdida es causada simultáneamente (concurrentemente) por dos o más peligros, y al menos uno no está excluido, se cubre la pérdida. La doctrina se ha utilizado con mayor frecuencia en los casos en que el movimiento de la tierra, agravado por la negligente construcción, ingeniería o arquitectura del edificio o las condiciones climáticas, fue la causa de la pérdida. Los tribunales consideraron la negligencia de terceros un peligro concurrente, no excluido, resultando en cobertura. Safeco Insurance Co. of America v. Guyton, 692 F.2d 551 (1982), y Premier Insurance Co. v. Welch, 140 Cal.app.3d 420 (1983). Las aseguradoras están respondiendo a la doctrina de causalidad concurrente excluyendo las condiciones climáticas; actos o decisiones de organismos gubernamentales; y planeación defectuosa, inadecuada o defectuosa, zonificación, desarrollo, topografía, diseño, especificaciones, mano de obra, reparación, construcción, renovación, remodelación, nivelación, compactación y similares.

Sección I—Condiciones

Como has visto, hay varias formas de colocar límites alrededor de las coberturas proporcionadas por la póliza:

- Límites especiales de responsabilidad, como en la cobertura C

- Listado de bienes no cubiertos, como en la cobertura C

- Listado de pérdidas no cubiertas, como en coberturas adicionales y peligros asegurados contra

Otro lugar donde las coberturas pueden ser limitadas es la sección de condiciones. Las condiciones describen sus deberes, los deberes y opciones de la compañía, lo que sucede en caso de disputa entre usted y la compañía sobre el monto de una pérdida y la posición de los hipotecarios y los bailes.Un hipotecario es la agencia crediticia; cuando toma prestado dinero para comprar una casa, firma una nota y una hipoteca. Usted es el hipotecario que ejecuta una hipoteca a favor del hipotecario. Un bailee es una persona que posee los bienes de otra persona; el bailador es la persona que deja sus bienes con el rescatado. En el Cuadro 13.6 se enumeran las condiciones en la Sección I de la póliza.

|

Debido a que el contrato es condicional (es decir, que tus derechos dependen del cumplimiento de ciertos deberes), debes estar familiarizado con las condiciones. Su incumplimiento de un deber puede resultar en que no se pague una pérdida. Este punto es enfatizado por la condición G, que establece que no se puede entablar acción legal contra la aseguradora a menos que haya cumplido con las disposiciones de la póliza y la acción se inicie dentro del plazo de un año después de la ocurrencia causando pérdida o daño.Si el límite de tiempo de un año entra en conflicto con el estado ley, prevalece la ley. En Carolina del Sur, por ejemplo, son seis años. Otros dos deberes justifican una mayor discusión: deberes después de la liquidación de pérdidas y pérdidas.

Deberes después de la pérdida

Cuando ocurre una pérdida, debes hacer lo siguiente:

- Dar aviso inmediato a la empresa o a su agente.

- Notificar a la policía en caso de robo.

- Notificar a las empresas de tarjetas de crédito, si corresponde.

- Proteger la propiedad de mayores daños, hacer reparaciones razonables y necesarias para protegerla y mantener un registro preciso de los gastos de reparación. Si, por ejemplo, un árbol que cae hace un agujero en el techo de tu casa, debes tener reparaciones temporales hechas de inmediato para evitar daños por agua en la casa y su contenido en caso de lluvia. El asegurador pagará dichas reparaciones, como se señala en las coberturas adicionales.

- Cooperar con las investigaciones del reclamo de la aseguradora.

- Preparar un inventario de bienes personales dañados que muestre la cantidad, descripción, valor real en efectivo y cantidad de pérdida.

- Exhibir la propiedad dañada tantas veces como sea necesario y someterse a examen bajo juramento.

- Presentar a la empresa, dentro de los sesenta días siguientes a su solicitud, una declaración de pérdida firmada y jurada que muestre el tiempo y la causa de la pérdida, su interés y el de todos los demás en el inmueble, todos los gravámenes sobre el inmueble, otros seguros que puedan cubrir la pérdida, y diversos otros datos deletreados fuera en la política.

Preparar un inventario (deber 6) después de una pérdida es, para la mayoría de las personas, una tarea muy difícil. Generalmente, el ajustador de pérdidas de la compañía de seguros te ayudará, pero eso no asegura un inventario completo. La única manera de lidiar con este problema es antes de una pérdida. Debes tener un inventario no solo antes de una pérdida sino en el momento de comprar un seguro para que sepas cuánto seguro necesitas. A menudo, los asegurados utilizarán fotografías o cintas de video de sus hogares y pertenencias para complementar un inventario. Un inventario actualizado de sus muebles para el hogar y sus pertenencias personales puede ayudarlo a hacer lo siguiente:

- Determina el valor de tus pertenencias y tus necesidades de seguro personal

- Establecer las fechas de compra y el costo de los artículos principales en caso de pérdida

- Identificar exactamente lo que se perdió (la mayoría de la gente no puede recordar artículos acumulados gradualmente

- Resolver su reclamo de seguro de manera rápida y

- Verificar pérdidas no aseguradas por deducciones del impuesto sobre la renta

Liquidación de pérdidas

Las pérdidas de bienes personales se pagan sobre la base del valor efectivo real en el momento de la pérdida, sin exceder el costo de reparación o sustitución de la propiedad. Las alfombras, los electrodomésticos, los toldos, las antenas para exteriores y los equipos de exterior, estén o no unidos a edificios, se pagan sobre la misma base. Por lo general, cualquier cosa permanentemente adherida a un edificio se considera parte del edificio. Se esperaría que tales pérdidas se liquidaran de la misma manera que los edificios. Pero la frase “estén o no adheridas a edificios” les hace cobertura C (bienes personales) pérdidas en lugar de cobertura A o B (bienes inmuebles).

La disposición para la liquidación de pérdidas a edificios puede resultar confusa, pero es similar a los cálculos de coaseguro que se muestran en “11: Gestión de Riesgos Patrimoniales”. Así es como funciona: si el monto total de la cobertura equivale al menos al 80 por ciento del costo actual de reemplazo de su casa (por ejemplo, al menos $80,000 en una estructura de $100,000), se le paga el costo total de reemplazar o reparar el daño hasta los límites de la póliza. No hay deducción por depreciación.

Por otra parte, si el monto de la cobertura es menor al 80 por ciento del costo de reposición, la aseguradora pagará el mayor de (1) el valor efectivo real, que es el costo de reposición menos la depreciación, o (2) esa proporción del costo a reparar o reemplazar, sin deducción por depreciación, que el monto total del seguro en el edificio lleva al 80 por ciento de su costo de reposición. Un ejemplo, similar al que se proporciona en “11: Gestión del riesgo patrimonial”, puede ayudar a aclarar lo que dice la política. Supongamos que en el momento de una pérdida de 20,000 dólares, su casa tiene un valor de reemplazo de $100,000. Y supongamos que tiene un seguro por valor de 70.000 dólares en él. La pérdida podría resolverse de la siguiente manera:

Monto del Seguro llevado 80% del costo de reposición × pérdida = pago $70,000 $80,000 × $20,000 = $17,500

Sin embargo, si el valor real en efectivo de la pérdida (costo de reemplazo menos depreciación) fuera superior a $17,500, se le pagaría la cantidad mayor. Este ejemplo demuestra que, a menos que no haya depreciación, normalmente tendrías que soportar parte de la pérdida si la cobertura es inferior al 80 por ciento del valor del edificio. Por otro lado, si la construcción de la casa se concluyera el día antes de que ocurriera la pérdida, la depreciación sería cero, el valor real en efectivo equivaldría al costo de reposición, y la pérdida se pagaría en su totalidad. En la mayoría de los casos, por supuesto, la depreciación es mayor a cero, por lo que el valor real en efectivo es menor que el costo de reemplazo.

Claramente, está bien aconsejado llevar una cantidad de seguro igual al menos al 80 por ciento del valor de reposición de su casa. Pero aunque lo hagas, ¿qué sucede en caso de una pérdida total? Si tienes un seguro de $80,000 en tu casa de $100,000 y se quema hasta el suelo, perderás $20,000. Recuerde que los seguros funcionan mejor contra pérdidas de alto valor y baja probabilidad. Puede ser valioso saber también que las estimaciones de costos de reposición no incluyen el valor de las fundaciones o terrenos, los cuales no están asegurados.

Además, si tienes un seguro de $80,000 a principios de este año, ¿será ese el 80 por ciento del valor de tu casa más adelante en el año? Si los valores de la vivienda en su área están aumentando, debe (1) considerar agregar un aval de guardia de inflación a su póliza, lo que aumenta el monto del seguro automáticamente cada año, o (2) aumentar el monto del seguro a entre 90 y 100 por ciento del valor de reemplazo y mantén el monto actualizado cada vez que pagues la prima. Eso asegurará ser pagado en su totalidad por pérdidas parciales y brindar una protección más completa contra una pérdida total. Algunas aseguradoras también ofrecen un endoso de garantía de costo de reemplazo mediante el cual se cubre el costo de reemplazo, incluso si excede el límite de responsabilidad.

Determinación de coberturas

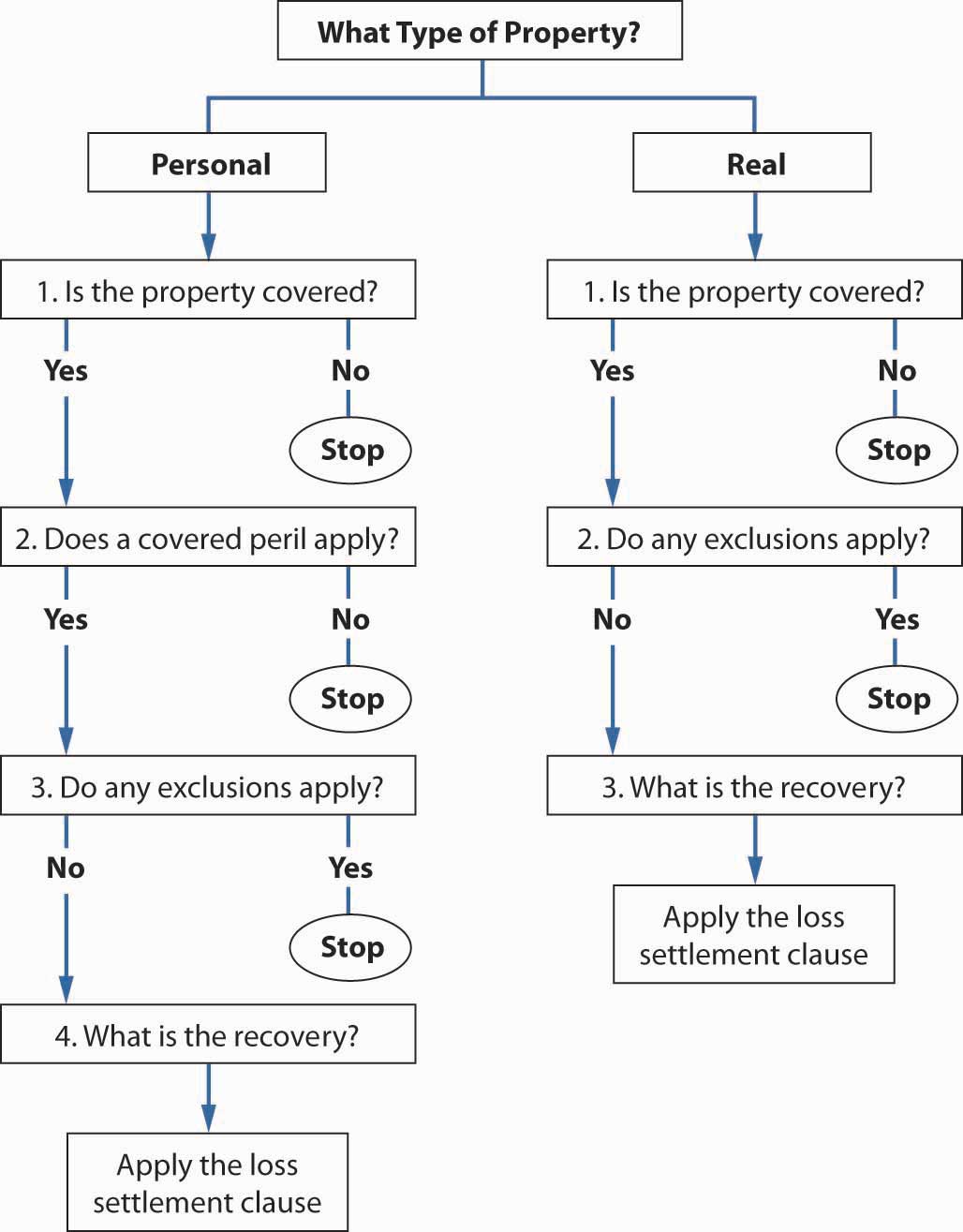

Si eres como la mayoría de las personas, la discusión anterior te ha proporcionado alguna información nueva. Aun así, la política de propietarios sigue siendo un rompecabezas, con piezas que no parecen encajar. ¿Cómo determinas qué cobertura tienes? Diferentes personas encontrarán métodos alternativos para romper el código de un rompecabezas. Ofrecemos un método aquí que puede ayudarlo a comenzar. La figura\(\PageIndex{2}\) es una representación visual del camino verbal que sigue.

Figura

\(\PageIndex{2}\): Determinación de coberturas

Figura

\(\PageIndex{2}\): Determinación de coberturasPara determinar la cobertura una vez ocurrido la pérdida, pregúntese qué tipo de bienes (reales o personales) están involucrados en la pérdida. Si ambos, considera cada tipo por separado.

Si se trata de bienes inmuebles, tenga la certeza de que está cubierto por la póliza consultando la página de declaraciones para ver si se pagó una prima por la cobertura A. A continuación, verifique las exclusiones enumeradas en la Sección I — Peligros Asegurados Contra las coberturas A y B, así como las enumeradas en la Sección I—Exclusiones. Si no se aplica exclusión alguna, remitirse a lo dispuesto en la cláusula de liquidación de pérdidas para determinar en qué parte de la pérdida se indemnizará.

Cuando la pérdida involucra bienes personales, el proceso es un poco más complicado. Primero, cerciorarse de que el bien esté cubierto refiriéndose a los límites especiales de responsabilidad y bienes no cubiertos disposiciones de cobertura C bajo la Sección I—Coberturas Patrimoniales. Esperas que la propiedad no esté listada aquí. A continuación, mire la Sección I — Peligros Contra los Seguros para la cobertura C para una lista de eventos cubiertos que causan pérdidas. Si la pérdida fue causada por un peligro que no figura en la lista, no existe cobertura. Si la pérdida fue causada por un peligro cubierto, consulte la Sección I—Exclusiones para las limitaciones de protección. Por último, aplique las disposiciones de la cláusula de liquidación de pérdidas para determinar cuánto se le pagará por la pérdida. Una ilustración de cómo una familia hipotética, la familia Smith, determina la cobertura de propietarios necesaria y la comparación de tasas se proporciona en el Caso 1 de “23: Casos en Gestión Holística de Riesgos”.

Sección II—Coberturas de responsabilidad

Como se discutió en “12: La gestión del riesgo de responsabilidad”, muchas de nuestras actividades diarias pueden resultar en nuestra participación en litigios. Las exposiciones de responsabilidad que son estándar para los propietarios de viviendas están cubiertas en la póliza de propietarios de viviendas. La cobertura incluye los costos de defensa. Esta protección de responsabilidad se encuentra en la cobertura E. Los gastos médicos incurridos por otros en circunstancias que puedan resultar en litigios pueden, o no, ser proporcionados en la cobertura F.

Cobertura E — Responsabilidad Personal

El acuerdo asegurador de cobertura E incluye dos promesas de la aseguradora: pagar los daños y perjuicios de los que el asegurado es legalmente responsable y “brindar una defensa a nuestra costa por el abogado de nuestra elección, aunque la demanda sea infundada, falsa o fraudulenta”. Ambas promesas tienen un valor significativo, dada la frecuencia de las demandas, el tamaño de los laudos y el costo de la defensa. Tenga en cuenta que la cobertura es sobre una base de peligros abiertos; por lo tanto, se incluyen todos los eventos no excluidos de la cobertura. Una limitación es que los daños deben ser lesiones corporales o daños a la propiedad, no una lesión personal no física como la difamación. (La cobertura por lesiones personales no físicas se discute más adelante en el capítulo.) Anote la redacción exacta de la política:

A. Cobertura E — Responsabilidad Personal

Si se presenta una reclamación o se presenta una demanda contra un “asegurado” por daños por “lesiones corporales” o “daños patrimoniales” causados por un “suceso” al que se aplique esta cobertura...

Además, la defensa se proporciona únicamente hasta que el monto pagado por la aseguradora por daños y perjuicios (sentencias judiciales o acuerdos negociados) sea igual al límite de responsabilidad. A partir de entonces, el asegurado es responsable de la defensa. Por lo tanto, decidir sobre un monto suficiente para la cobertura E se hace mejor considerando tanto la exposición a responsabilidad como al litigio extendido.

Cobertura F: pagos médicos

A veces puede ser prudente pagar los gastos médicos de otras personas sin requerir que demuestren que tiene la culpa. Por ejemplo, puede sentirse moralmente obligado, o simplemente puede esperar evitar litigios permaneciendo en términos amistosos con la persona lesionada.

La cobertura F de la póliza de propietarios proporciona fondos para tales eventos. Específicamente, los gastos médicos se pagarán si se incurren dentro de los tres años siguientes a un accidente y surjan de una de cinco situaciones posibles. Esta cobertura difiere de la que se encuentra en tu póliza de auto. En la póliza de auto, la cobertura de gastos médicos es para ti y tus pasajeros. Aquí (en una póliza de propietarios), la cobertura es por pérdidas incurridas por otros. Las situaciones cubiertas son las siguientes:

- El de una persona en la ubicación asegurada con permiso de un asegurado

- El de una persona fuera de la ubicación asegurada si la lesión corporal surge de una condición en la ubicación asegurada

- Uno causado por las actividades de un asegurado

- Uno causado por un empleado de residencia en el curso del empleo por el asegurado

- Uno causado por un animal propiedad de o al cuidado de un asegurado

No se cubren los gastos en que incurran los residentes habituales de los locales de residencia, a excepción de los empleados de residencia. Se excluye al asegurado, cónyuge e hijos que viven en la residencia, y otros que viven allí, para que esta póliza no se convierta en una póliza de seguro médico de primera parte para ellos.

Sección II—Exclusiones

Las exclusiones a la cobertura de la Sección II en la póliza de propietarios de viviendas se encuentran en las siguientes subsecciones separadas:

- Responsabilidad vehicular

- Responsabilidad de embarcaciones

- Responsabilidad de aeronaves

- Responsabilidad de aerodeslizadores

- Exclusiones adicionales tanto a la cobertura E como a la cobertura F

- Exclusiones a la cobertura E solamente

- Exclusiones a la cobertura F solamente

Las exclusiones E, F y G de la Sección II se enumeran en el Cuadro 13.7. Todas las exclusiones se ajustan a los fines generales de las exclusiones discutidas en “10: Estructura y Análisis de Contratos de Seguros”. Entre el grupo de exclusiones que comparten las coberturas E y F, por ejemplo, se encuentra la exclusión por actos que no fueron accidentales. También se excluye la guerra, como exposición catastrófica, al igual que las enfermedades transmisibles, el abuso sexual, los castigos corporales y los abusos mentales. También se excluye el abuso de sustancias. También se excluyen los locales que sean propiedad de, rentados o rentados por un asegurado, pero que no sean ubicaciones aseguradas.

Como puede ver en la Tabla 13.7, hay seis exclusiones más a la cobertura E. La primera es la exclusión de responsabilidad por pérdidas cobradas contra el asegurado como miembro de una asociación o corporación. Esto es para omitir la cobertura de la mayoría de los pasivos asumidos contractualmente, que son riesgos no fortuitos. Se evita la cobertura duplicada en la cuarta exclusión, donde los pagos por lesiones corporales están disponibles de diversas leyes relacionadas con el trabajo. Los dos últimos excluyen la cobertura por exposición nuclear catastrófica y la cobertura por lesiones corporales al asegurado designado.

Se aplican cuatro exclusiones a la cobertura F. La primera es para pagos médicos a empleados residentes mientras estén fuera de las instalaciones de residencia y que surjan de hechos no relacionados con deberes laborales. El segundo es donde existe otra compensación disponible. En tercer lugar, la exclusión nuclear. La cuarta exclusión aclara la intención de omitir la protección para los asegurados nombrados y familiares residentes, todos los cuales se supone que están cubiertos por el seguro médico.

|

|

Sección II—Coberturas adicionales

La Sección II de la póliza de propietarios de viviendas brinda cuatro coberturas adicionales:

- Gastos de reclamación

- Gastos de primeros auxilios

- Daños a bienes ajenos

- Evaluación de pérdidas

Los gastos de reclamo y coberturas de primeros auxilios estipulan lo que pagará la aseguradora. Los gastos de reclamación se refieren generalmente a costos asociados con litigios, tales como primas sobre bonos e intereses previos al juicio evaluados contra el asegurado, distintos del costo real de la defensa. Los gastos de primeros auxilios son aquellos asociados a la responsabilidad por lesiones corporales tal como está cubierta por la póliza y por lo tanto no se limitan a las condiciones requeridas para que se apliquen los pagos médicos, sino que requieren la posibilidad de una responsabilidad del asegurado. La cobertura por daños a la propiedad de otros es un beneficio adicional (pequeño) para cubrir las pérdidas patrimoniales de otros cuando usted no es responsable. Usted puede, en ocasiones, sentir la obligación moral de pagar los daños patrimoniales de alguien, aunque no sea legalmente responsable de dichos daños. Esto es similar a los momentos en los que sientes una obligación moral de pagar los gastos médicos de alguien (cobertura F). Cuando estás usando la propiedad de otra persona, la cobertura puede existir en la Sección I, pero ¿qué pasa con el abrigo del amigo que está dañado por tu perro? No estás usando el abrigo, y prefieres que no te demanden por ello. Daños a bienes ajenos en forma HO-3 proporciona hasta $500 por pérdidas a bienes pertenecientes a alguien distinto al asegurado en las instalaciones del asegurado, pero de las que el asegurado no es responsable. La cobertura se aplica incluso cuando la pérdida es causada intencionalmente por un asegurado menor de trece años, como cuando un niño arroja una roca por una ventana. Este tipo de actividades intencionales podrían quedar excluidas bajo la cobertura de responsabilidad si los tribunales consideran que el niño puede “pretender” el daño. La disposición de evaluación de pérdidas es la misma que se encuentra en la Sección I, salvo que abarca las evaluaciones de responsabilidad en lugar de las evaluaciones de bienes.

Sección II—Condiciones

Así como la Sección I contiene un conjunto de condiciones limitantes, la Sección II contiene un conjunto de condiciones que limitan y aclaran la cobertura. Las condiciones de la Sección II se enumeran en el Cuadro 13.8.

|

“Límite de responsabilidad” aclara que la cobertura máxima disponible es la cantidad que se muestra en las declaraciones. “Divisibilidad del seguro” brinda cobertura por separado a cada asegurado, aunque el total disponible para cualquier ocurrencia es el límite que se muestra en las declaraciones. “Deberes después de la pérdida” y “deberes de una persona lesionada” son similares a los deberes estipulados en las condiciones de la Sección I, al igual que la condición de “demanda contra nosotros”. “Pago de reclamo, respecto a la cobertura F”, simplemente enfatiza que el pago se realiza sin considerar culpa. La condición de “quiebra de un asegurado” requiere que el asegurador sea responsable del pago aunque el asegurado haya sido relevado de su obligación por quiebra. Por último, la “otra cláusula de seguro” convierte la cobertura E en “exceso”, es decir, la póliza paga solo después de que se agote otra cobertura. No obstante, si la otra cobertura tiene una disposición similar, entonces la asignación se determina como se discute en “10: Estructura y Análisis de Contratos de Seguros”. Por ejemplo, si ambas pólizas brindan el mismo nivel de cobertura, cada operador pagará la mitad de la pérdida.

Secciones I y II—Condiciones

Se aplican siete condiciones a todo el contrato. A continuación se discuten cuatro. Consulte la política ISO de muestra HO-3 en el “Apéndice A” para conocer las condiciones no discutidas aquí.

Cancelación

Por diversas razones, ya sea el asegurado o la aseguradora pueden querer rescindir la póliza antes de que termine el periodo de la póliza. Puedes cancelar la póliza en cualquier momento avisando por escrito a la aseguradora. Sin embargo, las regulaciones estatales de seguros han limitado cada vez más los privilegios de cancelación de las aseguradoras. Existen cuatro situaciones bajo las cuales la aseguradora puede cancelar la póliza.

En primer lugar, la falta de pago de la prima es una razón justificada de cancelación. Segundo, una nueva póliza vigente de menos de sesenta días puede ser cancelada por cualquier motivo con treinta días de aviso por escrito. Tercero, en la Sección C, una tergiversación material o un cambio sustancial (aumento) del riesgo permitirá la cancelación con un aviso por escrito de treinta días. Por ejemplo, un asegurado que comenzó a almacenar grandes cantidades de inflamables en las instalaciones después de comprar la póliza puede hacer que la aseguradora cancele la cobertura cuando dicho uso se dé a conocer por la aseguradora.

No renovación

En la Sección D, No Renovación, la aseguradora (bajo la más reciente ISO HO-3 en el “Apéndice A”) promete lo siguiente: “No dejaremos de renovar esta póliza salvo por alguna de las razones mencionadas en C. Cancelación anterior. Podemos negarnos a renovar por alguna de las razones enumeradas enviando por correo al 'asegurado' mencionado en las Declaraciones a la dirección postal que se muestra en la póliza o en una dirección de reenvío, aviso por escrito al menos 30 días antes de la fecha de vencimiento de esta póliza”.

Asignación

Debido a la naturaleza personal del seguro, los derechos de propiedad de la póliza no son transferibles (asignables) sin el permiso escrito de la aseguradora. Como resultado, cuando vendes tu casa, no puedes transferir automáticamente el seguro en ella al nuevo propietario.

Subrogación

Diversas disposiciones que limitan la sobreindemnización fueron discutidas en “9: Doctrinas Fundamentales que Afectan a los Contratos de Seguros”. Una de ellas fue la subrogación, mediante la cual se requiere que el asegurado transfiera a la aseguradora cualquier derecho de recuperación disponible de un tercero. La transferencia se realiza únicamente en la medida del pago realizado por la aseguradora. Por ejemplo, si parte de un avión se desprende y cae sobre tu casa, el daño resultante queda cubierto dentro de los límites de tu póliza porque es un “objeto que cae”. El pago está limitado por la cláusula de liquidación de pérdidas y deducible. Si no tenía seguro, probablemente intentaría cobrar a la aerolínea. El asegurador, al pagar su pérdida, tiene su derecho a demandar a la aerolínea. Generalmente, el asegurado será reembolsado por cualquier gasto de bolsillo no cubierto por el seguro (como deducibles y coaseguros) de cualquier cantidad que la aseguradora cobre al tercero. Si dicha recaudación excede el monto pagado por la aseguradora al asegurado, entonces eso también es propiedad del asegurado. Un punto adicional que vale la pena destacar es que al asegurado se le impide interferir con los derechos de subrogación de la aseguradora, por ejemplo, conformándose con una parte negligente sin el consentimiento de la aseguradora.

Claves para llevar

En esta sección estudiaste las características de las pólizas de propietarios de viviendas, con especial atención a la Forma Especial (HO-3):

- Las pólizas para propietarios de viviendas empaquetan coberturas amplias en un solo contrato

- Hay seis formularios de pólizas para propietarios de viviendas. El enfoque aquí está en HO-3 solamente.

- Las pólizas de propietarios de viviendas se estructuran de la siguiente manera:

página de declaraciones, fracción I, fracción II, y condiciones aplicables a ambas

fracciones I y II.

- Página de declaraciones: detalles específicos que son exclusivos del asegurado ( ubicación cubierta, límites de póliza, período de cobertura, etc.)

- Coberturas de la Sección I: pérdidas patrimoniales directas e indirectas

relacionadas con la vivienda, otras estructuras, bienes personales y pérdida de

uso:

- Cobertura A- Vivienda

- Cobertura B: otras estructuras

- Cobertura C—Bienes personales

- Cobertura D: pérdida de uso

- Coberturas adicionales: remoción de escombros, reparación razonable, colapso y similares

- Peligro asegurado contra peligros abiertos (coberturas A—C)

- Exclusiones: nueve bajo A, tres bajo B, causalidad concurrente, exposiciones catastróficas

- Condiciones: varios elementos que aclaran y limitan la cobertura si no se satisfacen

- Coberturas de la Sección II—responsabilidad

- Cobertura E — Responsabilidad personal

- Cobertura F: pagos médicos a otros

- Exclusiones: seis bajo E, cuatro bajo F, pérdidas no accidentales, exposiciones catastróficas, pasivos que estarían cubiertos por otras formas de seguro

- Coberturas adicionales—gastos de reclamación, gastos de primeros auxilios, daños a bienes ajenos, evaluación de pérdidas

- Condiciones: varios elementos que aclaran y limitan la cobertura si no se satisfacen

- Condiciones aplicables a las fracciones I y II—Cancelación, no renovación, asignación, subrogación

- Disposiciones de cláusula de liquidación de pérdidas (bajo condiciones) se utilizan para determinar cuánto de una pérdida será compensada.

Preguntas de Discusión

- Nombrar tres exclusiones en la Sección I de la política de propietarios de viviendas, y describir por qué cada exclusión es apropiada.

- Proporcione un ejemplo de una pérdida cubierta por la Sección II de la póliza de propietarios de viviendas.

- ¿El aval de guardia de inflación por sí solo asegurará que tengas suficiente seguro en tu casa? ¿Por qué o por qué no? Discutir la aplicación del refrendo.

- ¿Qué parte de la póliza de propietarios brinda cobertura cuando los daños a tu casa la hacen imposible de vivir? Explique cómo funciona esta cobertura.

- La casa de los Rupnicks' resultó dañada en un incendio, obligándolos a permanecer en un hotel cercano durante dos semanas mientras se realizaban las reparaciones. Debido a las circunstancias, los Rupnicks comieron todos los días, duplicando la cantidad que normalmente gastarían en comida en casa durante un periodo de dos semanas a 400 dólares. Cuando los Rupnicks presentaron una demanda por daños en virtud de su HO-3, incluyeron el costo de 400 dólares de comer fuera como gasto derivado del incendio. ¿Cómo responderá la aseguradora a esta reclamación por alimentos? Explique.

- ¿Cuál es la justificación de la provisión de que los daños a tu vivienda (coberturas A y B) se pagarán en base a reposición hasta los límites de tu cobertura si tienes cobertura igual al 80 por ciento del costo de reposición, pero de manera menos favorable si tienes una cantidad menor de seguro? ¿Cree que esta disposición es razonable?

- ¿Cuáles son los deberes de un asegurado después de una pérdida?

- Diane tiene su vivienda y sus bienes personales asegurados bajo una

póliza HO-3 y está cubriendo el valor real de la vivienda. Ella no tiene

avales. Indique si cada una de las siguientes pérdidas está

cubierta e indique qué sección de la póliza HO-3 respalda su

respuesta.

- Un incendio dañó la vivienda, destruyendo dos de las mesas auxiliares en la sala de estar.

- El incendio también destruyó el abrigo de piel de Diane, que estaba valorado en 100.000 dólares, y sus tres computadoras, valoradas en 1.500 dólares cada una.

- La casa sufrió daños por humo de una planta industrial cercana.

- Una tormenta de viento destruyó cinco árboles en el gran patio.

- Una tormenta de viento provocó que un árbol cayera en el techo. El techo es una pérdida total.

- El perro de Diane mordió a la hija de un vecino.

- Diane lastimó a su compañera mientras jugaba al fútbol. El compañero estuvo tres días en el hospital.

- Durante un viaje de esquí, Diane dejó la chimenea encendida en su cabaña cuando salió. La cabaña quedó destruida en el incendio.

- Diane rentó una moto de nieve en el mismo viaje y chocó con un esquiador. La demandó por 50 mil dólares.

- Diane es una dietista autónoma que trabaja en casa. Un cliente la demandó por 30,000 dólares.

- Diane entretuvo a los miembros de su club bridge y sirvió un maravilloso almuerzo buffet. Tres invitados enfermaron y demandaron a Diane por daños y perjuicios. El tribunal otorgó a cada uno $15,000.

- A la luz de todas las pérdidas sufridas por Diane, ella te preguntó por mejorar su cobertura. ¿Qué sugerirías que haga? Piensa en todo lo que mejoraría su cobertura utilizando tus conocimientos recién adquiridos. Pretende que no cubrió el valor real de su casa. ¿Qué le sugieres que haga?