14.1: Introducción

- Page ID

- 65857

Los automóviles son una parte esencial de la sociedad estadounidense. Al inicio del nuevo milenio, había aproximadamente 156 millones de automóviles, camionetas, camiones y vehículos utilitarios deportivos asegurados en Estados Unidos. Los gastos para el seguro de auto han disminuido en los últimos años, como se muestra en el Cuadro 14.1. Los factores que contribuyen a la disminución son los autos más seguros, mejores dispositivos de seguridad y menos fraudes y robos. Estos factores se ven algo disminuidos por los incrementos generales en los litigios y los costos médicos, como se indica en las pérdidas del seguro privado de automóviles de pasajeros del Cuadro 14.2 Instituto de Información de Seguros (III), The Insurance Fact Book, 2009, 57, 62; www.iii.org/media/facts/statsbyissue/auto/ (consultado el 21 de marzo de 2009).

| Año | Gasto Promedio | Cambio porcentual | Año | Gasto Promedio | Cambio porcentual |

|---|---|---|---|---|---|

| 1997 | $705 | 2.0% | 2002 | $786 | 8.3% |

| 1998 | $703 | −0.3 | 2003 | $830 | 5.6 |

| 1999 | $685 | −2.6 | 2004 | $842 | 1.4 |

| 2000 | $690 | 0.7 | 2005 | $831 | −1.3 |

| 2001 | $726 | 5.2 | 2006 | $817 | −1.7 |

Fuente: © 2007 Asociación Nacional de Comisionados de Seguros.

Fuente: Instituto de Información de Seguros (III), consultado el 21 de marzo de 2009, www.iii.org.

Según la Administración Nacional de Seguridad Vial del Departamento de Transporte de Estados Unidos, una muerte por accidente automovilístico ocurre, en promedio, cada doce minutos, y una lesión ocurre cada once segundos. Los ocupantes de vehículos representaron 74 por ciento de las muertes por tránsito en 2007.Instituto de Información de Seguros (III), The Insurance Fact Book, 2009, 136—137.

Conducir en estado de ebriedad (conducir en estado de ebriedad [DWI] o conducir bajo los efectos [DUI]) contribuye dramáticamente a las muertes en la carretera. En 2007, 12 mil 998 muertes por tránsito estuvieron relacionadas con conducir en estado de ebriedad. La mayoría de los estados tienen leyes de DWI o DUI que incluyen tolerancias más bajas en el nivel de alcohol en sangre para conductores menores de veinte años.Instituto de Información de Seguros (III), The Insurance Fact Book, 2009, 72—74.

| Responsabilidad | ||||

|---|---|---|---|---|

| Lesiones corporales Excluye Massachusetts y la mayoría de los estados con leyes de seguros de automóviles sin culpa. | Daños a la propiedad Excluye Massachusetts, Michigan y Nueva Jersey. | |||

| Año | Frecuencia de reclamo La frecuencia de reclamo es reclamaciones por cada cien años de autos ganados. Un año automovilístico equivale a 365 días de cobertura asegurada para un solo vehículo. | Gravedad de la reclamación Incluye gastos de ajuste de pérdidas | Frecuencia de reclamo La frecuencia de reclamo es reclamaciones por cada cien años de autos ganados. Un año automovilístico equivale a 365 días de cobertura asegurada para un solo vehículo. | Gravedad de la reclamación La gravedad de la reclamación es el tamaño de la pérdida medida por el monto promedio pagado por cada reclamo. |

| 1998 | 1.26 | $9,437 | 3.97 | $2,240 |

| 1999 | 1.23 | 9,646 | 4.00 | 2,294 |

| 2000 | 1.20 | 9,807 | 3.98 | 2,393 |

| 2001 | 1.16 | 10,149 | 3.97 | 2,471 |

| 2002 | 1.15 | 10,400 | 3.92 | 2,552 |

| 2003 | 1.16 | 10,662 | 3.87 | 2,606 |

| 2004 | 1.14 | 11,079 | 3.78 | 2,624 |

| 2005 | 1.10 | 11,423 | 3.67 | 2,693 |

| 2006 | 1.03 | 12,020 | 3.49 | 2,811 |

| 2007 | 1.00 | 12,296 | 3.54 | 2,869 |

| Daño Físico Excluye Massachusetts, Michigan y Puerto Rico. Basado en cobertura con deducible de $500. | ||||

| Colisión | Integral Excluye pérdidas de viento y agua. | |||

| Año | Frecuencia de reclamo La frecuencia de reclamo es reclamaciones por cada cien años de autos ganados. Un año automovilístico equivale a 365 días de cobertura asegurada para un solo vehículo. | Gravedad de la reclamación La gravedad de la reclamación es el tamaño de la pérdida medida por el monto promedio pagado por cada reclamo. | Frecuencia de reclamo La frecuencia de reclamo es reclamaciones por cada cien años de autos ganados. Un año automovilístico equivale a 365 días de cobertura asegurada para un solo vehículo. | Gravedad de la reclamación La gravedad de la reclamación es el tamaño de la pérdida medida por el monto promedio pagado por cada reclamo. |

| 1998 | 5.39 | $2,273 | 2.93 | $1,078 |

| 1999 | 5.73 | 2,352 | 2.80 | 1,116 |

| 2000 | 5.61 | 2,480 | 2.89 | 1,125 |

| 2001 | 5.53 | 2,525 | 3.11 | 1,152 |

| 2002 | 5.48 | 2,728 | 2.91 | 1,250 |

| 2003 | 5.17 | 2,919 | 2.75 | 1,331 |

| 2004 | 4.88 | 3,073 | 2.45 | 1,420 |

| 2005 | 5.05 | 3,062 | 2.37 | 1,456 |

| 2006 | 4.88 | 3,189 | 2.39 | 1,529 |

| 2007 | 5.14 | 3,131 | 2.46 | 1,519 |

| Fuente: ISO. | ||||

| * Para todos los límites combinados. Los datos son para reclamos pagados. | ||||

Fuente: “Visión general de seguros para automóviles”, Instituto de Información de Seguros, consultado el 21 de marzo de 2009, www.iii.org/media/facts/statsbyissue/auto/.

Para aliviar el riesgo económico de lastimarse o lastimar a otra persona en un accidente automovilístico, la ley en la mayoría de los estados requiere que los propietarios de automóviles compren un seguro de automóvil. En este capítulo aprenderemos sobre lo siguiente:

- Enlaces

- El sistema de fallas y las leyes de responsabilidad financiera

- Garantizar la disponibilidad de seguros de

- Tipos de pólizas automotrices y la póliza personal de automóviles (PAP)

- Tarifas de prima de seguro de auto

Enlaces

En este punto de nuestro estudio, todavía estamos en el ámbito de diferentes tipos de coberturas de líneas personales. Al igual que con la póliza de propietarios de viviendas, la póliza de automóvil combina la cobertura de propiedad y responsabilidad civil en un solo paquete. La parte de responsabilidad está ahora al frente de la póliza en lugar de la parte de propiedad, como es el caso en la póliza de propietarios de viviendas.

Como parte de nuestra gestión holística de riesgos, necesitamos estar seguros de que cuando estamos en la carretera estamos cubiertos. Si lastimamos a alguien, podemos ser demandados por cada centavo que nosotros y nuestros padres ganamos alguna vez. Si nos lastiman o dañamos nuestros propios autos, es posible que no podamos ponernos a trabajar o podemos estar sin trabajo por mucho tiempo. Como viste en las estadísticas anteriores, los accidentes automovilísticos sí ocurren y nadie es inmune a ellos.

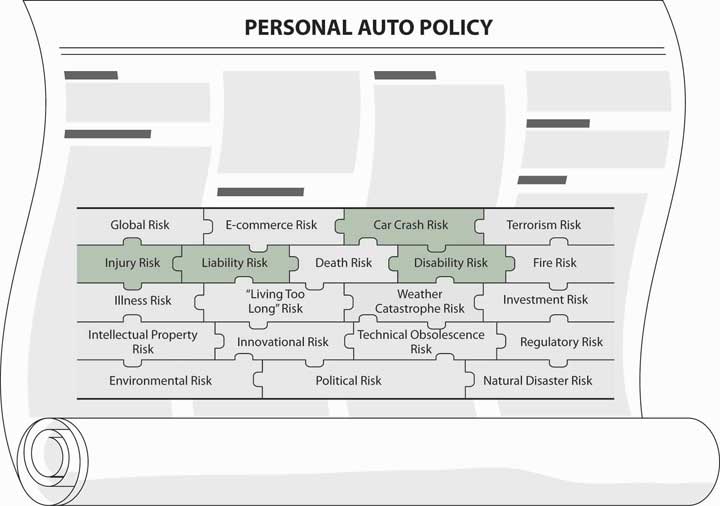

Figura

\(\PageIndex{1}\): Vínculos entre piezas de riesgo holísticas y

políticas de automóviles

Figura

\(\PageIndex{1}\): Vínculos entre piezas de riesgo holísticas y

políticas de automóvilesLos precios de las líneas de autos personales no están aumentando tan rápido como en el inicio del nuevo milenio. Por supuesto, el nivel premium para cada conductor depende de los factores de precios específicos para los automóviles privados de pasajeros como ubicación, clasificación, marca de automóviles, etc. Independientemente de sus factores de calificación individuales, ya sabe que las condiciones del mercado externo afectan su decisión de gestión de riesgos (como vio en “8: Mercados de seguros y regulación”). Cuando las tarifas son altas, por ejemplo, puede decidir usar deducibles más altos para su cobertura de automóvil.

Además de comprender cómo las condiciones del mercado afectan nuestra decisión de gestión de riesgos en el área de seguros automotrices, los conceptos que estudiamos hasta ahora serán útiles para capturar rápidamente la esencia de la cobertura de automóviles y los detalles de la redacción de la póliza. Aquí, necesitamos saber no sólo qué cobertura tenemos sino también qué requieren las diversas leyes estatales. Tendrás la oportunidad de profundizar en una política real (“Apéndice B”) y completar tu comprensión de este importante y costoso riesgo. La figura\(\PageIndex{1}\) conecta este tema con nuestro rompecabezas holístico de riesgos. Un ejemplo de la cobertura automotriz de la familia Smith mencionada en “13: Contratos de Gestión Multiriesgo - Propietarios” se brinda en el Caso 1 de “23: Casos en Gestión Holística de Riesgos”. El caso muestra cómo una familia crea una cartera completa de gestión de riesgos.