15.1: Introducción

- Page ID

- 65678

En los cuatro capítulos anteriores, lees acerca de las exposiciones de propiedad y responsabilidad en general y cómo las familias aseguran específicamente las exposiciones de viviendas y automóviles. Ahora, profundizaremos brevemente en los seguros de negocios, o comerciales. El seguro comercial es un tema para un extenso curso separado, pero su importancia se ha reflejado en gran medida a lo largo de los capítulos anteriores. Los empleadores que asuman riesgos innecesarios o que no practican una gestión prudente del riesgo no solo pueden ocasionar pérdidas de empleos, también pueden ocasionar la pérdida de pensiones y beneficios importantes como el seguro médico (discutido en capítulos posteriores).

Como miembros de la fuerza laboral, manejamos los autos de nuestros empleadores y pasamos muchas de nuestras horas de vigilia operando máquinas y computadoras en las instalaciones comerciales. Están involucrados riesgos en estas actividades que requieren cobertura de seguro. Un ejemplo de ello es el daño causado por el moho en muchos edificios comerciales y escuelas así como en los hogares. El moho puede causar dolores de cabeza, molestias y problemas más graves. La cobertura patrimonial patronal fue de gran ayuda para remediar el problema. Sin embargo, como resultado de las muchas reclamaciones, las aseguradoras han excluido la cobertura de moho o han proporcionado límites muy bajos. Esto y temas más pertinentes en diferentes tipos de coberturas comerciales serán discutidos en este capítulo. Temas como las complejidades de la cobertura de directores y oficiales por el comportamiento inadecuado de los ejecutivos en muchas grandes corporaciones, como AIG, Enron y WorldCom, se discuten en este capítulo, al igual que la disputa sobre los límites de cobertura del World Trade Center. Se invita al estudiante interesado a estudiar en profundidad y explorar los medios de comunicación de riesgo y seguros para temas de cobertura comercial actuales. Además, el Caso 3 en “23: Casos en Gestión Holística del Riesgo” se relaciona con los tipos de cobertura comercial incrustados en los programas integrados de riesgo. Los programas descritos en el caso utilizan políticas comerciales empaquetadas similares que se describen en este capítulo, que abarca lo siguiente:

- Enlaces

- Política de paquetes comerciales y coberturas de propiedad comercial

- Otras coberturas de propiedad

- Póliza de responsabilidad general comercial y política de responsabilidad civil comercial

- Otros riesgos de responsabilidad

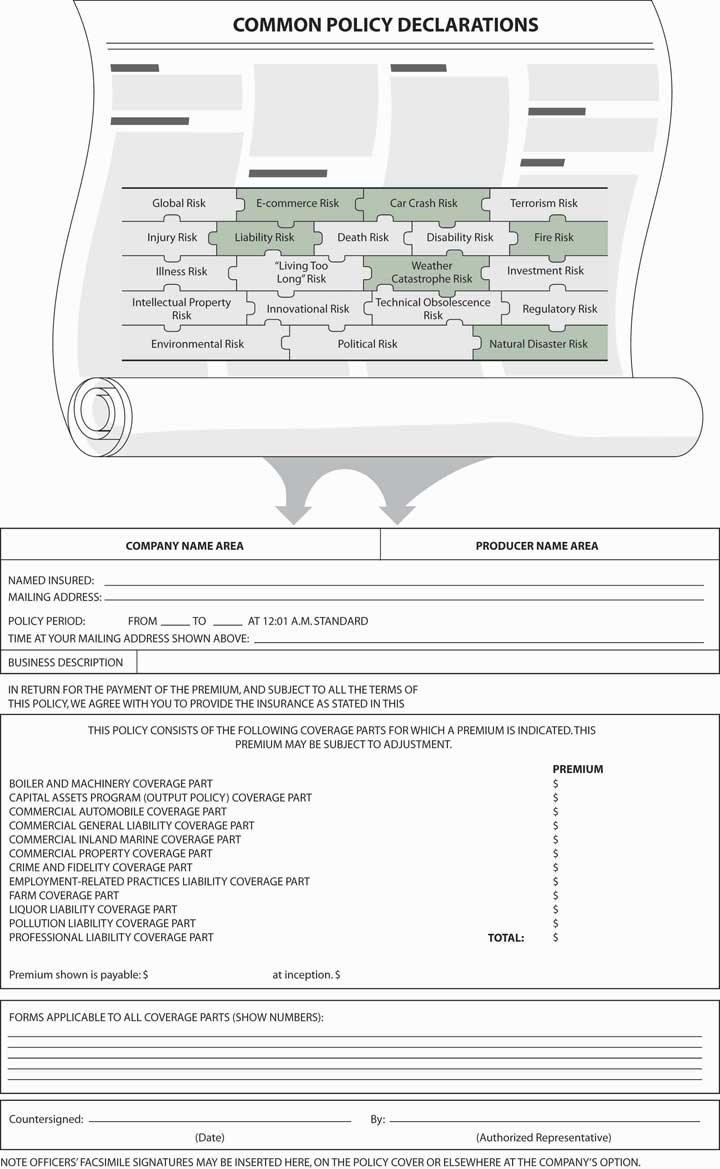

Figura\(\PageIndex{1}\): Vínculos entre el Rompecabezas Holístico del Riesgo y el Seguro Comercial Fuente: ISO Declaración de Póliza Común Formulario IL DS 00 09 08. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

Enlaces

En este punto de nuestro estudio, estamos profundizando en coberturas específicas y más complejas del mundo comercial. Muchos tipos de cobertura se personalizan a las necesidades del negocio, pero muchos más utilizan las pólizas diseñadas por la Oficina de Servicios de Seguros (ISO), las cuales han sido aprobadas en la mayoría de los estados. Nos hemos movido del estrecho reino de las coberturas de líneas personales, pero las premisas básicas siguen siendo las mismas. Los riesgos comerciales mostrados en la Figura\(\PageIndex{1}\) no diferencian claramente entre riesgo comercial y riesgos personales. Los peligros del fuego y la tormenta de viento no separan las viviendas personales de los edificios comerciales, como vimos por la devastación de los huracanes Katrina, Rita y Wilma en 2005. Nuestro negocio puede ser demandado por errores que cometemos como empleados porque el negocio es una entidad legal separada. No podemos separarnos entre el mundo comercial y nuestro mundo personal a la hora de completar nuestro rompecabezas de gestión de riesgos para garantizar una cobertura holística.

La figura\(\PageIndex{1}\) muestra cómo la imagen de nuestros acertijos de riesgo se conecta con los tipos de cobertura comercial disponibles como paquete de la ISO. Utilizamos la página de declaraciones de política común, que ilustra el mecanismo de esta política empaquetada. Este programa permite a las empresas seleccionar entre una variedad de opciones de seguros, como una cafetería donde podemos elegir los artículos que queremos comer y rechazar aquellos que no. El programa se considera un paquete porque combina opciones de propiedad y responsabilidad en la misma póliza, así como coberturas adicionales que se enumeran en la página de declaraciones de póliza común en la Figura\(\PageIndex{1}\). Dentro de cada una de las coberturas patrimoniales y de responsabilidad civil se encuentran diversas opciones disponibles para adaptar la protección a las necesidades particulares del asegurado, como verá en este capítulo.