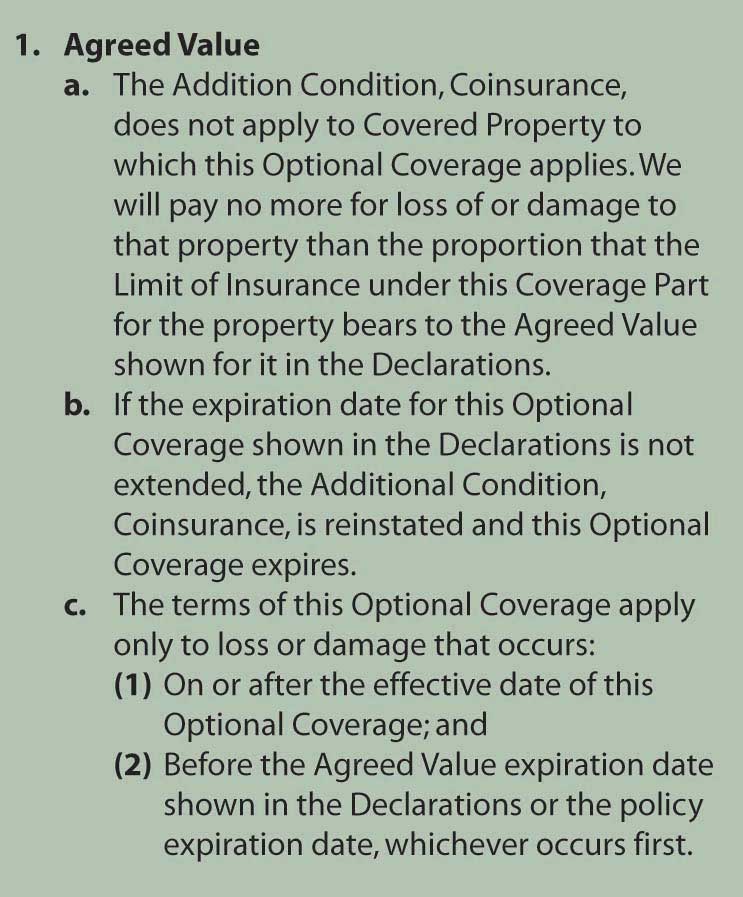

15.2: Póliza de Paquete Comercial y Coberturas de Propiedad Comercial

- Page ID

- 65679

Objetivos de aprendizaje

En esta sección elaboramos las siguientes soluciones de seguros de propiedad comercial:

- Introducción y visión general de la política de paquetes comerciales (CPP)

- La política de propiedad comercial del CPP

- La forma de edificio y propiedad personal (BPP) de la póliza de propiedad comercial y cobertura de interrupción del negocio (BIC)

- Causas de opciones de pérdida en el BPP y BIC

- Principales características de BPP y BIC

El programa de pólizas de paquete comercial (CPP) fue iniciado por la Oficina de Servicios de Seguros (ISO) en 1986. Cada póliza incluye tres elementos estándar: la portada, las condiciones comunes de la política y las declaraciones comunes (que se muestran en la Figura 15.1.1). Es importante elaborar en la página de declaración porque proporciona una ayuda visual de las diversas coberturas que puede seleccionar un negocio, dependiendo de las necesidades. Algunos negocios pueden no necesitar partes específicas del paquete, pero todos los elementos están listados para la elección del asegurado potencial. Más específicamente, el paquete puede incluir los siguientes elementos de cobertura comercial: caldera y maquinaria, programa de bienes de capital, automóvil comercial, responsabilidad general comercial, marina interior comercial, propiedad comercial, delito y fidelidad, responsabilidad por prácticas relacionadas con el empleo, explotación agrícola responsabilidad civil, responsabilidad por licores, responsabilidad por contaminación y responsabilidad profesional. Algunas de estas coberturas fueron discutidas en capítulos anteriores. El resto de las coberturas se describirán aquí.

La mayoría de las organizaciones comerciales tienen exposiciones similares a la propiedad. Las exposiciones comunes de propiedad comercial, junto con las exposiciones de ingresos comerciales, pueden ser aseguradas a través de la forma de póliza de propiedad comercial de la póliza de paquete comercial. El módulo de responsabilidad de la póliza de paquete comercial es la póliza de responsabilidad general comercial (CGL). Sustituyó la cobertura de responsabilidad anteriormente disponible a través de la póliza integral de responsabilidad general. En 1986, el CGL se hizo parte del nuevo enfoque modular introducido por la ISO en la forma del CPP.

Coberturas de Propiedad Comercial

La forma de póliza de propiedad comercial del CPP comienza con declaraciones patrimoniales y condiciones. Estas disposiciones identifican la ubicación cubierta, valores de propiedad (y límites), primas, deducibles y otros aspectos específicos de la cobertura. Estas páginas hacen que el seguro sea único para un asegurado determinado al identificar las exposiciones específicas de ese asegurado. La información en las declaraciones deberá ser exacta para que exista la protección deseada. El resto de la cobertura de propiedad comercial consiste en lo siguiente:

- El formulario de cobertura de edificios y bienes personales (BPP)

- Una de las tres causas de formas de pérdida para el BPP

- Formulario de cobertura de ingresos empresariales (BIC)

- Refrendos

Cobertura Directa de la Propiedad: El Formulario de Edificio y Bienes Personales (BPP)

El BPP brinda cobertura por pérdida física directa a edificios y/o contenidos como se describe en la póliza. Secciones separadas con límites distintos de seguro están disponibles tanto para edificios como para contenidos para dar cuenta de las diferentes necesidades de los asegurados. Algunos asegurados serán inquilinos que no necesitan cobertura de construcción. Otros serán propietarios que tengan limitada o ninguna necesidad de cobertura de contenidos. Muchos asegurados, por supuesto, necesitarán ambos en diversos grados.

Propiedad Cubierta

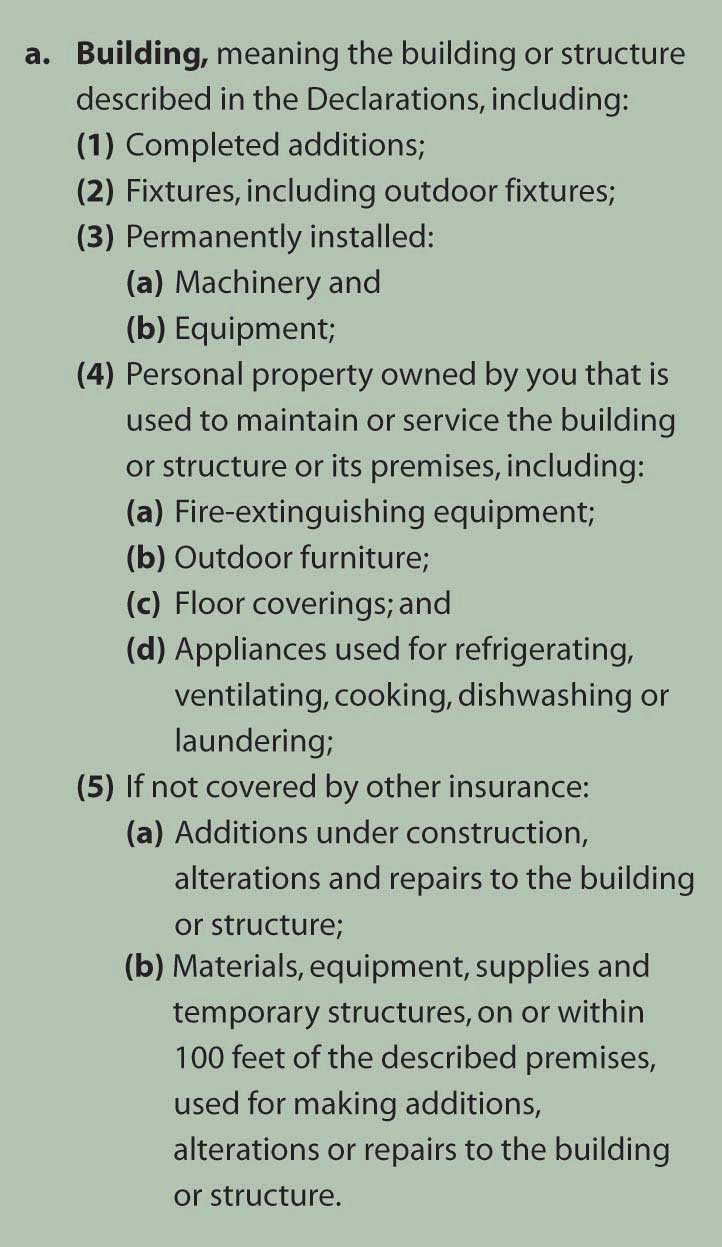

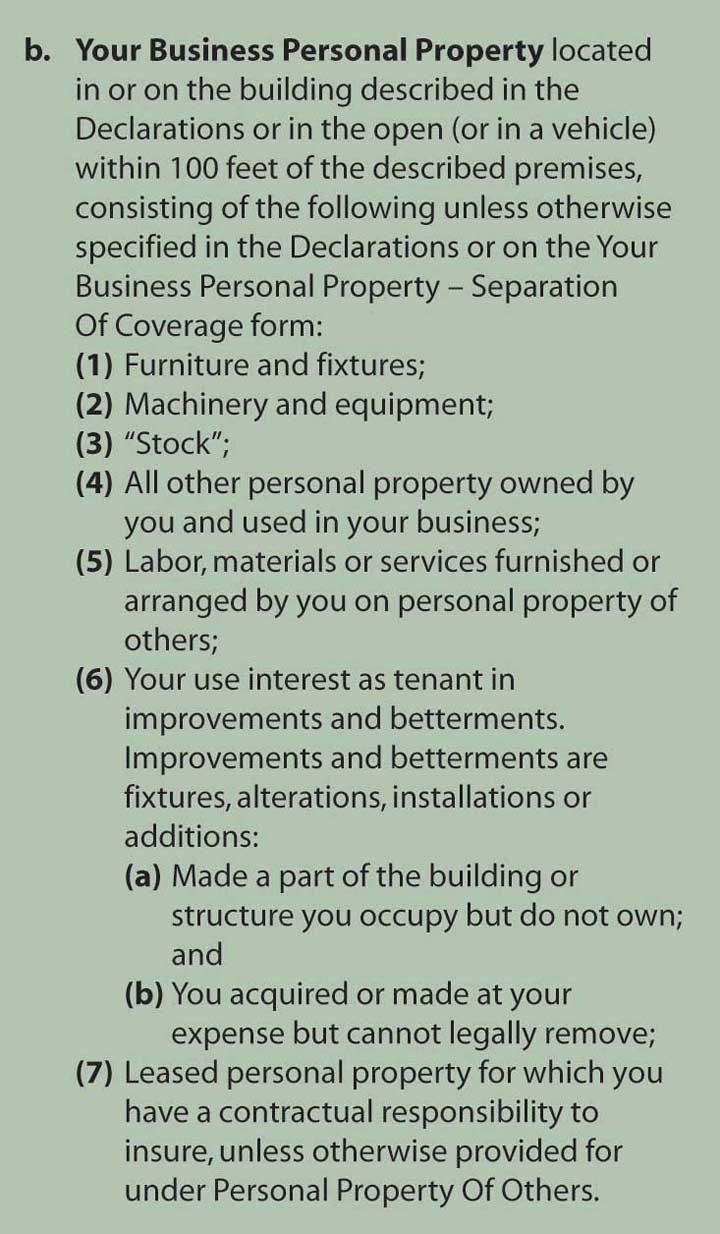

Lo que constituye un inmueble y propiedad personal empresarial puede parecer obvio. El asegurador, sin embargo, debe ser muy preciso al definir su intención porque, como saben, el seguro es un contrato de adhesión. Las ambigüedades, por lo tanto, se interpretan generalmente a favor del asegurado. La figura\(\PageIndex{1}\) enumera los elementos definidos como edificios. La figura\(\PageIndex{2}\) enumera aquellos elementos definidos como propiedad personal comercial.

Figura

\(\PageIndex{1}\): Edificio como se define en la ISO Formulario de Cobertura de Edificación y

Bienes Personales (Muestra) Fuente: ISO

Edificio de Propiedad Comercial y Cobertura de Bienes Personales Formulario CP 00 10 06 07.

Incluye material protegido por derechos de autor de Insurance Services Office, Inc.,

con su permiso.

Figura

\(\PageIndex{1}\): Edificio como se define en la ISO Formulario de Cobertura de Edificación y

Bienes Personales (Muestra) Fuente: ISO

Edificio de Propiedad Comercial y Cobertura de Bienes Personales Formulario CP 00 10 06 07.

Incluye material protegido por derechos de autor de Insurance Services Office, Inc.,

con su permiso.  Figura

\(\PageIndex{2}\): Propiedad Personal Empresarial tal como se define en la ISO Formulario de Cobertura de

Edificación y Bienes Personales (Muestra) Fuente:

ISO Edificio de Propiedad Comercial y

Formulario de Cobertura de Bienes Personales CP 00 10 06 07. Incluye material protegido por derechos de autor de Insurance

Services Office, Inc., con su permiso.

Figura

\(\PageIndex{2}\): Propiedad Personal Empresarial tal como se define en la ISO Formulario de Cobertura de

Edificación y Bienes Personales (Muestra) Fuente:

ISO Edificio de Propiedad Comercial y

Formulario de Cobertura de Bienes Personales CP 00 10 06 07. Incluye material protegido por derechos de autor de Insurance

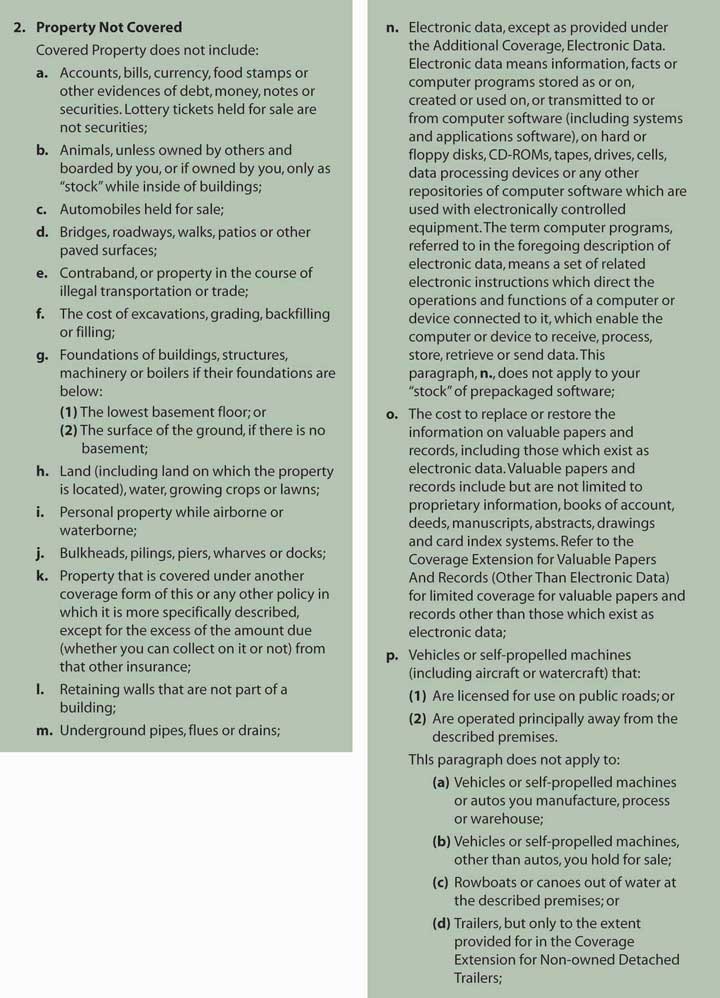

Services Office, Inc., con su permiso. Además de limitar la cobertura al definir la propiedad personal de edificios y negocios, el BPP enumera propiedades específicas que están excluidas de la protección. Estos elementos se enumeran en la Figura \(\PageIndex{3}\). Las razones de las exclusiones en los seguros se discutieron anteriormente. Anote en Figura\(\PageIndex{3}\) y en el apartado correspondiente de la política la exclusión de “ datos electrónicos, salvo lo previsto bajo coberturas adicionales”. En la parte f (4) de Coberturas Adicionales, que se discute a continuación y en la Figura \(\PageIndex{4}\), los datos electrónicos que se cubren se limitan a una pérdida de hasta $2,500 sostenida en un año. El bajo límite de equipos electrónicos y pérdidas de datos han impulsado a muchas empresas a comprar el aval de comercio electrónico discutido en “11: Gestión de Riesgos Patrimoniales”. Esta exclusión no siempre es notada por las empresas. Para asegurar una cobertura adecuada, las aseguradoras comenzaron a ofrecer programas educativos a los gestores de riesgos sobre sus exposiciones al riesgo cibernético.

Figura

\(\PageIndex{3}\): Propiedad catalogada no cubierta como se define en la ISO Formulario de cobertura de

edificios y bienes personales (muestra) Fuente:

ISO Edificio de propiedad comercial y

formulario de cobertura de propiedad personal CP 00 10 06 07. Incluye material protegido por derechos de autor de Insurance

Services Office, Inc., con su permiso.

Figura

\(\PageIndex{3}\): Propiedad catalogada no cubierta como se define en la ISO Formulario de cobertura de

edificios y bienes personales (muestra) Fuente:

ISO Edificio de propiedad comercial y

formulario de cobertura de propiedad personal CP 00 10 06 07. Incluye material protegido por derechos de autor de Insurance

Services Office, Inc., con su permiso.  Figura

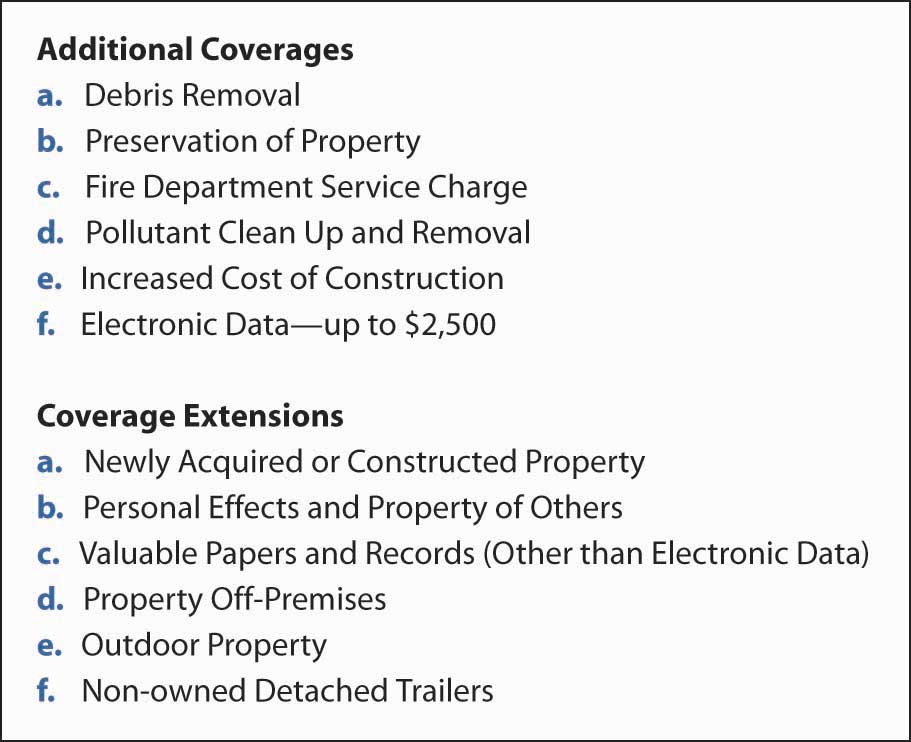

\(\PageIndex{4}\): Cobertura adicional y extensión de cobertura como

aparece en el

formulario ISO de cobertura de edificios y bienes personales

Figura

\(\PageIndex{4}\): Cobertura adicional y extensión de cobertura como

aparece en el

formulario ISO de cobertura de edificios y bienes personalesCoberturas adicionales y extensiones de cobertura

Además de pagar la reparación o reposición de los bienes enumerados cuando sea causado por un peligro cubierto, el BPP paga otros costos relacionados. El BPP también extiende la cobertura bajo condiciones especificadas. Estas adiciones y extensiones de cobertura se enumeran en la Figura\(\PageIndex{4}\).

El valor de estas coberturas adicionales y extendidas puede ser significativo. La remoción de escombros, por ejemplo, es un costo que a menudo es pasado por alto por los asegurados, pero que puede implicar miles de dólares. Los tornados recientes en el medio oeste de Estados Unidos causaron fuertes daños a la propiedad, y para muchos asegurados, los costos más significativos involucraron la remoción de ramas de árboles y otros escombros.

Una cobertura adicional interesante es la limpieza y remoción de contaminantes, disposición que especifica las condiciones bajo las cuales, y en qué medida, la protección de los costos de limpieza son pagados por la aseguradora. Debido a grandes pasivos potenciales, la cobertura se define de manera restrictiva como aquellas situaciones causadas por una pérdida cubierta, y solo por pérdidas en las instalaciones descritas. La cantidad de protección disponible también es limitada.

Las coberturas extendidas ofrecen principalmente protección para propiedades no incluidas en la definición de edificios cubiertos y bienes personales. El propósito es brindar seguros específicos y limitados para estos inmuebles, razón por la cual se encuentran separados de la disposición general. Los bienes recién adquiridos y los bienes ajenos, por ejemplo, implican exposiciones distintas de las exposiciones generales, y requieren una atención especial en las extensiones de cobertura. Algunas de las extensiones de cobertura ofrecen protección contra pérdidas desde una breve lista de causas hasta propiedades excluidas de otro modo. El equipo para exteriores es un ejemplo de propiedad excluida de otra manera.

Valuación

Como se ha discutido en capítulos anteriores, los pagos del seguro de propiedad pueden realizarse ya sea sobre una base de costo de reemplazo nuevo (RCN) o sobre una base de valor real en efectivo (ACV). Si el asegurado elige valor efectivo real, entonces se aplica la disposición 7 valuación de la sección E, condiciones de pérdida. La disposición de valoración involucra una serie de partes.Una descripción detallada de esta parte de la póliza está fuera del alcance de este texto. Las partes b) a e) explican la intención de valuación de la aseguradora en situaciones que involucran a RCN cuando la ACV puede ser difícil de medir o inapropiada. La parte b), por ejemplo, permite el pago en RCN por pérdidas relativamente pequeñas: las valoradas en $2,500 o menos.

Si el asegurado elige costo de reposición nuevo, esta cobertura opcional deberá ser designada en las declaraciones. Además, el asegurado debe reconocer la necesidad de límites más altos que si se utiliza ACV. Por lo general, la aseguradora no cobra una tasa más alta por la cobertura de RCN; sin embargo, se necesita más cobertura, lo que se traduce en una prima más alta. Para que se pague RCN, el asegurado deberá reparar o sustituir efectivamente el bien cubierto. De lo contrario, la aseguradora pagará sobre una base ACV.

Límites de Seguros

Como se acaba de discutir, debe ser cauteloso al seleccionar una cantidad de seguro que cubra sus pérdidas potenciales. La aseguradora no pagará más que el límite del seguro, excepto por las extensiones de cobertura y adiciones de cobertura ( cargos de bomberos, limpieza de contaminación y datos electrónicos). Además de la preocupación por contar con una cantidad suficiente de seguro para cubrir el valor de cualquier pérdida, algunos asegurados necesitan preocuparse por la violación de la provisión de coaseguro, que se encuentra bajo la sección F, condiciones adicionales del BPP. La póliza proporciona ejemplos de coaseguro. Un ejemplo de subseguro en la póliza se proporciona en la Tabla 15.1 a continuación.

| Ejemplo #1 (Subseguro) | ||

|---|---|---|

| Cuando: | El valor de la propiedad es: | 250,000 |

| El porcentaje de Coaseguro para ello es: | 80% | |

| El Límite del Seguro para ello es: | $100,000 | |

| El Deducible es: | $250 | |

| El monto de la pérdida es: | $40.000 | |

| Paso (1): | $250,000 × 80% = $200,000 | |

| (el monto mínimo de seguro para cumplir con sus requisitos de Coaseguro) | ||

| Paso (2): | $100,000 ÷ $200,000 = .50 | |

| Paso (3): | $40,000 × .50 = $20,000 | |

| Paso (4): | $20,000 — $250 = $19,750 | |

| No pagaremos más de $19,750. Los $20,250 restantes no están cubiertos. | ||

Fuente: ISO Edificio de Propiedad Comercial y Cobertura de Bienes Personales Formulario CP 00 10 06 07. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

La póliza BPP continúa incluyendo una provisión de coaseguro como condición importante de cobertura. Para la mayoría de los asegurados, sin embargo, existe la opción de anular la cláusula de coseguro con una opción de valor pactado, que se encuentra en la sección G de coberturas optativas. La opción de valor pactado requiere que el asegurado compre un seguro igual al 100 por ciento del valor del inmueble, según se determine al inicio de la póliza. Si el asegurado lo hace, entonces no se aplica la provisión de coseguro y todas las pérdidas se pagan en su totalidad, hasta el límite del seguro. La redacción de la política se muestra en la Figura\(\PageIndex{5}\).

Figura

\(\PageIndex{5}\): Opción de Valor Acordado en ISO Formulario de Cobertura de Edificación y

Bienes Personales (Muestra) Fuente: ISO

Edificio de Propiedad Comercial y Cobertura de Bienes Personales Formulario CP 00 10 06 07.

Incluye material protegido por derechos de autor de Insurance Services Office, Inc.,

con su permiso.

Figura

\(\PageIndex{5}\): Opción de Valor Acordado en ISO Formulario de Cobertura de Edificación y

Bienes Personales (Muestra) Fuente: ISO

Edificio de Propiedad Comercial y Cobertura de Bienes Personales Formulario CP 00 10 06 07.

Incluye material protegido por derechos de autor de Insurance Services Office, Inc.,

con su permiso. La opción de valor pactada, sin embargo, no asegura que el asegurado tenga suficientes límites de seguro para cubrir una pérdida total, especialmente en tiempos de alta inflación. Para evitar la retención no deseada de valores de pérdida por encima del límite del seguro, el asegurado puede adquirir la opción de guardia de inflación que se encuentra en la sección G, coberturas opcionales (que se discute en “13: Contratos de Gestión Multiriesgo- Propietarios”). La opción de guardia de inflación prevé aumentos periódicos automáticos en los límites del seguro; la intención es mantener el ritmo de la inflación. El monto del incremento anual se muestra como porcentaje en las declaraciones.

Causas de pérdida

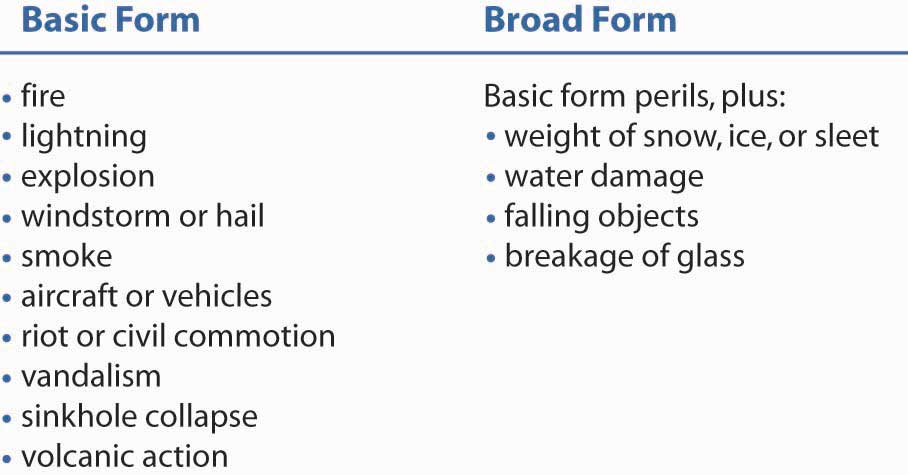

Acabamos de describir algunos elementos importantes de la forma BPP. Una comprensión completa de la cobertura requiere una lectura profunda y consideración del impacto de cada disposición. En cuanto a qué peligros están cubiertos, la sección patrimonial del CPP ofrece tres opciones: las causas básicas de forma de pérdida, las causas amplias de la forma de pérdida y las causas especiales de forma de pérdida.

Causas de pérdida: forma básica

La forma de causas básicas de pérdida es una opción denominada peligros de la póliza de propiedad comercial que cubre once peligros nombrados (ver Figura\(\PageIndex{6}\)). Algunos peligros están definidos y otros no. Cuando exista, el uso común del término, complementado con dictámenes judiciales, aportará su significado.

El fuego, por ejemplo, no está definido porque tiene un significado jurídico generalmente aceptado. Las pólizas de seguro cubren solo ciertos incendios. Si bien el calor excesivo puede ser suficiente para que se aplique la protección contra incendios, normalmente se requiere oxidación que da como resultado una llama o brillo. Además, la llama debe ser hostil, no dentro de algún contenedor previsto. Por ejemplo, si arrojas algo a una chimenea, intencionalmente o no, ese fuego no es hostil y la pérdida probable no está cubierta.

Una revisión de la póliza y “13: Contratos de Gestión Multiriesgo - Propietarios”, donde se discutieron muchos de estos mismos peligros cuando se aplican a la cobertura de propietarios de viviendas, pueden aclarar qué situaciones de pérdida son pagaderas sobre las causas básicas de forma de pérdida. La revisión de las exclusiones es igual de importante.

Figura

\(\PageIndex{6}\): Formas de Causas de Pérdida,

Política de Propiedad Comercial ISO

Figura

\(\PageIndex{6}\): Formas de Causas de Pérdida,

Política de Propiedad Comercial ISOLas exclusiones que se encuentran en la forma de causas básicas de pérdida se pueden clasificar de la siguiente manera:

- Ordenanza de derecho

- Movimiento de la Tierra

- Acción Gubernamental

- Peligros nucleares

- Fallo de alimentación

- Guerra y acción militar

- Daños por agua

- Hongos, podredumbre húmeda, podredumbre seca y bacterias

- Los demás, que involucren principalmente averías eléctricas, mecánicas y de vapor

La mayoría de estas exclusiones involucran eventos con potencial catastrófico, como las inundaciones (la exclusión del agua).

Causas de la pérdida: forma amplia

La forma amplia de causas de pérdida es una opción denominada de peligros de la póliza de propiedad comercial que cubre quince peligros nombrados. Se diferencia de la forma básica en agregar algunos peligros, como se enumera en la Figura\(\PageIndex{6}\). La geografía puede dictar, en cierta medida, preferencia por la forma amplia debido a su cobertura de hielo y nieve. También tenga en cuenta que el peligro de daño por agua es por la “fuga repentina y accidental de agua o vapor que resulta de la rotura o agrietamiento de parte de un aparato o sistema que contiene agua o vapor (no un sistema de aspersión)”. No cubre inundaciones u otros tipos similares de daños catastróficos por agua.

Además de agregar estos peligros, la forma amplia incluye una disposición para cubrir el colapso causado por los peligros señalados o por la descomposición oculta; daños ocultos por insectos o alimañas; peso de personas o bienes personales; peso de lluvia que se acumula en un techo; o uso de materiales defectuosos en la construcción, remodelación, o renovación. Si bien esta cobertura adicional de “colapso” no aumenta la cantidad de cobertura disponible (como lo hacen las otras coberturas adicionales), sí amplía la lista de situaciones de pérdida cubierta.

La exclusión de moho se discutió en capítulos anteriores. La redacción exacta de la exclusión se extrae de la ISO Causas de Pérdida—Forma Amplia en la Figura\(\PageIndex{7}\).

Figura

\(\PageIndex{7}\): Exclusión de moho como aparece en la ISO Causas de

Pérdida—Forma Amplia (Muestra) Fuente: Propiedad Comercial ISO Causas

de Pérdida—Forma Ancha CP 10 20 06 07. Incluye material protegido por derechos de autor de

Insurance Services Office, Inc., con su

permiso. La cobertura adicional en la póliza permite un límite de cobertura para moho hasta por solo $15,000, como se señala en Cobertura adicional: cobertura limitada para “hongos”, podredumbre húmeda, podredumbre seca y bacterias.

La cobertura descrita en D2. de esta Cobertura Limitada está limitada a $15,000. Independientemente del número de reclamaciones, este límite es el máximo que pagaremos por el total de todas las pérdidas o daños que surjan de todas las ocurrencias de Causas de Pérdida Cubiertas (distintas de incendios o relámpagos) e Inundación que tengan lugar en un periodo de 12 meses (comenzando con el inicio del presente anual periodo de política). Con respecto a una ocurrencia particular de pérdida que resulte en 'hongo', podredumbre húmeda o seca o bacterias, no pagaremos más de un total de $15,000 aunque el 'hongo, 'pudrición húmeda o seca o bacteria siga estando presente o activa, o recurre, en una póliza posterior period.ISO Propiedad Comercial Causas de Pérdida—Forma Ancha CP 10 20 06 07. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

La cobertura de ingresos de negocios se discutirá en la siguiente sección. Por ahora, es importante señalar que, bajo la exclusión de moho y extensión de cobertura, los ingresos por interrupción del negocio se proporcionan por sólo treinta días. No es necesario que los días sean consecutivos.

Volviendo al tema de causa de pérdida, es muy importante tener una definición clara de lo que se considera una causa de pérdida para los límites de cobertura. Si el peligro causó o no una pérdida o dos pérdidas separadas es imperativo para comprender la política. Un ejemplo de ello es el de las complejas decisiones respecto a si la pérdida de los dos edificios del World Trade Center fue una pérdida o dos pérdidas separadas de dos causas separadas de pérdida. Las apuestas eran muy altas, con 3.500 millones de dólares de límite. Para entender el tema con mayor claridad, vea la casilla “Límites de responsabilidad: ¿Un evento o dos?”

Límites de responsabilidad: ¿Un evento o dos?

¿Los atentados terroristas del 11 de septiembre contra el World Trade Center constituyeron una pérdida o dos? La resolución a esta pregunta está lejos de ser simple. La controversia en torno a este tema ilustra las ambigüedades inherentes a algunos contratos de seguros comerciales.

Cuando los dos aviones secuestrados impactaron las torres del World Trade Center en la mañana del 11 de septiembre de 2001, los contratos de seguro y reaseguro de la propiedad seguían bajo acuerdos ligantes. De esta manera, la redacción de los acuerdos vinculantes se convirtió en el tema central de este caso. En el momento de los ataques, la compañía del ejecutivo inmobiliario Larry A. Silverstein apenas había adquirido recientemente un contrato de arrendamiento de noventa y nueve años en el World Trade Center y aún no había finalizado la cobertura de seguros, que proporcionaba hasta 3.5 mil millones de dólares en daños patrimoniales y pasivos por suceso. Con pólizas de tal tamaño, que tienen grandes requisitos de reaseguro, no es raro que las pólizas finales no estén vigentes cuando el asegurado inicia operaciones.

El reasegurador con sede en el Reino Unido Swiss Re había acordado suscribir el 22 por ciento de la cobertura en el inmueble una vez que la pérdida superara los 10 millones de dólares, lo que se tradujo en 3.5 mil millones de dólares por ocurrencia en este caso. Después de los atentados, Swiss Re argumentó que su acuerdo preliminar con el arrendatario definió la ocurrencia como “todas las pérdidas o daños que sean atribuibles directa o indirectamente a una causa o una serie de causas similares” y que “todas esas pérdidas se sumarán juntas y el monto total de tales las pérdidas se tratarán como una sola ocurrencia independientemente del período de tiempo o área durante la cual se produzcan tales pérdidas”. Silverstein, sin embargo, argumentó que cada uno de los accidentes aéreos fue un hecho separado y a su compañía se le debían más de 7 mil millones de dólares por los dos ataques.

La fuzziness del lenguaje ha sido muy problemática. Esto dio lugar a dos veredictos opuestos en causas judiciales separadas. En la Fase I, prevalecieron las aseguradoras. En la Fase II, Silverstein sí. El primer jurado encontró que “la forma utilizada por el corredor Willis Group Holdings Ltd., más que una forma rival utilizada por Travelers u otras formas, y que la forma Willis, conocida como WilProp 2000, tenía un lenguaje específico que definía lo que le sucedió al World Trade Center como una sola ocurrencia”. Bajo esta forma WilProp, suceso significa “todas las pérdidas o daños que sean atribuibles directa o indirectamente a una causa o a una serie de causas similares. Todas esas pérdidas se suman y el monto total de dichas pérdidas se trata como una sola ocurrencia independientemente del período de tiempo o área durante la cual se produzcan tales pérdidas”.

En el segundo caso, el jurado coincidió con Silverstein en que hubo dos ocurrencias, al menos según lo definen los acuerdos de seguro temporal que vinculaban al grupo de aseguradoras que estuvieron involucradas en el segundo caso. A raíz del segundo fallo, Silverstein tuvo una puerta abierta para cobrar “hasta el doble de la cantidad total asegurada de 1.100 millones de dólares por suceso de la que eran responsables las nueve aseguradoras”.

Estas dos sentencias contradictorias se derivan de tres pruebas:

- La prueba de causa—la pregunta es: ¿Había más de una causa subyacente a la pérdida? Como tal, se puede determinar que la caída de las torres gemelas resultó de una conspiración de Osama bin Laden.

- La prueba del efecto (menos prevalente) —La pregunta es, ¿Hubo más de una pérdida distinta? Como tal, la prueba analiza cada lesión o daño para determinar el número de pérdidas.

- Prueba de eventos desafortunados—Esta prueba combina la prueba de causa con elementos de la prueba de efecto; aquí, la proximidad de la causa de pérdida es importante. Debido a que hubo dos aviones que causaron la pérdida, la pérdida se considera como dos pérdidas separadas.

Los casos del World Trade Center se escucharon en un tribunal federal, el Tribunal de Distrito de Estados Unidos para el Distrito Sur de Nueva York en Manhattan. En última instancia, sin embargo, el asunto se resolvió fuera de los tribunales. En marzo de 2007, el Superintendente de Seguros de Nueva York, Eric Dinallo, solicitó que dos representantes de Silverstein Properties y cada una de las siete aseguradoras involucradas en la disputa de solución del WTC asistieran a una reunión con el departamento de seguros del estado para cerrar el litigio en curso. Después de semanas de tensas negociaciones, el entonces gobernador de Nueva York Eliot Spitzer y el Superintendente Dinallo anunciaron el 23 de mayo de 2007, que se había negociado con éxito un acuerdo entre las partes. Travelers, Zurich, Swiss RE, Employers Insurance of Wausau, Allianz Global, Industrial Risk Insurance y Royal Indemnity Company acordaron resolver todos los casos judiciales pendientes y procedimientos relacionados por un total de $2 mil millones. Spitzer y Dinallo describieron como el asentamiento más grande en la historia regulatoria. Los montos específicos pagados por cada empresa no fueron revelados debido a acuerdos de confidencialidad. La resolución de esta disputa elimina el último gran obstáculo para la remodelación del World Trade Center según lo planeado por Silverstein Properties y la Autoridad Portuaria de Nueva York y Nueva Jersey.

Para abordar el problema subyacente en la liquidación de pérdidas largamente demorada, el Superintendente Dinallo emitió un boletín el 16 de octubre de 2008, requiriendo que las aseguradoras brinden certidumbre contractual para los acuerdos de cobertura. Esta certeza contractual requería que el lenguaje contractual en las pólizas de seguros se consolidara dentro de los treinta días siguientes a la emisión y la entrega de la póliza antes, en o puntualmente después de la fecha de inicio de la póliza. Esto garantizaría que las disposiciones de política, como la cuestión de si la destrucción de las torres gemelas fue uno o dos hechos asegurados, se establezcan definitivamente antes de una pérdida. A las aseguradoras se les dio doce meses a partir de la fecha del boletín de Dinallo para que las pólizas y procedimientos se ajustaran a la norma. Cuando la Sociedad de Gestión de Riesgos y Seguros (RIMS) le preguntó qué pasaría si los transportistas no cumplieran con el plazo de cumplimiento, el Departamento de Seguros de Nueva York respondió que “consideraría regulaciones que deletrean reglas más detalladas. Los reglamentos tienen fuerza de ley y se pueden valorar sanciones a los licenciatarios”. El presidente y director general de Willis Group Holdings, Joe Plumeri, elogió la regla de certeza contractual, diciendo: “No hay absolutamente ninguna excusa para que las pólizas se entreguen meses después de su inicio, una práctica demasiado común en este negocio. ... Estamos en el negocio de cumplir promesas, y la industria aseguradora en su conjunto no puede hacer menos. Creemos que la industria debe vigilarse a sí misma, adoptar un enfoque de principios para hacer negocios y adoptar estas medidas lo antes posible”.

El prolongado asentamiento de la destrucción del World Trade Center proporciona un ejemplo de alto perfil de los problemas que pueden surgir debido a términos políticos inciertos. Esto no suele ser un problema con la mayoría de las pólizas de seguro escritas en formularios estandarizados aprobados por el departamento de seguros del estado. En el caso de grandes clientes comerciales, líneas de excedentes y excedentes, y mercados de reaseguros, sin embargo, es probable que surja debido a la complejidad del alcance del negocio, grado de riesgo y falta de autoridad regulatoria. En caso de que la regla de certidumbre contractual en Nueva York resulte exitosa en la reducción de disputas, RIMS anticipa que otros estados seguirán el ejemplo al aprobar requisitos similares.

Preguntas para Discusión

- ¿Con qué fallo está de acuerdo en este complejo caso? ¿Cuál es la justificación del fallo contra el arrendatario en este caso, y el que está a favor del arrendatario? ¿Cree que este fallo es ético a la luz de la pérdida masiva?

- En términos éticos, ¿quién debería realmente sufrir la carga del ataque contra Estados Unidos el 11 de septiembre? ¿Debería ser algún ciudadano particular o la industria privada de seguros?

Fuentes: E. E. Mazier, “Swiss Re Presses 'One Attack' Theory”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 29 de octubre de 2001; E. E. Mazier, “Experts View Swiss Re WTC Demanda como un atolladero legal sin precedentes”, National Underwriter Online News Service, 31 de octubre de 2001; Mark E. Ruquet, “Aseguradoras para perder el caso del WTC: Agente Univ.”, Servicio Nacional de Noticias en Línea de Suscriptores, 22 de julio de 2002; E. Mazier, “Jueces envía reclamo del WTC a juicio con jurado”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 10 de junio de 2002; E. Mazier, “Juez dictamina que el terror del WTC es un evento”, Servicio Nacional de Noticias Online Underwriter, 25 de septiembre de 2002; E. Mazier, “Caso Swiss Re Silverstein WTC in Shambles,” National Underwriter Online News Service, 27 de septiembre de 2002; “Tale of Two Trials: Contract Language Underlies Contradictory World Trade Center Verdicts”, BestWire, 9 de diciembre de 2004, consultado el 27 de marzo de 2009, www3.ambest.com/frames/frameserver. asp? altsrc=23&tab=1&site=news&refNum=70605; Mark E. Ruquet, “Spitzer encabeza el acuerdo de seguros WTC por $2 mil millones”, Asegurador Nacional, Property & Casualty/Risk & Benefits Management Edition, 23 de mayo de 2007, consultado en marzo 29, 2009, www.property-casualty.com/noticias/2007/5/pages/Spitzer-spearheads—2-Billion-WTC-Insurance-Settlement.aspx; Mark E. Ruquet, “WTC Deal Obtiene Dinallow Off con el pie derecho”, Asegurador Nacional, Property & Casualty/ Edición de Gestión de Riesgos y Beneficios, 18 de junio , 2007, accessed March 29, 2009, www.property-casualty.com/issues/2007/24/pages/WTC-Deal-Gets-Dinallo-off-on-Right-Foot.aspx; Daniel Hays, “La nueva regulación de N.Y. exige certeza en el contrato de política”, Asegurador nacional, propiedad y casualidad/riesgo y beneficios Management Edition, 16 de octubre de 2008, consultado el 29 de marzo de 2009, www.property-casualty.com/noticias/2008/10/Pages/New-N-Y—regulation-calls-for-policy-contract-certity.aspx; Daniel Hays, “RIMS reacciona a la regulación de certidumbre contractual de Nueva York”, Asegurador Nacional, Propiedad & amp; Casualty/Risk & Benefits Management Edition, 22 de octubre de 2008, consultado el 29 de marzo de 2009, www.property-casualty.com/noticias/2008/10/Pages/Rims-Reacts-to-N-Y—Contract-Certainty-Regulation.aspx; Mark E. Ruquet, “Willis CEO aplaude a N.Y. Move On Contract Certainty-Regulation.aspx; Mark E. Ruquet, “Willis National Underwriter, Property & Casualty/ Risk & Benefits Management Edition, 17 de octubre de 2008, consultado el 29 de marzo de 2009, www.property-casualty.com/noticias/2008/10/Pages/Willis-CEO-Applauds-n-y—move-on-contract-certity.aspx; Ver toda la cobertura mediática al final de 2004 y después.

Causas de Pérdida—Forma Especial

La forma de causas especiales de pérdida es un peligro abierto o opción de cobertura de todo riesgo para la póliza de propiedad comercial. Es decir, en lugar de enumerar aquellos peligros que están cubiertos, la forma especial brinda protección para todas las causas de pérdida no excluidas específicamente. En esta forma, entonces, las exclusiones definen la cobertura. Recuerde que todas aquellas exclusiones enumeradas en la forma básica, excepto la categoría “otra” y algunos aspectos de la exclusión de daños por agua, aplican a la forma especial.

La mayoría de las exclusiones adicionales encontradas en la forma especial se refieren ya sea a potenciales catastróficos o a eventos no fortuitos. Entre las exclusiones de catástrofes se encuentran las explosiones de calderas o maquinaria. Las exclusiones no fortuitas se refieren a artículos como el desgaste , el humo de las manchas agrícolas y los daños en el interior de un edificio causados por las condiciones climáticas, a menos que el exterior del edificio se dañe primero.

Algunos expertos consideran que el mayor beneficio de la forma especial sobre la forma amplia es la cobertura contra robo. Puede recordar que el robo no es un peligro listado en la forma amplia o básica. La cobertura de robo por cualquier causa, sin embargo, es demasiado costosa para la mayoría de los asegurados. La forma especial, por lo tanto, incluye algunas limitaciones a esta protección. Por ejemplo, no están cubiertas la deshonestidad de los empleados y la pérdida de bienes que parecen haber sido robados pero para los que no hay evidencia física de robo (“desaparición misteriosa”). Además, ciertos tipos de propiedad como patrones, tintes, pieles, joyas y boletos están cubiertos contra robo solo hasta montos especificados. El formulario especial también brinda cobertura para bienes en tránsito.

Cobertura de propiedad consecuente: Cobertura de Ingresos de Negocios (BIC)

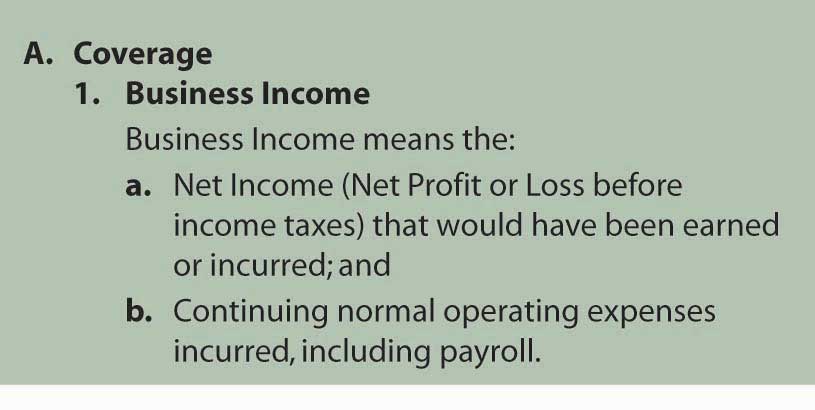

Además del costo de reparar y/o reemplazar bienes dañados o perdidos, es probable que un negocio experimente algunas consecuencias negativas de no poder usar los bienes dañados o perdidos, lo que se señaló en capítulos anteriores. Esas consecuencias negativas suelen implicar la reducción de los ingresos (ventas) o el aumento de los gastos, ambos de los cuales reducen el ingreso neto (beneficio). La póliza de propiedad comercial brinda cobertura por pérdidas de ingresos netos a través del formulario de cobertura de ingresos comerciales (BIC). El BIC protege contra la interrupción del negocio y las pérdidas de gastos adicionales.

Interrupción del negocio

Cuando las operaciones cierran (se interrumpen) por pérdida de bienes físicos, es probable que un negocio pierda ingresos. La definición de ingresos empresariales en el BIC se proporciona en la Figura \(\PageIndex{8}\).

Figura

\(\PageIndex{8}\): Ingresos de Negocios tal y como se define en el Formulario de Cobertura de

Ingresos (y Gastos Extra) de la ISO (Muestra) Fuente: ISO Propiedad

Comercial Ingreso (y Gasto Extra) de Negocios

Formulario de Cobertura CP 00 30 06 07. Incluye material protegido por derechos de autor de Insurance

Services Office, Inc., con su permiso.

Figura

\(\PageIndex{8}\): Ingresos de Negocios tal y como se define en el Formulario de Cobertura de

Ingresos (y Gastos Extra) de la ISO (Muestra) Fuente: ISO Propiedad

Comercial Ingreso (y Gasto Extra) de Negocios

Formulario de Cobertura CP 00 30 06 07. Incluye material protegido por derechos de autor de Insurance

Services Office, Inc., con su permiso. Los gastos normales de operación son aquellos costos asociados a la actividad del negocio, no los materiales que pueda consumir el negocio. Entre los gastos de operación se incluyen los gastos de nómina, calefacción e iluminación, publicidad e intereses.

La intención del BIC es mantener la misma situación financiera del asegurado con o sin pérdida. El pago, por lo tanto, no cubre todos los ingresos perdidos porque esos ingresos generalmente cubren gastos, algunos de los cuales no continuarán. Sin embargo, debido a que algunos gastos continúan, la cobertura del ingreso neto por sí sola es insuficiente Un ejemplo de una pérdida BIC se da en “Business Income Coverage (BIC) Hypothetical Loss”.

Es importante anotar la redacción en la política. La cobertura se aplica únicamente a la interrupción del negocio por daños a la propiedad en la declaración. Más específicamente, la política establece,

Pagaremos la pérdida real de Ingresos Empresariales que sostenga debido a la 'suspensión' necesaria de sus 'operaciones' durante el 'periodo de restauración'. La 'suspensión' deberá ser causada por pérdida física directa o daño a bienes en los locales que se describen en las Declaraciones y para los que se muestre en las Declaraciones un Límite de Ingresos Empresariales del Seguro. La pérdida o daño debe ser causado o resultado de una Causa de Pérdida Cubierta. Con respecto a la pérdida o daño a bienes personales en propiedad abierta o personal en un vehículo, los locales descritos incluyen el área dentro de los 100 pies del sitio en el que los locales descritos son located.ISO Propiedad Comercial Ingresos (y Gastos Extra) Formulario de Cobertura CP 00 30 06 07. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

Bajo esta política, los negocios que sufrieron pérdidas por la contragolpe económica y el miedo después del 11 de septiembre de 2001, no serían cubiertos por su pérdida de ingresos. Para la discusión de este número, lea el recuadro “Interrupción del Negocio con y sin Pérdida Física Directa” en “11: Gestión de Riesgos Patrimoniales”.

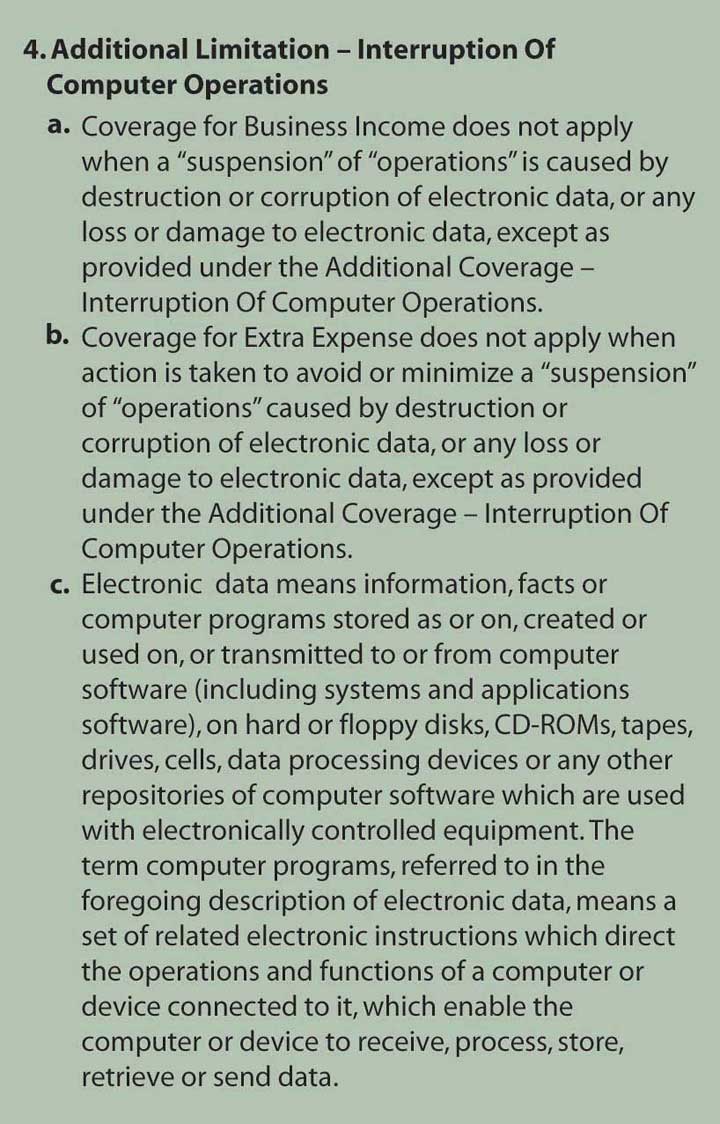

Como se señaló anteriormente en la discusión de la política BPP, esta parte del paquete comercial también limita la cobertura por interrupción de operaciones informáticas bajo la Sección 4, tal como se presenta en la Figura \(\PageIndex{9}\).

En Cobertura Adicional, el monto disponible por interrupción del funcionamiento de la computadora es de $2,500. No es de extrañar que muchos negocios compren hoy el aval de comercio electrónico o compren las nuevas pólizas a las empresas descritas en “11: Gestión de Riesgos Patrimoniales” y “12: La Gestión del Riesgo de Responsabilidad”

Gasto Extra

Además de perder ventas, un negocio puede necesitar incurrir en diversos gastos después de daños a la propiedad para minimizar la pérdida adicional de ventas. Estos gastos extras también son cubiertos por el BIC. Un banco, por ejemplo, no podría simplemente cerrar operaciones si un incendio destruyera su edificio porque los clientes del banco dependen de tener acceso rápido a los servicios financieros. En consecuencia, es probable que el banco establezca operaciones en una ubicación temporal (reduciendo así el alcance de los ingresos perdidos) mientras se está reparando la propiedad dañada. La renta en la ubicación temporal más cualquier incremento en otros gastos se considerarían gastos extras cubiertos.

Causas de pérdida

Las mismas tres opciones de peligros disponibles para el BPP también están disponibles para el BIC. Debido a que el BIC requiere que la pérdida de ingresos cubierta sea resultado de pérdida física directa o daño a bienes descritos en las declaraciones, la mayoría de los asegurados eligen las mismas causas de forma de pérdida tanto para el BPP como para el BIC. Ahora, mostramos un ejemplo más detallado de una hipotética pérdida que ocurrió durante la inundación de Chicago en 1992.

Pérdida hipotética de cobertura de ingresos comerciales (BIC)

En la primavera de 1992, Chicago experimentó una inundación inusual aparentemente causada por daños a un sistema de túneles subterráneos. Se requirió que muchas firmas cerraran oficinas en la zona dañada. Entre ellas se encontraban grandes organizaciones contables, apenas dos semanas antes del plazo fiscal del 15 de abril. Así, las pérdidas se magnificaron por el hecho de que la inundación ocurrió durante la temporada fiscal. Asumir las siguientes condiciones hipotéticas para una de esas firmas.

| Información financiera de prepérdida | |

|---|---|

| Ingresos mensuales promedio | $500,000 |

| Ingresos promedio de abril (declarados en dólares de 1992) | $700,000 |

| Nómina promedio mensual | $300,000 |

| Nómina promedio de abril | $550,000 |

| Mensual calor, luz, agua | $25,000 |

| Renta mensual para oficina arrendada | $45,000 |

| Gasto mensual por intereses | $10,000 |

| Gastos mensuales de mercadotecnia | $15,000 |

| Otros gastos mensuales | $10,000 |

| Ingresos netos en abril | $45,000 |

| Información Financiera Postloss para Abril de 1992 | |

|---|---|

| Ingresos | $600,000 |

| Nómina | $540,000 |

| Utilidades | $30,000 |

| Renta en espacio céntrico | $0 |

| Renta de espacio temporal | $50,000 |

| Gasto por intereses | $10,000 |

| Gastos de mercadotecnia | 22.000 |

| Otros gastos | $20,000 |

| Pérdida neta | (72,000 dólares) |

Esta firma experimentó tanto una reducción en los ingresos como un aumento en los gastos. La pérdida de ganancia (utilidad neta) resultante es la pérdida cubierta en el BIC. Para este ejemplo, la pérdida equivale a 117,000 dólares, la suma de los ingresos no recibidos ($45.000) que se habrían esperado sin pérdida, más los ingresos reales perdidos (72,000 dólares) incurridos. Una pérdida tan sustancial por un periodo de dos semanas no es inusual.

Coaseguro

La provisión de coaseguro del BIC es una de las partes más confusas de cualquier póliza de seguro. Su propósito es el mismo que el discutido anteriormente, que es mantener la equidad en la fijación de precios. Su aplicación también es similar. La dificultad viene en definir el valor subyacente de la exposición total, que es necesario para aplicar cualquier provisión de coaseguro. En la Tabla 15.2 se muestra un ejemplo de subseguro de una póliza BIC. Se proporcionan más ejemplos en la muestra de políticas.

| Ejemplo #1 (Subseguro) | ||

|---|---|---|

| Cuando: | El Ingreso Neto y los gastos de operación correspondientes a los 12 meses siguientes a la fecha de inicio, o último aniversario anterior, de esta póliza en las instalaciones descritas habrían sido: | $400,000 |

| El porcentaje de Coaseguro es: | 50% | |

| El Límite del Seguro es: | $150,000 | |

| El monto de la pérdida es: | $80,000 | |

| Paso (1): | $400,000 × 50% = $200,000 | |

| (el monto mínimo de seguro para cumplir con sus requisitos de Coaseguro) | ||

| Paso (2): | $150,000 ÷ $200,000 = .75 | |

| Paso (3): | $80,000 × .75 = $60,000 | |

| No pagaremos más de $60,000. Los 20,000 dólares restantes no están cubiertos. | ||

Fuente: ISO Propiedad Comercial Ingreso Empresarial (y Gasto Extra) Formulario de Cobertura CP 00 30 06 07. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

Recuerde que una pérdida BIC equivale a ingresos netos más gastos operativos continuos. El coseguro, sin embargo, se aplica a los ingresos netos más todos los gastos de operación, un valor mayor. El monto del seguro requerido para cubrir la provisión del coseguro es algún porcentaje de este valor, con el porcentaje determinado por lo que el asegurado espera que sea el periodo máximo de interrupción. Si se espera una interrupción máxima de seis meses, por ejemplo, el porcentaje de coaseguro adecuado es del 50 por ciento (6/12). Si son nueve meses, es apropiado un porcentaje de coaseguro del 75 por ciento (9/12).

Sin embargo, debido a la complejidad de la provisión de coaseguro, muchos asegurados optan por una opción de valor pactado. Esta opción funciona bajo los mismos principios que los discutidos con respecto al BPP. Utilizando el ejemplo ilustrado en “Business Income Coverage (BIC) Hypothetical Loss”, podemos demostrar la aplicación de la provisión de coaseguro. Los requisitos de coseguro se aplican a los ingresos netos más gastos de operación ($95,000 más $405,000 mensuales en promedio, o $6,000,000 para el año). Si se utiliza una provisión de coaseguro del 50 por ciento porque el periodo máximo esperado de interrupción es de seis meses, entonces el monto del seguro requerido es de $3,000,000 (0.50 × $6,000,000). Si las cifras de abril son representativas (lo que realmente no es el caso de una oficina de contabilidad fiscal), entonces una interrupción de seis meses resultaría en una pérdida mucho menor.

Otras opciones

El BIC incluye una serie de opciones diseñadas para modificar la cobertura para las necesidades específicas del asegurado. Tres opciones que afectan la provisión de coaseguro son el límite mensual de indemnización, el plazo máximo de indemnización y los avales de nómina. Para una mejor comprensión, se invita al alumno a leer la política además de leer las siguientes explicaciones.

El límite mensual de indemnización niega la provisión de coaseguro de cobertura de ingresos de negocios; en cambio, se enumera un límite total, como es el porcentaje de ese límite disponible cada mes. La póliza usa el ejemplo de un límite de 120,000 dólares y ¼ de monto mensual. Para este ejemplo, solo están disponibles $30,000 (¼ × $120,000) cada mes. Una organización con ganancias estables y expectativas de un corto período de restauración probablemente consideraría que esta opción valdría la pena.

La opción de plazo máximo de indemnización también niega la provisión de coaseguro del BIC; en cambio, esta opción limita la duración de la cobertura a 120 días (o hasta que se alcance el límite, lo que ocurra primero). Tanto el plazo máximo de indemnización como el límite mensual de indemnización abordan el hecho de que la póliza estándar no puede utilizarse con una provisión de coaseguro inferior al 50 por ciento (seis meses).

En lugar de negar la provisión de coseguro, al igual que las dos opciones que acabamos de discutir, el refrendo de nómina permite al asegurado deducir algunos o todos los gastos de nómina del valor de los gastos operativos antes de calcular el requisito de coseguro. Hacerlo permite al asegurado adquirir menos seguro (y generalmente pagar primas más bajas) y aún así cumplir con la provisión de coseguro. También excluye la nómina de los gastos cubiertos, sin embargo, por lo que el asegurado debe sentirse seguro de que la nómina no se mantendrá durante un cierre. Un endoso común de nómina incluye noventa días de gastos de nómina en el cálculo del coseguro (y la cobertura BIC), asumiendo que un cierre corto podría permitir que el asegurado continúe pagando a los empleados. Para un cierre más prolongado, la terminación del empleo podría ser más rentable.

Conclusiones clave

En esta sección estudiaste la política de paquete comercial (CPP) y el componente de propiedad comercial del CPP:

- La póliza de paquete comercial (CPP) es una opción de seguro comercial modular que agrupa coberturas como propiedad comercial, responsabilidad general comercial, marina interior comercial, responsabilidad profesional y más, en una sola póliza.

- El CPP contiene los elementos estándar: portada, condiciones de política común y declaraciones comunes.

- Las exposiciones de propiedad comercial común están aseguradas a través de la póliza de propiedad comercial del CPP.

- Las declaraciones patrimoniales y condiciones del formulario de póliza de propiedad comercial identifican la ubicación cubierta, los valores y límites de la propiedad, las primas, deducibles y otros elementos.

- El formulario de la póliza de bienes inmuebles y personales (BPP) de la póliza de propiedad comercial brinda cobertura por pérdida física directa a edificios y contenidos y coberturas adicionales o extendidas, según la disposición de valoración del asegurado hasta los límites del seguro y sujeto a exclusiones listadas.

- Tres opciones de causas de pérdida están disponibles en el BPP: básica (once peligros nombrados), amplia (quince peligros nombrados) y especiales (peligros abiertos), todas sujetas a exclusiones.

- La póliza de propiedad comercial brinda cobertura de pérdidas de ingresos netos como consecuencia de no poder usar bienes dañados o perdidos a través del formulario de cobertura de ingresos comerciales (BIC).

- BIC protege contra interrupciones del negocio y pérdidas de gastos adicionales.

- El BIC ofrece las mismas tres opciones de causa de pérdida que el BPP.

- Tanto el BPP como el BIC están sujetos a provisiones de coaseguro; esto puede ser modificado en el BIC mediante el uso del límite mensual de indemnización, plazo máximo de indemnización y endosos de nómina.

Preguntas de Discusión

- ¿Qué tipos de propiedad están cubiertos en el BPP? ¿Cuáles son algunos ejemplos de propiedad excluida y por qué se excluyen?

- ¿Cómo puede un asegurado sortear la provisión de coseguro en el BPP? ¿Por qué un asegurado podría preferir hacer esto?

- ¿Qué tipo de pérdidas están cubiertas en el BIC? Proporcionar ejemplos.

- El edificio donde se encontraba la oficina de Alpha Mortgage Company

recibió daños menores por humo, lo que obligó a la empresa a reubicar sus

operaciones por un mes. Asumiendo una cobertura BIC estándar y las

siguientes condiciones hipotéticas, ¿qué cantidad de beneficios podría esperar recibir

la empresa?

Información financiera de prepérdida Ingresos mensuales promedio 220,000 Nómina promedio mensual $100,000 Mensual calor, luz, agua $25,000 Renta mensual para oficina arrendada $25,000 Gasto mensual por intereses $10,000 Gastos mensuales de mercadotecnia $5,000 Otros gastos mensuales $5,000 Información financiera posterior a la pérdida por un mes Ingresos $170,000 Nómina $100,000 Utilidades $30,000 Renta en oficina arrendada $0 Renta de espacio temporal $50,000 Gasto por intereses $0 Gastos de mercadotecnia $6,000 Otros gastos $12,000 - El Cine Multiplex Bravo tiene un límite de cobertura BIC de 200 mil dólares con un porcentaje de coaseguro de 50 por ciento. Durante el periodo anterior de un año, los ingresos netos y los gastos de operación del teatro sumaron 400,000 dólares. Si Bravo se ve obligado a cerrar uno de sus ocho cines por seis meses (incurriendo en una pérdida total de 60.000 dólares), ¿cuánto cubrirá BIC? ¿La compañía tiene suficientes seguros? ¿Tienen otras opciones?

- Supongamos que la Steinman Shoe Station es propietaria del

edificio de $1 millón en el que opera, mantiene inventario y otras propiedades

comerciales en el edificio por un valor de $700,000, y a menudo tiene

posesión de bienes de personas hasta un valor de $50.000 mientras

están siendo reparados. Por cada una de las siguientes pérdidas, ¿qué, si

acaso, pagará la aseguradora BPP de Steinman? Los límites son de $1 millón en

cobertura A y $800,000 en cobertura B. Se utiliza la

forma amplia de causas de pérdida y no hubo aval de comercio electrónico. Explique sus

respuestas.

- El daño por viento arranca las tejas del techo, con un costo de $20,000 para reemplazarlo. El valor real en efectivo es de $17,000.

- Un pirómano enfurecido inicia un incendio. El edificio requiere reparaciones por $15,000, se destruyen $17,000 de inventario y se queman $2,000 de bienes ajenos.

- Una tubería de agua estalla, destruyendo $22,000 de inventario y requiriendo $10,000 para reparar la tubería.

- El sistema informático se bloquea durante tres días.

- Steinman también compró un BIC con un límite de 250.000 dólares y una cláusula de coaseguro del 50

por ciento. No se utilizan otros endosos. A continuación se muestra un estado de resultados

limitado del año pasado.

Ingresos $2,000,000 Menos: Costo de los bienes vendidos $800,000 Utilidades $200,000 Nómina $400,000 Otros gastos $300,000 1,700,000 Beneficio $300,000 - ¿Cuánto en gastos espera Steinman no continuar en caso de un cierre? Explique.

- ¿Cuál es el periodo de cierre más largo que Steinman esperaría tras una pérdida?

- Si se produjera un cierre de tres meses tras el colapso del techo por el peso de la nieve, ¿cuál crees que sería la pérdida? Explicar.