17.3: Los riesgos relacionados con la mortalidad

- Page ID

- 65491

Objetivos de aprendizaje

En esta sección elaboramos sobre el riesgo de una muerte prematura:

- Las formas en que el riesgo de mortalidad causa pérdida

- El uso de tablas de mortalidad y tablas de esperanza de vida en la evaluación de las probabilidades de muerte prematura

- La mortalidad cambia con el tiempo

- Cuantificar la intensidad del riesgo a través del valor económico de una persona

Nuestras vidas implican incertidumbres y riesgos. En ocasiones, la incertidumbre se relaciona con la cuestión de si ocurrirá un evento (¿Y si me deshabilito? ¿Llegaré a la edad de jubilación?). En otros casos, definitivamente ocurrirá un evento, como la muerte; por lo tanto, el riesgo se relaciona con el momento del evento (todas las personas morirán, pero no sabemos cuándo). El manejo del riesgo de los individuos está fuertemente relacionado con la mortalidad porque determina las probabilidades de morir y sobrevivir. También se relaciona con palabras y conceptos como la esperanza de vida y con la medición de las amenazas financieras creadas por los riesgos del ciclo de vida. En la siguiente sección, exploraremos más a fondo el tema del riesgo de mortalidad: el riesgo de muerte prematura.

Implicaciones financieras del riesgo de mortalidad

Hablando en términos de las amenazas financieras e ignorando los elementos psicológicos y emocionales muy reales, podemos decir que el riesgo financiero de una muerte prematura lo soportan principalmente los dependientes de la persona fallecida porque confiaban en el flujo de ingresos generado por el occiso. El riesgo de vejez corre principalmente por la persona cuya vida se está evaluando, es decir, la necesidad de garantizar el sustento de esa persona. El punto de corte para distinguir entre una muerte prematura y una vejez depende de la persona y familia en particular. Tomaremos arbitrariamente como límite una edad común de jubilación, digamos, sesenta y cinco años.

La distinción entre diferentes efectos del riesgo de mortalidad se hizo a principios del siglo XX. Los seres humanos, al igual que las máquinas, fueron evaluados de acuerdo a su capacidad para contribuir a la economía. Se espera que una máquina opere durante su vida económica; sin embargo, puede descomponerse antes de que alcance su esperanza de vida, provocando que su propietario sufra una pérdida de futuras corrientes de ingresos. Una máquina puede superar su vida económica, y esta situación conlleva mayores costos de mantenimiento. Puede tener una capacidad de producción deficiente debido a algún mal funcionamiento, y esta situación implica mayores costos y un menor nivel de producción. La analogía entre los seres humanos y las máquinas ciertamente plantea cuestiones éticas, y puede que no le gusten a la mayoría de los lectores, pero es un enfoque práctico que puede ayudarnos a caracterizar los riesgos y cuantificarlos puramente desde una perspectiva financiera. Como cualquier otro riesgo, trataremos de evaluar las probabilidades y la intensidad de las ocurrencias.

El riesgo de muerte prematura

Una muerte prematura se definirá como morir antes de cierta edad (comúnmente, la edad de jubilación esperada). La muerte de una persona suele resultar en una variedad de pérdidas: la pérdida directa es para la persona moribunda porque la persona no puede seguir disfrutando de lo que estaba haciendo y aún así deseaba hacer. Familiares y amigos sufren una pérdida psicológica y emocional por la desaparición de su ser querido. No obstante, la pérdida económica la sienten principalmente las personas que dependían financieramente de la persona fallecida (por ejemplo, cónyuge, hijos, padres) y que perdieron los ingresos futuros que se habrían ganado si la persona no hubiera fallecido. Por supuesto, también hay intereses comerciales que podrían dañarse; por ejemplo, la firma empleadora que perdió a una persona clave que poseía conocimientos especialmente importantes o que tenía vínculos excepcionalmente importantes y fuertes con proveedores, clientes o reguladores. Otro tipo común de pérdida es la de una sociedad que perdió a un socio clave, situación que puede poner en peligro la continuación del negocio.

Cálculo de la probabilidad de muerte: tablas de mortalidad y tablas de vida

La probabilidad de morir dentro de un periodo definido se obtiene utilizando una tabla de mortalidad o una tabla de vida. En el siguiente apartado, ampliaremos lo dicho en “7: Operaciones de Seguros” relativo a la mortalidad. El riesgo depende, por supuesto, de las características individuales de la persona en particular: genética, edad, condición de salud, profesión, origen étnico, estilo de vida, aficiones, etc. Normalmente no podemos decir de antemano quién va a morir, cuándo y cómo. Sin embargo, podemos usar estadísticas de población para obtener estimaciones de estas probabilidades. Recordarás la ley de grandes números de “6: La Solución e Instituciones de Seguros”, que proporcionó predicciones de pérdidas futuras con mayor precisión a medida que la muestra de personas se hace más grande. Entonces, cuando los actuarios miran a grandes poblaciones, son capaces de proporcionar estimaciones científicas de las probabilidades de morir en cada cohorte de edad. Pueden decirnos la probabilidad de que una persona que celebra el x cumpleaños muera antes de llegar al siguiente cumpleaños (a la edad\(x+1\)). Por notación actuarial común, esta probabilidad se denota por\(q_x\). La tabla de mortalidad, que discutimos en “7: Operaciones de Seguros”, expresa estas probabilidades para todos los grupos de edad.

Para recapitular la discusión sobre la tabla de mortalidad y la curva de mortalidad en “7: Operaciones de Seguros”, la tasa de mortalidad para los varones es relativamente alta al nacer, pero disminuye hasta los diez años. Luego se eleva a un pico entre las edades de dieciocho a veintidós años (a menudo atribuidos a patrones de comportamiento de toma de riesgos) y disminuye entre las edades de veintitrés y veintinueve. El aumento es continuo para las hembras mayores de diez años y para los varones después de los veintinueve años. El ascenso es bastante lento hasta la mediana edad, momento en el que comienza a acelerarse. A las edades más avanzadas, se eleva muy rápidamente.

Una tabla de vida (o tabla de supervivencia) refleja la probabilidad de supervivencia (una menos la probabilidad de morir), o el número de personas que sobreviven a cada edad. Las tablas de mortalidad y las tablas de vida son herramientas esenciales en manos de los actuarios. El actuario solo necesita una de las tablas para realizar todos los cálculos requeridos ya que una tabla puede derivarse de la otra. Una tabla de vida se puede construir siguiendo una cohorte de personas que nacieron durante un año en particular durante un largo periodo de tiempo y registrando todas las muertes hasta que muere la última (tabla de vida de generación). Tal enfoque, naturalmente, no es práctico porque el seguimiento tiene que continuar a lo largo de un siglo y crea enormes problemas técnicos: reemplazar a los investigadores, seguir a personas que deambulan por todo el mundo, y así sucesivamente. Además, los resultados podrían ser de cierto interés histórico pero de poco valor práctico porque están influenciados por los cambios tecnológicos extremos (incluyendo nutrición, estándares de salud, empleo, etc.) que se han producido a lo largo del tiempo.

La forma más común de generar una tabla de vida es utilizar las tasas de mortalidad actuales\(q_x\) (como se refleja en una tabla de mortalidad). Una tabla de vida muestra cuántas personas,\(l_x\), se espera que sobrevivan a cada edad x, fuera de la población inicial. La tabla de vida suele comenzar con una figura redonda, como una población inicial de 1,000,000 de personas a una edad determinada. Apoyándose en la ley de grandes números y datos estadísticos, los cálculos (que están más allá del alcance de este texto) se realizan para determinar el número de personas que aún viven a cada edad de toda la población.

Las tablas de vida (y tablas de mortalidad) se construyen para fines particulares; por lo tanto, se basan en poblaciones específicamente elegidas: personas de una región geográfica determinada, personas con ocupaciones especiales, hombres y mujeres, poblaciones jubiladas o preretizadas, viudas y viudos, personas con o sin ciertas enfermedades o discapacidades, y más. De especial interés son las tablas para una población asegurada versus una población no asegurada. Existen muchos tipos de tablas de mortalidad y tablas de vida porque se calculan a partir de diferentes poblaciones de acuerdo a las necesidades particulares de los actuarios. Hay mesas para poblaciones urbanas o rurales, mesas para personas en ciertas profesiones, mesas para fumadores versus no fumadores, y similares. Notablemente, existen tablas para toda la población o sólo para una población asegurada. Las poblaciones aseguradas tienden a ser más saludables porque suelen ser empleadas y pasan exámenes médicos como condición de asegurabilidad. Por lo tanto, sus tasas de mortalidad tienden a ser significativamente menores que las de las poblaciones sin seguro. Dichas tablas se denominan tablas selectas. En contraste, se utilizan tablas definitivas para realizar cálculos de mortalidad sin los efectos de selección del examen médico. Es de destacar que la selección del periodo para el que se calcula una tabla de vida es importante porque no nos gusta tener una tabla que se base en el patrón de mortalidad durante un año de peste. Para obtener cifras confiables, necesitamos poblaciones y bases de datos bastante grandes, y tenemos que tener mucho cuidado en el procesamiento de datos.

La tabla típica utilizada para muchos cálculos actuariales en Estados Unidos se conoce como la Tabla de Mortalidad Estándar Ordinaria (CSO) de los Comisionados Ultimate 2001. La tabla de mortalidad de 2001 se revisó en 2006, como se discutió en el recuadro “Nuevas Tablas de Mortalidad” posteriormente. En el Cuadro 17.1 se presenta la tabla de vida que se deriva de la Tabla de OSC Ultimate 2001. Recordemos de “7: Operaciones de Seguros” que las tasas de mortalidad para hombres y mujeres son diferentes. Este hecho tiene implicaciones para el precio de los productos utilizados para mitigar el riesgo de mortalidad, como se discute en “¿Deberían basarse las tarifas del seguro de vida en función del género?” también en este capítulo.

| Edad | Machos | Hembras | Edad | Machos | Hembras | Edad | Machos | Hembras |

|---|---|---|---|---|---|---|---|---|

| 0 | 1,000,000 | 1,000,000 | 39 | 969,354 | 980,702 | 78 | 556,428 | 663,795 |

| 1 | 999,030 | 999,520 | 40 | 967.861 | 979,496 | 79 | 524,957 | 639,513 |

| 2 | 998,471 | 999,170 | 41 | 966,264 | 978,223 | 80 | 491,853 | 613,900 |

| 3 | 998,081 | 998,910 | 42 | 964,534 | 976,873 | 81 | 457,355 | 586,975 |

| 4 | 997,812 | 998,711 | 43 | 962,644 | 975,427 | 82 | 421,594 | 558,148 |

| 5 | 997,602 | 998,521 | 44 | 960,574 | 973,876 | 83 | 385,109 | 527,478 |

| 6 | 997,393 | 998,341 | 45 | 958,279 | 972,201 | 84 | 348,327 | 495,402 |

| 7 | 997,173 | 998,161 | 46 | 955,739 | 970,383 | 85 | 311,603 | 462,077 |

| 8 | 996,954 | 997,952 | 47 | 952,967 | 968,394 | 86 | 275,280 | 427,675 |

| 9 | 996,734 | 997,742 | 48 | 949,947 | 966,195 | 87 | 239,793 | 393,038 |

| 10 | 996,505 | 997,533 | 49 | 946,783 | 963,780 | 88 | 205,659 | 357,354 |

| 11 | 996,276 | 997,313 | 50 | 943,451 | 961,101 | 89 | 173,426 | 321,236 |

| 12 | 996,007 | 997,084 | 51 | 939,903 | 958,140 | 90 | 143,617 | 285,251 |

| 13 | 995,678 | 996,815 | 52 | 936,087 | 954,873 | 91 | 116,666 | 250,473 |

| 14 | 995,290 | 996,516 | 53 | 931,903 | 951,254 | 92 | 93,048 | 218,701 |

| 15 | 994,822 | 996,187 | 54 | 927,309 | 947,259 | 93 | 72,780 | 188,765 |

| 16 | 994,215 | 995,838 | 55 | 922,208 | 942,873 | 94 | 55,746 | 160,141 |

| 17 | 993,480 | 995,450 | 56 | 916,518 | 938.065 | 95 | 41,746 | 132,867 |

| 18 | 992,615 | 995,042 | 57 | 910,213 | 932,783 | 96 | 30,509 | 107,136 |

| 19 | 991,682 | 994,614 | 58 | 903,259 | 927,009 | 97 | 21,795 | 84,031 |

| 20 | 990,710 | 994,156 | 59 | 895,789 | 920,706 | 98 | 15,187 | 63,991 |

| 21 | 989,720 | 993,689 | 60 | 887,736 | 913,902 | 99 | 10,299 | 48,495 |

| 22 | 988,730 | 993,212 | 61 | 878,983 | 906,581 | 100 | 6,778 | 36,118 |

| 23 | 987,722 | 992,715 | 62 | 869,366 | 898,712 | 101 | 4,316 | 26,159 |

| 24 | 986,704 | 992,219 | 63 | 858.717 | 890,273 | 102 | 2,676 | 18,368 |

| 25 | 985,668 | 991,703 | 64 | 846,944 | 881,246 | 103 | 1,611 | 12,450 |

| 26 | 984,613 | 991,168 | 65 | 834,036 | 871,587 | 104 | 939 | 8,104 |

| 27 | 983,511 | 990,612 | 66 | 819,983 | 861,259 | 105 | 528 | 5,036 |

| 28 | 982,360 | 990,018 | 67 | 804,838 | 850,218 | 106 | 286 | 2,968 |

| 29 | 981,211 | 989,394 | 68 | 788,668 | 838,408 | 107 | 148 | 1,652 |

| 30 | 980,082 | 988.741 | 69 | 771,436 | 825,773 | 108 | 73 | 864 |

| 31 | 978,965 | 988,069 | 70 | 753,199 | 812,264 | 109 | 34 | 423 |

| 32 | 977.859 | 987,348 | 71 | 733,789 | 797,797 | 110 | 15 | 192 |

| 33 | 976,754 | 986,588 | 72 | 713,133 | 782,264 | 111 | 6 | 80 |

| 34 | 975,630 | 985,779 | 73 | 690,798 | 765,602 | 112 | 2 | 31 |

| 35 | 974,479 | 984,911 | 74 | 666,882 | 747,763 | 113 | 1 | 11 |

| 36 | 973,300 | 983,956 | 75 | 641,488 | 728,696 | 114 | 0 | 3 |

| 37 | 972,054 | 982,942 | 76 | 614,603 | 708,365 | 115 | 0 | 1 |

| 38 | 970,752 | 981,851 | 77 | 586,282 | 686,739 | Total | 71,119,302 | 81,344,455 |

Fuentes: Procesado por los autores del Informe del Grupo de Trabajo CSO de la Academia Americana de Actuarios, junio de 2002, www.actuary.org/life/CSO_0702.asp (consultado el 4 de abril de 2009); 2001 CSO Ultimate Table. Usado con permiso.

En el Cuadro 17.1 vemos que el número de sobrevivientes varones a la edad de veinticinco años es de 985,668. Esto significa que alrededor del 98.57 por ciento de los varones recién nacidos sobrevivieron hasta los 25 años, y que se espera que alrededor del 1.43 por ciento (la diferencia) de los machos mueran antes de alcanzar esta edad. El número de sobrevivientes a los sesenta y cinco años es de 834.036. Podemos decir que la probabilidad de que un varón de veinticinco años sobreviva hasta los sesenta y cinco años es de 84.6 por ciento (834,036/985,668). Es decir, 14.5 por ciento de los varones de veinticinco años no alcanzará los sesenta y cinco años de edad. Podemos hacer cálculos similares para personas de otros grupos de edad. Cifras comparables tomadas de una tabla de vida que fue relevante hace algunas décadas muestran probabilidades mucho mayores de morir.

El uso de una mesa de vida moderna lleva a una conclusión muy importante: alrededor del 10 al 15 por ciento de los varones en la edad laboral de 20 a cuarenta y cinco años morirán antes de llegar a la jubilación. Si hubiéramos hecho un cálculo similar con una tabla de vida típica de la década de 1960, ¡habríamos alcanzado una cifra alrededor del 20 al 25 por ciento! Es decir, la probabilidad de morir antes de la edad de jubilación disminuyó aproximadamente a la mitad durante los últimos cincuenta años en la mayoría de los países desarrollados.

En Estados Unidos, sólo 0.8 por ciento de las hembras mueren antes de llegar a los veinticinco años (de la tabla de vida, \(1−frac{991,703}{1,000,000}\)). Alrededor del 88 por ciento de las mujeres a la edad de veinticinco años alcanzará los sesenta y cinco años (\(frac{871,587}{991,703}\)). Esto significa que alrededor del 12 por ciento de las mujeres morirán antes de su jubilación. Algunos otros países occidentales tienen probabilidades de supervivencia aún mayores: a menudo se espera que entre el 92 y el 94 por ciento de las mujeres jóvenes de un país desarrollado alcancen los sesenta y cinco años de edad. En las décadas de 1960 y 1970, la probabilidad paralela habría sido sólo alrededor del 82 al 85 por ciento.

Cambios en la mortalidad con el tiempo

El siglo XX ha sido un periodo de cambios sin precedentes en los patrones de mortalidad. La mayoría de los países experimentaron enormes mejoras (una disminución drástica) en las tasas de mortalidad. El gráfico de la Figura\(\PageIndex{1}\) compara los valores q x en las tablas de mortalidad a lo largo de dos décadas (2001 versus 1980). Vemos que los valores q x disminuyeron drásticamente. La tasa de cambio no es uniforme, sin embargo, entre diversos grupos de edad y por género. Lo que parece ser una disminución muy drástica de las probabilidades de muerte a los noventa y cinco años y más es solo un resultado técnico de extender el final de la tabla de mortalidad de noventa y nueve años en 1980 a 120 en 2001. Las revisiones a la tabla de mortalidad de las OSC que reflejan mejoras históricas en la tasa de mortalidad se discuten en el recuadro “Nuevas Tablas de Mortalidad”.

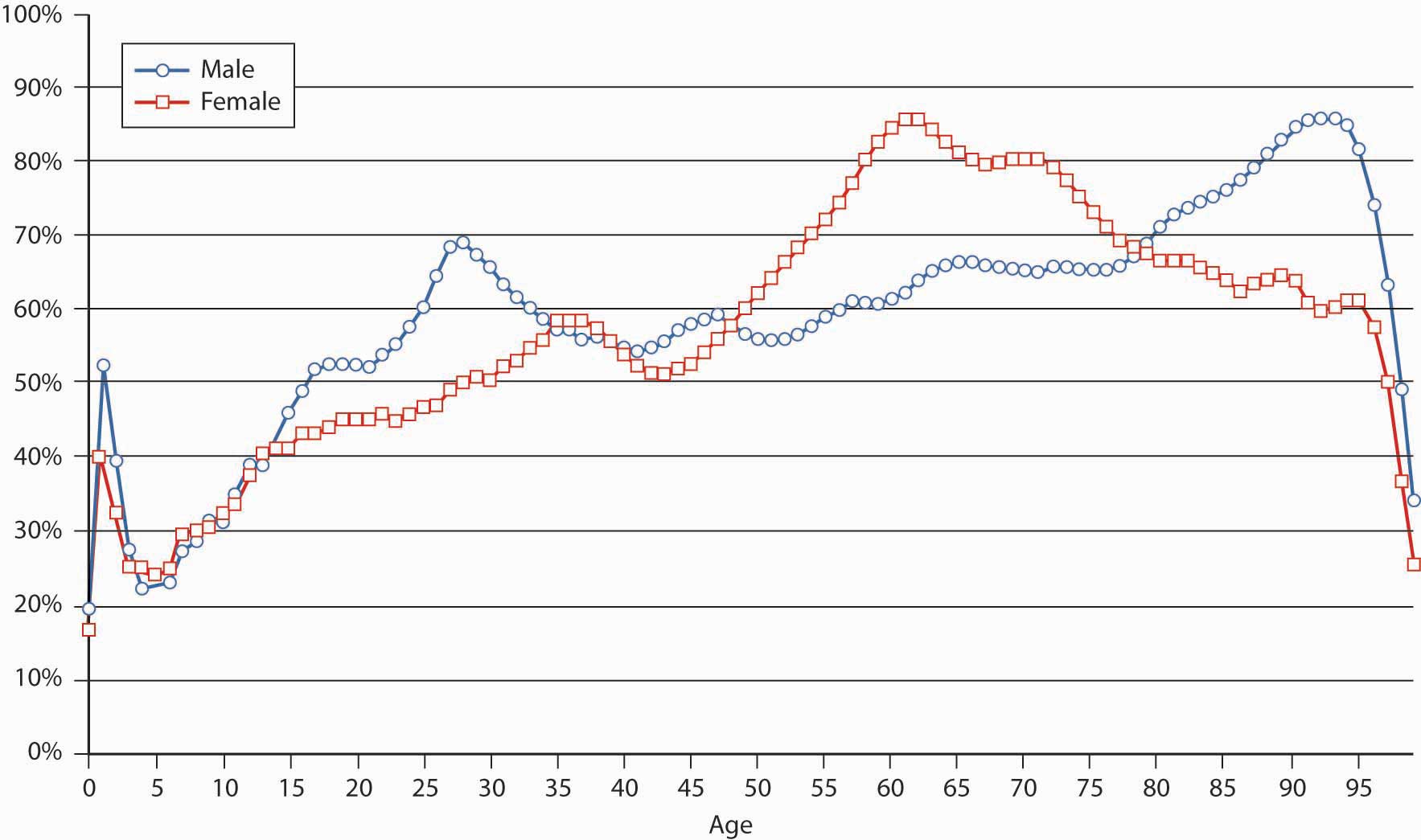

Figura

\(\PageIndex{1}\): Cambios de mortalidad reflejados por comparaciones de

las tablas de OSC de 1980 y 2001 Fuente: Academia Americana de

Actuarios; www.actuary.org/life/cso/appendix_b_jun02.xls

(consultado el 4 de abril de 2009). Usado con permiso.

Figura

\(\PageIndex{1}\): Cambios de mortalidad reflejados por comparaciones de

las tablas de OSC de 1980 y 2001 Fuente: Academia Americana de

Actuarios; www.actuary.org/life/cso/appendix_b_jun02.xls

(consultado el 4 de abril de 2009). Usado con permiso. Nuevas Tablas de Mortalidad

Las mejoras de mortalidad son críticas para fijar las primas y reservas de seguros de vida (el seguro de vida es una solución de gestión de riesgos para el componente financiero de los riesgos del ciclo de vida y es el tema de “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal “). A medida que mejoran las tasas de mortalidad, es posible que puedas pensar en ti mismo como relativamente más joven a medida que envejeces. Según las tablas de mortalidad más actualizadas, los adultos estadounidenses pueden esperar vivir, en promedio, de dos a cuatro años más que sus padres. La Tabla de Mortalidad de Estructura de Clases Preferidas de la OSC 2001 fue adoptada por la Asociación Nacional de Comisionados de Seguros en septiembre de 2006, modificación de la tabla de mortalidad emitida en 2001.

La edad es un factor muy importante cuando las aseguradoras de vida evalúan la clasificación de un solicitante de seguro. Otros incluyen género, consumo de tabaco y salud. Al igual que las mesas de 1980, las tablas de 2001 se categorizan por género y muestran que las mujeres como grupo viven varios años más que los hombres. (Consulte “¿Deben basarse las tasas de vida en función del género?” más adelante en este capítulo). Los subcuadros separan a los consumidores de tabaco de los no consumidores y reflejan la disminución de los fumadores masculinos desde 1980 , pero un ligero incremento en las mujeres fumadoras. Las tasas de mortalidad de las mujeres fumadoras en sus cincuenta y sesenta años son ahora más altas que en 1980. Las mujeres de ese grupo pueden esperar pagar primas de seguro de vida más altas cuando se adopten las nuevas tablas. Obsérvese que la raza no es una categoría en las tablas de mortalidad. No se permite la discriminación basada en la raza.

Los cambios en el estado de salud agregado son difíciles de determinar (y las tablas ni siquiera lo intentan), pero generalmente se acepta que cualquier mejora se compensa con más y mejores pruebas médicas. Es decir, si en 2002 se diagnostica cáncer de próstata a más niños de setenta años que en 1982, es posible que la tasa de cáncer haya aumentado, pero también es cierto que la prueba de detección se da más ampliamente en estos días, y que los hombres en 1982 tenían más probabilidades de morir por otras causas antes incluso llegando a esa edad. Un factor que claramente ha empeorado desde 1980 —de hecho, se ha duplicado— es la tasa de obesidad de la nación. Dado que las personas con sobrepeso son muy propensas a desarrollar problemas de salud a medida que envejecen, la mayoría de las aseguradoras de vida cobrarán primas más altas o incluso disminuirán para cubrir a las personas que pesen 30 por ciento o más por encima de su peso ideal (ver “Obesidad y seguros: ¿Litigio o Autodisciplina en “12: La Gestión del Riesgo de Responsabilidad”).

Otros factores que contribuyen a la esperanza de vida general de Estados Unidos han progresado claramente en los últimos veinte años: avances médicos, incluidos antibióticos y vacunas; esfuerzos de salud pública y medio ambiente; y mayores niveles de vida, como una mejor vivienda y alimentos más seguros. Gracias a desarrollos como estos y más, la tasa de mortalidad general en Estados Unidos ha mejorado alrededor de 1 por ciento anual desde principios del siglo pasado. Si esta tendencia se mantiene, en 2020 podrás quitarte otros tres años de tu edad.

Fuentes: Dr. Rick Rogers, “¿ Continuarán las mejoras en la mortalidad?” National Underwriter, Life & Health/Financial Services Edition, 26 de agosto de 2002; Academia Americana de Actuarios, “Informe del Grupo de Trabajo de CSO de junio de 2002”, junio de 2002, consultado el 4 de abril de 2009, www.actuary.org/life/cso_0702.htm; Asociación Nacional de Seguros Comisionados, “Reconocimiento de la Tabla de Mortalidad de las OSC 2001 para su Uso en la Determinación de Pasivos Mínimos de Reserva y el Reglamento Modelo de Prestaciones No decomisadas”, www.naic.org/1papers/models/htms/cso-summary.htm; Instituto de Información de Seguros, “Tarifas de Primas de Seguros de Vida a Continuar Tendencia a la baja”, 5 de octubre de 2005, consultado el 4 de abril de 2009, www.iii.org/media/updates/archive/press.744841/; Donna L. Hoyert, Ph.D., Hsiang-Ching Kung, Ph.D., y Betty L. Smith, B.S. Ed., “Muertes: datos preliminares para 2003”, División de Estadísticas Vitales, Estadísticas Nacionales de Datos Informe 53, núm. 15 (2005).

Estimación del valor económico de la vida

¿Cuál es el valor de pérdida económica asociado al caso de muerte? Es difícil responder a la pregunta sin tocar cuestiones éticas profundas.Podría haber brechas sustanciales entre los valores objetivos y subjetivos, podría haber diferencias entre el punto de vista del individuo versus el de un gobierno, y así sucesivamente. No hay valores objetivos de mercado a los que se pueda hacer referencia, y no hay mecanismos en los que se pueda comprar un sustituto a un precio determinado. Por lo tanto, tenemos que encontrar formas indirectas de estimar el valor económico difícil de medir de una vida humana, al tiempo que ignoramos los elementos psicológicos o emocionales que suelen estar apegados a la muerte.

La estimación del valor de la vida humana es necesaria para fines privados y empresariales. Desde el punto de vista privado, a menudo existe la necesidad de evaluar cuánta protección financiera necesita una familia en caso de muerte de un sostén de familia. Desde el punto de vista práctico de los negocios, hay una variedad de necesidades. Por ejemplo, a menudo es necesario evaluar la pérdida que sufrirá una organización cuando muere un empleado clave o estimar el efectivo necesario para comprar la parte de un socio en caso de muerte de una pareja. Nos centraremos en la estimación del valor económico de una persona desde el punto de vista familiar.

Un método teórico de medición correcto puede estar relacionado con teorías sofisticadas sobre el consumo personal y el ahorro; sin embargo, aquí no profundizamos en estas teorías. En cambio, nos enfocamos en el valor estimado de la vida humana desde el punto de vista de los dependientes. En principio, existen dos formas alternativas de estimar el valor: una es estimar el valor del flujo de ingresos que habría tenido la persona fallecida si hubiera sobrevivido. La forma alternativa es estimar las necesidades financieras de los herederos sobrevivientes.

Evaluación del valor económico por flujos futuros de ingresos perdidos

Aquí, tratamos de estimar el valor económico de una vida humana calculando el valor del flujo de ingresos futuro que se perderá en caso de muerte de la persona. Para ello, es necesario estimar el flujo de ingresos futuro. El pronóstico debe limitarse a un cierto periodo (digamos, una edad de jubilación esperada) cuando se espera que estas corrientes de ingresos descontinúen de todos modos, incluso si la persona sobrevivió más allá de ese período.

El gestor de riesgos debe encontrar la manera de crear un flujo de caja similar para reemplazar los ingresos perdidos una vez que la persona muere. Debido a que no se puede predecir el momento de la muerte, es común calcular el valor presente del flujo de ingresos para derivar un solo número (el valor presente se explicó en “4: Gestión del Riesgo Evolutivo - Herramientas Fundamentales”). Si mantenemos esta cantidad y la invertimos a la misma tasa de interés que se utiliza para el cálculo del valor presente, podemos generar el mismo flujo de caja siempre que sea necesario. El uso del concepto de valor presente es práctico porque también nos puede dar una cifra para el valor económico estimado de la persona.

El propósito de la discusión es hacerse una idea del orden de magnitud del valor del flujo de ingresos perdidos y obtener ciertas percepciones sobre las necesidades de una persona típica. Por lo tanto, estamos haciendo algunas suposiciones simplificadoras: asumiremos que se espera que una persona se jubile a los sesenta y cinco años y tiene un nivel de ingresos anuales constantes esperados de $1 (o un ingreso anual constante) para trabajar y ganar dinero más allá de la edad de jubilación. Este enfoque reemplaza un cálculo más específico para una persona en particular. Dicho cálculo tendría que pronosticar el desarrollo futuro del flujo de ingresos personales e implicaría una predicción de patrones de carrera, promociones, tasas impositivas futuras, niveles de precios, etc.

La importancia de la técnica de valor actual radica en su uso como herramienta para planificar la necesaria protección financiera frente al caso de una muerte prematura. El valor presente de un flujo futuro de ganancias se ve afectado por las tasas de interés y por el tiempo. Los valores del Cuadro 17.2 pueden ser utilizados para obtener una estimación aproximada del valor económico de nuestras vidas, y así establecer el plan de protección financiera para una familia. Al 3 por ciento de interés, el valor económico de una persona en el rango de veinte a cuarenta años (o cuarenta y cinco a veinticinco años para la jubilación) es de aproximadamente 17.9 a 25.1 veces el ingreso anual, o aproximadamente veinte veces el ingreso anual fijo supuesto. A tasas de interés más altas, digamos, 6 por ciento, la cifra de valor actual es menor. El valor presente al 6 por ciento para una misma persona sería de 13.5 a 16.3 veces el ingreso anual, o podríamos decir aproximadamente quince veces el ingreso anual.

| Duración o Tiempo hasta la Jubilación | Edad | Tasa de Descuento | ||

|---|---|---|---|---|

| (Años) | (Años) | 0% | 3% | 6% |

| 5 | 60 | 5 | 4.7 | 4.5 |

| 15 | 50 | 15 | 12.3 | 10.3 |

| 25 | 40 | 25 | 17.9 | 13.5 |

| 35 | 30 | 35 | 21.4 | 14.5 |

| 45 | 20 | 45 | 25.1 | 16.3 |

Es decir, el valor económico de una persona con un ingreso anual de 100 mil dólares es de aproximadamente 2 millones de dólares (veinte veces el ingreso) cuando el cálculo se realiza bajo el supuesto de que podemos invertir el dinero al 3 por ciento, o es sólo 1.5 millones de dólares (quince veces el ingreso anual) al 6 por ciento de interés. Estas cifras se mantienen estables para casi cualquier edad dentro del rango de veinte a cuarenta años. La cantidad de protección necesaria disminuye solo a edades más avanzadas. Esta técnica de valor presente sirve como base para ciertas reglas generales que se suelen utilizar en la industria aseguradora y establecen que el valor económico de una persona es un cierto multiplicador del ingreso anual.Ver Y. Kahane, Seguros de Vida, Fondos de Pensiones y Ahorro para el Retiro Programas: Un Manual para la Planeación Financiera Empresarial y Personal (Isreal: Editorial Ateret, 1983). Publicado en hebreo.

Sin embargo, la literatura común sobre seguros de vida habla sobre las prestaciones por muerte que son solo de cinco a siete veces el ingreso de uno. Una posible explicación a esta alarmante discrepancia entre la cantidad necesaria de protección y la real puede estar relacionada con otras formas de protección en poder de familias estadounidenses. No se debe deducir que existe la necesidad de correr y comprar un seguro que cubra quince o veinte veces el ingreso anual en caso de una muerte prematura. Se deben considerar las propiedades existentes y otras fuentes de protección ( Seguridad Social, planes de pensiones, ahorros, todos discutidos en capítulos posteriores) que puedan incluirse en la cartera. Una persona necesita comprar protección solo para el saldo descubierto. Otras explicaciones pueden estar relacionadas con las preferencias subjetivas de las familias: el deseo o necesidad de preferir el consumo actual sobre el ahorro futuro, el optimismo natural, etc. Estos temas están relacionados con teorías económicas complejas que no se manejan en este libro.

En la vida real, un nivel de ingresos no permanece constante durante largos periodos. Sin embargo, el instrumento anterior también puede ser utilizado para el caso de que el flujo de ingresos crezca a una tasa constante. El crecimiento del ingreso (y la inflación) tiene el efecto contrario en comparación con el descuento. Si asumimos, por ejemplo, que el flujo de caja crece a una tasa anual de 3 por ciento, y la tasa de interés relevante es de 6 por ciento, podemos asumir en cambio un flujo de ingresos constante y descontarlo a una tasa de interés neta de aproximadamente 3 por ciento (es decir, 6 por ciento menos la tasa de crecimiento del 3 por ciento). Esta es una buena aproximación. Tenga en cuenta que el uso de este método con flujos de ingresos de rápido crecimiento da como resultado una tasa de interés neta baja, lo que a su vez aumenta bruscamente el valor presente de la corriente. Para manejar flujos que no son constantes y no crecen a una velocidad constante, se debe realizar un cálculo detallado del valor presente, una técnica más allá del alcance de este texto.

El descuento en el método del valor presente hace que los flujos de efectivo futuros distantes sean menos significativos. El valor actual de $1 recibido dentro de cuarenta y cinco años es de sólo $0.26 a una tasa de interés del 3 por ciento, y es de sólo $0.07 con un factor de descuento del 6 por ciento (refiérase a los apéndices al dorso del texto para tablas de cómputos para ayudar en dichos análisis). Por eso, nuestra suposición poco realista de que el ingreso anual es constante a lo largo del tiempo no es tan importante porque los flujos de ingresos futuros tienen un efecto menor en el valor presente total del flujo de ingresos de por vida.

Otra implicación de este efecto es que el valor económico de nuestra vida es aproximadamente similar para un amplio rango de edades. Por ejemplo, al 6 por ciento de interés, el valor presente de la corriente durante veinticinco años es sólo algo inferior al valor de una corriente durante cuarenta y cinco años (13.5 versus 16.3). Si asumimos que las personas planean jubilarse a los sesenta y cinco años, esto significa que el valor perdido para una persona que muere a los veinte años (pérdida de cuarenta y cinco años) no es muy superior al de una persona que muere a los cuarenta años (pérdida de veinticinco años).

Evaluación del Valor Económico por Análisis de Necesidades

Una forma alternativa de estimar la pérdida económica en caso de muerte prematura es estimar las necesidades de los familiares sobrevivientes que dependían de la persona fallecida. Las necesidades particulares difieren de una familia a otra; sin embargo, ciertas necesidades son bastante comunes cuando la persona es sostén de la familia. En el apéndice de este capítulo se presenta un ejemplo detallado de un análisis hipotético de necesidades con respecto al riesgo de muerte prematura.

La mayoría de las compañías de seguros y agentes de seguros están equipados con software para preparar un análisis de necesidades familiares como el descrito en el apéndice. Estos programas son útiles como herramienta de marketing por parte de los agentes, pero podrían ser utilizados por las familias en el diseño de sus planes. Muchos estudiantes son solteros y por lo tanto no reconocen la importancia de la planificación de las necesidades familiares. Además, las personas tienden a evitar pensar en lo que podría suceder en caso de su muerte o de la muerte de su cónyuge. No obstante, es de suma importancia hacerlo de vez en cuando (al menos cada diez años) y seguir actualizándolo de acuerdo con los cambios de estado y necesidades personales (hijos, matrimonio, divorcio, etc.). Te ahorrará muchas preocupaciones para ti y tu familia en caso de que algo salga mal en tu vida.

El proceso de planeación financiera significa crear un plan de flujo de caja que pueda traducirse fácilmente a valores actuales. Se espera que este método dé una estimación más precisa de las necesidades financieras y dé como resultado valores algo menores que los obtenidos por el primer enfoque (el valor actual del flujo de ingresos perdidos). Esta expectativa se basa en el supuesto de que el enfoque de ingresos perdidos sobreestima las necesidades (principalmente por el hecho de que la persona fallecida deja de consumir). Es de destacar que esta hipótesis no está sustentada en la experiencia práctica, y a menudo encontramos que los dos métodos dan como resultado cifras muy similares. La razón de esto se pudo encontrar en la evidencia empírica de que existe una correlación muy fuerte entre el ingreso familiar y el consumo. La gente se acostumbra a un nivel de vida que está fuertemente conectado con el ingreso disponible de la familia, y por lo tanto las necesidades financieras tienden a reflejar el patrón de consumo actual de la familia mientras el sostén de la familia sigue vivo.

La discusión anterior ha demostrado que el riesgo de muerte previo a la edad de jubilación es sustancial. La probabilidad de ocurrencia en los países desarrollados podría ser de alrededor del 10 al 12 por ciento para los hombres y alrededor del 8 por ciento para las mujeres. Como revela la estimación del valor actual, la cantidad de pérdida suele ser alrededor de quince a veinte veces el ingreso anual. Por lo tanto, no es de extrañar que muchas instituciones estén lidiando con estos riesgos y ofrezcan algunas fuentes de protección financiera. Dichos arreglos serán el tema de “19: Gestión del Riesgo de Mortalidad - Seguro de Vida Individual y Seguro de Vida Grupal”.

Conclusiones clave

En esta sección se estudió la mortalidad, el riesgo de muerte prematura:

- El riesgo de mortalidad es asumido principalmente por los dependientes del fallecido.

- Las tablas de mortalidad y tablas de vida se pueden utilizar para determinar la probabilidad de que una persona muera antes de cierta edad o sobreviva hasta cierta edad.

- Las tasas de mortalidad de las poblaciones aseguradas tienden a ser mejores que las de las poblaciones no aseguradas.

- Actuarialmente, del 8 al 15 por ciento de la población morirá antes de la edad de jubilación.

- El riesgo de mortalidad puede cuantificarse determinando el valor económico de una persona a través del método de valor actual del flujo de ingresos perdidos o un análisis de necesidades familiares.

- Se dice que el valor económico de la vida es de quince a veinte veces el ingreso anual permanente de uno (o mayor cuando las tasas de interés se acercan a cero).

- El valor económico de la vida está inversamente relacionado con las tasas de interés.

Preguntas de Discusión

- ¿Para qué se utilizan las mesas de vida? ¿Cómo se distinguen las tablas de vida de las tablas de mortalidad?

- ¿Quién soporta principalmente el riesgo asociado a la muerte prematura?

- Describir brevemente algunos de los cambios en los patrones de mortalidad que se han observado a lo largo de los años.

- Explicar cómo se puede utilizar el valor presente para estimar el valor económico de la vida.

- ¿Qué significa para ti que tu riesgo de mortalidad pueda estar entre el 8 y el 12 por ciento? ¿Es este un riesgo cuya probabilidad es tan baja que no te preocupes por ello? ¿O las consecuencias de su ocurrencia son tales que debe ser atendida independientemente de su probabilidad?