18.1: Introducción

- Page ID

- 65708

La cobertura obligatoria por riesgo de eventos del ciclo de vida es el Seguro Social. Como se señala en “16: Riesgos relacionados con el trabajo - Compensación laboral y compensación por desempleo”, el Seguro Social es un importante programa de seguro social que se creó en 1935 como resultado de la Gran Depresión. Originalmente, este programa era un plan de pensiones obligatorias conocido como Seguro de Vejez (OAI). Posteriormente, se agregaron los beneficios para sobrevivientes y el programa se conoció como Seguro de Vejez y Sobrevistimiento (OASI). Cuando se agregaron los beneficios por discapacidad, se convirtió en Seguro de Vejez, Sobrevivientes e Incapacidad (OASDI) y, con la adición de beneficios hospitalarios y médicos, se convirtió en el programa de Seguro de Vejez, Sobrevivientes, Incapacidad y Hospital (OASDHI). El Seguro Social no está basado en la necesidad y depende del historial laboral de una persona. Su objetivo es proporcionar un “piso de protección” o un “nivel de vida razonable”. La figura \(\PageIndex{1}\) ilustra la idea de un “piso de protección”. El Seguro Social es la base sobre la que deben diseñarse las prestaciones de jubilación, supervivencia e invalidez. Además, el programa es la base de beneficios de salud para la población jubilada bajo Medicare Parte A (hospitales), Parte B (médicos), Parte C (medicina de atención administrada) y Parte D (el nuevo programa de medicamentos). La discusión sobre el Seguro Social se posiciona aquí, en este capítulo del texto, para enfatizar la importancia del Seguro Social como base para las prestaciones otorgadas por el patrón, como son los programas de vida grupal, discapacidad, seguros de salud y jubilación.

La mayoría de los trabajadores estadounidenses (a tiempo completo, medio tiempo, autónomos y empleados temporales) son parte del programa del Seguro Social. Se requiere que todo empleador y empleado contribuya en forma de impuestos sobre la nómina. El Seguro Social proporciona ingresos en caso de jubilación, invalidez o fallecimiento. También proporciona beneficios de gastos médicos para personas discapacitadas o jubiladas y sus dependientes especificados.Todas las estadísticas de este capítulo son de la Administración del Seguro Social (http://www.ssa.gov) y el sitio Medicare del Departamento de Salud y Servicios Humanos ( http://www.medicare.gov). Los Síndicos del Seguro Social de 2008 informaron que los ingresos de los Fondos Fiduciarios de OASDI combinados ascendieron a 785 mil millones de dólares en 2007. Durante ese año, se estima que 163 millones de personas tuvieron ingresos cubiertos por el Seguro Social y pagaron impuestos sobre la nómina, y los fondos fiduciarios pagaron beneficios de más de $585 mil millones a casi 50 millones de beneficiarios.Patronato de Oasdi, “Estado del Programa del Seguro Social: Un Resumen de la Seguro Social Anual 2008”, http://ssa.gov/OACT/TR/TR08/II_highlights.html#76455 (consultado el 4 de abril de 2009).

El programa Medicare es el segundo programa de seguro social más grande de Estados Unidos, con 44.1 millones de beneficiarios y gastos totales de 432 mil millones de dólares en 2007.Juntas de Síndicos, Fondos Fideicomisarios del Seguro Federal Hospitalario y Seguro Médico Suplementario Federal, 2008, Informe Anual, http://www.cms.hhs.gov/ReportsTrustFunds/ (consultado el 4 de abril de 2009).

Este capítulo incluye los siguientes puntos de discusión:

- Enlaces

- Definición de seguro social, elegibilidad, beneficios, financiamiento y administración de programas

- Medicare

- Temas de Seguridad Social y tendencias globales de la seguridad social

Figura

\(\PageIndex{1}\): Los vínculos entre los riesgos del ciclo de vida y las prestaciones de

la Seguridad Social

Figura

\(\PageIndex{1}\): Los vínculos entre los riesgos del ciclo de vida y las prestaciones de

la Seguridad SocialEnlaces

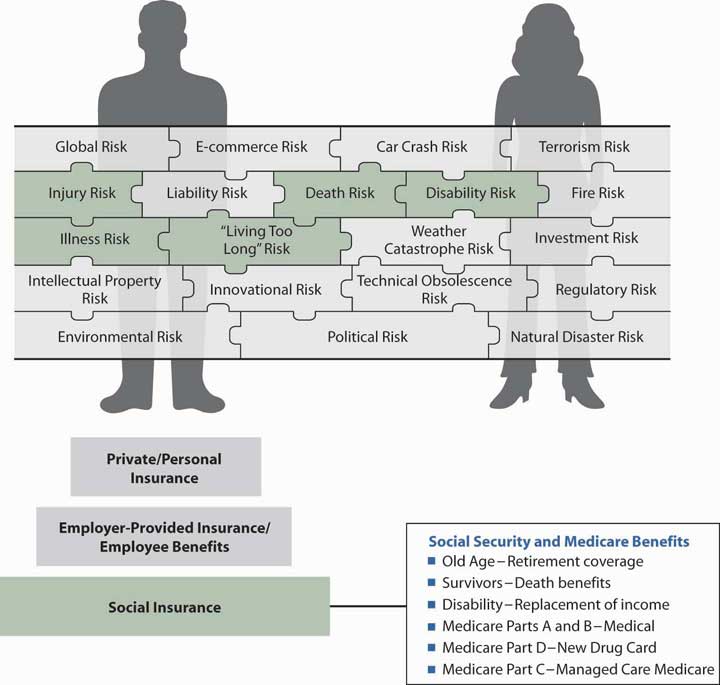

En este punto de nuestro estudio, nos adentramos en la base de diferentes tipos de cobertura para muchos de los riesgos del ciclo de vida, lesiones y enfermedades. En “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal” a “20: Gestión de riesgos basada en el empleo (General)” hablaremos sobre la gestión de riesgos de todos los riesgos del ciclo de vida, pero en este capítulo, discutiremos un básico obligatorio paquete de coberturas que está ligado a pertenecer a la fuerza laboral en Estados Unidos. Las coberturas obligatorias del Seguro Social constituyen el primer paso en la construcción de la pirámide de coberturas para asegurar nuestro completo proceso holístico de gestión de riesgos. La figura\(\PageIndex{1}\) representa el Seguro Social como la base básica de las coberturas para los riesgos del ciclo de vida, que forman parte de nuestro panorama holístico de riesgos.

Como antes, para nuestra gestión holística de riesgos necesitamos mirar todas las fuentes de cobertura disponibles. Comprender cada componente de las coberturas de las diversas fuentes es fundamental para completar el panorama y garantizar que hemos manejado adecuadamente todos nuestros riesgos. Los programas de seguro social (incluyendo la compensación laboral y la compensación por desempleo discutidos en “16: Riesgos relacionados con el trabajo - Compensación laboral y compensación por desempleo”) juegan un papel importante en la planificación financiera y deben tenerse en cuenta al evaluar el riesgo de pérdida económica por muerte prematura, discapacidad o jubilación. El monto que cada individuo debe ahorrar para tales situaciones se ve efectivamente reducido por los beneficios esperados de los programas de seguro social. La Administración del Seguro Social (SSA) envía una declaración anual a todos los trabajadores que incluye historial de ingresos y beneficios futuros proyectados. En el cuadro 18.1 se indican los ingresos promedio estimados por categoría de beneficiarios a diciembre de 2008.

| Efecto estimado de un COLA de 5.8% sobre los beneficios promedio | ||||

|---|---|---|---|---|

| Tipo de Beneficio o Familia | Antes 5.8% COLA | Después de 5.8% de COLA | Incrementar | |

| Tipo de beneficio | Todos los trabajadores jubilados | $1,090 | 1,153 | $63 |

| Todos los trabajadores discapacitados | 1,006 | 1,064 | 58 | |

| Tipo de familia | Pareja de edad | 1,773 | 1,876 | 103 |

| Solo hijo (s) sobreviviente (s) La familia con uno o más hijos excluye al padre o tutor sobreviviente que no es elegible para recibir beneficios. | 936 | 991 | 55 | |

| Madre viuda y 2 hijos | 2,268 | 2,399 | 131 | |

| Viuda (er) anciana (es) | 1,051 | 1,112 | 61 | |

| Trabajador discapacitado, cónyuge y uno o más hijos | 1,695 | 1,793 | 98 | |

| Nota: Las estimaciones anteriores se basan en datos de beneficios reales hasta septiembre de 2008. | ||||

Fuente: Administración del Seguro Social, 16 de octubre de 2008, Consultado el 5 de abril de 2009, http://www.ssa.gov/OACT/COLA/colaeffect.html.