18.4: Temas y tendencias globales de la Seguridad Social

- Page ID

- 65698

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Razones de las brechas de financiamiento en el Seguro Social y Medicare

- Proyecciones actuariales actuales

- Puntos de vista internacionales sobre el seguro social

- La tendencia hacia la privatización

Temas en Seguridad Social

Durante la campaña electoral presidencial del año 2000, el financiamiento del Seguro Social fue el tema más acalorado, con el debate centrado en la privatización y alejándose del sistema de pago por uso. Cuando el mercado de valores estaba en auge y todos creían que podían hacerlo mejor invirtiendo sus propios fondos, la idea de alejarse del sistema actual se volvió muy atractiva; sin embargo, su tono cambió tras la gran caída en el mercado de valores. El gran problema inmediato a principios de 2006 fue cómo ayudar a quienes no podían pagar los deducibles y coaseguros para el nuevo programa de medicamentos. Los principales problemas de financiamiento aún están en juego.

El Seguro Social y Medicare fueron diseñados originalmente para operar con fondos anticipados, pero durante muchos años han operado sobre una base de pago por uso sin fondos. En consecuencia, esta generación de trabajadores está pagando los beneficios de los beneficiarios actuales. Los impuestos al Seguro Social han aumentado mucho más rápido que el nivel general de precios e incluso más rápido que el costo de la atención médica durante las últimas dos décadas.

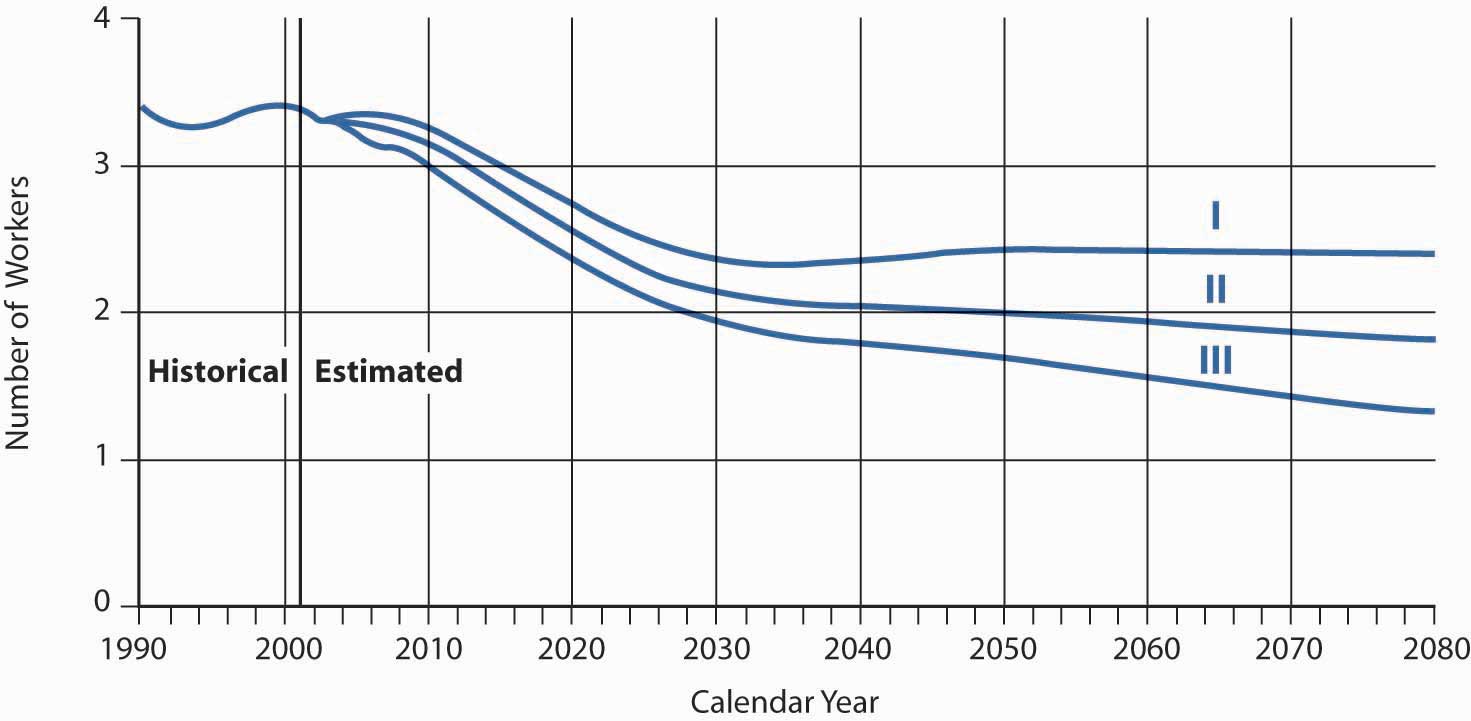

Como se describe en el recuadro “¿La privatización proporciona una solución más equitativa?” y representado en la Figura\(\PageIndex{1}\), el número de trabajadores jubilados ha aumentado más rápidamente que el número de los que trabajan. En 1945, había cuarenta y dos trabajadores por jubilado. Actualmente, esto ha disminuido a aproximadamente tres trabajadores por jubilado y se espera que disminuya a dos para 2020. La carga de financiamiento del Seguro Social está siendo asumida por un sector de la sociedad que se está encogiendo porque las tasas de natalidad han disminuido y la longevidad Esta tendencia continuará a medida que los baby boomers salgan de la fuerza laboral y entren en la jubilación. A los trabajadores jubilados les preocupa la certeza de sus beneficios y las tasas impositivas futuras requeridas. La actual generación de contribuyentes tiene serias dudas sobre la capacidad del sistema del Seguro Social para entregar beneficios en los niveles actuales ajustados a la inflación.

Tales dudas son comprensibles, considerando problemas recientes del programa OASI, que es con mucho la mayor parte del sistema. Cada año, los fideicomisarios de los fondos fiduciarios del Seguro Social y Medicare informan sobre el estado de los fondos y su estado proyectado en los próximos setenta y cinco años. Los Informes Anuales 2008 continúan mostrando que tanto el Seguro Social como Medicare necesitan una reforma seria.Resumen de la Junta de Síndicos del Seguro Social y Medicare de los Informes Anuales 2008 sobre el estado de los Programas de Seguro Social y Medicare. El objetivo de los síndicos públicos es acercarse al estado actual del Seguro Social y Medicare de manera no partidista. Tienen como objetivo garantizar la integridad de los informes, tanto en los métodos de elaboración como en la credibilidad de la información que contienen. Al darse cuenta de que se deben hacer numerosos supuestos para predecir la condición futura de los fondos, los síndicos preparan estos informes porque creen que los informes pintan el panorama más confiable disponible en la actualidad. Este resumen está disponible en línea en http://www.ssa.gov/OACT/TRSUM/trsummary.html. Ambos programas enfrentan una brecha de financiamiento a largo plazo. Cerrar la brecha entre el dinero que va a los fondos del Seguro Social y Medicare y el dinero que sale de los fondos será un desafío. Obligará al gobierno a llegar a soluciones innovadoras para arreglar los déficits a largo plazo.

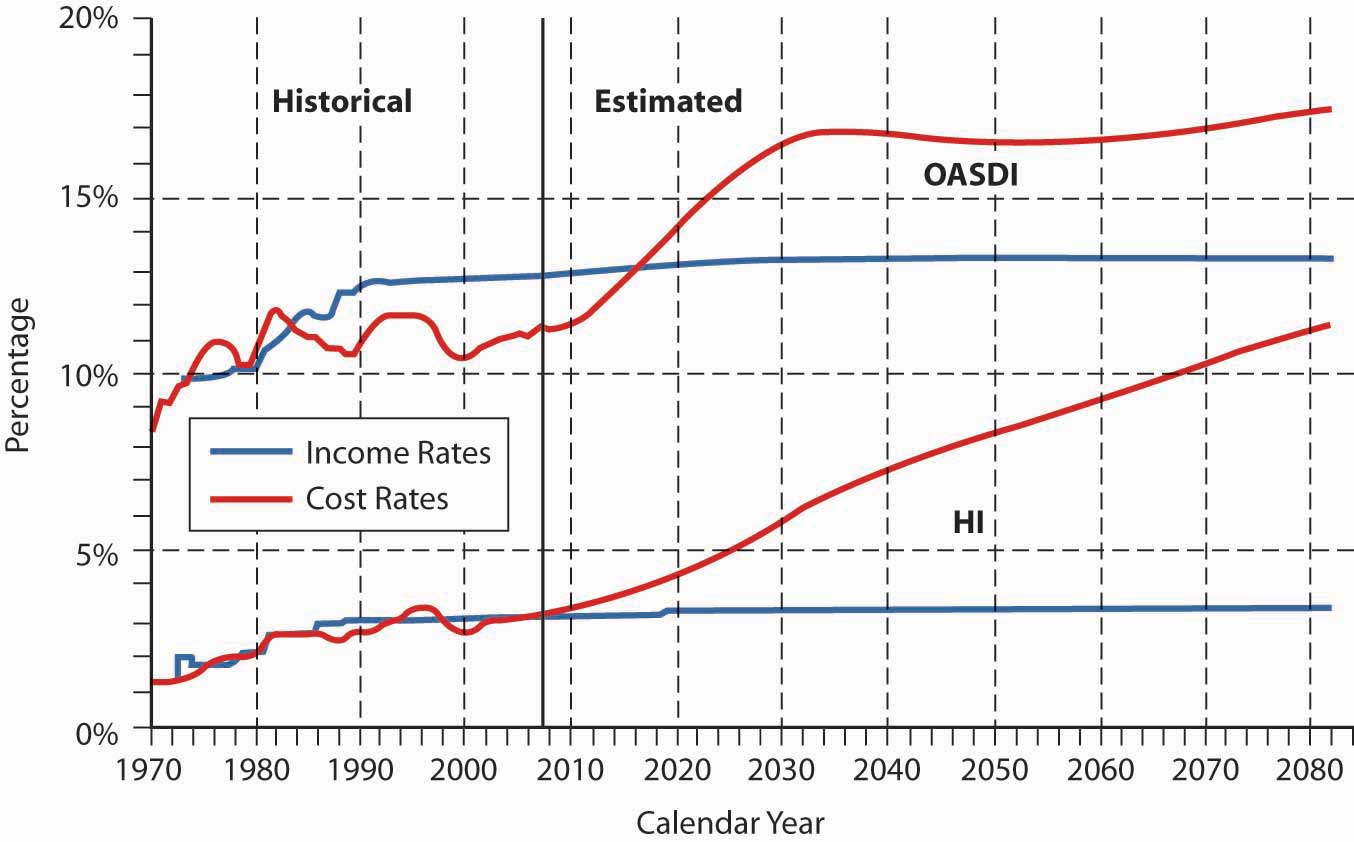

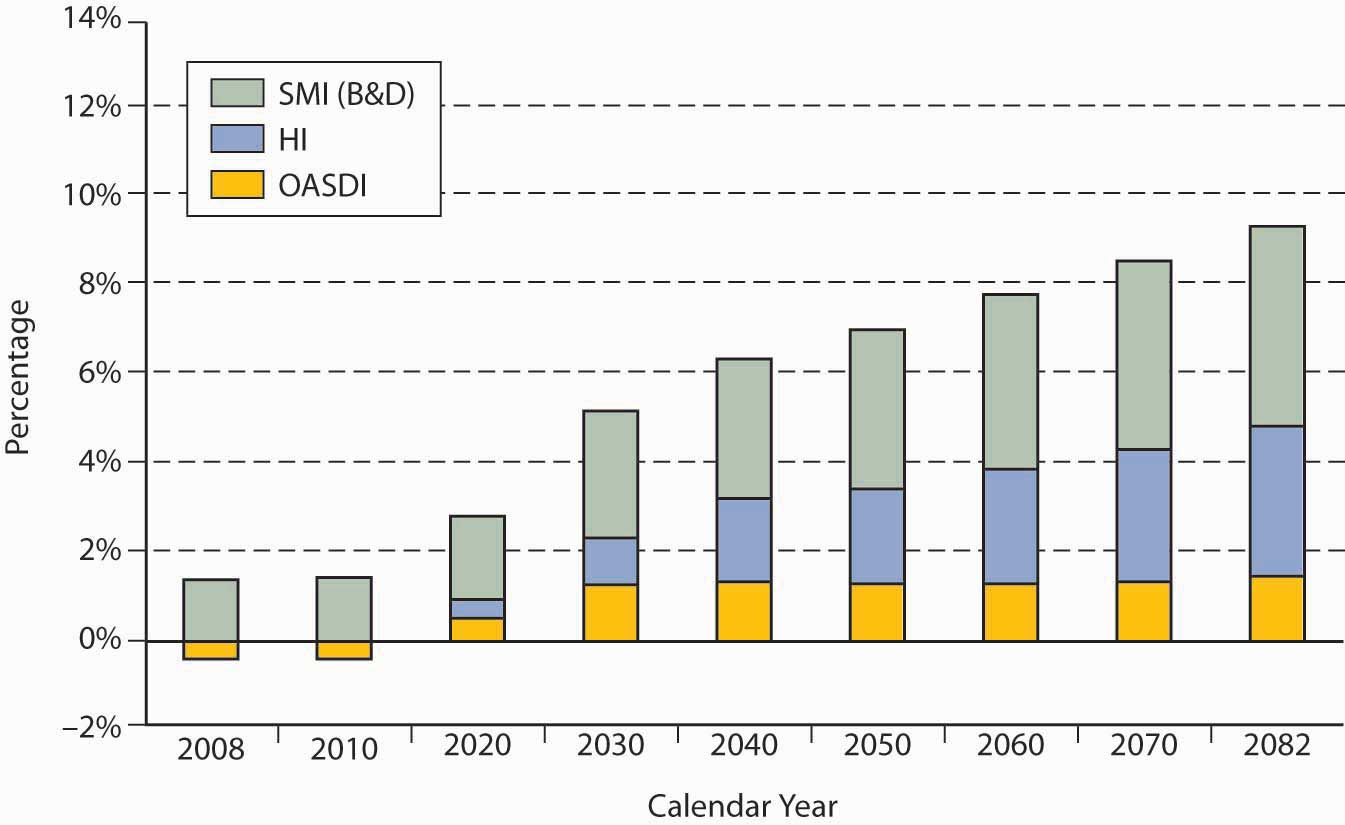

Como\(\PageIndex{2}\) muestra la Figura, se espera que los fondos fiduciarios OASDI e HI se financien adecuadamente solo para los próximos diez años (dependiendo de los supuestos actuariales) .Informe de Síndicos de OASDI 2005, Sección II: Visión general, http://www.ssa.gov/OACT/TR/TR02/II_highlights.html#76460. La figura\(\PageIndex{3}\) muestra los déficits de los fondos fiduciarios de las Partes B y D de Medicare. Se espera que los déficits crezcan rápidamente.

Figura

\(\PageIndex{3}\): Déficit de ingresos de OASDI e HI para pagar

beneficios programados, y el 75 por ciento de contribución de ingresos del Fondo General al

SMI (Porcentaje del PIB), Informe de Síndicos 2008 Fuente: Junta de Síndicos del

Seguro Social y Medicare, “Un Resumen de los Informes

Anuales 2008, ” 22 de abril de 2008, http://www.ssa.gov/OACT/TRSUM/trsummary.html

(consultado el 5 de abril de 2009).

Figura

\(\PageIndex{3}\): Déficit de ingresos de OASDI e HI para pagar

beneficios programados, y el 75 por ciento de contribución de ingresos del Fondo General al

SMI (Porcentaje del PIB), Informe de Síndicos 2008 Fuente: Junta de Síndicos del

Seguro Social y Medicare, “Un Resumen de los Informes

Anuales 2008, ” 22 de abril de 2008, http://www.ssa.gov/OACT/TRSUM/trsummary.html

(consultado el 5 de abril de 2009). Sigue siendo discutible si el objetivo del programa del Seguro Social debe ser proporcionar un “piso de protección” o un “nivel de vida razonable”. La reforma requerirá, sin embargo, de acuerdo por parte de los políticos y el público no sólo sobre qué beneficios tienen derecho los ciudadanos , sino qué beneficios están dispuestos a financiar los contribuyentes. Consulte el recuadro “El futuro del Seguro Social”, para una discusión de este tema.

Tendencias Globales en Sistemas de Seguridad Social

En muchos países, el financiamiento del sistema de seguridad social gubernamental se ha vuelto cada vez más difícil por varias razones. Los niveles de beneficios han aumentado en muchas naciones, hasta el punto en que las tasas impositivas necesarias para apoyar los beneficios están en su punto más alto histórico. Por ejemplo, la atención médica gratuita o de muy bajo costo puede estar disponible para todos, los beneficios por discapacidad pueden requerir poca prueba de incapacidad para trabajar, y los pagos generosos por discapacidad pueden resultar en el peligro moral de la simulación. Las tendencias demográficas en otras naciones industrializadas reflejan las de Estados Unidos: la población está envejeciendo, por lo que menos trabajadores financian el sistema de pago por uso para jubilados. La disminución de la tasa de natalidad sugiere que es poco probable que esta tendencia se invierta. Además, otros gobiernos también enfrentan el problema de los crecientes déficits presupuestales. Los gobiernos de algunos países en desarrollo pueden ser percibidos como incapaces de administrar el sistema de seguridad social de manera justa y eficiente.

Expertos anticipan un cambio de planes de seguro social del sector público a planes del sector privado, especialmente para prestaciones de jubilación. Las organizaciones del sector privado, en particular las compañías de seguros, han gestionado con éxito los ahorros e ingresos para la jubilación durante décadas y están en condiciones de mejorar las prácticas de gestión y financiamiento. Varios países ya han comenzado a privatizar el sistema de seguridad social, a saber, Chile, Perú, México, Italia y Japón. En Chile (a partir de 1981) y Perú (en 1993), por ejemplo, los trabajadores están obligados a contribuir a su propio fondo de jubilación, y las contribuciones son invertidas por un gestor privado de fondos de pensiones seleccionado por el trabajador. En ambos países, el sistema privatizado prefinanciado parece estar funcionando bien. Algunos países también están avanzando hacia sistemas privatizados de atención médica.

La tendencia hacia la privatización es mundial, incluyendo tanto a los países industrializados como a los países en desarrollo. El potencial de expansión del mercado para las aseguradoras y otras instituciones financieras es tremendo.

¿La privatización proporciona una solución más equitativa?

La amenaza a la estabilidad del Seguro Social ha sido evidente desde hace décadas. Desde hace años, los líderes políticos han coincidido en que se debe hacer algo... Ya no podemos posponer la acción. El Seguro Social es un reto ahora; si no actuamos, se convertirá en una crisis. Debemos salvar al Seguro Social y ahora tenemos la oportunidad de hacerlo.

Con estas palabras, el 2 de mayo de 2001, el presidente George W. Bush estableció la Comisión Presidencial para Fortalecer el Seguro Social.

La crisis a la que se refería el presidente Bush es la disminución del número de nuevos trabajadores que ingresan al sistema del Seguro Social. Menos nacimientos y mayores expectativas de vida son causas. En 1940, cuando se pagaron los primeros beneficios, había más de cuarenta trabajadores que pagaban por cada jubilado que recibían beneficios. En 1960, había cinco trabajadores por cada jubilado. En la actualidad, hay 3.4 trabajadores pagando por cada beneficiario. Con la generación del baby boom lista para retirarse en las próximas décadas, se espera que ese número disminuya aún más. El informe de la Comisión Presidencial estima que la proporción será de 2. 2:1 en 2025 y apenas 2:1 para 2050.

Estos cambios demográficos hacen que la carga de pagar el Seguro Social recaerá cada vez más fuertemente en la generación más joven de trabajadores. Al ser encuestados, 41 por ciento de los jóvenes (de dieciocho a treinta y cuatro años) dijeron que no esperan recibir beneficios del Seguro Social a nivel actual cuando se jubilen, mientras que el 31 por ciento esperaba no recibir ningún beneficio en absoluto.

Ciertamente, los niveles actuales de prestaciones no pueden mantenerse sin elevar la retención de impuestos del Seguro Social o extender la edad normal de jubilación. Pero, ¿es justo gravar más fuertemente a los trabajadores más jóvenes para que paguen la jubilación de sus padres? ¿ Quedará incluso algún dinero para su propio retiro? Una solución que se ha propuesto son las cuentas de inversión individuales que permitirían a los individuos invertir un porcentaje de sus ahorros del Seguro Social ellos mismos. Los defensores de la privatización argumentan que permitiría mayores rendimientos que el sistema tradicional del Seguro Social.

En los días vertiginosos de alza de los precios de las acciones y los excedentes presupuestarios, justo antes de que el presidente Bush creara la comisión, la privatización era una solución popular. Los trabajadores, se argumentó, podían invertir sus fondos del Seguro Social en el mercado de valores y ver grandes rendimientos. Los trabajadores de bajos salarios se convertirían en accionistas de la economía estadounidense y serían capaces de acumular riqueza. El dinero fluiría hacia la economía.

Con la recesión económica que comenzó en 2008, la privatización ha perdido impulso. Pero incluso cuando se propuso por primera vez el plan, enfrentó oposición por varios motivos. El sistema de pago por uso es un beneficio garantizado. Con muchos jubilados dependiendo del Seguro Social como su principal fuente de ingresos, esta garantía es crucial. Pero, ¿qué pasa si un individuo invierte imprudentemente? Los defensores de un sistema privado argumentan que una campaña educativa, junto con requisitos de diversificación y salvaguardas contra inversiones de alto riesgo, deberían evitar tales pérdidas.

Otro argumento en contra de la privatización es la distorsión que podría causar en el mercado de valores. Con una gran cantidad de fondos fluyendo hacia los fondos mutuos de inversionistas del Seguro Social, los precios podrían ser impulsados artificialmente hacia arriba. Los fondos mutuos aprobados por el gobierno recibirían una enorme ganancia de comisiones.

La mayoría de los jóvenes, que los políticos han argumentado que más se beneficiarían de la privatización, no apoyan cambiar el sistema del Seguro Social sino que prefieren ver fortalecido el sistema existente. Una mayoría encuestada dice que “asegurarse de que las personas reciban un beneficio de jubilación mensual digno y garantizado” es una prioridad más alta que “asegurarse de que las personas reciban una mejor tasa de rendimiento”.

Preguntas para Discusión

- ¿Quién debe ser responsable del bienestar de la población jubilada? Los trabajadores actuales o los jubilados (¿quién debería ahorrar para ello)?

- ¿Es apropiado que el gobierno mande ahorros forzados en cuentas privadas en lugar del sistema del Seguro Social de pago por uso? ¿Esta acción cambiaría la naturaleza de los requisitos de impuestos al ahorro privado?

- Si parte de las cuentas individuales serían administradas por el gobierno, ¿es ético que el gobierno se convierta esencialmente en un importante accionista de las empresas privadas?

Fuentes: Hallazgos clave de Hart Research Poll, 24 de julio de 1998; “Los jóvenes estadounidenses y el seguro social: un estudio de opinión pública realizado para el Centro 2030 por Peter D. Hart, Research Associates”, julio de 1999, consultado el 5 de abril de 2009, www.commondreams.org/pressreleases/july99/072299a.htm; Comisión Presidencial para Fortalecer el Seguro Social, “ Informe Final: Fortalecimiento del Seguro Social y Creación de Riquezas Personales para Todos los Americanos”, 21 de diciembre de 2001 (este documento incluye todos los apéndices y estimaciones de efectos financieros para Tres Modelos Desarrollados por la Comisión Presidencial para el Fortalecimiento del Seguro Social, elaborado por la Oficina del Actuario Jefe, Administración del Seguro Social, 2 de mayo de 2001); Gary Burtless, “Privatización del Seguro Social y Riesgo del Mercado Financiero”, Centro de Dinámica Social y Económica, Documento de Trabajo No. 10, febrero de 2000; Administración del Seguro Social, “Poco Cambio en la Solvencia del Seguro Social (Fideicomisarios recomiendan Acción Oportuna)”, 23 de marzo de 2005, consultado el 5 de abril de 2009, http://www.ssa.gov/pressoffice/pr/trustee05-pr.htm.

El futuro de la Seguridad Social

Un rápido vistazo a la Figura\(\PageIndex{2}\) muestra que los costos del Seguro Social están subiendo más rápido que los pagos al sistema. En el Informe Anual al Congreso 2008, los Síndicos dieron a conocer lo siguiente:

- El punto proyectado en el que los ingresos fiscales caerán por debajo de los costos del programa llega en 2011

- El punto proyectado en el que se agotarán los fondos fiduciarios llega en 2041

- El déficit actuarial proyectado durante el período de setenta y cinco años de largo alcance es de 3.54 por ciento de la nómina imponible

- Durante el período de setenta y cinco años, los fondos fiduciarios requieren ingresos adicionales, equivalentes a 4.3 billones de dólares actuales para pagar todos los beneficios programados.

La figura\(\PageIndex{2}\) y la figura\(\PageIndex{3}\) son del Informe de Síndicos de la OASDI 2008 sobre la situación financiera actual y proyectada de todos los programas del Seguro Social. (Los seis síndicos de la junta son el Secretario de Hacienda, el Secretario del Trabajo, el Secretario de Salud y Servicios Humanos, el Comisionado del Seguro Social, y dos integrantes designados por el presidente.) Los programas se financian a través de cuatro fondos fiduciarios separados: el Fondo Fiduciario del Seguro de Vejez y Sobrevivientes (OASI), el Seguro de Incapacidad (DI) y dos para Medicare.

Para proyectar efectos futuros sobre el resultado final, los fideicomisarios revisan la evidencia disponible y recopilan la opinión de expertos sobre todos los factores que afectan los ingresos y gastos: demográficos ( tasa de natalidad, mortalidad, inmigración); económicos (tasas de desempleo, inflación); y específicos del programa (jubilación patrones, incidencia de discapacidad). Los fideicomisarios hacen predicciones tanto de corto alcance (diez años) como de largo alcance (setenta y cinco años).

Las soluciones tradicionales a la inminente crisis presupuestaria del Seguro Social y Medicare se han centrado en aumentar estos impuestos y recortar beneficios. El presidente G. W. Bush, en su discurso sobre el Estado de la Unión el 31 de enero de 2006, llamó a un comité bipartidista para encontrar una solución al inminente déficit importante a medida que la generación del baby boom comienza a jubilarse. El presidente Bush y muchos miembros del Congreso creían que la respuesta era la privatización, lo que permitía a los trabajadores invertir algunos o todos sus propios fondos del Seguro Social (privados) en el mercado de valores, lo que históricamente arroja mayores rendimientos durante largos períodos de inversión que los valores del Tesoro. Las creencias en una sociedad de propiedad y responsabilidad personal están detrás de este objetivo. Después del exitoso paso de Chile a la privatización en 1981, casi todos los países sudamericanos han seguido su ejemplo, con resultados positivos. Los países de Singapur a Hungría también se han convertido con éxito. Con la recesión económica de 2008 y la llegada de una nueva administración, el enfoque ha pasado del Seguro Social como un tema político importante. Pero hay muchos argumentos en ambos lados, y queda por ver cómo se va a preservar el sistema del Seguro Social.

Fuentes: Merrill Matthews, Jr., “Un plan de 12 pasos para la reforma del Seguro Social”, Centro Nacional de Análisis de Políticas, 4 de junio de 1998, www.ncpa.org/ba/ba267.html (consultado el 4 de abril de 2009); Administración del Seguro Social, el Informe de Síndicos de la OASDI 2008, 11 de junio de 2008, http://ssa.gov/OACT/TR/TR08/trTOC.html (consultado el 4 de abril de 2009).

Conclusiones clave

En esta sección estudiaste problemas con el programa de Seguro Social en Estados Unidos y ejemplos de tendencias globales en la administración del seguro social:

- Durante las últimas dos décadas, los impuestos al Seguro Social han aumentado más rápido que el nivel general de precios y el costo de la atención médica.

- El aumento de las expectativas de vida y la disminución de las tasas de natalidad han dado lugar a que la carga de financiamiento sea asumida por un sector de la sociedad en declive (tres trabajadores por jubilado

- Las proyecciones actuariales de setenta y cinco años emitidas anualmente por los fideicomisarios del Seguro Social y Medicare muestran déficits de financiamiento a largo plazo, y el programa se queda sin dinero en los próximos treinta y dos años.

- Los problemas globales con las instituciones de seguro social reflejan los de Estados Unidos.

- La privatización de la seguridad social ha funcionado bien en Chile y Perú.

- La tendencia hacia la privatización al menos parcial y el prefinanciamiento es mundial.

Preguntas de Discusión

- ¿Crees que la cobertura del Seguro Social debe ser voluntaria? Explique.

- ¿Favorecería la privatización del programa de jubilación del Seguro Social, como lo han hecho otros países? Explique.

- ¿Qué soluciones, aparte de la privatización, aliviarían algunos de los problemas de financiamiento del Seguro Social en Estados Unidos?

- ¿Debería ampliarse Medicare para cubrir a todos para una amplia gama de servicios médicos, sin tener en cuenta la edad o el historial laboral? ¿Está a favor de expandir Medicare a un plan nacional de seguro médico?