19.1: Introducción

- Page ID

- 65758

Siguiendo al Seguro Social como base para gestionar los riesgos del ciclo de vida de la vejez, enfermedad, accidentes y muerte, iniciamos nuestra expedición hacia los productos que ayudan a resolver estos riesgos. En este capítulo profundizamos en los productos de seguros de vida y la industria de seguros de vida como uno separado de la industria de seguros de propiedad/accidentes. Como viste en “7: Operaciones de Seguros”, la acumulación de una reserva y el precio de los seguros de vida y anualidades se basan en tablas de mortalidad y tablas de esperanza de vida. Los productos del seguro médico utilizan tablas de morbilidad y datos de pérdida para calcular las tasas de salud e incapacidad. En este capítulo aprenderemos sobre los diferentes productos de seguros de vida disponibles: productos de vida a término, vida entera, vida universal, vida variable y vida variable universal. La forma en que estos productos encajan en la cartera de gestión de riesgos de la familia Smith se presenta en el Caso 1 de “23: Casos en Gestión Holística de Riesgos”. Este capítulo se concentra en los propios productos de vida.

Si bien las tasas de mortalidad siguen mejorando (como discutimos en “17: Riesgos Financieros del Ciclo de Vida”), las catástrofes de salud extremas pueden revertir la tendencia por periodos breves. En diversos momentos de la historia humana, las tasas de mortalidad empeoraron a medida que ocurrieron catástrofes de salud extremas. Por ejemplo, la tasa de mortalidad cambió drásticamente en 1918 cuando millones de personas murieron por la pandemia de gripe. El potencial de una pandemia de gripe aviar en 2006 llevó a reclamaciones de seguro de vida estimadas de hasta 133 mil millones de dólares bajo el escenario más extremo. Los jóvenes y los adultos mayores son los más afectados por la gripe. Debido a que estas cohortes de edad suelen tener menos cobertura de seguro de vida, el impacto general de mortalidad puede ser incluso mayor que las estimaciones de reclamos de vida. Instituto de Información de Seguros (III), “Pandemia moderada de gripe aviar Similar a los brotes de 1957 y 1968 Podría costar a las aseguradoras de vida de Estados Unidos 31 mil millones de dólares en Reclamaciones adicionales” Comunicado de prensa, 17 de enero de 2006, www.iii.org/media/updates/press.748721/ (consultado el 10 de abril de 2009).

El seguro de vida puede ser considerado como un contrato que proporciona una cobertura contra una muerte prematura. Al adquirir un seguro de vida, el dueño de la póliza compra un contrato para la futura entrega de dólares. Esto también proporciona liquidez. El deceso, siempre que ocurra, creará, como costos funerarios y pago de deudas, e impuestos patrimoniales si el patrimonio es lo suficientemente grande, que deben pagarse de inmediato. La mayoría de la gente, por rica que sea, no va a tener tanto dinero en efectivo a la mano. El seguro de vida proporciona la liquidez necesaria porque su pago se desencadena por la muerte. Las decisiones inteligentes sobre los seguros de vida requieren comprender tanto la naturaleza del seguro de vida como los diferentes tipos de productos disponibles. En este capítulo cubrimos los productos más utilizados.

Entre los temas tratados en este capítulo se incluyen los siguientes:

- Enlaces

- Cómo funciona el seguro de vida

- Productos de seguros de vida: seguro a término, vida universal, vida variable, vida universal variable y supuesto actual de toda la vida

- Fiscalidad, principales disposiciones de pólizas, jinetes y ajuste del seguro de vida por inflación

- Seguro de vida grupal

Enlaces

Para nuestra gestión holística de riesgos, necesitamos ver todas las fuentes de coberturas disponibles. Comprender cada tipo de cobertura completará nuestra capacidad para manejar nuestro riesgo. En este capítulo profundizamos en los diversos tipos de cobertura de seguros de vida que se encuentran disponibles en el mercado. Algunos se enfocan solo en cubrir el riesgo de mortalidad, mientras que otros también ofrecen un elemento de ahorro junto con cubrir el riesgo de morir. Esto significa que en cualquier momento, hay un valor en efectivo en la póliza. Este elemento de ahorro es crítico para las elecciones que tomamos entre políticas como la vida entera, la vida universal o las políticas de vida variable universal. Nuestros ahorros con compañías de seguros, a través de productos de vida o anualidades, convierten a esta industria en uno de los mayores intermediarios financieros a nivel mundial. Como se explica en “7: Operaciones de Seguros”, la parte de inversión de la operación de una aseguradora es tan importante como la parte de suscripción. Las inversiones permiten a las compañías de seguros obtener ganancias incluso cuando se suscriben con pérdidas. En la industria de la vida/salud, las inversiones son cruciales tanto para el desempeño financiero como para la solvencia. (Lea cómo la industria se ve afectada por los bajos rendimientos de la inversión en el recuadro “La industria de la vida/salud en la recesión económica de 2008—2009” que aparece más adelante en este capítulo).

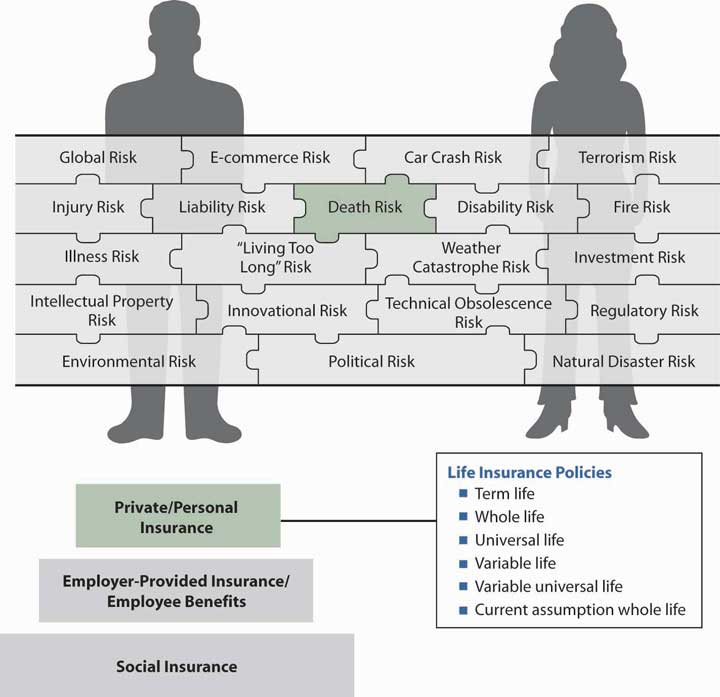

Figura

\(\PageIndex{1}\): Los vínculos entre las piezas del rompecabezas de riesgo holístico

y las pólizas de

Figura

\(\PageIndex{1}\): Los vínculos entre las piezas del rompecabezas de riesgo holístico

y las pólizas deEn este capítulo, profundizamos en las pólizas de seguro de vida, pero esto es solo una pieza del rompecabezas de productos que nos ayuda a completar el panorama general de nuestros riesgos. Todos los pasos de la estructura de tres pasos en la Figura\(\PageIndex{1}\) incluyen algunos elementos de cobertura de beneficios por muerte. En este capítulo profundizamos en el paso superior para los diferentes tipos de cobertura de vida individual. La figura nos\(\PageIndex{1}\) proporciona la conexión entre las políticas de vida de este capítulo y el panorama holístico de riesgo.